Фондовый рынок Китая за 2020 г. вырос на 15,5%, а с минимального уровня рост составил 27%. Несмотря на пандемию, был установлен многолетний максимум значений. В 2021 г. рынок показал разнонаправленную динамику. В этой статье попытаемся проанализировать, чего можно ждать от китайского рынка в ближайшие несколько месяцев.

Рис. 1. Динамика изменения индекса Shanghai Composite в 2020 г., пп. Источник: TradingView

Многие международные аналитики и инвесторы ожидали роста китайского рынка 2020-х гг. И для этого были все предпосылки.

Инфляция по итогам 2021 г. в США и Евросоюзе была на исторически высоких значениях — 7,5% и 5,1% соответственно. Это заставляло мировые центробанки в 2022 г. проводить более жёсткую финансово-кредитную политику: повышать ключевую ставку, сокращать программы поддержки (количественного смягчения). Таким образом сформировались реальные предпосылки для начала глобального коррекционного движения на мировых фондовых рынках.

В это же время, в начале 2022 г., Народный банк Китая принял решение о понижении базовых процентных ставок по кредитам (loan prime rate, LPR), чтобы поддержать экономику КНР.

Годовая LPR опустилась с 3,8% до 3,7% годовых.

Пятилетняя LPR — с 4,65% до 4,6%.

Процентная ставка по кредитам сроком на год в рамках программы среднесрочного кредитования (MLF) снижена с 2,95% до 2,85%.

Причиной такого решения послужило замедление экономики к концу 2021 г. Более того, по оценкам международных инвестиционных фондов, китайский ЦБ может продолжить путь смягчения монетарной политики, чтобы сдержать темпы замедления своей экономики.

По этим причинам, даже несмотря на возросшее государственное регулирование в ряде экономических секторов, Китай представлялся в 2022 г. весьма привлекательным рынком, способным показать рост в период ожидаемой коррекции на глобальных рынках.

Однако новая геополитическая обстановка в мире коренным образом изменила все данные, на которых базировались выводы о мировых рынках в течение 2020–2021 гг.

Что представляет собой китайский фондовый рынок?

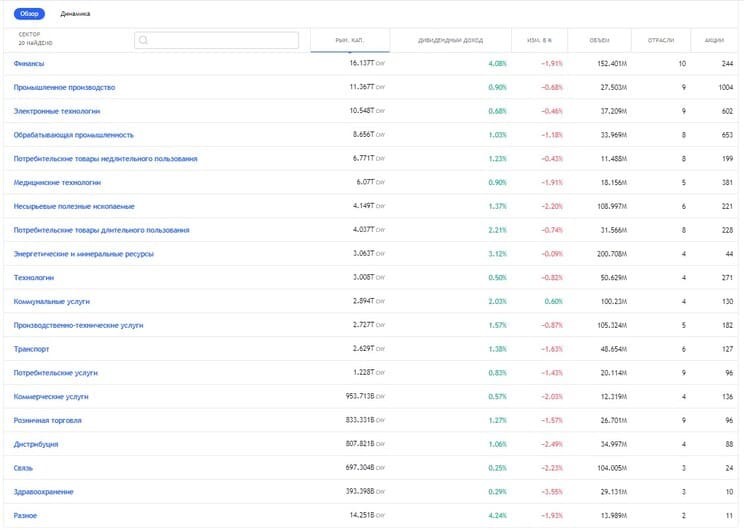

Китайский рынок акций является вторым в мире по капитализации после рынка США. Его история начинается с 1914 г. Средний объём капитализации всех компаний Поднебесной, акции которых торгуются на национальных биржах, равен 9 трлн долл. На китайских биржах торгуются акции 4249 компаний. Китайский рынок состоит из 20 секторов экономики, которые включают в себя более 120 отраслей.

Рис. 2. Структура фондового рынка Китая. Источник: TradingView

Финансы, промышленное производство и электронные технологии являются наиболее крупными секторами. Их общая капитализация превышает 10 трлн юаней (1,6 трлн долл.).

Макроэкономические показатели Китая

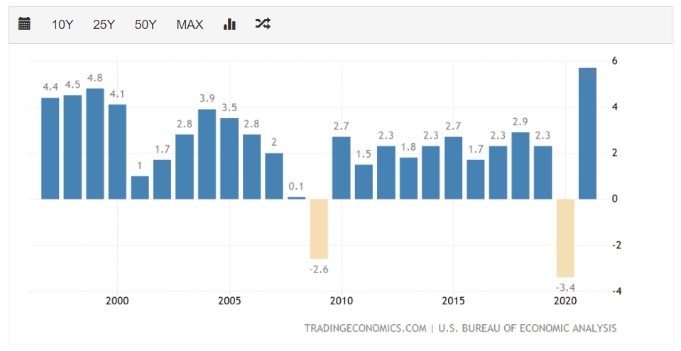

По итогам 2021 г. Китай занимает второе место в мире по размеру ВВП — 16,9 трлн долл., уступая лишь экономике США с показателем в 22,9 трлн долл. и обгоняя Японию, которая обосновалась на третьем месте с ВВП в размере 5,1 трлн долл.

Экономика Китая уверенно развивается, показывая хорошие темпы роста ВВП. Даже в 2020 г., хотя рост существенно замедлился, ВВП достиг положительного прироста в 2,2%. В то же время экономики США и Японии продемонстрировали снижение на 3,4% и 4,5% соответственно. Китай уверенно обгоняет США и Японию, даже несмотря на то, что с 2005 г. темпы его развития стали замедляться.

Рис. 3. Темпы роста ВВП Китая, %. Источник: Trading Economics

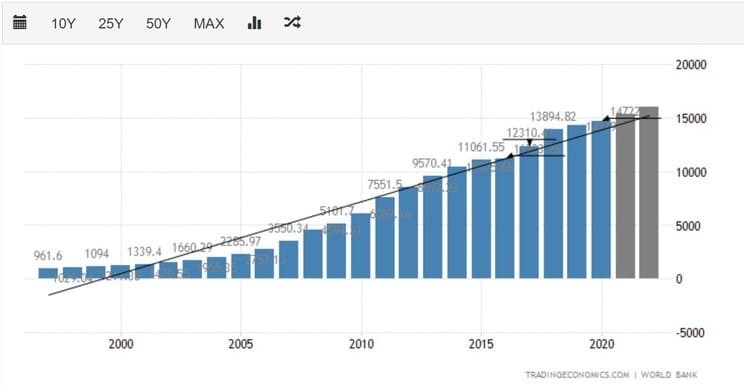

За последние 20 лет ВВП Поднебесной вырос более чем в 14 раз — с 1,2 трлн долл. в 2000 г. до 16,9 трлн долл. в 2021 г.

Рис. 4. Динамика роста ВВП Китая, трлн долл. Источник: Trading Economics

ВВП США за этот же период вырос в 2,2 раза — с 10,2 до 22,9 трлн долл.

Рис. 5. Динамика роста ВВП США, трлн долл. Источник: Trading Economics

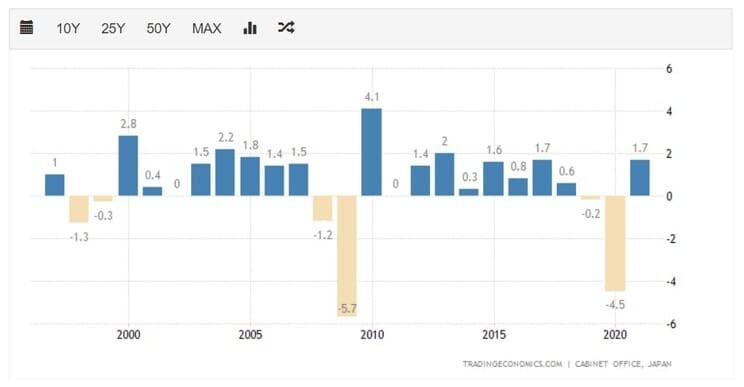

ВВП Японии с начала 2000-х вырос в 1,2 раза — с 4,8 до 5,38 трлн долл.

Рис. 6. Динамика роста ВВП Японии, трлн долл. Источник: Trading Economics

По оценкам PricewaterhouseCoopers (PwC), опубликованным в конце января 2022 г., экономика Китая в текущем году впервые может обогнать экономику Европы по объёму, сохраняя эти показатели в среднесрочной перспективе.

Конкретных цифр PwC не приводит, ограничиваясь лишь значениями динамики роста ВВП в 2022–2023 гг.: ВВП Китая — рост на 5,2% и 5,5%, ВВП Евросоюза — 4,2% и 2,2% соответственно.

Учитывая мировую геополитическую обстановку, рост стоимости энергоресурсов, разрыв логистических цепочек и так далее, динамика изменения ВВП еврозоны может быть существенно скорректирована. В то время как ВВП Китая может продолжить расти в соответствии с прогнозами.

Особенности китайского фондового рынка

Китайский рынок — один из самых волатильных рынков в мире. История динамики изменения одного из основных индексов рынка Китая — Shanghai Composite (SSE Composite) — наглядно демонстрирует, насколько быстро и динамично могут меняться его котировки. В 2005–2007 гг. — рост на почти на 500%, 2007–2008 гг. — падение на 70%, 2008–2009 гг. — рост на 120% и так далее. При этом до своих пиковых значений в 2007 г. и 2015 г. китайский рынок до сих по не восстановился.

Такая динамика свидетельствует о том, что рынку КНР характерно быстрое раздутие финансовых пузырей, которые так же быстро могут лопаться, принося инвесторам значительные убытки.

Рис. 7. Динамика индекса Shanghai Composite (SSE Composite) в 2020 г., пп. Источник: TradingView

Если оценивать китайский рынок по основному инвестиционному мультипликатору P/E Ratio (P/E для всего индекса широкого рынка), то он не кажется перекупленным. Средний показатель мультипликатора находится в значениях 18–16, что довольно неплохо.

P/E Ratio в США равен 26,43, P/E Ratio японского фондового рынка — 29,9.

Рис. 8. Динамика P/E Ratio китайского рынка. Источник: CEIC Data

Какие факторы влияют на экономику Китая?

Изменившаяся геополитическая повестка в начале 2022 г. и резкая динамика изменений не позволяют в полной мере оценить глубину влияния этих факторов на экономику Китая. Однако постараемся сделать некоторые прогнозы и обозначить наиболее значимые факторы влияния.

Геополитическая обстановка

Китай выступил против односторонних санкций США и Евросоюза в отношении России. Представитель МИД КНР Ван Вэньбинь в ходе брифинга заметил, что, по мнению Пекина, подобные ограничительные меры не поспособствуют мирному разрешению кризиса. Это может спровоцировать введение дополнительных санкций со стороны США и Европы в отношении Поднебесной.

Россия и Китай стоят на пути усиления и расширения сотрудничества. Уже сейчас ведутся переговоры о замещении продовольственных, бытовых товаров, микрочипов и прочей продукции, которую предоставляли ранее европейские и американские компании. В таких условиях Китай может ждать от России наиболее выгодных предложений сотрудничества — дисконт на энергоресурсы и прочее. Товарооборот России и Китая за два месяца 2022 г. вырос на 38%.

А в 2021 г. российско-китайская торговля достигла рекордного уровня и составила около 149 млрд долл., показав рост 35,8% в сравнении с 2020 г.

Более того, в расчётах между собой Россия и Китай могут отказаться от использования доллара. Работа в этом направлении активно ведётся, о чём свидетельствуют заявления официальных представителей обоих государств. А по оценкам ряда экспертов, такие намерения могут свидетельствовать о начале формирования новой экономической системы, конкурирующей с Бреттон-Вудской.

Определённые шаги в этом направлении уже предпринимаются Россией и в отношениях с другими странами. По словам министра иностранных дел РФ Сергея Лаврова, Россия продолжит курс на дедолларизацию в расчётах с Ираном, Венесуэлой, Турцией.

Учитывая то, что Китай обладает самой крупной экономикой среди названных выше стран, то основным бенефициаром новой системы может стать именно он.

С 2021 г. наблюдается ужесточение риторики КНР относительно Тайваня, что подтверждается заявлениями о том, что «Тайвань в конце концов вернётся в объятия родины» (МИД КНР) и так далее. Параллельно с этим Китай заявил об увеличении расходов на оборону в 2022 г. на 7,1%, что является самым большим ростом за последние три года.

Также в начале февраля представитель МИД КНР Чжао Лицзянь заявил, что правительство США должно признать концепцию единого Китая и прекратить вооружать Тайвань (что происходит в последнее время всё более активно). В противном случае китайское правительство примет должные и эффективные меры для обеспечения безопасности и укрепления суверенитета.

Если Китай сделает какие-то конкретные шаги в этом направлении, это может привести к введению по отношению к нему жёстких санкций со стороны США и ЕС.

Сильное государственное влияние на внутренний рынок

В отличие от западных стран, где успешно выстроена и функционирует система сдерживания и противовесов между частным сектором (бизнесом) и сектором государственной власти, в КНР такого баланса нет. Вся власть сосредоточена в руках Коммунистической партии Китая, которая ревностно относится к любым проявлениям этой конкуренции и быстро реагирует на них.

До 2021 г. Китай предоставлял полную свободу и минимальное регулирование деятельности технологических компаний. Отчасти благодаря этой политике технологический сектор страны стремительно рос и развивался. Считалось, что этот сектор является одним из драйверов национальной экономики Китая, и поэтому вокруг него создавалась максимальная среда благоприятствования.

Однако впоследствии такой рост привёл к тому, что отдельные компании стали настолько крупными, что начали влиять на другие сектора китайской экономики. Также, пользуясь отсутствием жёсткого антимонопольного регулирования, компании стали прибегать к методам, которые препятствовали появлению новых участников рынка и ухудшали условия труда.

Учитывая опыт социального влияния западных технологических гигантов на общество, китайскому правительству пришлось изменить свой взгляд на индустрию в целом и на конкретные компании в частности. Государственное регулирование повлекло не только обвал капитализации некоторых компаний, но и может грозить уничтожением целых индустрий. При этом в условиях складывающейся напряжённой геополитической обстановки ждать послабления не приходится, а возможно и принятие новых мер.

Наиболее сильный удар после введения мер государственного контроля получили финансово-технологический сектор, сфера онлайн-образования и ряд компаний-агрегаторов услуг.

Акции китайского технологического гиганта Alibaba (BABA) из-за многочисленных регуляторных мер, антимонопольных штрафов и запретов на IPO дочерних компаний с октября 2020 г. упали на 68,5%.

Рис. 9. Динамика изменения стоимости акций Alibaba. Источник: TradingView

Ценные бумаги второго по величине китайского технологического гиганта Tencent (TCEHY) упали на 48%.

Рис. 10. Динамика изменения стоимости акций Tencent. Источник: TradingView

Успешно развивавшийся до этого сектор EdTech, который оценивался в 100 млрд долл. и в отношении которого у многих инвесторов, в том числе и зарубежных, были положительные прогнозы, в результате новых регуляторных мер потерял более 90% своей капитализации.

Котировки ценных бумаг компаний в этом секторе (TAL Education (TAL), New Oriental Group (EDU), Gaotu Techedu (GOTU) и China Online Education (COE) менее чем за полгода упали почти на 95%.

Рис. 11. Динамика изменения стоимости акций китайских компаний сектора EdTech. Источник: TradingView

Нехватка энергетических ресурсов

В конце 2021 г. из-за нехватки электричества некоторые китайские промышленные предприятия были вынуждены приостанавливать свою работу.

Энергетический сектор Китая на 55% зависит от угля, с которым в прошлом году были серьёзные проблемы. Газ как альтернатива обходился экономике очень дорого. Не исключено, что на фоне новой геополитической реальности Китай постарается на максимально выгодных для себя условиях закрыть этот вопрос с помощью России, что может придать дополнительный импульс экономике. Тем более в феврале 2022 г. «Газпром» совместно с Монголией перешли к проектированию газопровода в Китай.

Что ждёт фондовый рынок Китая?

Несмотря на новые геополитические, экономические и социальные реалии 2022 г., руководство Китая планирует экономический рост на уровне 5,5%. По мнению ряда специалистов, это является трудной, но выполнимой задачей. Инфляция для экономики Китая в настоящее время не является основной проблемой, что создаёт предпосылки для уменьшения ключевой ставки в будущем.

Принимая решения об инвестициях в китайский рынок, подходящим решением может стать инвестирование через профильные ETF. Выбор каких-то отдельных акций несёт в себе повышенные риски возможной коррекции из-за вероятности новых инициатив по государственному регулированию каких-либо отраслей, новых геополитических факторов и прочих негативных причин.

Геополитическая повестка сейчас непредсказуема и свидетельствует о попытках глобального переформатирования привычной экономической картины мира. Это несёт в себе прежде всего высокие потенциальные риски, но в то же время и возможные крупные прибыли.

Рис. 1. Динамика изменения индекса Shanghai Composite в 2020 г., пп. Источник: TradingView

Многие международные аналитики и инвесторы ожидали роста китайского рынка 2020-х гг. И для этого были все предпосылки.

Инфляция по итогам 2021 г. в США и Евросоюзе была на исторически высоких значениях — 7,5% и 5,1% соответственно. Это заставляло мировые центробанки в 2022 г. проводить более жёсткую финансово-кредитную политику: повышать ключевую ставку, сокращать программы поддержки (количественного смягчения). Таким образом сформировались реальные предпосылки для начала глобального коррекционного движения на мировых фондовых рынках.

В это же время, в начале 2022 г., Народный банк Китая принял решение о понижении базовых процентных ставок по кредитам (loan prime rate, LPR), чтобы поддержать экономику КНР.

Годовая LPR опустилась с 3,8% до 3,7% годовых.

Пятилетняя LPR — с 4,65% до 4,6%.

Процентная ставка по кредитам сроком на год в рамках программы среднесрочного кредитования (MLF) снижена с 2,95% до 2,85%.

Причиной такого решения послужило замедление экономики к концу 2021 г. Более того, по оценкам международных инвестиционных фондов, китайский ЦБ может продолжить путь смягчения монетарной политики, чтобы сдержать темпы замедления своей экономики.

По этим причинам, даже несмотря на возросшее государственное регулирование в ряде экономических секторов, Китай представлялся в 2022 г. весьма привлекательным рынком, способным показать рост в период ожидаемой коррекции на глобальных рынках.

Однако новая геополитическая обстановка в мире коренным образом изменила все данные, на которых базировались выводы о мировых рынках в течение 2020–2021 гг.

Что представляет собой китайский фондовый рынок?

Китайский рынок акций является вторым в мире по капитализации после рынка США. Его история начинается с 1914 г. Средний объём капитализации всех компаний Поднебесной, акции которых торгуются на национальных биржах, равен 9 трлн долл. На китайских биржах торгуются акции 4249 компаний. Китайский рынок состоит из 20 секторов экономики, которые включают в себя более 120 отраслей.

Рис. 2. Структура фондового рынка Китая. Источник: TradingView

Финансы, промышленное производство и электронные технологии являются наиболее крупными секторами. Их общая капитализация превышает 10 трлн юаней (1,6 трлн долл.).

Макроэкономические показатели Китая

По итогам 2021 г. Китай занимает второе место в мире по размеру ВВП — 16,9 трлн долл., уступая лишь экономике США с показателем в 22,9 трлн долл. и обгоняя Японию, которая обосновалась на третьем месте с ВВП в размере 5,1 трлн долл.

Экономика Китая уверенно развивается, показывая хорошие темпы роста ВВП. Даже в 2020 г., хотя рост существенно замедлился, ВВП достиг положительного прироста в 2,2%. В то же время экономики США и Японии продемонстрировали снижение на 3,4% и 4,5% соответственно. Китай уверенно обгоняет США и Японию, даже несмотря на то, что с 2005 г. темпы его развития стали замедляться.

Рис. 3. Темпы роста ВВП Китая, %. Источник: Trading Economics

За последние 20 лет ВВП Поднебесной вырос более чем в 14 раз — с 1,2 трлн долл. в 2000 г. до 16,9 трлн долл. в 2021 г.

Рис. 4. Динамика роста ВВП Китая, трлн долл. Источник: Trading Economics

ВВП США за этот же период вырос в 2,2 раза — с 10,2 до 22,9 трлн долл.

Рис. 5. Динамика роста ВВП США, трлн долл. Источник: Trading Economics

ВВП Японии с начала 2000-х вырос в 1,2 раза — с 4,8 до 5,38 трлн долл.

Рис. 6. Динамика роста ВВП Японии, трлн долл. Источник: Trading Economics

По оценкам PricewaterhouseCoopers (PwC), опубликованным в конце января 2022 г., экономика Китая в текущем году впервые может обогнать экономику Европы по объёму, сохраняя эти показатели в среднесрочной перспективе.

Конкретных цифр PwC не приводит, ограничиваясь лишь значениями динамики роста ВВП в 2022–2023 гг.: ВВП Китая — рост на 5,2% и 5,5%, ВВП Евросоюза — 4,2% и 2,2% соответственно.

Учитывая мировую геополитическую обстановку, рост стоимости энергоресурсов, разрыв логистических цепочек и так далее, динамика изменения ВВП еврозоны может быть существенно скорректирована. В то время как ВВП Китая может продолжить расти в соответствии с прогнозами.

Особенности китайского фондового рынка

Китайский рынок — один из самых волатильных рынков в мире. История динамики изменения одного из основных индексов рынка Китая — Shanghai Composite (SSE Composite) — наглядно демонстрирует, насколько быстро и динамично могут меняться его котировки. В 2005–2007 гг. — рост на почти на 500%, 2007–2008 гг. — падение на 70%, 2008–2009 гг. — рост на 120% и так далее. При этом до своих пиковых значений в 2007 г. и 2015 г. китайский рынок до сих по не восстановился.

Такая динамика свидетельствует о том, что рынку КНР характерно быстрое раздутие финансовых пузырей, которые так же быстро могут лопаться, принося инвесторам значительные убытки.

Рис. 7. Динамика индекса Shanghai Composite (SSE Composite) в 2020 г., пп. Источник: TradingView

Если оценивать китайский рынок по основному инвестиционному мультипликатору P/E Ratio (P/E для всего индекса широкого рынка), то он не кажется перекупленным. Средний показатель мультипликатора находится в значениях 18–16, что довольно неплохо.

P/E Ratio в США равен 26,43, P/E Ratio японского фондового рынка — 29,9.

Рис. 8. Динамика P/E Ratio китайского рынка. Источник: CEIC Data

Какие факторы влияют на экономику Китая?

Изменившаяся геополитическая повестка в начале 2022 г. и резкая динамика изменений не позволяют в полной мере оценить глубину влияния этих факторов на экономику Китая. Однако постараемся сделать некоторые прогнозы и обозначить наиболее значимые факторы влияния.

Геополитическая обстановка

Китай выступил против односторонних санкций США и Евросоюза в отношении России. Представитель МИД КНР Ван Вэньбинь в ходе брифинга заметил, что, по мнению Пекина, подобные ограничительные меры не поспособствуют мирному разрешению кризиса. Это может спровоцировать введение дополнительных санкций со стороны США и Европы в отношении Поднебесной.

Россия и Китай стоят на пути усиления и расширения сотрудничества. Уже сейчас ведутся переговоры о замещении продовольственных, бытовых товаров, микрочипов и прочей продукции, которую предоставляли ранее европейские и американские компании. В таких условиях Китай может ждать от России наиболее выгодных предложений сотрудничества — дисконт на энергоресурсы и прочее. Товарооборот России и Китая за два месяца 2022 г. вырос на 38%.

А в 2021 г. российско-китайская торговля достигла рекордного уровня и составила около 149 млрд долл., показав рост 35,8% в сравнении с 2020 г.

Более того, в расчётах между собой Россия и Китай могут отказаться от использования доллара. Работа в этом направлении активно ведётся, о чём свидетельствуют заявления официальных представителей обоих государств. А по оценкам ряда экспертов, такие намерения могут свидетельствовать о начале формирования новой экономической системы, конкурирующей с Бреттон-Вудской.

Определённые шаги в этом направлении уже предпринимаются Россией и в отношениях с другими странами. По словам министра иностранных дел РФ Сергея Лаврова, Россия продолжит курс на дедолларизацию в расчётах с Ираном, Венесуэлой, Турцией.

Учитывая то, что Китай обладает самой крупной экономикой среди названных выше стран, то основным бенефициаром новой системы может стать именно он.

С 2021 г. наблюдается ужесточение риторики КНР относительно Тайваня, что подтверждается заявлениями о том, что «Тайвань в конце концов вернётся в объятия родины» (МИД КНР) и так далее. Параллельно с этим Китай заявил об увеличении расходов на оборону в 2022 г. на 7,1%, что является самым большим ростом за последние три года.

Также в начале февраля представитель МИД КНР Чжао Лицзянь заявил, что правительство США должно признать концепцию единого Китая и прекратить вооружать Тайвань (что происходит в последнее время всё более активно). В противном случае китайское правительство примет должные и эффективные меры для обеспечения безопасности и укрепления суверенитета.

Если Китай сделает какие-то конкретные шаги в этом направлении, это может привести к введению по отношению к нему жёстких санкций со стороны США и ЕС.

Сильное государственное влияние на внутренний рынок

В отличие от западных стран, где успешно выстроена и функционирует система сдерживания и противовесов между частным сектором (бизнесом) и сектором государственной власти, в КНР такого баланса нет. Вся власть сосредоточена в руках Коммунистической партии Китая, которая ревностно относится к любым проявлениям этой конкуренции и быстро реагирует на них.

До 2021 г. Китай предоставлял полную свободу и минимальное регулирование деятельности технологических компаний. Отчасти благодаря этой политике технологический сектор страны стремительно рос и развивался. Считалось, что этот сектор является одним из драйверов национальной экономики Китая, и поэтому вокруг него создавалась максимальная среда благоприятствования.

Однако впоследствии такой рост привёл к тому, что отдельные компании стали настолько крупными, что начали влиять на другие сектора китайской экономики. Также, пользуясь отсутствием жёсткого антимонопольного регулирования, компании стали прибегать к методам, которые препятствовали появлению новых участников рынка и ухудшали условия труда.

Учитывая опыт социального влияния западных технологических гигантов на общество, китайскому правительству пришлось изменить свой взгляд на индустрию в целом и на конкретные компании в частности. Государственное регулирование повлекло не только обвал капитализации некоторых компаний, но и может грозить уничтожением целых индустрий. При этом в условиях складывающейся напряжённой геополитической обстановки ждать послабления не приходится, а возможно и принятие новых мер.

Наиболее сильный удар после введения мер государственного контроля получили финансово-технологический сектор, сфера онлайн-образования и ряд компаний-агрегаторов услуг.

Акции китайского технологического гиганта Alibaba (BABA) из-за многочисленных регуляторных мер, антимонопольных штрафов и запретов на IPO дочерних компаний с октября 2020 г. упали на 68,5%.

Рис. 9. Динамика изменения стоимости акций Alibaba. Источник: TradingView

Ценные бумаги второго по величине китайского технологического гиганта Tencent (TCEHY) упали на 48%.

Рис. 10. Динамика изменения стоимости акций Tencent. Источник: TradingView

Успешно развивавшийся до этого сектор EdTech, который оценивался в 100 млрд долл. и в отношении которого у многих инвесторов, в том числе и зарубежных, были положительные прогнозы, в результате новых регуляторных мер потерял более 90% своей капитализации.

Котировки ценных бумаг компаний в этом секторе (TAL Education (TAL), New Oriental Group (EDU), Gaotu Techedu (GOTU) и China Online Education (COE) менее чем за полгода упали почти на 95%.

Рис. 11. Динамика изменения стоимости акций китайских компаний сектора EdTech. Источник: TradingView

Нехватка энергетических ресурсов

В конце 2021 г. из-за нехватки электричества некоторые китайские промышленные предприятия были вынуждены приостанавливать свою работу.

Энергетический сектор Китая на 55% зависит от угля, с которым в прошлом году были серьёзные проблемы. Газ как альтернатива обходился экономике очень дорого. Не исключено, что на фоне новой геополитической реальности Китай постарается на максимально выгодных для себя условиях закрыть этот вопрос с помощью России, что может придать дополнительный импульс экономике. Тем более в феврале 2022 г. «Газпром» совместно с Монголией перешли к проектированию газопровода в Китай.

Что ждёт фондовый рынок Китая?

Несмотря на новые геополитические, экономические и социальные реалии 2022 г., руководство Китая планирует экономический рост на уровне 5,5%. По мнению ряда специалистов, это является трудной, но выполнимой задачей. Инфляция для экономики Китая в настоящее время не является основной проблемой, что создаёт предпосылки для уменьшения ключевой ставки в будущем.

Принимая решения об инвестициях в китайский рынок, подходящим решением может стать инвестирование через профильные ETF. Выбор каких-то отдельных акций несёт в себе повышенные риски возможной коррекции из-за вероятности новых инициатив по государственному регулированию каких-либо отраслей, новых геополитических факторов и прочих негативных причин.

Геополитическая повестка сейчас непредсказуема и свидетельствует о попытках глобального переформатирования привычной экономической картины мира. Это несёт в себе прежде всего высокие потенциальные риски, но в то же время и возможные крупные прибыли.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба