С конца февраля 2022 г. на фоне обострения геополитического противостояния российские компании, работающие на внешнем рынке, столкнулись с беспрецедентным санкционным давлением со стороны США, ЕС и их союзников, а также ответной реакцией российских властей. Пока неясно, до какого предела могут дойти взаимные ограничения, поэтому будем исходить из худшего сценария — полная блокировка рынка сбыта и капитала для компаний из России со стороны западных стран.

В этой статье постараемся оценить, насколько уязвим «Магнитогорский металлургический комбинат» к текущему кризису: где расположены активы компании, куда бизнес продаёт свою продукцию, размер долга и его структура, насколько компания обеспечивает себя сырьём и материалами, а также велика ли доля валютных расходов в общей себестоимости.

ПАО «ММК» (MAGN) — одно из крупнейших в России и в мире предприятий чёрной металлургии по объёмам выпуска стальной продукции. В 2021 г. комбинат произвёл 13,6 млн т стали и реализовал 12,5 млн т металлопродукции.

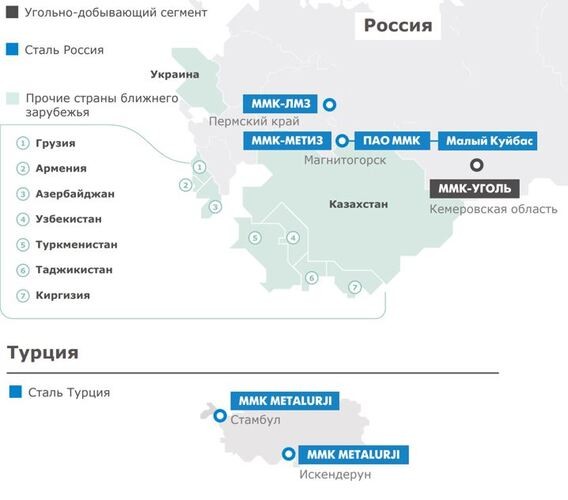

В каких странах расположены производственные мощности «ММК»?

Бизнес ПАО «ММК» включает три больших сегмента.

Угольный сегмент в России: «ММК-УГОЛЬ» (Кемеровская область).

Стальной сегмент в России: «Магнитогорский металлургический комбинат», «ММК-Метиз», «Малый Куйбас» (Челябинская область) и «Лысьвенский металлургический завод» (Пермский край).

Стальной сегмент в Турции: MMK Metalurji (в городах Искендерун и Стамбул).

Также «ММК» имеет активы в странах бывшего Советского Союза: Грузии, Армении, Азербайджане, Узбекистане, Туркменистане, Таджикистане, Киргизии.

География производственных активов «ММК»

Рис. 2. Источник: презентация ПАО «ММК»

На территории ЕС, США и их союзников практически нет крупных производственных предприятий «ММК», работу которых можно было бы заблокировать.

Наиболее уязвимыми к внешним санкциям выглядят турецкие активы, хотя страна и не входит в ЕС, но она входит в НАТО. Однако на высоком политическом уровне идут заявления о том, что Турция не планирует присоединяться к западным санкциям против России.

На стальной сегмент в Турции по итогам 2021 г. пришлось около 10% общей выручки «ММК». Есть вероятность, что именно через турецкую «дочку» часть продукции компании будет заходить на европейский рынок, например, используя предприятия, зарегистрированные в местной юрисдикции.

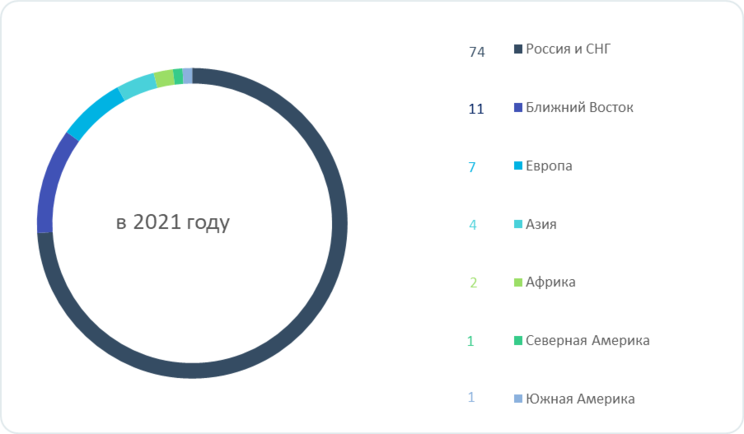

На каких рынках «ММК» продаёт свою продукцию?

Основным рынком сбыта продукции компании остаётся Россия и страны СНГ. На домашний рынок пришлось около 74% всех продаж в 2021 г. в денежном выражении. Ещё 11% выручки принесли покупатели из стран Ближнего Востока, которые не намерены присоединяться к санкциям. Ещё около 7% совокупно было заработано на рынках Азии, Африки и Южной Америки. В целом они также сохраняют нейтральную позицию.

На Европу и Северную Америку приходится соответственно 7% и 1% выручки. При этом столь высокая доля продаж в Европу в 2021 г. является скорее аномалией, которая стала следствием благоприятной ценовой конъюнктуры. В 2019 и 2020 гг. на долю европейского региона приходилось лишь около 3% общей выручки компании.

Структура выручки «ММК» по регионам, %

Рис. 3. Источник: финансовая отчётность ПАО «ММК» за 2021 г.

«ММК» в значительной степени зависит от ситуации на внутреннем рынке, поэтому основной урон выручке могут нанести не западные санкции, которые ограничивают экспорт в США и ЕС, а регулирование цен на стальную продукцию внутри России в условиях борьбы государства с растущей инфляцией.

«ММК» зависит от внешних покупок сырья сильнее своих основных конкурентов («НЛМК» (NLMK) и «Северсталь» (CHMF). По данным самой компании, она самообеспечена угольным концентратом на 40%, железорудным сырьём — на 17%, а электроэнергией — на 75%. Поэтому рост цен на сырьё в значительной степени увеличит себестоимость производства конечной продукции.

В структуре себестоимости около 60% приходится на рублёвую составляющую и 40% — на долларовую. Обратная пропорция в структуре выручки: 40% — рублёвые доходы, 60% — долларовые. То есть девальвация рубля приведёт к росту расходов на выпуск продукции, однако должна положительно отразиться на рентабельности продаж, если цены на стальную продукцию не будут принудительно сдерживаться.

Структура себестоимости «ММК», %

Рис. 4. Источник: финансовая отчётность ПАО «ММК» за 2021 г.

Что с долгом?

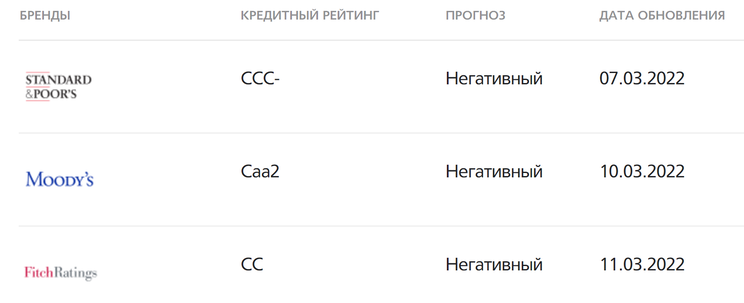

В марте 2022 г. рейтинговые агентства «большой тройки» Fitch, Moody’s, Standard and Poor’s пересмотрели кредитные рейтинги «ММК» и присвоили компании «мусорную» категорию, да ещё и с негативным прогнозом.

Кредитные рейтинги «ММК»

Рис. 5. Источник: сайт ПАО «ММК»

Но дело не в резком ухудшении финансовой устойчивости металлурга, а в общем понижении кредитного рейтинга РФ из-за обострения геополитического противостояния. Согласно международным правилам, рейтинги отдельных компаний не могут быть выше, чем у страны, в которой они работают. Поэтому российские эмитенты в начале марта были награждены «мусорными» рейтингами вслед за снижением кредитного рейтинга России международными агентствами.

Разберёмся, насколько в действительности опасно финансовое положение бизнеса и есть ли риск дефолта.

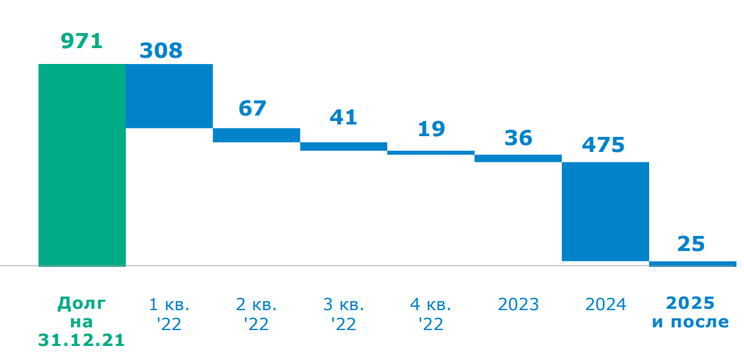

Общий долг «ММК» на конец 2021 г. составил 971 млн долл. Из этой суммы около 308 млн долл. должны были быть погашены в I квартале 2022 г., а основные платежи (около 500 млн долл.) приходились на 2024 г. и далее. Кроме того, 99% долга было номинировано в долларах и евро и лишь 1% — в рублях.

График погашения долга, млн долл.

Рис. 6. Источник: презентация ПАО «ММК»

На 31 декабря 2021 г. на счетах компании находилось 1,4 млрд долл., из них в долларах и евро около 83%, в рублях — только 17%. Компания имела отрицательный чистый долг и могла спокойно погасить свои долгосрочные и краткосрочные кредиты и займы собственными средствами, и у неё ещё бы остались деньги. Нетипичная ситуация для компании с преддефолтным рейтингом. Кроме того, бизнесу были доступны кредитные линии на сумму 1,8 трлн долл.

Позитивные и негативные факторы для развития «ММК»

«ММК» обладает значительным запасом прочности и низкой уязвимостью в условиях текущего геополитического противостояния между Россией и западными странами. У бизнеса нет крупных производственных мощностей на территории Евросоюза и США, работу которых можно было бы заблокировать. Денежных средств (в том числе в долларах и евро) достаточно, чтобы погасить имеющиеся долги, если того внезапно потребуют сразу все кредиторы (что маловероятно).

Кроме того, более 90% продаж «ММК» приходится на Россию, а также те страны, которые отказались присоединяться к западным санкциям. Если возникнут технические сложности с проведением международных платежей в валюте, то, скорее всего, они будут носить временный характер. А, учитывая структуру выручки и себестоимости, компания может даже выиграть от девальвации рубля.

Однако есть несколько факторов, которые могут негативно отразиться на операционных и финансовых показателях бизнеса в 2022 г.

Сокращение продаж в «недружественные страны», которые поддержали санкции против России.

Зависимость от стоимости сырья, материалов и оборудования.

Падение уровня жизни в РФ, что может привести к снижению спроса на внутреннем рынке.

Сокращение инвестиций в развитие нефтегазовой отрасли и возможный кризис на рынке недвижимости (из-за резкого роста ставки кредитования).

Ограничение роста цен на стальную продукцию со стороны государства.

Волатильность курсов валют и отсутствие доступа к внешнему заимствованию, которые будут ограничивать инвестиционные возможности компании по финансированию собственных проектов.

Проведение капитальных ремонтных работ в доменном и конвертерном производствах на площадке в Магнитогорске, запланированных на этот год.

При этом, несмотря на кризис и общую неопределённость, велика вероятность, что бизнес по ряду причин даже выплатит щедрые дивиденды своим акционерам.

В этой статье постараемся оценить, насколько уязвим «Магнитогорский металлургический комбинат» к текущему кризису: где расположены активы компании, куда бизнес продаёт свою продукцию, размер долга и его структура, насколько компания обеспечивает себя сырьём и материалами, а также велика ли доля валютных расходов в общей себестоимости.

ПАО «ММК» (MAGN) — одно из крупнейших в России и в мире предприятий чёрной металлургии по объёмам выпуска стальной продукции. В 2021 г. комбинат произвёл 13,6 млн т стали и реализовал 12,5 млн т металлопродукции.

В каких странах расположены производственные мощности «ММК»?

Бизнес ПАО «ММК» включает три больших сегмента.

Угольный сегмент в России: «ММК-УГОЛЬ» (Кемеровская область).

Стальной сегмент в России: «Магнитогорский металлургический комбинат», «ММК-Метиз», «Малый Куйбас» (Челябинская область) и «Лысьвенский металлургический завод» (Пермский край).

Стальной сегмент в Турции: MMK Metalurji (в городах Искендерун и Стамбул).

Также «ММК» имеет активы в странах бывшего Советского Союза: Грузии, Армении, Азербайджане, Узбекистане, Туркменистане, Таджикистане, Киргизии.

География производственных активов «ММК»

Рис. 2. Источник: презентация ПАО «ММК»

На территории ЕС, США и их союзников практически нет крупных производственных предприятий «ММК», работу которых можно было бы заблокировать.

Наиболее уязвимыми к внешним санкциям выглядят турецкие активы, хотя страна и не входит в ЕС, но она входит в НАТО. Однако на высоком политическом уровне идут заявления о том, что Турция не планирует присоединяться к западным санкциям против России.

На стальной сегмент в Турции по итогам 2021 г. пришлось около 10% общей выручки «ММК». Есть вероятность, что именно через турецкую «дочку» часть продукции компании будет заходить на европейский рынок, например, используя предприятия, зарегистрированные в местной юрисдикции.

На каких рынках «ММК» продаёт свою продукцию?

Основным рынком сбыта продукции компании остаётся Россия и страны СНГ. На домашний рынок пришлось около 74% всех продаж в 2021 г. в денежном выражении. Ещё 11% выручки принесли покупатели из стран Ближнего Востока, которые не намерены присоединяться к санкциям. Ещё около 7% совокупно было заработано на рынках Азии, Африки и Южной Америки. В целом они также сохраняют нейтральную позицию.

На Европу и Северную Америку приходится соответственно 7% и 1% выручки. При этом столь высокая доля продаж в Европу в 2021 г. является скорее аномалией, которая стала следствием благоприятной ценовой конъюнктуры. В 2019 и 2020 гг. на долю европейского региона приходилось лишь около 3% общей выручки компании.

Структура выручки «ММК» по регионам, %

Рис. 3. Источник: финансовая отчётность ПАО «ММК» за 2021 г.

«ММК» в значительной степени зависит от ситуации на внутреннем рынке, поэтому основной урон выручке могут нанести не западные санкции, которые ограничивают экспорт в США и ЕС, а регулирование цен на стальную продукцию внутри России в условиях борьбы государства с растущей инфляцией.

«ММК» зависит от внешних покупок сырья сильнее своих основных конкурентов («НЛМК» (NLMK) и «Северсталь» (CHMF). По данным самой компании, она самообеспечена угольным концентратом на 40%, железорудным сырьём — на 17%, а электроэнергией — на 75%. Поэтому рост цен на сырьё в значительной степени увеличит себестоимость производства конечной продукции.

В структуре себестоимости около 60% приходится на рублёвую составляющую и 40% — на долларовую. Обратная пропорция в структуре выручки: 40% — рублёвые доходы, 60% — долларовые. То есть девальвация рубля приведёт к росту расходов на выпуск продукции, однако должна положительно отразиться на рентабельности продаж, если цены на стальную продукцию не будут принудительно сдерживаться.

Структура себестоимости «ММК», %

Рис. 4. Источник: финансовая отчётность ПАО «ММК» за 2021 г.

Что с долгом?

В марте 2022 г. рейтинговые агентства «большой тройки» Fitch, Moody’s, Standard and Poor’s пересмотрели кредитные рейтинги «ММК» и присвоили компании «мусорную» категорию, да ещё и с негативным прогнозом.

Кредитные рейтинги «ММК»

Рис. 5. Источник: сайт ПАО «ММК»

Но дело не в резком ухудшении финансовой устойчивости металлурга, а в общем понижении кредитного рейтинга РФ из-за обострения геополитического противостояния. Согласно международным правилам, рейтинги отдельных компаний не могут быть выше, чем у страны, в которой они работают. Поэтому российские эмитенты в начале марта были награждены «мусорными» рейтингами вслед за снижением кредитного рейтинга России международными агентствами.

Разберёмся, насколько в действительности опасно финансовое положение бизнеса и есть ли риск дефолта.

Общий долг «ММК» на конец 2021 г. составил 971 млн долл. Из этой суммы около 308 млн долл. должны были быть погашены в I квартале 2022 г., а основные платежи (около 500 млн долл.) приходились на 2024 г. и далее. Кроме того, 99% долга было номинировано в долларах и евро и лишь 1% — в рублях.

График погашения долга, млн долл.

Рис. 6. Источник: презентация ПАО «ММК»

На 31 декабря 2021 г. на счетах компании находилось 1,4 млрд долл., из них в долларах и евро около 83%, в рублях — только 17%. Компания имела отрицательный чистый долг и могла спокойно погасить свои долгосрочные и краткосрочные кредиты и займы собственными средствами, и у неё ещё бы остались деньги. Нетипичная ситуация для компании с преддефолтным рейтингом. Кроме того, бизнесу были доступны кредитные линии на сумму 1,8 трлн долл.

Позитивные и негативные факторы для развития «ММК»

«ММК» обладает значительным запасом прочности и низкой уязвимостью в условиях текущего геополитического противостояния между Россией и западными странами. У бизнеса нет крупных производственных мощностей на территории Евросоюза и США, работу которых можно было бы заблокировать. Денежных средств (в том числе в долларах и евро) достаточно, чтобы погасить имеющиеся долги, если того внезапно потребуют сразу все кредиторы (что маловероятно).

Кроме того, более 90% продаж «ММК» приходится на Россию, а также те страны, которые отказались присоединяться к западным санкциям. Если возникнут технические сложности с проведением международных платежей в валюте, то, скорее всего, они будут носить временный характер. А, учитывая структуру выручки и себестоимости, компания может даже выиграть от девальвации рубля.

Однако есть несколько факторов, которые могут негативно отразиться на операционных и финансовых показателях бизнеса в 2022 г.

Сокращение продаж в «недружественные страны», которые поддержали санкции против России.

Зависимость от стоимости сырья, материалов и оборудования.

Падение уровня жизни в РФ, что может привести к снижению спроса на внутреннем рынке.

Сокращение инвестиций в развитие нефтегазовой отрасли и возможный кризис на рынке недвижимости (из-за резкого роста ставки кредитования).

Ограничение роста цен на стальную продукцию со стороны государства.

Волатильность курсов валют и отсутствие доступа к внешнему заимствованию, которые будут ограничивать инвестиционные возможности компании по финансированию собственных проектов.

Проведение капитальных ремонтных работ в доменном и конвертерном производствах на площадке в Магнитогорске, запланированных на этот год.

При этом, несмотря на кризис и общую неопределённость, велика вероятность, что бизнес по ряду причин даже выплатит щедрые дивиденды своим акционерам.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба