28 марта 2022 Thomson Reuters

Динамика кривой доходности 10- и 2-летних казначейских облигаций грозит инверсией, надежным сигналом предстоящей рецессии

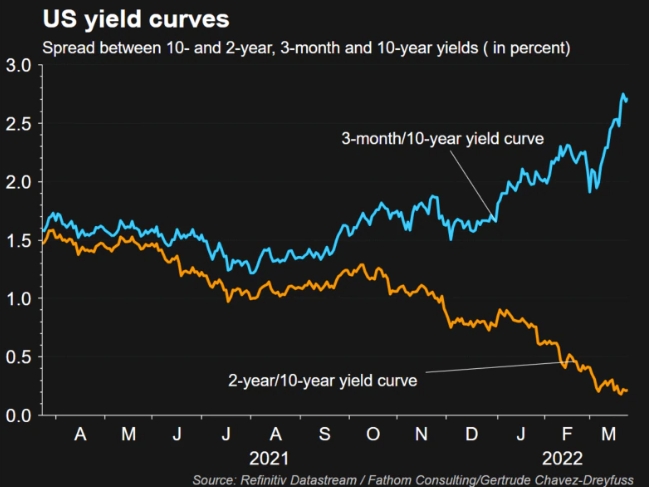

Два показателя кривой доходности казначейских облигаций США, которые широко используются для предупреждения рецессии, изменились в противоположных направлениях, что вызывает вопросы о том, в какой степени покупка облигаций центральным банком и другие технические факторы могут искажать сигналы о направлении движения экономики.

Спрэд между доходностью 3-месячных казначейских векселей и 10-летних бондов в этом месяце расширился, что может свидетельствовать об экономическом росте. В пятницу эта кривая достигла самого крутого значения более чем за пять лет и составила 196 базисных пунктов.

С другой стороны, кривая США от 2 до 10 лет резко выровнялась в этом году и близка к инвертированию, когда более длительный срок погашения принесет меньшую доходность, чем более короткий срок погашения.

Кривые доходности США. Расходящиеся кривые доходности. Reuters

Как правило, кривые доходности наклонены вверх, поскольку инвесторы требуют более высокой доходности по долгосрочным долговым обязательствам, поскольку они сопряжены с более высоким риском из-за более высокой вероятности инфляции или дефолта.

Крутая кривая обычно сигнализирует об ожиданиях более сильной экономической активности, более высокой инфляции и более высоких процентных ставок. Сглаживание кривой говорит о том, что инвесторы потеряли уверенность в перспективах роста экономики.

Инверсии считаются предвестниками возможной рецессии. Но сигнал прямо сейчас не ясен.

«Здесь есть техническая проблема, — сказал Бен Эмонс, управляющий директор по глобальной макростратегии Medley Global Advisors. «Доходность 3-месячных казначейских векселей все еще ниже… потому что она не отражает повышения ставок в будущем. Но она будет расти по мере повышения ставок ФРС».

С другой стороны, доходность двухлетних облигаций США является действительно хорошим индикатором того, куда движется политика Федеральной резервной системы в течение следующих двух лет, добавил Эмонс, и она показывает гораздо более крутой путь повышения ставок.

Спред 2/10 в последний раз составлял 20,10 базисных пункта, а в понедельник он сократился до 11,4 базисных пункта, самого узкого с 9 марта 2020 года, до начала пандемии коронавируса.

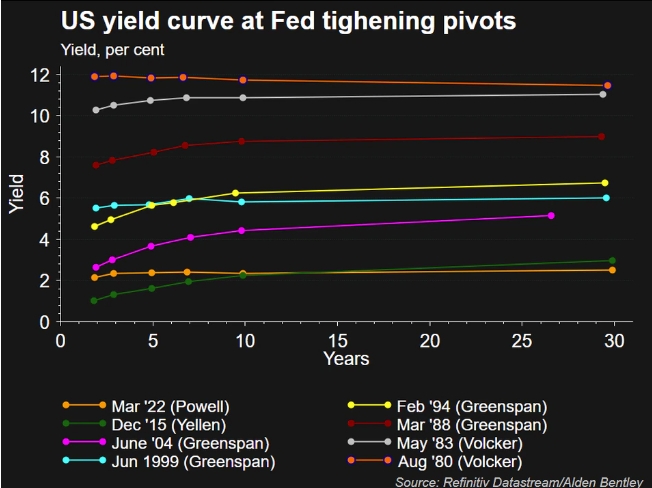

На прошлой неделе ФРС повысила краткосрочные процентные ставки на 0,25 процентного пункта, что стало первым повышением с конца 2018 года. Фьючерсы на ставки США в пятницу оценили примерно с 75-процентной вероятностью ужесточение на полпроцента на заседании по денежно-кредитной политике в мае. В 2022 году рынок фьючерсов ожидает кумулятивного повышения ФРС примерно на 200 базисных пунктов.

«Если политика будет развиваться так, как ожидает рынок, кривая 3-месячная/10-летняя начнет сглаживаться, поскольку дальнейшее повышение ставок будет заложено в 3-месячный срок», — сказал Дэн Белтон, стратег по облигациям в BMO Capital.

«Расхождение в 3-месячных и 2-летних казначейских ставках предполагает, что рынок оценивает все более ястребиную ФРС в течение следующих двух лет».

В последний раз 3-месячная/10-летняя кривая переворачивалась в феврале 2020 года. Месяц спустя ФРС снизила базовую ставку по кредитам овернайт почти до нуля, поскольку пандемия коронавируса вызвала экономический хаос во всем мире.

С другой стороны, инверсии 2s-10s предшествовали последним восьми рецессиям, в том числе 10 из последних 13, согласно исследовательской записке BoFA Securities. В последний раз эта кривая переворачивалась в 2019 году. В следующем году Соединенные Штаты вступили в рецессию, хотя и вызванную глобальной пандемией.

Кривые доходности США. ФРС ужесточает. Reuters

К кривой US 2s/10s тоже есть вопросы

Но 2-летняя/10-летняя кривая доходности также имеет свои технические проблемы, и не все убеждены, что она рассказывает правдивую историю.

«Что-то вроде 2s/10 или 5s/30 определенно скажет вам, что мы намного более плоские, чем когда-либо, в начале цикла подъема», — сказал Геннадий Голдберг, старший стратег по ставкам в TD Securities.

«Часть этого — просто огромное количество казначейских облигаций, которые ФРС купила во время своей программы COVID QE (количественного смягчения)».

Аналитики говорят, что количественное смягчение ФРС за последние два года привело к недооценке доходности 10-летних облигаций США и может объяснить несоответствие двух кривых доходности.

Стэн Шипли, стратег по инструментам с фиксированной доходностью из Evercore ISI в Нью-Йорке, процитировал исследование, которое предполагает, что 10-летняя доходность составила бы около 3,60% без этого стимула. Шипли сказал, что когда ФРС начнет сокращать свой баланс за счет количественного ужесточения, доходность 10-летних облигаций вырастет до справедливой стоимости.

Доходность 10-летних облигаций США в последний раз составляла 2,475% после достижения пика в 2,5% в пятницу, самого высокого уровня с мая 2019 года.

«Без количественного смягчения/расширения баланса спред 10-летних и 2-летних облигаций составил бы около 140 базисных пунктов, что вряд ли представляет угрозу и соответствует спрэду 10-летних и 3-месячных облигаций», — сказал Шипли.

Аналитик Evercore считает, что доходность 10-летних облигаций должна приблизиться к справедливой стоимости в первой половине 2024 года, что примерно на 120 базисных пунктов выше текущего уровня.

С другой стороны, доходность 2-летних облигаций США оценивается по справедливой цене, и Шипли ожидает, что кривая 2s-10s расширится.

Что это значит для экономики США?

«Отчасти фигура 2-10 связана с тем, что это гораздо более агрессивный цикл ФРС, чем обычно, и представление о том, как быстро ФРС будет двигаться, очень важно», — сказал Тимоти Граф, глава макростратегии EMEA, State Street.

«Я подозреваю, что мы получим замедление роста, но приведет ли это к рецессии? Это может быть история следующего года. Домохозяйства захотят увидеть снижение цен на топливо, но в целом балансы домохозяйств находятся в довольно хорошей форме».

Два показателя кривой доходности казначейских облигаций США, которые широко используются для предупреждения рецессии, изменились в противоположных направлениях, что вызывает вопросы о том, в какой степени покупка облигаций центральным банком и другие технические факторы могут искажать сигналы о направлении движения экономики.

Спрэд между доходностью 3-месячных казначейских векселей и 10-летних бондов в этом месяце расширился, что может свидетельствовать об экономическом росте. В пятницу эта кривая достигла самого крутого значения более чем за пять лет и составила 196 базисных пунктов.

С другой стороны, кривая США от 2 до 10 лет резко выровнялась в этом году и близка к инвертированию, когда более длительный срок погашения принесет меньшую доходность, чем более короткий срок погашения.

Кривые доходности США. Расходящиеся кривые доходности. Reuters

Как правило, кривые доходности наклонены вверх, поскольку инвесторы требуют более высокой доходности по долгосрочным долговым обязательствам, поскольку они сопряжены с более высоким риском из-за более высокой вероятности инфляции или дефолта.

Крутая кривая обычно сигнализирует об ожиданиях более сильной экономической активности, более высокой инфляции и более высоких процентных ставок. Сглаживание кривой говорит о том, что инвесторы потеряли уверенность в перспективах роста экономики.

Инверсии считаются предвестниками возможной рецессии. Но сигнал прямо сейчас не ясен.

«Здесь есть техническая проблема, — сказал Бен Эмонс, управляющий директор по глобальной макростратегии Medley Global Advisors. «Доходность 3-месячных казначейских векселей все еще ниже… потому что она не отражает повышения ставок в будущем. Но она будет расти по мере повышения ставок ФРС».

С другой стороны, доходность двухлетних облигаций США является действительно хорошим индикатором того, куда движется политика Федеральной резервной системы в течение следующих двух лет, добавил Эмонс, и она показывает гораздо более крутой путь повышения ставок.

Спред 2/10 в последний раз составлял 20,10 базисных пункта, а в понедельник он сократился до 11,4 базисных пункта, самого узкого с 9 марта 2020 года, до начала пандемии коронавируса.

На прошлой неделе ФРС повысила краткосрочные процентные ставки на 0,25 процентного пункта, что стало первым повышением с конца 2018 года. Фьючерсы на ставки США в пятницу оценили примерно с 75-процентной вероятностью ужесточение на полпроцента на заседании по денежно-кредитной политике в мае. В 2022 году рынок фьючерсов ожидает кумулятивного повышения ФРС примерно на 200 базисных пунктов.

«Если политика будет развиваться так, как ожидает рынок, кривая 3-месячная/10-летняя начнет сглаживаться, поскольку дальнейшее повышение ставок будет заложено в 3-месячный срок», — сказал Дэн Белтон, стратег по облигациям в BMO Capital.

«Расхождение в 3-месячных и 2-летних казначейских ставках предполагает, что рынок оценивает все более ястребиную ФРС в течение следующих двух лет».

В последний раз 3-месячная/10-летняя кривая переворачивалась в феврале 2020 года. Месяц спустя ФРС снизила базовую ставку по кредитам овернайт почти до нуля, поскольку пандемия коронавируса вызвала экономический хаос во всем мире.

С другой стороны, инверсии 2s-10s предшествовали последним восьми рецессиям, в том числе 10 из последних 13, согласно исследовательской записке BoFA Securities. В последний раз эта кривая переворачивалась в 2019 году. В следующем году Соединенные Штаты вступили в рецессию, хотя и вызванную глобальной пандемией.

Кривые доходности США. ФРС ужесточает. Reuters

К кривой US 2s/10s тоже есть вопросы

Но 2-летняя/10-летняя кривая доходности также имеет свои технические проблемы, и не все убеждены, что она рассказывает правдивую историю.

«Что-то вроде 2s/10 или 5s/30 определенно скажет вам, что мы намного более плоские, чем когда-либо, в начале цикла подъема», — сказал Геннадий Голдберг, старший стратег по ставкам в TD Securities.

«Часть этого — просто огромное количество казначейских облигаций, которые ФРС купила во время своей программы COVID QE (количественного смягчения)».

Аналитики говорят, что количественное смягчение ФРС за последние два года привело к недооценке доходности 10-летних облигаций США и может объяснить несоответствие двух кривых доходности.

Стэн Шипли, стратег по инструментам с фиксированной доходностью из Evercore ISI в Нью-Йорке, процитировал исследование, которое предполагает, что 10-летняя доходность составила бы около 3,60% без этого стимула. Шипли сказал, что когда ФРС начнет сокращать свой баланс за счет количественного ужесточения, доходность 10-летних облигаций вырастет до справедливой стоимости.

Доходность 10-летних облигаций США в последний раз составляла 2,475% после достижения пика в 2,5% в пятницу, самого высокого уровня с мая 2019 года.

«Без количественного смягчения/расширения баланса спред 10-летних и 2-летних облигаций составил бы около 140 базисных пунктов, что вряд ли представляет угрозу и соответствует спрэду 10-летних и 3-месячных облигаций», — сказал Шипли.

Аналитик Evercore считает, что доходность 10-летних облигаций должна приблизиться к справедливой стоимости в первой половине 2024 года, что примерно на 120 базисных пунктов выше текущего уровня.

С другой стороны, доходность 2-летних облигаций США оценивается по справедливой цене, и Шипли ожидает, что кривая 2s-10s расширится.

Что это значит для экономики США?

«Отчасти фигура 2-10 связана с тем, что это гораздо более агрессивный цикл ФРС, чем обычно, и представление о том, как быстро ФРС будет двигаться, очень важно», — сказал Тимоти Граф, глава макростратегии EMEA, State Street.

«Я подозреваю, что мы получим замедление роста, но приведет ли это к рецессии? Это может быть история следующего года. Домохозяйства захотят увидеть снижение цен на топливо, но в целом балансы домохозяйств находятся в довольно хорошей форме».

http://ru.reuters.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба