19 апреля 2022 T-Investments Валюх Николай

Чего боятся инвесторы

В начале апреля Bank of America опросил около 300 управляющих активами. Согласно результатам, 83% респондентов опасаются, что резкое ужесточение политики ФРС США спровоцирует глобальную рецессию в экономике.

Именно мягкая политика регуляторов стимулировала устойчивый рост на рынке акций в последние два года. Чтобы побороть рекордный за 40 лет уровень инфляции, Федрезерву придется заметно изменить свой курс.

Более высокие процентные ставки ФРС сделают кредиты дороже. Тогда потребители — основной драйвер роста экономики — начнут меньше тратить. Прибыль компаний тоже снизится из-за растущих расходов на обслуживание кредитов. Все это плохо скажется на стоимости акций.

Проблемы с инфляцией усугубляют немонетарные причины. Ситуация на Украине разгоняет цены на сырье, а вспышка COVID-19 в Китае приводит к еще большим сбоям в цепочках поставок.

Инвесторы опасаются, что ФРС на ближайших заседаниях станет поднимать ставку сразу на 50 базисных пунктов. Эти опасения можно увидеть на рынке облигаций: 1 апреля доходность коротких, двухлетних казначейских облигаций превысила доходность длинных, 10-летних. История показывает, что обычно кривая доходности инвертируется за несколько месяцев до рецессии.

Кто растет лучше рынка

Не только долговой, но и фондовый рынок отражает опасения инвесторов. С начала 2022 года индустрия полупроводников, транспортная и банковская — главные барометры состояния экономики — упали уже на 10—20%. S&P 500 за тот же период потерял меньше — около 8%.

При этом устойчивые к рецессии секторы, которые меньше проседают во времена экономических спадов, обходят широкий рынок и в этот раз. Так, здравоохранение, товары первой необходимости и коммунальные услуги показывают доходность за последний год на 10 процентных пунктов выше, чем S&P 500: 16 против 6%.

По данным аналитической компании DataTrek, потенциал роста у этих трех секторов еще остается. Компания подсчитала, что в последние 20 лет они обгоняли S&P 500 в периоды неопределенности на 15—20 процентных пунктов в год.

Но отдельные защитные бумаги могут уже стоить дорого. По оценке Bespoke Investment Group, 90% акций, которые обновили годовой максимум в начале апреля, были именно из защитных секторов. Это значит, что отдельные акции стоит выбирать с учетом текущей цены, а не только по отраслевому признаку.

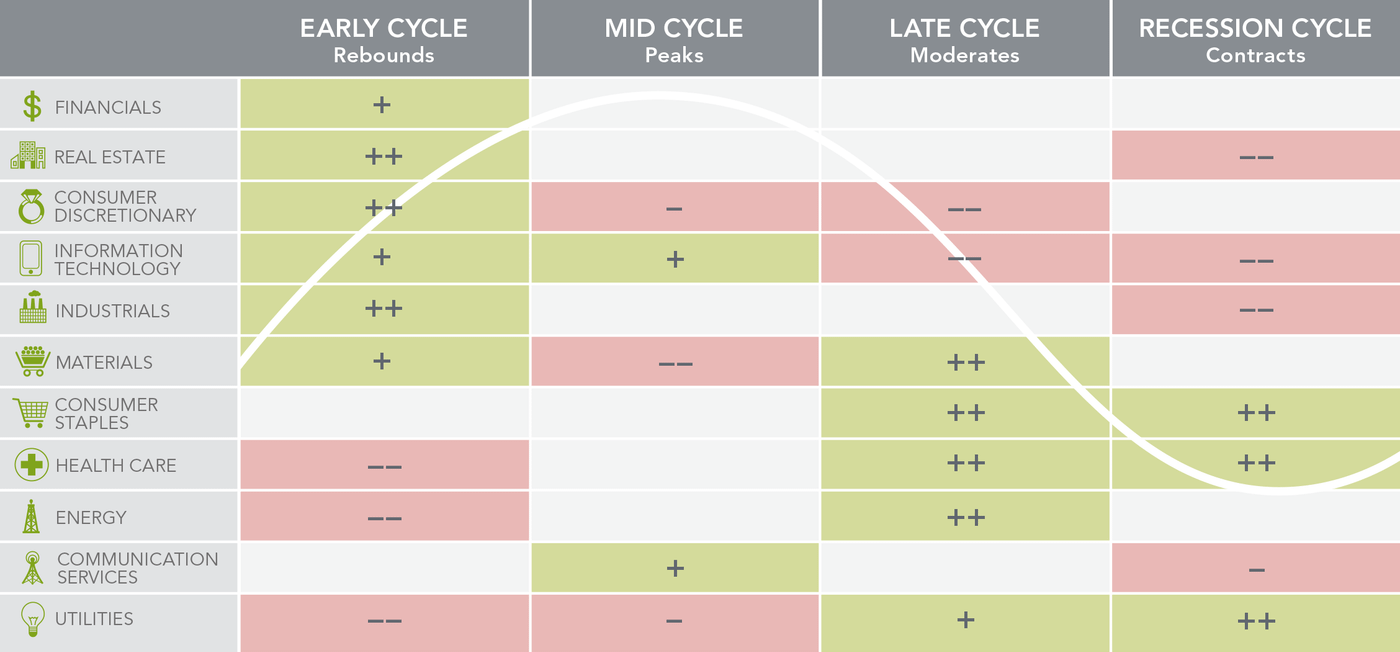

Корреляция секторов S&P 500 с бизнес-циклами: «++» — сектор показывает себя значительно лучше рынка; «+» — лучше рынка; «−» — хуже рынка; «−−» — значительно хуже рынка. Пусто — нет выраженных закономерностей

Доходность секторов и S&P 500 с начала 2022 года

В начале апреля Bank of America опросил около 300 управляющих активами. Согласно результатам, 83% респондентов опасаются, что резкое ужесточение политики ФРС США спровоцирует глобальную рецессию в экономике.

Именно мягкая политика регуляторов стимулировала устойчивый рост на рынке акций в последние два года. Чтобы побороть рекордный за 40 лет уровень инфляции, Федрезерву придется заметно изменить свой курс.

Более высокие процентные ставки ФРС сделают кредиты дороже. Тогда потребители — основной драйвер роста экономики — начнут меньше тратить. Прибыль компаний тоже снизится из-за растущих расходов на обслуживание кредитов. Все это плохо скажется на стоимости акций.

Проблемы с инфляцией усугубляют немонетарные причины. Ситуация на Украине разгоняет цены на сырье, а вспышка COVID-19 в Китае приводит к еще большим сбоям в цепочках поставок.

Инвесторы опасаются, что ФРС на ближайших заседаниях станет поднимать ставку сразу на 50 базисных пунктов. Эти опасения можно увидеть на рынке облигаций: 1 апреля доходность коротких, двухлетних казначейских облигаций превысила доходность длинных, 10-летних. История показывает, что обычно кривая доходности инвертируется за несколько месяцев до рецессии.

Кто растет лучше рынка

Не только долговой, но и фондовый рынок отражает опасения инвесторов. С начала 2022 года индустрия полупроводников, транспортная и банковская — главные барометры состояния экономики — упали уже на 10—20%. S&P 500 за тот же период потерял меньше — около 8%.

При этом устойчивые к рецессии секторы, которые меньше проседают во времена экономических спадов, обходят широкий рынок и в этот раз. Так, здравоохранение, товары первой необходимости и коммунальные услуги показывают доходность за последний год на 10 процентных пунктов выше, чем S&P 500: 16 против 6%.

По данным аналитической компании DataTrek, потенциал роста у этих трех секторов еще остается. Компания подсчитала, что в последние 20 лет они обгоняли S&P 500 в периоды неопределенности на 15—20 процентных пунктов в год.

Но отдельные защитные бумаги могут уже стоить дорого. По оценке Bespoke Investment Group, 90% акций, которые обновили годовой максимум в начале апреля, были именно из защитных секторов. Это значит, что отдельные акции стоит выбирать с учетом текущей цены, а не только по отраслевому признаку.

Корреляция секторов S&P 500 с бизнес-циклами: «++» — сектор показывает себя значительно лучше рынка; «+» — лучше рынка; «−» — хуже рынка; «−−» — значительно хуже рынка. Пусто — нет выраженных закономерностей

Доходность секторов и S&P 500 с начала 2022 года

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба