26 апреля 2022 ITI Capital

Распродажа на IT-рынке продолжается

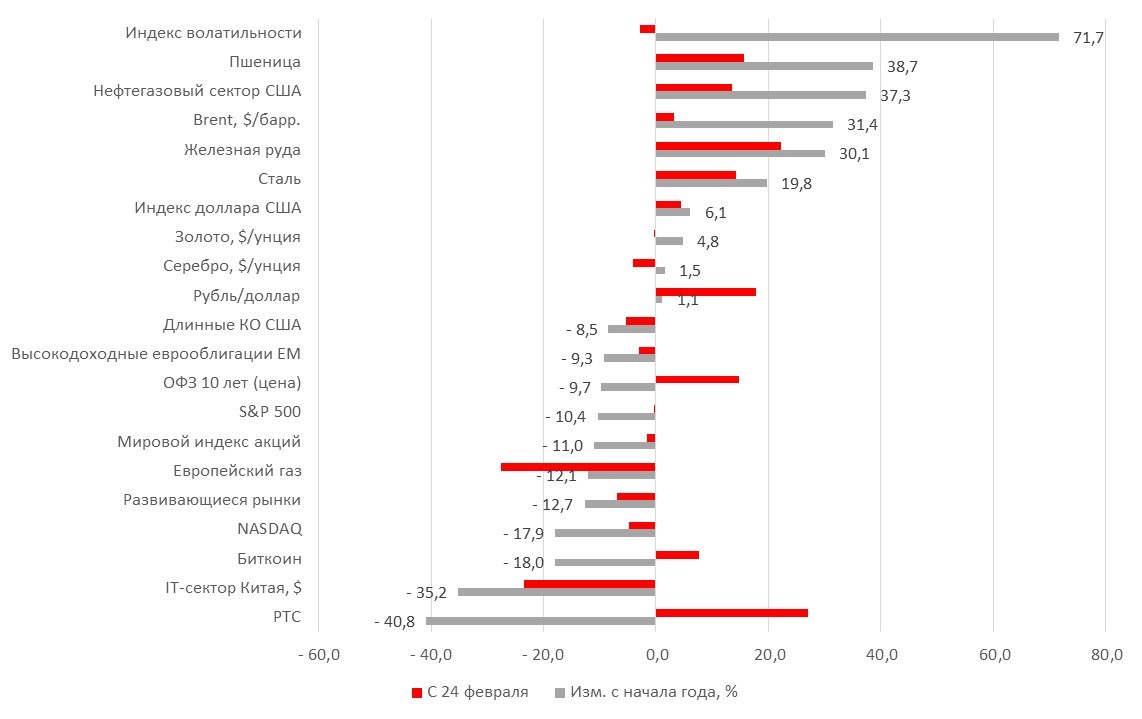

Индекс волатильности рынка США повысился на 33 п.п., так как инвесторы стали закладывать в цены более резкое повышение ставки ФРС. Показатель может достичь 2,75-3% в этом году по сравнению медианным прогнозом регулятора в 1,9% в начале года. Индикатор вернулся к уровню 15 марта и может достичь максимума 8 марта 2022 г. в преддверии заседания ФРС 3-4 мая.

Американский фондовый рынок вторую неделю подряд остается главным аутсайдером в страновом разрезе, в частности из-за снижения котировок онлайн-ретейлеров (-5%) и нефтегазовых компаний ввиду падения цен на нефть. Nasdaq на прошлой неделе снизился на 4%, с максимума конца ноября бенчмарк упал на 28%, потеряв более чем $8 трлн рыночной капитализации: IT-сектор (-$3 трлн), коммуникационные услуги - (-$1,4 трлн) и провайдеры второстепенных товаров и услуг (-$1,1 трлн). Капитализация секторов роста снизилась на $6 трлн. Основные потери они несли с конца марта по настоящее время (- 21%).

Мы ожидаем, что Nasdaq останется аутсайдером в разрезе индексов развитых рынков (DM), индекс может снизиться с текущего уровня на 10%, до 11600 п., минимума с ноября 2020 г. В связи с ростом инфляционных рисков и активным повышением ставки мы рекомендуем продавать IT-акции, особенно производителей полупроводников, онлайн-ретейлеров, провайдеров коммуникационных услуг, СМИ, телекоммуникационных компаний, производителей продуктов питания, напитков и табака, ретейлеров и электросетевых компаний. Мы рекомендуем покупать акции компаний циклических секторов, в основном банков, провайдеров финансовых услуг, основных ресурсов, промышленных товаров, услуг в сфере путешествий и отдыха.

Пока США, похоже, приготовились к существенному ужесточению ДКП, в Китае, как ожидается, ее смягчат уже в этом месяце. В связи с этим мы рекомендуем покупать больше акций компаний с развивающихся рынков (EM) по сравнению с развитыми рынками (DM).

-501.jpg)

Ситуация с пандемией в Китае ухудшится

Вторым драйвером волатильности в последнее время выступал карантин в Китае и его влияние на оценки роста мирового ВВП. Пока эксперты лишь незначительно снижали свои прогнозы. Ключевой причиной удешевления нефти и распродаж на китайском фондовом рынке стали новые максимумы суточной заболеваемости коронавирусом в Шанхае, несмотря на действие строгих ограничений. В воскресенье, 24 апреля, в городе выявили 19455 случаев заболевания. Кроме того, число смертей от коронавируса в Шанхае за отчетный день выросло на 51, в результате чего общая смертность с начала текущей вспышки увеличилась до 138 случаев, сообщила городская комиссия по здравоохранению. Карантин в Шанхае длится уже четвертый месяц, при этом вклад города в национальный ВВП составляет минимум 10%, а если учитывать полный или частичный карантин в других 40 городах страны, то и более 25%. За последние несколько дней юань на внутреннем рынке прибавил более 3%, рост китайской валюты стал максимальным с января 2020 г.

Распродажи в Китае могут охватить и другие ведущие рынки.

В лидеры роста по итогам недели вышел рубль (+7,4% к доллару), несмотря на ослабление российским ЦБ контроля над движением капитала. Так, регулятор разрешил экспортерам реализовывать 80% валютной выручки в течение 60 вместо трех дней. Эта мера не окажет негативного влияния на рубль из-за ограниченного оборота валюты на Московской бирже ввиду низкого спроса, так как импорт продолжает сокращаться, а максимальный размер денежных переводов, осуществляемых физлицами за рубеж, установлен на уровне $10 тыс.

Укрепление рубля вызвало удорожание ОФЗ на 3,3%, российские еврооблигации подорожали на 1,5%, а РТС прибавил 1,5%. Доллар США продолжает укрепляться к другим валютам, достигнув максимума 24 марта 2020 г. Доходность 10-летних облигаций США достигла 2,9%, максимума декабря 2018 г., когда ставка ФРС составляла 2,7% по сравнению с нынешними 0,5%, если брать верхнюю границу диапазона.

Главным аутсайдером среди классов активов и сырья стал европейский газ, который за неделю подешевел на 34% и на 74% – с максимума в марте, так как отопительный сезон подошел к концу и цены возвращаются к нормальному уровню, несмотря на проблемы с поставками в условиях снижения зависимости Европы от российского газа.

В США в число аутсайдеров вошел сектор здравоохранения (-18%), коксующийся уголь (-18%), нефть Brent (-9%). Китайский рынок акций просел на 8% в связи с распродажей акций Baidu, Alibaba, Tencent и других китайских «голубых фишек».

Прибыль компаний растет

По состоянию конец прошлой недели 20% компаний S&P 500 отчитались за 1К22. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 79%, что выше пятилетнего среднего (77%). Прибыль компаний на 8,1% превосходит прогнозы, что несколько ниже пятилетнего среднего показателя (8,9%). Наибольший рост прибыли ожидается у нефтегазовых (+260% г/г), сырьевых (+35% г/г), промышленных компаний (+33%) и финансового сектора (+22%). Наименьший рост прибыли г/г ожидается у застройщиков (+18% г/г), потребительских услуг (+13% г/г) и коммунальных услуг (-3% г/г).

Зарубежные рынки – предстоящая неделя

США и Европа выпустят данные по ВВП и инфляции. Рекордный рост цен за последние десятилетия и стремительное повышение ставок центральными банками усиливают опасения по поводу наступления рецессии. В четверг США обнародуют данные о динамике ВВП за первый квартал, экономисты ждут роста на 1% в годовом выражении. Франция, Германия и Италия представят данные по ИПЦ.

Инвесторы ждут публикации отчетности компаний. После крупнейших американских банков, представивших неоднозначные финансовые результаты по итогам первого квартала, пришла очередь их европейских конкурентов. По отчетности Credit Suisse, UBS, Deutsche Bank и Barclays станет ясно, как они справились с волатильностью из-за военного конфликта на Украине. Финансовые результаты обнародуют также Apple, Amazon.com, другие технологические гиганты, крупные промышленные, медицинские компании и ретейлеры, в том числе 3M, AbbVie, Activision Blizzard, Alphabet, AstraZeneca, Banco Santander, Boeing, Bristol-Myers Squibb, Canadian National Railway, Canadian Pacific Railway, Canon, Capital One Financial, Caterpillar, Chevron, China Pacific Insurance, China Petroleum, Chipotle, Coca-Cola, Colgate-Palmolive, Comcast, Discover Financial Services, Eli Lilly, Exxon Mobil, Ford, General Electric, General Motors, GlaxoSmithKline, Hershey, Hitachi, HSBC, Hyundai, ICICI Bank, Intel, Kraft Heinz, Mastercard, McDonald’s, Merck, Meta Platforms, Microsoft, PayPal, PepsiCo, PetroChina, Ping An Insurance, Raytheon, Samsung Electronics, Southwest Airlines, Spotify, Texas Instruments, TotalEnergies, Twitter, UPS, Vale, Visa.

Динамика глобальных активов, %

Вторник, 26 апреля

· HSBC: отчетность за 1К22

· UBS: отчетность за 1К22

· Nomura: отчетность за год

· Alphabet: отчетность за 1К22

· Япония: безработица

· Мексика: золотовалютные резервы

· Южная Корея: ВВП

· США: продажи новостроек, объем заказов на товары длительного пользования, индекс доверия потребителей Conference Board

Среда, 27 апреля

· Credit Suisse, Deutsche Bank: отчетность

· США: конференция Bloomberg по займам закредитованным компаниям

· США: данные по запасам нефти от Минэнерго (EIA)

· Meta Platforms: отчетность за 1К22

· Австралия: индекс потребительских цен, индекс делового доверия

· Китай: отчетность промышленных компаний

· Россия: безработица, промышленное производство

· США: объём товарных запасов на оптовых складах

Четверг, 28 апреля

· Samsung: отчетность за 1К22

· Япония: ставка

· Barclays: отчетность за 1К22

· Twitter: отчетность за 1К22

· США: ВВП за 1К22, число первичных заявок на получение пособия по безработице

· Amazon: отчетность за 1К22

· Apple: отчетность за 2К

· Еврозона: индекс делового доверия, индекс доверия потребителей

· Германия: ИПЦ

· Индия: обзор экономики от Bloomberg

· Испания: промышленное производство, безработица

· Япония: ставка, промышленное производство, розничные продажи, объём строительства новых домов

· Испания: PMI

· Швеция: ставка

· Турция: индекс экономической уверенности

· США: число первичных заявок на получение пособия по безработице, ВВП

Пятница, 29 апреля

· Exxon Mobil и Chevron: отчетность за 1К22

· Еврозона, Франция, Италия, Польша, Шри-Ланка: ИПЦ

· Чехия, Еврозона, Франция, Германия, Италия, Мексика, Испания: ВВП

· Бразилия: безработица

· Китай: индекс деловой активности в производственном секторе (PMI) от Caixin

· Россия: ставка

· Сингапур: цены на жилье, денежная масса

· Южная Корея: промышленное производство, индекс опережающих индикаторов

· Таиланд: торговля, платежный баланс, форвардные контракты, золотовалютные резервы

· США: доходы потребителей, индекс потребительских настроений от Мичиганского университета

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 75,45 руб. и 80,15 руб., соответственно. Индекс Мосбиржи снизился на 7,95%, РТС – на 2,84%.

Лидеры роста и падения

-6.png)

Лидерами роста стали Северсталь (+9,35%), ММК (+5,53%), Камаз (+3,5%), ЛСР (+3,42%), НМТП (+2,94%), Магнит (+2,44%), Мечел (ао +2,15%).

В число аутсайдеров вошли TCS Group (-24,16%), Лукойл (-21,77%), Яндекс (-14,53%), Softline (-11,05%), Сбербанк (ао -10,63%), Globaltrans (-9,72%), Полиметалл (-9,34%).

Долговой рынок

Прошедшая неделя выдалась успешной для рынка ОФЗ на фоне резко возросшей уверенности в дальнейшем смягчении монетарных условий, а также в замедлении роста потребительских цен. Представители регулятора, включая Эльвиру Набиуллину, неоднократно высказались о своей готовности продолжить цикл снижения ключевой ставки для поддержки экономики и наращивания темпов кредитования.

При этом цель возврата инфляции к таргету теперь не является первичной и не будет достигаться любой возможностью. Планово возврат инфляции к цели в 4% ожидается в 2024 г.

Наш базовый прогноз, совпадающий с консенсус-мнением рынка, предполагает, что на ближайшем заседании 29 апреля ставка будет снижена до 15%. В этой связи ОФЗ большую часть прошлой недели уверенно росли в условиях увеличившихся торговых оборотов, в результате чего доходность вдоль кривой опустилась на 90-110 б.п. Отрицательный наклон уменьшился до минимальных значений, а в отдельные дни даже менялся в обратную сторону. Доходность гособлигаций (за исключением наиболее коротких выпусков) приблизилась к 10%. Такой уровень безусловно выглядит завышенным на фоне прогнозной траектории ключевой ставки до конца года. В то же время инвесторы могут закладывать в цены более резкое снижение ставки вслед за воодушевляющей статистикой по инфляции. Так, по данным Росстата, рост цен с 9 по 15 апреля составил 0,2% по сравнению с 0,66% и 0,99% неделей и двумя ранее. В результате годовая инфляция ускорилась до 17,6% (максимума с 2002 г.) по сравнению с 17,5% за неделю до этого.

В начале новой недели оптимизм на рынке ОФЗ стал угасать. Мы воспринимаем это больше как техническую коррекцию после бурного роста. Вероятнее всего до объявления решения ЦБ и публикации обновленного среднесрочного макроэкономического прогноза рынок будет консолидироваться возле текущих уровней.

Мы продолжаем отдавать предпочтение более доходным облигациям корпоративных эмитентов, по-прежнему торгующимся с повышенной премией к суверенной кривой. Индекс доходности корпоративных облигаций IFX-Cbonds в пятницу, 22 апреля, снизился до 13,42% (-5 б.п.). Также на этой неделе после долгого перерыва ожидается сбор заявок на первичные корпоративные облигации МТС. Эмитент предложит четырехлетние облигации на 10 млрд руб.

Из новостей рынка российских еврооблигаций можно отметить решение Совкомбанка предложить держателям своих субординированных евробондов обменять их на новый выпуск локальных облигаций. В этом случае российские инвесторы смогут получать платежи по бумагам, которые пока блокируются иностранными финансовыми контрагентами.

Новости

Металлургия Правительство России освободит ряд металлургов от акциза на жидкую сталь. Решение коснется компаний, которые производят жидкую сталь для собственных нужд, а также промпредприятий, ежегодно производящих не более 300 тыс. т стали улучшенного качества (содержащей более 20% легирующих элементов). Перечень таких организаций в ближайшее время утвердит Минпромторг. Эта мера позволит ограничить налоговую нагрузку на предприятия, которые работают в отрасли машиностроения, оборонной и авиационной промышленности, поясняет правительство.

Акциз на жидкую сталь был введен для металлургической отрасли 1 января 2022 г., придя на смену действовавшим во 2П21 экспортным пошлинам. Ставка акциза составляет 2,7% от среднемесячной экспортной цены сляба FOB Черное море, согласно законодательству, первый платеж акциза должен производиться в апреле, сразу за три месяца.

X5 представила сильные операционные результаты за 1К22.

Общие продажи выросли на 19 % г/г, до 603 млрд руб., рост продаж ускорился по сравнению с динамикой как 4К21 (+15%), так и 1К21 (+8%). В марте 2022 г., когда на российском потребительском рынке возник ажиотажный спрос, рост продаж Х5 ускорился до 25,7% г/г с 15,8% в феврале и 14,9% в январе.

Сопоставимые продажи Х5 (LfL) выросли на 12% г/г по сравнению с ростом на 2% г/г в 1К21 и 9% г/г – в 4К21. Рост в 1К22 был обусловлен увеличением покупательского трафика на 4% г/г и размера среднего чека – на 8% г/г.

Продажи цифровых сервисов в первом квартале увеличились на 80% г/г, до 19 млрд руб. Выручка 4К21 по подразделениям:

+19% г/г, до 483 млрд руб., у Пятерочки;

+10% г/г, до 91 млрд руб., у Перекрёстка;

-44,3% г/г, до 5 млрд руб., у Карусели на фоне трансформации сети;

в 35 раз г/г, до 4 млрд руб., выросла выручка сети «жестких» дискаунтеров Чижик (72 магазина).

В 1К22 Х5 увеличила торговую площадь своих магазинов на 7% г/г, до 8,53 млн кв. м, компания открыла 358 новых торговых точек (нетто-показатель с учетом закрытий).

X5 в марте приостановила программы развития и реконструкции розничных магазинов, чтобы пересмотреть CAPEX на 2022 г.

В ходе дня инвестора в конце 2021 г. Х5 намечала открыть в 2022 г. 1,7-2 тыс. магазинов (валовый показатель, без учета закрытий).

Детский мир опубликовал нейтрально позитивную операционную статистику за 1К22, рост незначительно замедлился г/г относительно динамики в предыдущем квартале:

общие продажи GMV выросли на 7,6% (vs +8,5% г/г в 4К21), до 42,7 млрд руб. (с НДС), при этом…

онлайн-продажи: +19,9% (vs +33,2% г/г в 4К21), до 13,1 млрд руб., т.е. до 30,7% в структуре продаж vs 37,4% в 4К21 и 27,6% в 1К21;

выручка: +6,1% г/г (vs +6,3% г/г в 4К21), до 37,9 млрд руб., доля онлайн-продаж составила 30,7% по сравнению с 27,6% годом ранее.

продажи сопоставимых магазинов (LfL) сократились: -2,1% г/г (vs -2,3% г/г в 4К21) на фоне падения трафика на 13,6% г/г, которое не было компенсировано ростом среднего чека на 13,3% г/г.

Из-за макроэкономической неопределенности компания приостановила инвестиционную программу, что характерно и для других ретейлеров.

Русагро может приобрести российский бизнес финского производителя молочных продуктов Valio. В периметр сделки войдут (i) подмосковный завод Valio в Ершово мощностью 15 тыс. т/год, (ii) права на российскую марку сыров Viola. Русагро может получить доступ к системе дистрибуции розницы и выход в сегмент плавленых сыров. Таким образом, сделка расширит доступ Русагро к «конечному потребителю», сегмент B2C.

Текущий портфель брендов включает марки Чайкофский, Слово мясника, Мечта хозяйки, Щедрое лето. Группа также выпускает сухие смеси для пищевой промышленности, сыры и сливочное масло под марками Милье, Сырная культура, Маслава.

Русагро с 2018 г. активно развивает производство молочных продуктов на базе Кошкинского маслосыродельного завода в Самарской области и Заволжского молочного комбината в Ульяновской области. В 2021 г. продажи молочной продукции выросли на 7%, до 30 тыс. т. Таким образом, сделка может увеличить данное направление бизнеса Русагро на 50%.

В 2021 г. выручка российского подразделения Valio выросла на +8,8% г/г до 8,1 млрд руб., чистая прибыль увеличилась на +29,3% г/г до 320,5 млн руб. Для сравнения, в 2021 году выручка Русагро выросла на 40% г/г, до 222,9 млрд руб., чистая прибыль увеличилась на 71%, до 41,4 млрд руб.

Рисками для реализации сделки могут быть: (А) конкуренция за актив и высокая цена, (Б) санкции в отношении основного владельца Русагро Вадима Мошковича. Подконтрольная ему кипрская Granada Capital CY Ltd уже сократила долю в Русагро с 57% до 49%, а сам Вадим Мошкович вышел из совета директоров группы.

Нефть Государственные нефтеперерабатывающие компании Индии намерены увеличить закупки нефти из России, сообщил Интерфакс. Индия импортировала 0,4 млн метрических тонн российской нефти, в то время как общий импорт составил 175,9 млн метрических тонн за 2021 г. Малая доля России в структуре импорта объясняется, в том числе, относительно высокими транспортными расходами. С конца февраля государственные нефтеперерабатывающие компании Индии приобрели у России около 15 млн барр. нефти.

СПБ Биржа предупредила о возможной приостановке торгов бумагами иностранных эмитентов. Информация о предстоящей приостановке торгов будет размещена за 15 минут до указанной приостановки на сайте.

Металлургия На совещании по развитию металлургического комплекса Владимир Путин заявил, что спрос на металлургическую продукцию на внутреннем рынке нужно поддержать и увеличить, главным образом, за счет роста объемов жилищного, инфраструктурного, коммерческого и промышленного строительства.

Ранее мы отмечали, что металлурги среднесрочно выиграют от переориентации экспортных и импортных потоков на Восток, так как особое место может быть уделено строительству новых трубопроводов протяженностью несколько тысяч километров.

Учитывая, что в последние годы правительство активно использовало сегмент жилищного строительства для придания дополнительного импульса экономике, можно ожидать продолжения данной практики.

Дополнительно правительство России недавно освободило ряд металлургов от акциза на жидкую сталь.

Аэрофлот: допэмиссия пойдет на покупку авиапарка? Совет директоров 25 апреля обсудил реализацию права досрочного выкупа восьми Airbus A330-300 по сделкам финансовой аренды, сообщил Интерфакс. После начала военной операции лизингодателей обязали разорвать контракты с российскими авиакомпаниями и отозвать уже сданные в аренду самолеты. В начале апреля ЕС смягчил санкции, разрешив передачу права собственности на воздушное судно после полной оплаты финансового лизинга.

На наш взгляд, именно эта новость позитивно воспринята рынком, и ее стоит читать совместно с другим сообщением о том, что правительство России может выделить из ФНБ 107 млрд руб. (относительно текущей капитализации компании в 77 млрд руб.) на докапитализацию Аэрофлота. Дополнительные акции компании планируется разместить по открытой подписке, при этом доля государства (57%) не должна снизиться по итогам допэмиссии.

Русал: прочтение результатов конкурента Американский производитель алюминия Alcoa опубликовал рекордные показатели за 1К22 по чистой прибыли и EBITDA, но несколько снизил прогноз роста спроса на алюминий:

Выручка: +15% г/г, до $3,29 млрд, чуть ниже консенсус-прогноза Bloomberg в $3,44 млрд. При этом EBITDA упала на 1,4% к/к из-за сохраняющихся проблем в цепочках поставок

EBITDA выросла вдвое, до $1,072 млрд, vs $521 млн в 1К21, превысив консенсус-прогноз в $1,04 млрд;

Чистая прибыль в январе - марте составила $469 млн vs $175 млн в 1К21.

В ходе конференции менеджмент заявил, что российско-украинский конфликт усугубил кризис цепочек поставок, в связи с чем компания сталкивается с падением спроса. Alcoa понизила прогноз роста спроса на алюминий в 2022 г. до нижней границы (2%) ранее ожидавшегося диапазона в 2-3%. Alcoa также понизила прогноз поставок бокситовой руды на 2022 г. в связи с принятым ею решением приостановить продажи бокситов в Россию.

М.Видео представила сильные операционные результаты за 1К22

Общие продажи (GMV) увеличились на 28,1% г/г, до 177,2 млрд руб.

Общие онлайн-продажи выросли на 29,8% г/г, до 119,9 млрд руб, составив 67,7% от GMV против 66,8% в 1К21. Оборот мобильной платформы вырос на 44,7% г/г, до 82 млрд руб., и составил 68,4% от онлайн-продаж.

Установки пользовательских мобильных приложений увеличились более чем в три раза к 1К21, достигнув 36 млн. Трафик клиентских приложений вырос на 95% г/г.

Средний чек по группе вырос на 41,3% г/г, до 12,341 тыс. руб.

Торговые площади магазинов за 1К22 выросли на 0,5% к/к, до 1,6 млн кв. м. На конец марта под управлением ретейлера было 1,269 тыс. магазинов, в том числе 605 магазинов М.Видео и 664 магазина Эльдорадо.

Количество партнеров маркетплейса компании за год выросло в 1,5 раза. В марте к платформе присоединилось в 1,5 раза больше новых продавцов, чем в феврале и январе. Расширение ассортимента позволяет дополнительно привлекать 200-250 тыс. заказов в месяц.

Петропавловск Газпромбанк передал УГМК права требования по кредиту Петропавловска на $200 млн. Помимо данного кредита у Петропавловска есть обязательства перед Газпромбанком на $87 млн. Газпромбанк потребовал погасить обязательства. Включение Газпромбанка в санкционный список затруднило Петропавловску обслуживание долга, компания пропустила уже два платежа. Кроме того, Газпромбанк выкупает 100% производимого Петропавловском золота, и на продажу другому покупателю необходимо согласие банка.

Ранее Коммерсант писал, что УГМК находится ищет активы на российском рынке золотодобычи, добывая самостоятельно (попутно с медью и цинком) около 4,8 тонны золота. Петропавловск владеет золоторудными месторождениями в Амурской области, входит в топ-5 российских золотодобытчиков. ЮГК Константина Струкова владеет 29% в Петропавловске.

Новатэк Акционеры компании одобрили выплату финальных дивидендов за 2021 г. в размере 43,77 руб. на акцию, дивидендная доходность может составить 4,1%. С учетом уже выплаченных промежуточных дивидендов за 1П21 суммарные дивидендные выплаты за 2021 г. составят 71,44 руб. на акцию, для сравнения, 35,56 руб. за акцию выплатили за весь 2020 г. Таким образом, всего на выплату дивидендов за 2021 г. направили 216,9 млрд руб., или 50% от скорр. консолидированной прибыли по МСФО, что соответствует дивидендной политике компании.

Реестр акционеров для получения дивидендов будет закрыт по состоянию на 5 мая.

С ухудшением геополитической ситуации многие компании приняли решение отказаться от выплаты дивидендов, среди них НЛКМ, Северсталь, ЛСР, Черкизово, ММК, Veon, Евраз, Мать и дитя, Энел Россия, Русаго, X5 и Мосбиржа. При этом, по последним раскрытым данным, дивиденды намерены выплатить Белуга Групп, Интер РАО, Segezha, Fix Price, Positive Technologies, Полиметалл, Фосагро и Полюс. Также на наш взгляд дивиденды еще могут объявить Алроса, Газпром, Роснефть, Лукойл, Татнефть, Газпром нефть и МТС.

Лукойл Совет директоров Лукойла назначил и.о. президента, им стал Вадим Воробьев, который до сих пор был первым исполнительным вице-президентом и членом правления компании, в которой работает больше 20 лет.

Многие владельцы бизнеса в России оказались под санкциями и «уходят в сторону», чтобы не создавать операционных проблем компаниям.

Кроме того, экс-президенту компании Вагиту Алекперову 71 год, и в 2017 г. он говорил, что в ближайшие три-пять лет планирует готовить себе смену.

Петровапловск в 1К22 увеличил производство золота на 8% г/г, до 103 тыс. унций. Это произошло за счет роста производства на Пионере на 36% г/г, до 32,9 тыс. унций, а также увеличения объемов переработки стороннего концентрата. Объем переработки автоклава Петропавловска вырос на 48% г/г, до 28 тыс. т стороннего концентрата. При этом среднее содержание в покупном концентрате сократилось на 13% г/г, до 26,2 г/т, объем извлеченного золота вырос на 29% г/г, до 21,9 тыс. унций. Также автоклав переработал 37 тыс. т концентрата с Пионера с содержаниями 21,1 г/т и 35 тыс. т с содержаниями 28,4 г/т с Маломыра - в общей сложности 99 тыс. т сырья.

Несмотря на рост производства на Пионере, суммарный выпуск золота из собственного сырья Петропавловска снизился на 3% г/г, до 80,2 тыс. унций. На Маломыре производство сократилось на 16% г/г, до 30,2 тыс. унций, на Албыне – на 23% г/г, до 17,2 тыс. унций. Компания приостановила добычу на Эльгинском месторождении, пока разрабатывается новый план горных работ, и перерабатывала сырье со складов.

Продажи Петропавловска сократились на 6% г/г, до 89,8 тыс. унций. При этом средняя цена реализации выросла на 5% г/г, до $1871 за унцию.

Петропавловск снижает прогноз производства на 2022 г. до 375-405 тыс. унций с 380-420 тыс. унций, прогноз производства из собственного сырья остается на уровне 345-365 тыс. унций, а из стороннего - снижается до 30-40 тыс. унций с 35-55 тыс. унций - из-за ожидаемых сбоев в цепочке поставок.

По предварительным данным, объем денежных средств и эквивалентов компании на конец 1К22 составлял $71,8 млн (за квартал вырос почти втрое), общий долг - $624,4 млн (+6% к/к). В Петропавловске отмечают, что продолжают изучать новые возможности для сбыта, включая продажи другим потенциальным покупателям, также компания подала заявку на новую лицензию на экспорт золота.

Газпром: конкуренция с газом из Азербайджана растет Объем транспортировки в 1К22 азербайджанского газа по Трансанатолийскому газопроводу (TANAP): +60% г/г, до 4 млрд кубометров, сообщил Интерфакс.

В 2022 г. объем транспортировки азербайджанского газа по TANAP в Турцию и Европу запланирован на уровне 16,2 млрд кубометров против 14 млрд кубометров в 2021 г. Пропускная способность газопровода - минимум 16 млрд кубометров, из которых 10 млрд предназначено для экспорта в Европу, 6 млрд кубометров - в западные регионы Турции. TANAP обеспечивает около 12% потребностей Турции в газе. В целом Азербайджан экспортировал 19,2 млрд кубометров газа в Европу в 2021 г.

Газпром экспортировал в страны дальнего зарубежья 185,1 млрд куб. м газа в 2021, при этом около 84% пришлись на Европу.

Норникель СД рекомендовал дивиденды по итогам 2021 г. в размер 1 166,22 руб. на акцию, дивидендная доходность может составит 6%.

Дата закрытия реестра - 14 июня 2022 г.

Евраз, Распадская На шахте Ерунаковская-8 в Кузбассе произошло подтопление, погибли двое. Не установлено местонахождение еще нескольких шахтеров. На поверхность пока не вышли еще порядка 200 человек, сообщил источник. Шахта принадлежит Распадской, которой на 91% владеет Евраз.

VK обратилась в Минцифры с просьбой помочь в поиске вендора по продаже десятков тысяч серверов на фоне роста нагрузки на инфраструктуру и дефицита на рынке.

Невозможность приобрести технику иностранного производства подтвердили и другие IT-компании. Проблемы могут возникнуть и с отечественными серверами, так как запасы процессоров Байкал и Эльбрус заканчиваются.

Полиметалл снизил прогноз капитальных затрат на 2022 г. до $650 млн (с $700 млн) вследствие пересмотра графика реализации проектов, понизив его в среднем на 0,1-0,15 млн т в год на 2023-2026 гг., до 1,65 млн унций в 2023 г., 1,7 млн унций в 2024 г., 1,7 млн унций в 2025 г. и 1,8 млн унций в 2026 г. При этом прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте был подтвержден.

Прогноз денежных затрат (TCC) Полиметалла на 2022 г. повышен с $850-900 до $850-950 на унцию золотого эквивалента, совокупных денежных затраты (AISC) - с $1100-1200 до $1200-1300 на унцию. Рост затрат связан с влиянием экономических санкций, внутренней инфляции, переходом на неоптимальные источники импорта.

ММК планирует подать заявление о продолжении обращения депозитарных расписок за пределами России в порядке, установленном правительством.

Ранее НЛМК подал заявление для продолжения обращения расписок на Лондонской бирже.

Индекс волатильности рынка США повысился на 33 п.п., так как инвесторы стали закладывать в цены более резкое повышение ставки ФРС. Показатель может достичь 2,75-3% в этом году по сравнению медианным прогнозом регулятора в 1,9% в начале года. Индикатор вернулся к уровню 15 марта и может достичь максимума 8 марта 2022 г. в преддверии заседания ФРС 3-4 мая.

Американский фондовый рынок вторую неделю подряд остается главным аутсайдером в страновом разрезе, в частности из-за снижения котировок онлайн-ретейлеров (-5%) и нефтегазовых компаний ввиду падения цен на нефть. Nasdaq на прошлой неделе снизился на 4%, с максимума конца ноября бенчмарк упал на 28%, потеряв более чем $8 трлн рыночной капитализации: IT-сектор (-$3 трлн), коммуникационные услуги - (-$1,4 трлн) и провайдеры второстепенных товаров и услуг (-$1,1 трлн). Капитализация секторов роста снизилась на $6 трлн. Основные потери они несли с конца марта по настоящее время (- 21%).

Мы ожидаем, что Nasdaq останется аутсайдером в разрезе индексов развитых рынков (DM), индекс может снизиться с текущего уровня на 10%, до 11600 п., минимума с ноября 2020 г. В связи с ростом инфляционных рисков и активным повышением ставки мы рекомендуем продавать IT-акции, особенно производителей полупроводников, онлайн-ретейлеров, провайдеров коммуникационных услуг, СМИ, телекоммуникационных компаний, производителей продуктов питания, напитков и табака, ретейлеров и электросетевых компаний. Мы рекомендуем покупать акции компаний циклических секторов, в основном банков, провайдеров финансовых услуг, основных ресурсов, промышленных товаров, услуг в сфере путешествий и отдыха.

Пока США, похоже, приготовились к существенному ужесточению ДКП, в Китае, как ожидается, ее смягчат уже в этом месяце. В связи с этим мы рекомендуем покупать больше акций компаний с развивающихся рынков (EM) по сравнению с развитыми рынками (DM).

Ситуация с пандемией в Китае ухудшится

Вторым драйвером волатильности в последнее время выступал карантин в Китае и его влияние на оценки роста мирового ВВП. Пока эксперты лишь незначительно снижали свои прогнозы. Ключевой причиной удешевления нефти и распродаж на китайском фондовом рынке стали новые максимумы суточной заболеваемости коронавирусом в Шанхае, несмотря на действие строгих ограничений. В воскресенье, 24 апреля, в городе выявили 19455 случаев заболевания. Кроме того, число смертей от коронавируса в Шанхае за отчетный день выросло на 51, в результате чего общая смертность с начала текущей вспышки увеличилась до 138 случаев, сообщила городская комиссия по здравоохранению. Карантин в Шанхае длится уже четвертый месяц, при этом вклад города в национальный ВВП составляет минимум 10%, а если учитывать полный или частичный карантин в других 40 городах страны, то и более 25%. За последние несколько дней юань на внутреннем рынке прибавил более 3%, рост китайской валюты стал максимальным с января 2020 г.

Распродажи в Китае могут охватить и другие ведущие рынки.

В лидеры роста по итогам недели вышел рубль (+7,4% к доллару), несмотря на ослабление российским ЦБ контроля над движением капитала. Так, регулятор разрешил экспортерам реализовывать 80% валютной выручки в течение 60 вместо трех дней. Эта мера не окажет негативного влияния на рубль из-за ограниченного оборота валюты на Московской бирже ввиду низкого спроса, так как импорт продолжает сокращаться, а максимальный размер денежных переводов, осуществляемых физлицами за рубеж, установлен на уровне $10 тыс.

Укрепление рубля вызвало удорожание ОФЗ на 3,3%, российские еврооблигации подорожали на 1,5%, а РТС прибавил 1,5%. Доллар США продолжает укрепляться к другим валютам, достигнув максимума 24 марта 2020 г. Доходность 10-летних облигаций США достигла 2,9%, максимума декабря 2018 г., когда ставка ФРС составляла 2,7% по сравнению с нынешними 0,5%, если брать верхнюю границу диапазона.

Главным аутсайдером среди классов активов и сырья стал европейский газ, который за неделю подешевел на 34% и на 74% – с максимума в марте, так как отопительный сезон подошел к концу и цены возвращаются к нормальному уровню, несмотря на проблемы с поставками в условиях снижения зависимости Европы от российского газа.

В США в число аутсайдеров вошел сектор здравоохранения (-18%), коксующийся уголь (-18%), нефть Brent (-9%). Китайский рынок акций просел на 8% в связи с распродажей акций Baidu, Alibaba, Tencent и других китайских «голубых фишек».

Прибыль компаний растет

По состоянию конец прошлой недели 20% компаний S&P 500 отчитались за 1К22. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 79%, что выше пятилетнего среднего (77%). Прибыль компаний на 8,1% превосходит прогнозы, что несколько ниже пятилетнего среднего показателя (8,9%). Наибольший рост прибыли ожидается у нефтегазовых (+260% г/г), сырьевых (+35% г/г), промышленных компаний (+33%) и финансового сектора (+22%). Наименьший рост прибыли г/г ожидается у застройщиков (+18% г/г), потребительских услуг (+13% г/г) и коммунальных услуг (-3% г/г).

Зарубежные рынки – предстоящая неделя

США и Европа выпустят данные по ВВП и инфляции. Рекордный рост цен за последние десятилетия и стремительное повышение ставок центральными банками усиливают опасения по поводу наступления рецессии. В четверг США обнародуют данные о динамике ВВП за первый квартал, экономисты ждут роста на 1% в годовом выражении. Франция, Германия и Италия представят данные по ИПЦ.

Инвесторы ждут публикации отчетности компаний. После крупнейших американских банков, представивших неоднозначные финансовые результаты по итогам первого квартала, пришла очередь их европейских конкурентов. По отчетности Credit Suisse, UBS, Deutsche Bank и Barclays станет ясно, как они справились с волатильностью из-за военного конфликта на Украине. Финансовые результаты обнародуют также Apple, Amazon.com, другие технологические гиганты, крупные промышленные, медицинские компании и ретейлеры, в том числе 3M, AbbVie, Activision Blizzard, Alphabet, AstraZeneca, Banco Santander, Boeing, Bristol-Myers Squibb, Canadian National Railway, Canadian Pacific Railway, Canon, Capital One Financial, Caterpillar, Chevron, China Pacific Insurance, China Petroleum, Chipotle, Coca-Cola, Colgate-Palmolive, Comcast, Discover Financial Services, Eli Lilly, Exxon Mobil, Ford, General Electric, General Motors, GlaxoSmithKline, Hershey, Hitachi, HSBC, Hyundai, ICICI Bank, Intel, Kraft Heinz, Mastercard, McDonald’s, Merck, Meta Platforms, Microsoft, PayPal, PepsiCo, PetroChina, Ping An Insurance, Raytheon, Samsung Electronics, Southwest Airlines, Spotify, Texas Instruments, TotalEnergies, Twitter, UPS, Vale, Visa.

Динамика глобальных активов, %

Вторник, 26 апреля

· HSBC: отчетность за 1К22

· UBS: отчетность за 1К22

· Nomura: отчетность за год

· Alphabet: отчетность за 1К22

· Япония: безработица

· Мексика: золотовалютные резервы

· Южная Корея: ВВП

· США: продажи новостроек, объем заказов на товары длительного пользования, индекс доверия потребителей Conference Board

Среда, 27 апреля

· Credit Suisse, Deutsche Bank: отчетность

· США: конференция Bloomberg по займам закредитованным компаниям

· США: данные по запасам нефти от Минэнерго (EIA)

· Meta Platforms: отчетность за 1К22

· Австралия: индекс потребительских цен, индекс делового доверия

· Китай: отчетность промышленных компаний

· Россия: безработица, промышленное производство

· США: объём товарных запасов на оптовых складах

Четверг, 28 апреля

· Samsung: отчетность за 1К22

· Япония: ставка

· Barclays: отчетность за 1К22

· Twitter: отчетность за 1К22

· США: ВВП за 1К22, число первичных заявок на получение пособия по безработице

· Amazon: отчетность за 1К22

· Apple: отчетность за 2К

· Еврозона: индекс делового доверия, индекс доверия потребителей

· Германия: ИПЦ

· Индия: обзор экономики от Bloomberg

· Испания: промышленное производство, безработица

· Япония: ставка, промышленное производство, розничные продажи, объём строительства новых домов

· Испания: PMI

· Швеция: ставка

· Турция: индекс экономической уверенности

· США: число первичных заявок на получение пособия по безработице, ВВП

Пятница, 29 апреля

· Exxon Mobil и Chevron: отчетность за 1К22

· Еврозона, Франция, Италия, Польша, Шри-Ланка: ИПЦ

· Чехия, Еврозона, Франция, Германия, Италия, Мексика, Испания: ВВП

· Бразилия: безработица

· Китай: индекс деловой активности в производственном секторе (PMI) от Caixin

· Россия: ставка

· Сингапур: цены на жилье, денежная масса

· Южная Корея: промышленное производство, индекс опережающих индикаторов

· Таиланд: торговля, платежный баланс, форвардные контракты, золотовалютные резервы

· США: доходы потребителей, индекс потребительских настроений от Мичиганского университета

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 75,45 руб. и 80,15 руб., соответственно. Индекс Мосбиржи снизился на 7,95%, РТС – на 2,84%.

Лидеры роста и падения

Лидерами роста стали Северсталь (+9,35%), ММК (+5,53%), Камаз (+3,5%), ЛСР (+3,42%), НМТП (+2,94%), Магнит (+2,44%), Мечел (ао +2,15%).

В число аутсайдеров вошли TCS Group (-24,16%), Лукойл (-21,77%), Яндекс (-14,53%), Softline (-11,05%), Сбербанк (ао -10,63%), Globaltrans (-9,72%), Полиметалл (-9,34%).

Долговой рынок

Прошедшая неделя выдалась успешной для рынка ОФЗ на фоне резко возросшей уверенности в дальнейшем смягчении монетарных условий, а также в замедлении роста потребительских цен. Представители регулятора, включая Эльвиру Набиуллину, неоднократно высказались о своей готовности продолжить цикл снижения ключевой ставки для поддержки экономики и наращивания темпов кредитования.

При этом цель возврата инфляции к таргету теперь не является первичной и не будет достигаться любой возможностью. Планово возврат инфляции к цели в 4% ожидается в 2024 г.

Наш базовый прогноз, совпадающий с консенсус-мнением рынка, предполагает, что на ближайшем заседании 29 апреля ставка будет снижена до 15%. В этой связи ОФЗ большую часть прошлой недели уверенно росли в условиях увеличившихся торговых оборотов, в результате чего доходность вдоль кривой опустилась на 90-110 б.п. Отрицательный наклон уменьшился до минимальных значений, а в отдельные дни даже менялся в обратную сторону. Доходность гособлигаций (за исключением наиболее коротких выпусков) приблизилась к 10%. Такой уровень безусловно выглядит завышенным на фоне прогнозной траектории ключевой ставки до конца года. В то же время инвесторы могут закладывать в цены более резкое снижение ставки вслед за воодушевляющей статистикой по инфляции. Так, по данным Росстата, рост цен с 9 по 15 апреля составил 0,2% по сравнению с 0,66% и 0,99% неделей и двумя ранее. В результате годовая инфляция ускорилась до 17,6% (максимума с 2002 г.) по сравнению с 17,5% за неделю до этого.

В начале новой недели оптимизм на рынке ОФЗ стал угасать. Мы воспринимаем это больше как техническую коррекцию после бурного роста. Вероятнее всего до объявления решения ЦБ и публикации обновленного среднесрочного макроэкономического прогноза рынок будет консолидироваться возле текущих уровней.

Мы продолжаем отдавать предпочтение более доходным облигациям корпоративных эмитентов, по-прежнему торгующимся с повышенной премией к суверенной кривой. Индекс доходности корпоративных облигаций IFX-Cbonds в пятницу, 22 апреля, снизился до 13,42% (-5 б.п.). Также на этой неделе после долгого перерыва ожидается сбор заявок на первичные корпоративные облигации МТС. Эмитент предложит четырехлетние облигации на 10 млрд руб.

Из новостей рынка российских еврооблигаций можно отметить решение Совкомбанка предложить держателям своих субординированных евробондов обменять их на новый выпуск локальных облигаций. В этом случае российские инвесторы смогут получать платежи по бумагам, которые пока блокируются иностранными финансовыми контрагентами.

Новости

Металлургия Правительство России освободит ряд металлургов от акциза на жидкую сталь. Решение коснется компаний, которые производят жидкую сталь для собственных нужд, а также промпредприятий, ежегодно производящих не более 300 тыс. т стали улучшенного качества (содержащей более 20% легирующих элементов). Перечень таких организаций в ближайшее время утвердит Минпромторг. Эта мера позволит ограничить налоговую нагрузку на предприятия, которые работают в отрасли машиностроения, оборонной и авиационной промышленности, поясняет правительство.

Акциз на жидкую сталь был введен для металлургической отрасли 1 января 2022 г., придя на смену действовавшим во 2П21 экспортным пошлинам. Ставка акциза составляет 2,7% от среднемесячной экспортной цены сляба FOB Черное море, согласно законодательству, первый платеж акциза должен производиться в апреле, сразу за три месяца.

X5 представила сильные операционные результаты за 1К22.

Общие продажи выросли на 19 % г/г, до 603 млрд руб., рост продаж ускорился по сравнению с динамикой как 4К21 (+15%), так и 1К21 (+8%). В марте 2022 г., когда на российском потребительском рынке возник ажиотажный спрос, рост продаж Х5 ускорился до 25,7% г/г с 15,8% в феврале и 14,9% в январе.

Сопоставимые продажи Х5 (LfL) выросли на 12% г/г по сравнению с ростом на 2% г/г в 1К21 и 9% г/г – в 4К21. Рост в 1К22 был обусловлен увеличением покупательского трафика на 4% г/г и размера среднего чека – на 8% г/г.

Продажи цифровых сервисов в первом квартале увеличились на 80% г/г, до 19 млрд руб. Выручка 4К21 по подразделениям:

+19% г/г, до 483 млрд руб., у Пятерочки;

+10% г/г, до 91 млрд руб., у Перекрёстка;

-44,3% г/г, до 5 млрд руб., у Карусели на фоне трансформации сети;

в 35 раз г/г, до 4 млрд руб., выросла выручка сети «жестких» дискаунтеров Чижик (72 магазина).

В 1К22 Х5 увеличила торговую площадь своих магазинов на 7% г/г, до 8,53 млн кв. м, компания открыла 358 новых торговых точек (нетто-показатель с учетом закрытий).

X5 в марте приостановила программы развития и реконструкции розничных магазинов, чтобы пересмотреть CAPEX на 2022 г.

В ходе дня инвестора в конце 2021 г. Х5 намечала открыть в 2022 г. 1,7-2 тыс. магазинов (валовый показатель, без учета закрытий).

Детский мир опубликовал нейтрально позитивную операционную статистику за 1К22, рост незначительно замедлился г/г относительно динамики в предыдущем квартале:

общие продажи GMV выросли на 7,6% (vs +8,5% г/г в 4К21), до 42,7 млрд руб. (с НДС), при этом…

онлайн-продажи: +19,9% (vs +33,2% г/г в 4К21), до 13,1 млрд руб., т.е. до 30,7% в структуре продаж vs 37,4% в 4К21 и 27,6% в 1К21;

выручка: +6,1% г/г (vs +6,3% г/г в 4К21), до 37,9 млрд руб., доля онлайн-продаж составила 30,7% по сравнению с 27,6% годом ранее.

продажи сопоставимых магазинов (LfL) сократились: -2,1% г/г (vs -2,3% г/г в 4К21) на фоне падения трафика на 13,6% г/г, которое не было компенсировано ростом среднего чека на 13,3% г/г.

Из-за макроэкономической неопределенности компания приостановила инвестиционную программу, что характерно и для других ретейлеров.

Русагро может приобрести российский бизнес финского производителя молочных продуктов Valio. В периметр сделки войдут (i) подмосковный завод Valio в Ершово мощностью 15 тыс. т/год, (ii) права на российскую марку сыров Viola. Русагро может получить доступ к системе дистрибуции розницы и выход в сегмент плавленых сыров. Таким образом, сделка расширит доступ Русагро к «конечному потребителю», сегмент B2C.

Текущий портфель брендов включает марки Чайкофский, Слово мясника, Мечта хозяйки, Щедрое лето. Группа также выпускает сухие смеси для пищевой промышленности, сыры и сливочное масло под марками Милье, Сырная культура, Маслава.

Русагро с 2018 г. активно развивает производство молочных продуктов на базе Кошкинского маслосыродельного завода в Самарской области и Заволжского молочного комбината в Ульяновской области. В 2021 г. продажи молочной продукции выросли на 7%, до 30 тыс. т. Таким образом, сделка может увеличить данное направление бизнеса Русагро на 50%.

В 2021 г. выручка российского подразделения Valio выросла на +8,8% г/г до 8,1 млрд руб., чистая прибыль увеличилась на +29,3% г/г до 320,5 млн руб. Для сравнения, в 2021 году выручка Русагро выросла на 40% г/г, до 222,9 млрд руб., чистая прибыль увеличилась на 71%, до 41,4 млрд руб.

Рисками для реализации сделки могут быть: (А) конкуренция за актив и высокая цена, (Б) санкции в отношении основного владельца Русагро Вадима Мошковича. Подконтрольная ему кипрская Granada Capital CY Ltd уже сократила долю в Русагро с 57% до 49%, а сам Вадим Мошкович вышел из совета директоров группы.

Нефть Государственные нефтеперерабатывающие компании Индии намерены увеличить закупки нефти из России, сообщил Интерфакс. Индия импортировала 0,4 млн метрических тонн российской нефти, в то время как общий импорт составил 175,9 млн метрических тонн за 2021 г. Малая доля России в структуре импорта объясняется, в том числе, относительно высокими транспортными расходами. С конца февраля государственные нефтеперерабатывающие компании Индии приобрели у России около 15 млн барр. нефти.

СПБ Биржа предупредила о возможной приостановке торгов бумагами иностранных эмитентов. Информация о предстоящей приостановке торгов будет размещена за 15 минут до указанной приостановки на сайте.

Металлургия На совещании по развитию металлургического комплекса Владимир Путин заявил, что спрос на металлургическую продукцию на внутреннем рынке нужно поддержать и увеличить, главным образом, за счет роста объемов жилищного, инфраструктурного, коммерческого и промышленного строительства.

Ранее мы отмечали, что металлурги среднесрочно выиграют от переориентации экспортных и импортных потоков на Восток, так как особое место может быть уделено строительству новых трубопроводов протяженностью несколько тысяч километров.

Учитывая, что в последние годы правительство активно использовало сегмент жилищного строительства для придания дополнительного импульса экономике, можно ожидать продолжения данной практики.

Дополнительно правительство России недавно освободило ряд металлургов от акциза на жидкую сталь.

Аэрофлот: допэмиссия пойдет на покупку авиапарка? Совет директоров 25 апреля обсудил реализацию права досрочного выкупа восьми Airbus A330-300 по сделкам финансовой аренды, сообщил Интерфакс. После начала военной операции лизингодателей обязали разорвать контракты с российскими авиакомпаниями и отозвать уже сданные в аренду самолеты. В начале апреля ЕС смягчил санкции, разрешив передачу права собственности на воздушное судно после полной оплаты финансового лизинга.

На наш взгляд, именно эта новость позитивно воспринята рынком, и ее стоит читать совместно с другим сообщением о том, что правительство России может выделить из ФНБ 107 млрд руб. (относительно текущей капитализации компании в 77 млрд руб.) на докапитализацию Аэрофлота. Дополнительные акции компании планируется разместить по открытой подписке, при этом доля государства (57%) не должна снизиться по итогам допэмиссии.

Русал: прочтение результатов конкурента Американский производитель алюминия Alcoa опубликовал рекордные показатели за 1К22 по чистой прибыли и EBITDA, но несколько снизил прогноз роста спроса на алюминий:

Выручка: +15% г/г, до $3,29 млрд, чуть ниже консенсус-прогноза Bloomberg в $3,44 млрд. При этом EBITDA упала на 1,4% к/к из-за сохраняющихся проблем в цепочках поставок

EBITDA выросла вдвое, до $1,072 млрд, vs $521 млн в 1К21, превысив консенсус-прогноз в $1,04 млрд;

Чистая прибыль в январе - марте составила $469 млн vs $175 млн в 1К21.

В ходе конференции менеджмент заявил, что российско-украинский конфликт усугубил кризис цепочек поставок, в связи с чем компания сталкивается с падением спроса. Alcoa понизила прогноз роста спроса на алюминий в 2022 г. до нижней границы (2%) ранее ожидавшегося диапазона в 2-3%. Alcoa также понизила прогноз поставок бокситовой руды на 2022 г. в связи с принятым ею решением приостановить продажи бокситов в Россию.

М.Видео представила сильные операционные результаты за 1К22

Общие продажи (GMV) увеличились на 28,1% г/г, до 177,2 млрд руб.

Общие онлайн-продажи выросли на 29,8% г/г, до 119,9 млрд руб, составив 67,7% от GMV против 66,8% в 1К21. Оборот мобильной платформы вырос на 44,7% г/г, до 82 млрд руб., и составил 68,4% от онлайн-продаж.

Установки пользовательских мобильных приложений увеличились более чем в три раза к 1К21, достигнув 36 млн. Трафик клиентских приложений вырос на 95% г/г.

Средний чек по группе вырос на 41,3% г/г, до 12,341 тыс. руб.

Торговые площади магазинов за 1К22 выросли на 0,5% к/к, до 1,6 млн кв. м. На конец марта под управлением ретейлера было 1,269 тыс. магазинов, в том числе 605 магазинов М.Видео и 664 магазина Эльдорадо.

Количество партнеров маркетплейса компании за год выросло в 1,5 раза. В марте к платформе присоединилось в 1,5 раза больше новых продавцов, чем в феврале и январе. Расширение ассортимента позволяет дополнительно привлекать 200-250 тыс. заказов в месяц.

Петропавловск Газпромбанк передал УГМК права требования по кредиту Петропавловска на $200 млн. Помимо данного кредита у Петропавловска есть обязательства перед Газпромбанком на $87 млн. Газпромбанк потребовал погасить обязательства. Включение Газпромбанка в санкционный список затруднило Петропавловску обслуживание долга, компания пропустила уже два платежа. Кроме того, Газпромбанк выкупает 100% производимого Петропавловском золота, и на продажу другому покупателю необходимо согласие банка.

Ранее Коммерсант писал, что УГМК находится ищет активы на российском рынке золотодобычи, добывая самостоятельно (попутно с медью и цинком) около 4,8 тонны золота. Петропавловск владеет золоторудными месторождениями в Амурской области, входит в топ-5 российских золотодобытчиков. ЮГК Константина Струкова владеет 29% в Петропавловске.

Новатэк Акционеры компании одобрили выплату финальных дивидендов за 2021 г. в размере 43,77 руб. на акцию, дивидендная доходность может составить 4,1%. С учетом уже выплаченных промежуточных дивидендов за 1П21 суммарные дивидендные выплаты за 2021 г. составят 71,44 руб. на акцию, для сравнения, 35,56 руб. за акцию выплатили за весь 2020 г. Таким образом, всего на выплату дивидендов за 2021 г. направили 216,9 млрд руб., или 50% от скорр. консолидированной прибыли по МСФО, что соответствует дивидендной политике компании.

Реестр акционеров для получения дивидендов будет закрыт по состоянию на 5 мая.

С ухудшением геополитической ситуации многие компании приняли решение отказаться от выплаты дивидендов, среди них НЛКМ, Северсталь, ЛСР, Черкизово, ММК, Veon, Евраз, Мать и дитя, Энел Россия, Русаго, X5 и Мосбиржа. При этом, по последним раскрытым данным, дивиденды намерены выплатить Белуга Групп, Интер РАО, Segezha, Fix Price, Positive Technologies, Полиметалл, Фосагро и Полюс. Также на наш взгляд дивиденды еще могут объявить Алроса, Газпром, Роснефть, Лукойл, Татнефть, Газпром нефть и МТС.

Лукойл Совет директоров Лукойла назначил и.о. президента, им стал Вадим Воробьев, который до сих пор был первым исполнительным вице-президентом и членом правления компании, в которой работает больше 20 лет.

Многие владельцы бизнеса в России оказались под санкциями и «уходят в сторону», чтобы не создавать операционных проблем компаниям.

Кроме того, экс-президенту компании Вагиту Алекперову 71 год, и в 2017 г. он говорил, что в ближайшие три-пять лет планирует готовить себе смену.

Петровапловск в 1К22 увеличил производство золота на 8% г/г, до 103 тыс. унций. Это произошло за счет роста производства на Пионере на 36% г/г, до 32,9 тыс. унций, а также увеличения объемов переработки стороннего концентрата. Объем переработки автоклава Петропавловска вырос на 48% г/г, до 28 тыс. т стороннего концентрата. При этом среднее содержание в покупном концентрате сократилось на 13% г/г, до 26,2 г/т, объем извлеченного золота вырос на 29% г/г, до 21,9 тыс. унций. Также автоклав переработал 37 тыс. т концентрата с Пионера с содержаниями 21,1 г/т и 35 тыс. т с содержаниями 28,4 г/т с Маломыра - в общей сложности 99 тыс. т сырья.

Несмотря на рост производства на Пионере, суммарный выпуск золота из собственного сырья Петропавловска снизился на 3% г/г, до 80,2 тыс. унций. На Маломыре производство сократилось на 16% г/г, до 30,2 тыс. унций, на Албыне – на 23% г/г, до 17,2 тыс. унций. Компания приостановила добычу на Эльгинском месторождении, пока разрабатывается новый план горных работ, и перерабатывала сырье со складов.

Продажи Петропавловска сократились на 6% г/г, до 89,8 тыс. унций. При этом средняя цена реализации выросла на 5% г/г, до $1871 за унцию.

Петропавловск снижает прогноз производства на 2022 г. до 375-405 тыс. унций с 380-420 тыс. унций, прогноз производства из собственного сырья остается на уровне 345-365 тыс. унций, а из стороннего - снижается до 30-40 тыс. унций с 35-55 тыс. унций - из-за ожидаемых сбоев в цепочке поставок.

По предварительным данным, объем денежных средств и эквивалентов компании на конец 1К22 составлял $71,8 млн (за квартал вырос почти втрое), общий долг - $624,4 млн (+6% к/к). В Петропавловске отмечают, что продолжают изучать новые возможности для сбыта, включая продажи другим потенциальным покупателям, также компания подала заявку на новую лицензию на экспорт золота.

Газпром: конкуренция с газом из Азербайджана растет Объем транспортировки в 1К22 азербайджанского газа по Трансанатолийскому газопроводу (TANAP): +60% г/г, до 4 млрд кубометров, сообщил Интерфакс.

В 2022 г. объем транспортировки азербайджанского газа по TANAP в Турцию и Европу запланирован на уровне 16,2 млрд кубометров против 14 млрд кубометров в 2021 г. Пропускная способность газопровода - минимум 16 млрд кубометров, из которых 10 млрд предназначено для экспорта в Европу, 6 млрд кубометров - в западные регионы Турции. TANAP обеспечивает около 12% потребностей Турции в газе. В целом Азербайджан экспортировал 19,2 млрд кубометров газа в Европу в 2021 г.

Газпром экспортировал в страны дальнего зарубежья 185,1 млрд куб. м газа в 2021, при этом около 84% пришлись на Европу.

Норникель СД рекомендовал дивиденды по итогам 2021 г. в размер 1 166,22 руб. на акцию, дивидендная доходность может составит 6%.

Дата закрытия реестра - 14 июня 2022 г.

Евраз, Распадская На шахте Ерунаковская-8 в Кузбассе произошло подтопление, погибли двое. Не установлено местонахождение еще нескольких шахтеров. На поверхность пока не вышли еще порядка 200 человек, сообщил источник. Шахта принадлежит Распадской, которой на 91% владеет Евраз.

VK обратилась в Минцифры с просьбой помочь в поиске вендора по продаже десятков тысяч серверов на фоне роста нагрузки на инфраструктуру и дефицита на рынке.

Невозможность приобрести технику иностранного производства подтвердили и другие IT-компании. Проблемы могут возникнуть и с отечественными серверами, так как запасы процессоров Байкал и Эльбрус заканчиваются.

Полиметалл снизил прогноз капитальных затрат на 2022 г. до $650 млн (с $700 млн) вследствие пересмотра графика реализации проектов, понизив его в среднем на 0,1-0,15 млн т в год на 2023-2026 гг., до 1,65 млн унций в 2023 г., 1,7 млн унций в 2024 г., 1,7 млн унций в 2025 г. и 1,8 млн унций в 2026 г. При этом прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте был подтвержден.

Прогноз денежных затрат (TCC) Полиметалла на 2022 г. повышен с $850-900 до $850-950 на унцию золотого эквивалента, совокупных денежных затраты (AISC) - с $1100-1200 до $1200-1300 на унцию. Рост затрат связан с влиянием экономических санкций, внутренней инфляции, переходом на неоптимальные источники импорта.

ММК планирует подать заявление о продолжении обращения депозитарных расписок за пределами России в порядке, установленном правительством.

Ранее НЛМК подал заявление для продолжения обращения расписок на Лондонской бирже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба