Этот обзор будет посвящён идеям аналитиков по акциям «Лукойла», «ФосАгро» и «МТС». А в первой части обзора мы рассмотрели инвестиционные идеи по акциям «Мечела», Х5 Retail Group и «Детского мира».

Ситуация в нефтегазовом секторе весьма напряжённая. Евросоюз всеми силами пытается снизить зависимость от российской нефти и даже предлагает жителям своих стран изменить образ жизни. Предлагаемые меры позволят сократить потребление газа на 17 млрд м3 и нефти — на 220 млн баррелей ежегодно. Скорее всего, планам не суждено сбыться, но даже небольшие подвижки, возможные за счёт снижения стоимости на железнодорожный и общественный транспорт, могут сократить потребление энергоресурсов в целом.

Партнёрские отношения с Китаем тоже находятся на грани. Недавно китайские банки ограничивали транзакции, связанные с российской нефтью, а некоторые китайские компании отказались от покупок российской нефти.

Таким образом, партнёров становится всё меньше, а проблем и санкций всё больше. Восточные страны не хотят нести репутационных потерь и боятся вторичных санкций, которые могут задеть уже их самих.

Серый «Лукойлу» к лицу

Пока ЕС готовит новый, шестой, пакет санкций против России, который может включать ограничения на российские энергоносители, аналитики рекомендуют покупать акции «Лукойла» (LKOH) с целью 6433 руб. за акцию.

По мнению экспертов, наиболее вероятен сценарий ограничений поставок российской нефти, а не полное эмбарго, что станет приемлемым вариантом для обеих сторон. В таком случае добыча «Лукойла» снизится всего на 8%, что будет частично компенсировано высокими ценами на нефть и позволит выплатить щедрые дивиденды. Согласно оценкам аналитиков, дивиденды по итогам 2022 г. могут составить 906 руб. на акцию, или 22,3% дивидендной доходности.

Однако экспорт российской нефти за прошлую неделю снизился на 15%. Кроме того, российская нефть марки Urals продаётся с 20–30-долларовым дисконтом. Дисконт постепенно сокращается, однако сам факт токсичности российской нефти остаётся.

По данным TankerTrackers.com, в марте резко выросло число «серых» танкеров, которые везут нефть в неизвестные пункты назначения. В апреле количество таких танкеров увеличилось до 40%, хотя до начала спецоперации такого не было. Это говорит о том, что Россия использует уже проторённую Ираном и Венесуэлой дорожку для обхода санкций.

При этом доля Европы в выручке «Лукойла» составляет 50%, а значит, даже частичное ограничение на поставки нефти и нефтепродуктов окажет сильное влияние на финансовые результаты компании.

Одним из вероятных сценариев может быть рост цен на нефть марки Brent — до 120–150 долл. за баррель. И даже если нефть может продаваться с дисконтом по цене 100–120 долл., это в любом случае будет выше прошлогодних значений и позволит компенсировать снижение продаж и рост затрат на логистику.

При этом Венесуэла, Ливия и Иран готовы увеличить добычу, чтобы компенсировать недостаток в российской нефти. Тогда добыча «Лукойла» может снизиться намного больше, и компенсировать потери будет непросто. Пока нет гарантий, что прибыль компании останется хотя бы на уровне прошлого года.

Если говорить о технической картине, то акции «Лукойла» торгуются вблизи минимумов марта 2020 г., когда началась пандемия. Для покупок следует дождаться уровня 3470–3580 руб. за акцию.

Рис. 1. Динамика изменения стоимости акций «Лукойла», 2018 — май 2022. Источник: сайт Мосбиржи

«ФосАгро»: чем больше, тем лучше

Пока мы наблюдаем зачатки продовольственного кризиса, правительство РФ ограничивает вывоз минеральных удобрений, что вредит их производителям, так как на внутреннем рынке маленький спрос. Однако недавно было принято решение смягчить ограничения, увеличив экспортные квоты почти на 700 тыс. т: 230,1 тыс. т (до 5,7 млн т) на вывоз азотных удобрений и 466 тыс. т на экспорт сложных удобрений. На этом фоне аналитики предлагают покупать акции «ФосАгро» (PHOR), которая может выиграть от данных мер. Кроме того, компания — одна из немногих, кто подтвердил выплату дивидендов с доходностью около 6% при текущих котировках.

Усиление санкционной риторики в отношении «ФосАгро» тоже маловероятно, так как компания обеспечивает около 18% рынка Европы, а на фоне уже существующего дефицита продуктов (в том числе пшеницы) и удобрений уровень инфляции может ускорить рост. Это, в свою очередь, может привести к волнениям среди людей. Доля ЕС в выручке «ФосАгро» составляет 39%, поэтому отказ от сотрудничества с компанией навредит обеим сторонам.

С начала возобновления торгов акции «ФосАгро» в моменте росли более чем на 100%, после чего последовал откат. Сейчас бумага находится в плюсе на 39,1%. Однако покупать ещё рано, так как откат не завершился. Будет целесообразно дождаться зоны покупок, расположенной в диапазоне 6005–6250 руб. за акцию, и уже оттуда совершать покупки.

Рис. 2. Динамика изменения стоимости акций «ФосАгро», 2018 — май 2022. Источник: сайт Мосбиржи

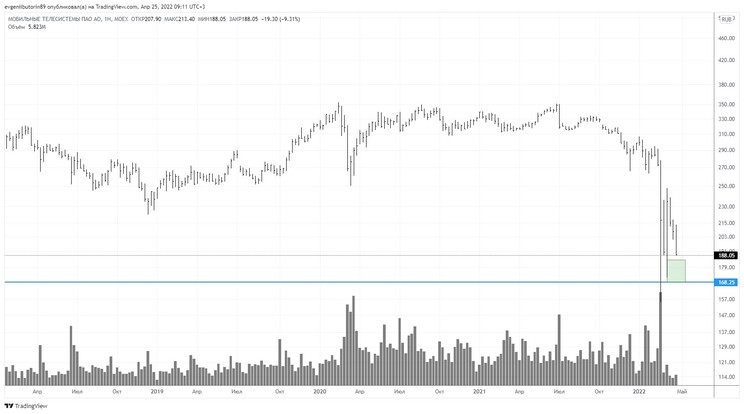

«МТС»: 5G нам только снится

Акции «МТС» (MTSS) уже давно заработали себе репутацию квазиоблигаций. Однако сейчас бумаги значительно снизились, и аналитики предполагают, что у акций появился значительный апсайд.

Обычно акции компании растут вместе со снижением ключевой ставки ЦБ, так как в этом случае инвесторы бегут из облигаций в более доходные активы, и «МТС» — один из них. Инвесторы понимают, что это зрелый бизнес, который растёт на 4–7% в год. На текущий момент рынок мобильного интернета и телефонии, а также рынок домашнего интернета и телевидения уже насыщен, и найти точки роста в нём будет сложно. Однако «МТС» — не просто оператор связи. Это уже мультисервисная цифровая платформа, которая разрабатывает IT-решения для бизнеса, активно использует искусственный интеллект и движется в сторону развития 5G.

Продвижение и развитие именно этих сервисов будет в ближайшее время толкать рынок вперёд. Например, 5G будет полезен не только мобильным пользователям, но и отраслям, зависимым от скорости потоковой обработки больших массивов данных. Кроме того, «МТС» активно развивает облачные сервисы и уже является вторым по объёму участником рынка в России, а на фоне ухода зарубежных облачных сервисов, SAP и CRM-решений может получить значительный потенциал для роста.

Ещё одним плюсом в пользу покупки акций «МТС» может стать отказ от моратория на банкротство. Это позволит компании совершать бай-бэки и выплачивать дивиденды.

Однако, несмотря на множество драйверов роста, у «МТС» есть и риски. В первую очередь это сложности с покупками и поставками импортного оборудования и программного обеспечения, необходимого для реализации облачных сервисов, искусственного интеллекта и 5G.

Конечно, «Ростех» уже разрабатывает отечественные базовые станции 5G и даже представил рабочий экземпляр, но тестирование этих станций начнётся только в 2023 г., а серийное производство — в 2024. До этого времени придётся довольствоваться поставками оборудования через третьи страны, что может существенно увеличить затраты.

Из-за нависших рисков сложно сказать, получится ли у «МТС» вернуться к значениям 23 февраля, но как минимум на часть роста точно можно рассчитывать. С технической точки зрения акции компании торгуются вблизи минимумов 2011–2014 гг. Однако покупать бумаги рано. В идеальном варианте нужно дождаться повторного теста зоны покупок, расположенной в границах 170–180 руб.

Рис. 3. Динамика изменения стоимости акций «МТС», апрель 2018 — май 2022. Источник: сайт Мосбиржи

Ситуация в нефтегазовом секторе весьма напряжённая. Евросоюз всеми силами пытается снизить зависимость от российской нефти и даже предлагает жителям своих стран изменить образ жизни. Предлагаемые меры позволят сократить потребление газа на 17 млрд м3 и нефти — на 220 млн баррелей ежегодно. Скорее всего, планам не суждено сбыться, но даже небольшие подвижки, возможные за счёт снижения стоимости на железнодорожный и общественный транспорт, могут сократить потребление энергоресурсов в целом.

Партнёрские отношения с Китаем тоже находятся на грани. Недавно китайские банки ограничивали транзакции, связанные с российской нефтью, а некоторые китайские компании отказались от покупок российской нефти.

Таким образом, партнёров становится всё меньше, а проблем и санкций всё больше. Восточные страны не хотят нести репутационных потерь и боятся вторичных санкций, которые могут задеть уже их самих.

Серый «Лукойлу» к лицу

Пока ЕС готовит новый, шестой, пакет санкций против России, который может включать ограничения на российские энергоносители, аналитики рекомендуют покупать акции «Лукойла» (LKOH) с целью 6433 руб. за акцию.

По мнению экспертов, наиболее вероятен сценарий ограничений поставок российской нефти, а не полное эмбарго, что станет приемлемым вариантом для обеих сторон. В таком случае добыча «Лукойла» снизится всего на 8%, что будет частично компенсировано высокими ценами на нефть и позволит выплатить щедрые дивиденды. Согласно оценкам аналитиков, дивиденды по итогам 2022 г. могут составить 906 руб. на акцию, или 22,3% дивидендной доходности.

Однако экспорт российской нефти за прошлую неделю снизился на 15%. Кроме того, российская нефть марки Urals продаётся с 20–30-долларовым дисконтом. Дисконт постепенно сокращается, однако сам факт токсичности российской нефти остаётся.

По данным TankerTrackers.com, в марте резко выросло число «серых» танкеров, которые везут нефть в неизвестные пункты назначения. В апреле количество таких танкеров увеличилось до 40%, хотя до начала спецоперации такого не было. Это говорит о том, что Россия использует уже проторённую Ираном и Венесуэлой дорожку для обхода санкций.

При этом доля Европы в выручке «Лукойла» составляет 50%, а значит, даже частичное ограничение на поставки нефти и нефтепродуктов окажет сильное влияние на финансовые результаты компании.

Одним из вероятных сценариев может быть рост цен на нефть марки Brent — до 120–150 долл. за баррель. И даже если нефть может продаваться с дисконтом по цене 100–120 долл., это в любом случае будет выше прошлогодних значений и позволит компенсировать снижение продаж и рост затрат на логистику.

При этом Венесуэла, Ливия и Иран готовы увеличить добычу, чтобы компенсировать недостаток в российской нефти. Тогда добыча «Лукойла» может снизиться намного больше, и компенсировать потери будет непросто. Пока нет гарантий, что прибыль компании останется хотя бы на уровне прошлого года.

Если говорить о технической картине, то акции «Лукойла» торгуются вблизи минимумов марта 2020 г., когда началась пандемия. Для покупок следует дождаться уровня 3470–3580 руб. за акцию.

Рис. 1. Динамика изменения стоимости акций «Лукойла», 2018 — май 2022. Источник: сайт Мосбиржи

«ФосАгро»: чем больше, тем лучше

Пока мы наблюдаем зачатки продовольственного кризиса, правительство РФ ограничивает вывоз минеральных удобрений, что вредит их производителям, так как на внутреннем рынке маленький спрос. Однако недавно было принято решение смягчить ограничения, увеличив экспортные квоты почти на 700 тыс. т: 230,1 тыс. т (до 5,7 млн т) на вывоз азотных удобрений и 466 тыс. т на экспорт сложных удобрений. На этом фоне аналитики предлагают покупать акции «ФосАгро» (PHOR), которая может выиграть от данных мер. Кроме того, компания — одна из немногих, кто подтвердил выплату дивидендов с доходностью около 6% при текущих котировках.

Усиление санкционной риторики в отношении «ФосАгро» тоже маловероятно, так как компания обеспечивает около 18% рынка Европы, а на фоне уже существующего дефицита продуктов (в том числе пшеницы) и удобрений уровень инфляции может ускорить рост. Это, в свою очередь, может привести к волнениям среди людей. Доля ЕС в выручке «ФосАгро» составляет 39%, поэтому отказ от сотрудничества с компанией навредит обеим сторонам.

С начала возобновления торгов акции «ФосАгро» в моменте росли более чем на 100%, после чего последовал откат. Сейчас бумага находится в плюсе на 39,1%. Однако покупать ещё рано, так как откат не завершился. Будет целесообразно дождаться зоны покупок, расположенной в диапазоне 6005–6250 руб. за акцию, и уже оттуда совершать покупки.

Рис. 2. Динамика изменения стоимости акций «ФосАгро», 2018 — май 2022. Источник: сайт Мосбиржи

«МТС»: 5G нам только снится

Акции «МТС» (MTSS) уже давно заработали себе репутацию квазиоблигаций. Однако сейчас бумаги значительно снизились, и аналитики предполагают, что у акций появился значительный апсайд.

Обычно акции компании растут вместе со снижением ключевой ставки ЦБ, так как в этом случае инвесторы бегут из облигаций в более доходные активы, и «МТС» — один из них. Инвесторы понимают, что это зрелый бизнес, который растёт на 4–7% в год. На текущий момент рынок мобильного интернета и телефонии, а также рынок домашнего интернета и телевидения уже насыщен, и найти точки роста в нём будет сложно. Однако «МТС» — не просто оператор связи. Это уже мультисервисная цифровая платформа, которая разрабатывает IT-решения для бизнеса, активно использует искусственный интеллект и движется в сторону развития 5G.

Продвижение и развитие именно этих сервисов будет в ближайшее время толкать рынок вперёд. Например, 5G будет полезен не только мобильным пользователям, но и отраслям, зависимым от скорости потоковой обработки больших массивов данных. Кроме того, «МТС» активно развивает облачные сервисы и уже является вторым по объёму участником рынка в России, а на фоне ухода зарубежных облачных сервисов, SAP и CRM-решений может получить значительный потенциал для роста.

Ещё одним плюсом в пользу покупки акций «МТС» может стать отказ от моратория на банкротство. Это позволит компании совершать бай-бэки и выплачивать дивиденды.

Однако, несмотря на множество драйверов роста, у «МТС» есть и риски. В первую очередь это сложности с покупками и поставками импортного оборудования и программного обеспечения, необходимого для реализации облачных сервисов, искусственного интеллекта и 5G.

Конечно, «Ростех» уже разрабатывает отечественные базовые станции 5G и даже представил рабочий экземпляр, но тестирование этих станций начнётся только в 2023 г., а серийное производство — в 2024. До этого времени придётся довольствоваться поставками оборудования через третьи страны, что может существенно увеличить затраты.

Из-за нависших рисков сложно сказать, получится ли у «МТС» вернуться к значениям 23 февраля, но как минимум на часть роста точно можно рассчитывать. С технической точки зрения акции компании торгуются вблизи минимумов 2011–2014 гг. Однако покупать бумаги рано. В идеальном варианте нужно дождаться повторного теста зоны покупок, расположенной в границах 170–180 руб.

Рис. 3. Динамика изменения стоимости акций «МТС», апрель 2018 — май 2022. Источник: сайт Мосбиржи

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба