Стратегия развития экспорта услуг до 2025 г. была утверждена распоряжением Правительства РФ № 1797-р от 14.08.2019 г. Обычно, когда мы говорим про экспортёров, то подразумеваем компании, ориентированные на экспорт товаров — нефти, газа, угля, алюминия, удобрений, продовольствия, металлов и т.д. И гораздо реже речь идёт о компаниях, которые работают на экспортном рынке услуг.

Транспортным услугам уделяется особое внимание на международном рынке. В структуре глобального экспорта транспортных услуг более половины приходится на перевозку грузов и свыше четверти на вспомогательные услуги: складирование, хранение, перевалка. Это касается и морских грузоперевозок, рост которых ожидается на азиатских направлениях.

В отличие от торговли товарами, где поставки осуществляются трансграничным способом, Всемирная торговая организация выделяет четыре способа поставки услуг:

трансграничная поставка услуг;

потребление услуги за границей;

коммерческое присутствие;

перемещение физических лиц, предоставляющих услугу на территорию другого государства.

В данный момент обсуждается пятый способ поставки услуг, по условиям которого услуги продаются вместе с товаром. Причём формально такие услуги уже оказываются.

В составе Инкотермс 2020 есть одиннадцать международных правил, применяемых в международной торговле. Они определяют права и обязанности сторон по договору, в части доставки товара от продавца к покупателю. Примером может быть условия поставки CIF (Cost, Insurance, Freight, то есть стоимость, страхование, фрахт). Этот тип контракта возлагает на продавца обязанности по размещению товара на борту судна, оплате расходов на фрахт, страхование и доставку товара в порт назначения, а также на выполнение экспортных таможенных процедур с оплатой экспортных пошлин и иных сборов в стране отправителя для вывоза товара. То есть такой договор содержит элементы договоров оказания услуг (перевозка) и купли-продажи основного товара. В середине марта 2022 г. появилась новость о том, что Индия может импортировать из России до 2 млн тонн сырой нефти, или 15 млн баррелей. Поставки будут осуществляться как раз на условиях CIF.

Может показаться, что такие условия ставят российских экспортёров нефти в менее выгодное положение. Но, во-первых, в условиях назревшей потребности в поиске новых рынков сбыта можно предоставить не только скидки на углеводороды, но и взять на себя расходы на доставку товаров.

А во-вторых, мощность любого производства ограничена логистическими возможностями. Если ваш завод может выпускать 200 тыс. тонн продукции в год, а вывести может только 100 тыс. тонн, то эффективная мощность вашего предприятия равна 100 тыс. тонн. Перепроизводство без возможности реализации продукции ведёт к затовариванию, повышению складских остатков, увеличению расходов на производство, снижению прибыли и маржи.

Таким образом, одной из важных задач, стоящих перед производителем товаров, является выстраивание логистической цепочки. Должна быть уверенность в том, что добытый, произведённый или переработанный товар будет вывезен в полном объёме.

Многие современные инфраструктурные проекты России географически расположены в Арктике и на арктическом шельфе. Сюда можно отнести и «Приразломное» — проект «Газпром нефти», «Восток ОЙЛ» и шельфовые проекты «Роснефти», проекты «НОВАТЭКа» «Ямал СПГ», «Арктик СПГ 1» и «Арктик СПГ 2», «Обский СПГ», «ГДК Баимская», «Северная звезда» и т.д. При этом надо помнить о планах по освоению транзита контейнеров через Северный морской путь (СМП).

Ресурсная база Севморпути и требуемый флот

По итогам 2021 г. объём грузоперевозок по Северному морскому пути составил 34,85 млн тонн. При этом ориентир на 2035 год — 130 млн тонн. Рассчитан он исходя из планируемых производственных мощностей.

Рис. 1. Источник: Статья А. Буянова «Оценка потребности в транспортных судах ледового плавания для обеспечения грузопотока в акватории Северного морского пути до 2030 г. Часть 1»

Зная ресурсную базу и общий объём перевозок, можно попробовать рассчитать необходимое количество флота. Во второй части своего исследования заместитель генерального директора по научной работе АО «ЦНИИМФ» Александр Буянов даёт примерный ответ. По мнению Буянова, в период с 2024 по 2030 г. для транспортировки грузов потребуется от 84 до 154 судов с арктическими ледовыми усилениями.

Рис. 2. Источник: Статья А. Буянова «Оценка потребности в транспортных судах ледового плавания для обеспечения грузопотока в акватории Северного морского пути до 2030 г. Часть 2»

То есть, понимая ресурсную базу и предполагаемые объёмы производства, можно сказать, что в России существует значительный спрос на морские перевозки судами ледового класса.

Согласно годовому отчёту ПАО «Совкомфлот», компания, чей собственный и зафрахтованный флот на конец 2020 г. составлял 145 судов, оперировала 82 судами ледового класса. А это значит, что для обеспечения стабильного производства продукции в 2024 г. флота хватит. Но, чтобы закрыть потребность в транспортных судах ледового класса к 2030 г., количество таких судов должно удвоиться.

Учитывая значимость реализуемых проектов для российской экономики, обеспечение их судами является стратегической задачей. ПАО «Совкомфлот», его дочерние компании и совместные предприятия, в том числе ООО «Смарт СПГ», как раз работают в этом направлении. Это закреплено и в утверждённой Стратегии-2025. Её основными целями являются сохранение глобального лидерства и обеспечение устойчивого роста стоимости компании за счёт дальнейшего наращивания индустриального портфеля с фокусом на крупные российские нефтегазовые проекты.

Суровое море и волатильный рынок

Рынок морских перевозок волатилен и зависит от многих факторов, и в первую очередь — от цен на энергоресурсы. Чем дешевле нефть, тем выше спрос на неё и тем выше ставка фрахта. Дорогая нефть приводит к сокращению спроса и снижению стоимости ставок фрахта. Эта закономерность отражена на графике ставок спотового танкерного фрахтового рынка на рисунке 3. Пик ставок пришёлся на конец 2019 – начало 2020 г. Именно в этот период началось распространение новой коронавирусной инфекции, введение локдаунов и ограничений на поездки и перелёты. Всё это привело к сокращению спроса на нефть, и ставки фрахта взлетели. Дешёвая нефть породила повышенный спрос на её перевозку.

Динамика ставок спотового танкерного фрахтового рынка в сегментах VLCC, Suezmax и Aframax, долл. в сутки

Рис. 3. Динамика ставок спотового танкерного фрахтового рынка в сегментах VLCC, Suezmax и Aframax. Источник: годовой отчёт компании ПАО «Совкомфлот»

Рынок морских перевозок зависит и от других факторов, например геополитики. Как сообщает «Интерфакс», ставки фрахта на танкеры для перевозки нефти взлетели из-за ситуации на Украине. По данным издания, суточные ставки фрахта (на спотовом рынке) для танкеров типоразмера Aframax выросли на 13 971 до 43 671 долл. Сложившаяся геополитическая ситуация привела к тому, что покупатели российской нефти получают скидки, а судовладельцы — премии.

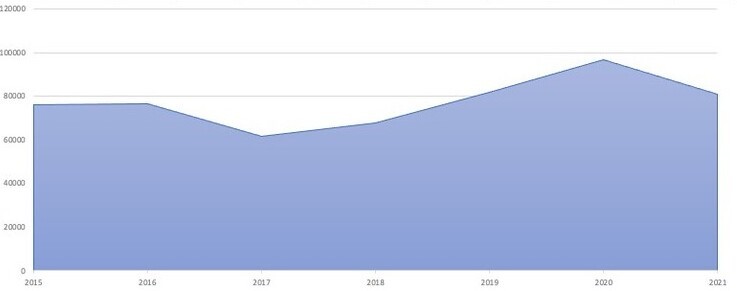

График на рисунке 4 отображает динамику выручки ПАО «Совкомфлот» на основе тайм-чартерного эквивалента. Если сопоставить два графика, они продемонстрируют взаимосвязь между ростом ставок фрахта и ростом выручки на основе тайм-чартерного эквивалента у «Совкомфлота».

Рис. 4. Динамика выручки на основе тайм-чартерного эквивалента компании ПАО «Совкомфлот» за период 2015–2021, млн руб. Источник: расчёты автора на основании данных отчётности компании по МСФО

На основании этих данных можно сделать вывод, что покупать цикличные акции логично в тот момент, когда ставки снижены либо начинают разворачиваться. Циклы на спотовом танкерном рынке зависят от спроса на нефть. Хотя сейчас в целом нефть стоит дорого, но именно российская продаётся со скидками. Отсюда и рост ставок, о котором писал «Интерфакс».

При этом у ПАО «Совкомфлот», учитывая его стратегическую значимость для российских нефтегазовых проектов, есть другая особенность — зафрахтованная долгосрочная выручка. Согласно пресс-релизу компании, по итогам 2021 г. объём законтрактованной будущей выручки составил 24 млрд долл. То есть это та выручка, которую компания должна получить от введения в эксплуатацию судов для обеспечения потребности в логистике обслуживаемых проектов.

Суда всегда строятся под реализуемые проекты, и важной долгосрочной составляющей сотрудничества между судовладельцем и заказчиком (фрахтователем) является не только гарантия наличия судна, но и наличие заключённых договоров, которые содержат обязательство предоставить судно для перевозки по заранее оговорённой цене.

Договоры морских перевозок

Традиционно выделяют три вида фрахта: рейсовый чартер, тайм-чартер и бербоут-чартер. Все остальные считаются подвидами. «Совкомфлот» работает по двум видам чартера — рейсовому и тайм-чартеру.

Рейсовый чартер — это договор между судовладельцем и фрахтователем, который предусматривает передачу всего судна или части грузовых помещений для перевозки груза между портами. За доставку груза фрахтователь уплачивает судовладельцу фрахт, размер которого формируется с учётом сложившейся ставки фрахта. Ставка фрахта в данном случае может быть согласована за единицу груза (тонна, кубометр) или в размере определённой суммы (люмпус).

Тайм-чартер — это договор, согласно которому судовладелец обязуется за установленную плату предоставить фрахтователю судно и услуги членов экипажа судна в пользование на определённый срок для перевозки грузов, пассажиров и т.д.

Если компания оказывает тайм-чартерные услуги, то её расходы ограничены. Если же компания оказывает рейсовые услуги, то расходы возрастают на сумму переменных расходов, связанных с рейсом. Чтобы было возможно рассчитать выручку, был придуман тайм-чартерный эквивалент.

Допустим, у вас есть известный тайм-чартер и из порта А в порт Б можно добраться за семь дней. Легко посчитать, сколько это будет стоить для тайм-чартера. Но если вам нужно совершить один рейс и с вами хотят заключить рейсовый чартер, то важно понимать, выгоден он вам или нет. Чтобы рассчитать тайм-чартерный эквивалент, из рейсовой выручки нужно вычесть переменные затраты и полученное разделить на продолжительность рейса. Если судовладельцам такой рейс будет выгоден, то они соглашаются, если нет — в приоритете остаётся тайм-чартер.

В отчётности транспортных компаний можно встретить такую строку, как выручка на основе тайм-чартерного эквивалента. Это тот показатель, на который следует ориентироваться в расчётах.

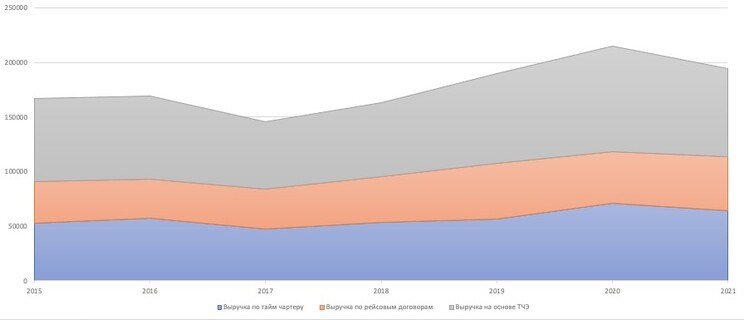

На диаграмме на рисунке 5 представлена динамика выручки «Совкомфлота» по сегментам и выручка на основе тайм-чартерного эквивалента. Судя по графику, выручка по договорам тайм-чартера, несмотря на то что она законтрактована заранее, скорее всего, имеет какую-то формулу.

Рис. 5. Динамика выручки ПАО «Совкомфлот» по сегментам за период 2015–2021 год, млн руб. Источник: расчёты автора на основании данных отчётности компании по МСФО

Новые суда и новая выручка

Большое количество судов ледового класса строятся и будут введены в эксплуатацию в период с 2022 по 2025 г. Это заказы самого ПАО «Совкомфлот» и совместных предприятий, в том числе ООО «Смарт СПГ».

Рис. 6. Структура портфеля заказов группы «Совкомфлот» в 2020 г. Источник: годовой отчёт компании 2020 год

Введение в эксплуатацию большого количества судов в этот период связано с запуском таких проектов, как «Арктик СПГ 2» (первая и вторая линия в 2023–2024 гг., планы по вводу третьей линии — 2025 г.) и «Восток ОЙЛ» (2024 г.). «НОВАТЭК» и «Роснефть» заранее думают о логистике своих грузов и контрактуют выручку на основе заключённых договоров тайм-чартера с «Совкомфлотом». Таким образом, период 2023–2025 может быть ознаменован для компании ростом выручки.

Открытым остаётся вопрос, насколько благоприятной будет ценовая конъюнктура на рынке морских перевозок. Если органический рост за счёт ввода в эксплуатацию новых судов совпадёт по времени с ростом стоимости ставок фрахта, то это вполне может привести к высоким результатам «Совкомфлота».

Долг и санкции

На конец марта – начало апреля 2022 г. капитализация компании не отражает потенциал даже от уже законтрактованной выручки, которая по итогам 2024 г. должна составить 24 млрд долл. Капитализация ПАО «Совкомфлот» составляет примерно 125 млрд руб., соотношение «чистый долг / EBITDA» равно 2, а EV/EBITDA — 3,1. Даже без учёта роста выручки от уже заключённых договоров тайм-чартера и роста ставок, которые в 2021 г. находились на очередном дне, это выглядит дёшево.

В конце февраля в отношении «Совкомфлота» были введены санкции. Были наложены ограничения на покупку новых акций компании и долговых обязательств сроком более 14 дней. Таким образом, в основном санкции призваны усложнить привлечение финансирования, которое может быть осуществлено за счёт привлечения долга и за счёт дальнейшей приватизации.

Что это значит для частных инвесторов

Текущая оценка компании говорит о том, что ПАО «Совкомфлот» оценён дёшево. При этом выручка компании должна увеличиться с вводом новых судов и инфраструктурных проектов (2023–2025), то есть уже начиная со следующего года. Кроме того, ставки на фрахт растут из-за геополитической ситуации и скидок на российскую нефть. Поэтому, учитывая развитие судоходства и грузопотока по Северному морскому пути, можно предположить, что текущая цена на акции ПАО «Совкомфлот», выглядит привлекательной для покупок.

Транспортным услугам уделяется особое внимание на международном рынке. В структуре глобального экспорта транспортных услуг более половины приходится на перевозку грузов и свыше четверти на вспомогательные услуги: складирование, хранение, перевалка. Это касается и морских грузоперевозок, рост которых ожидается на азиатских направлениях.

В отличие от торговли товарами, где поставки осуществляются трансграничным способом, Всемирная торговая организация выделяет четыре способа поставки услуг:

трансграничная поставка услуг;

потребление услуги за границей;

коммерческое присутствие;

перемещение физических лиц, предоставляющих услугу на территорию другого государства.

В данный момент обсуждается пятый способ поставки услуг, по условиям которого услуги продаются вместе с товаром. Причём формально такие услуги уже оказываются.

В составе Инкотермс 2020 есть одиннадцать международных правил, применяемых в международной торговле. Они определяют права и обязанности сторон по договору, в части доставки товара от продавца к покупателю. Примером может быть условия поставки CIF (Cost, Insurance, Freight, то есть стоимость, страхование, фрахт). Этот тип контракта возлагает на продавца обязанности по размещению товара на борту судна, оплате расходов на фрахт, страхование и доставку товара в порт назначения, а также на выполнение экспортных таможенных процедур с оплатой экспортных пошлин и иных сборов в стране отправителя для вывоза товара. То есть такой договор содержит элементы договоров оказания услуг (перевозка) и купли-продажи основного товара. В середине марта 2022 г. появилась новость о том, что Индия может импортировать из России до 2 млн тонн сырой нефти, или 15 млн баррелей. Поставки будут осуществляться как раз на условиях CIF.

Может показаться, что такие условия ставят российских экспортёров нефти в менее выгодное положение. Но, во-первых, в условиях назревшей потребности в поиске новых рынков сбыта можно предоставить не только скидки на углеводороды, но и взять на себя расходы на доставку товаров.

А во-вторых, мощность любого производства ограничена логистическими возможностями. Если ваш завод может выпускать 200 тыс. тонн продукции в год, а вывести может только 100 тыс. тонн, то эффективная мощность вашего предприятия равна 100 тыс. тонн. Перепроизводство без возможности реализации продукции ведёт к затовариванию, повышению складских остатков, увеличению расходов на производство, снижению прибыли и маржи.

Таким образом, одной из важных задач, стоящих перед производителем товаров, является выстраивание логистической цепочки. Должна быть уверенность в том, что добытый, произведённый или переработанный товар будет вывезен в полном объёме.

Многие современные инфраструктурные проекты России географически расположены в Арктике и на арктическом шельфе. Сюда можно отнести и «Приразломное» — проект «Газпром нефти», «Восток ОЙЛ» и шельфовые проекты «Роснефти», проекты «НОВАТЭКа» «Ямал СПГ», «Арктик СПГ 1» и «Арктик СПГ 2», «Обский СПГ», «ГДК Баимская», «Северная звезда» и т.д. При этом надо помнить о планах по освоению транзита контейнеров через Северный морской путь (СМП).

Ресурсная база Севморпути и требуемый флот

По итогам 2021 г. объём грузоперевозок по Северному морскому пути составил 34,85 млн тонн. При этом ориентир на 2035 год — 130 млн тонн. Рассчитан он исходя из планируемых производственных мощностей.

Рис. 1. Источник: Статья А. Буянова «Оценка потребности в транспортных судах ледового плавания для обеспечения грузопотока в акватории Северного морского пути до 2030 г. Часть 1»

Зная ресурсную базу и общий объём перевозок, можно попробовать рассчитать необходимое количество флота. Во второй части своего исследования заместитель генерального директора по научной работе АО «ЦНИИМФ» Александр Буянов даёт примерный ответ. По мнению Буянова, в период с 2024 по 2030 г. для транспортировки грузов потребуется от 84 до 154 судов с арктическими ледовыми усилениями.

Рис. 2. Источник: Статья А. Буянова «Оценка потребности в транспортных судах ледового плавания для обеспечения грузопотока в акватории Северного морского пути до 2030 г. Часть 2»

То есть, понимая ресурсную базу и предполагаемые объёмы производства, можно сказать, что в России существует значительный спрос на морские перевозки судами ледового класса.

Согласно годовому отчёту ПАО «Совкомфлот», компания, чей собственный и зафрахтованный флот на конец 2020 г. составлял 145 судов, оперировала 82 судами ледового класса. А это значит, что для обеспечения стабильного производства продукции в 2024 г. флота хватит. Но, чтобы закрыть потребность в транспортных судах ледового класса к 2030 г., количество таких судов должно удвоиться.

Учитывая значимость реализуемых проектов для российской экономики, обеспечение их судами является стратегической задачей. ПАО «Совкомфлот», его дочерние компании и совместные предприятия, в том числе ООО «Смарт СПГ», как раз работают в этом направлении. Это закреплено и в утверждённой Стратегии-2025. Её основными целями являются сохранение глобального лидерства и обеспечение устойчивого роста стоимости компании за счёт дальнейшего наращивания индустриального портфеля с фокусом на крупные российские нефтегазовые проекты.

Суровое море и волатильный рынок

Рынок морских перевозок волатилен и зависит от многих факторов, и в первую очередь — от цен на энергоресурсы. Чем дешевле нефть, тем выше спрос на неё и тем выше ставка фрахта. Дорогая нефть приводит к сокращению спроса и снижению стоимости ставок фрахта. Эта закономерность отражена на графике ставок спотового танкерного фрахтового рынка на рисунке 3. Пик ставок пришёлся на конец 2019 – начало 2020 г. Именно в этот период началось распространение новой коронавирусной инфекции, введение локдаунов и ограничений на поездки и перелёты. Всё это привело к сокращению спроса на нефть, и ставки фрахта взлетели. Дешёвая нефть породила повышенный спрос на её перевозку.

Динамика ставок спотового танкерного фрахтового рынка в сегментах VLCC, Suezmax и Aframax, долл. в сутки

Рис. 3. Динамика ставок спотового танкерного фрахтового рынка в сегментах VLCC, Suezmax и Aframax. Источник: годовой отчёт компании ПАО «Совкомфлот»

Рынок морских перевозок зависит и от других факторов, например геополитики. Как сообщает «Интерфакс», ставки фрахта на танкеры для перевозки нефти взлетели из-за ситуации на Украине. По данным издания, суточные ставки фрахта (на спотовом рынке) для танкеров типоразмера Aframax выросли на 13 971 до 43 671 долл. Сложившаяся геополитическая ситуация привела к тому, что покупатели российской нефти получают скидки, а судовладельцы — премии.

График на рисунке 4 отображает динамику выручки ПАО «Совкомфлот» на основе тайм-чартерного эквивалента. Если сопоставить два графика, они продемонстрируют взаимосвязь между ростом ставок фрахта и ростом выручки на основе тайм-чартерного эквивалента у «Совкомфлота».

Рис. 4. Динамика выручки на основе тайм-чартерного эквивалента компании ПАО «Совкомфлот» за период 2015–2021, млн руб. Источник: расчёты автора на основании данных отчётности компании по МСФО

На основании этих данных можно сделать вывод, что покупать цикличные акции логично в тот момент, когда ставки снижены либо начинают разворачиваться. Циклы на спотовом танкерном рынке зависят от спроса на нефть. Хотя сейчас в целом нефть стоит дорого, но именно российская продаётся со скидками. Отсюда и рост ставок, о котором писал «Интерфакс».

При этом у ПАО «Совкомфлот», учитывая его стратегическую значимость для российских нефтегазовых проектов, есть другая особенность — зафрахтованная долгосрочная выручка. Согласно пресс-релизу компании, по итогам 2021 г. объём законтрактованной будущей выручки составил 24 млрд долл. То есть это та выручка, которую компания должна получить от введения в эксплуатацию судов для обеспечения потребности в логистике обслуживаемых проектов.

Суда всегда строятся под реализуемые проекты, и важной долгосрочной составляющей сотрудничества между судовладельцем и заказчиком (фрахтователем) является не только гарантия наличия судна, но и наличие заключённых договоров, которые содержат обязательство предоставить судно для перевозки по заранее оговорённой цене.

Договоры морских перевозок

Традиционно выделяют три вида фрахта: рейсовый чартер, тайм-чартер и бербоут-чартер. Все остальные считаются подвидами. «Совкомфлот» работает по двум видам чартера — рейсовому и тайм-чартеру.

Рейсовый чартер — это договор между судовладельцем и фрахтователем, который предусматривает передачу всего судна или части грузовых помещений для перевозки груза между портами. За доставку груза фрахтователь уплачивает судовладельцу фрахт, размер которого формируется с учётом сложившейся ставки фрахта. Ставка фрахта в данном случае может быть согласована за единицу груза (тонна, кубометр) или в размере определённой суммы (люмпус).

Тайм-чартер — это договор, согласно которому судовладелец обязуется за установленную плату предоставить фрахтователю судно и услуги членов экипажа судна в пользование на определённый срок для перевозки грузов, пассажиров и т.д.

Если компания оказывает тайм-чартерные услуги, то её расходы ограничены. Если же компания оказывает рейсовые услуги, то расходы возрастают на сумму переменных расходов, связанных с рейсом. Чтобы было возможно рассчитать выручку, был придуман тайм-чартерный эквивалент.

Допустим, у вас есть известный тайм-чартер и из порта А в порт Б можно добраться за семь дней. Легко посчитать, сколько это будет стоить для тайм-чартера. Но если вам нужно совершить один рейс и с вами хотят заключить рейсовый чартер, то важно понимать, выгоден он вам или нет. Чтобы рассчитать тайм-чартерный эквивалент, из рейсовой выручки нужно вычесть переменные затраты и полученное разделить на продолжительность рейса. Если судовладельцам такой рейс будет выгоден, то они соглашаются, если нет — в приоритете остаётся тайм-чартер.

В отчётности транспортных компаний можно встретить такую строку, как выручка на основе тайм-чартерного эквивалента. Это тот показатель, на который следует ориентироваться в расчётах.

На диаграмме на рисунке 5 представлена динамика выручки «Совкомфлота» по сегментам и выручка на основе тайм-чартерного эквивалента. Судя по графику, выручка по договорам тайм-чартера, несмотря на то что она законтрактована заранее, скорее всего, имеет какую-то формулу.

Рис. 5. Динамика выручки ПАО «Совкомфлот» по сегментам за период 2015–2021 год, млн руб. Источник: расчёты автора на основании данных отчётности компании по МСФО

Новые суда и новая выручка

Большое количество судов ледового класса строятся и будут введены в эксплуатацию в период с 2022 по 2025 г. Это заказы самого ПАО «Совкомфлот» и совместных предприятий, в том числе ООО «Смарт СПГ».

Рис. 6. Структура портфеля заказов группы «Совкомфлот» в 2020 г. Источник: годовой отчёт компании 2020 год

Введение в эксплуатацию большого количества судов в этот период связано с запуском таких проектов, как «Арктик СПГ 2» (первая и вторая линия в 2023–2024 гг., планы по вводу третьей линии — 2025 г.) и «Восток ОЙЛ» (2024 г.). «НОВАТЭК» и «Роснефть» заранее думают о логистике своих грузов и контрактуют выручку на основе заключённых договоров тайм-чартера с «Совкомфлотом». Таким образом, период 2023–2025 может быть ознаменован для компании ростом выручки.

Открытым остаётся вопрос, насколько благоприятной будет ценовая конъюнктура на рынке морских перевозок. Если органический рост за счёт ввода в эксплуатацию новых судов совпадёт по времени с ростом стоимости ставок фрахта, то это вполне может привести к высоким результатам «Совкомфлота».

Долг и санкции

На конец марта – начало апреля 2022 г. капитализация компании не отражает потенциал даже от уже законтрактованной выручки, которая по итогам 2024 г. должна составить 24 млрд долл. Капитализация ПАО «Совкомфлот» составляет примерно 125 млрд руб., соотношение «чистый долг / EBITDA» равно 2, а EV/EBITDA — 3,1. Даже без учёта роста выручки от уже заключённых договоров тайм-чартера и роста ставок, которые в 2021 г. находились на очередном дне, это выглядит дёшево.

В конце февраля в отношении «Совкомфлота» были введены санкции. Были наложены ограничения на покупку новых акций компании и долговых обязательств сроком более 14 дней. Таким образом, в основном санкции призваны усложнить привлечение финансирования, которое может быть осуществлено за счёт привлечения долга и за счёт дальнейшей приватизации.

Что это значит для частных инвесторов

Текущая оценка компании говорит о том, что ПАО «Совкомфлот» оценён дёшево. При этом выручка компании должна увеличиться с вводом новых судов и инфраструктурных проектов (2023–2025), то есть уже начиная со следующего года. Кроме того, ставки на фрахт растут из-за геополитической ситуации и скидок на российскую нефть. Поэтому, учитывая развитие судоходства и грузопотока по Северному морскому пути, можно предположить, что текущая цена на акции ПАО «Совкомфлот», выглядит привлекательной для покупок.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба