Это история о том, как блокчейн с капитализацией 50 миллиардов долларов за 48 часов потерял почти всю свою стоимость. История о жадности и о бесславной участи всех подобных финансовых пирамид. Но эта история отличается от тысяч других подобных случаев, которые происходят на крипторынке каждый день. И не только своим размером.

В первую очередь, эта история интересна тем, насколько сложные, тщательно продуманные и неординарные схемы и алгоритмы были положены в основу блокчейна Terra. Это не просто «классический» rug pull, или памп-энд-дамп, или очередная хайповая «тюльпановая мания». Нет, здесь всё тоньше: мы увидим, как жадность постепенно проникала в экосистему Terra, становилась частью ее алгоритмов, подтачивала ее изнутри. Мы увидим, что даже самые хитрые и продвинутые алгоритмы не в состоянии делать деньги из воздуха. Особенно если аппетиты создателей платформы растут с каждым днем.

И, что самое главное, мы увидим, насколько трудно рядовому обывателю понять всю сложность этой крипто-машины, понять, что происходит с его вложениями, и разглядеть опасность — «красные флажки». Я готов утверждать, что по сложности финансовые схемы Terra превзошли то, что мы видим в традиционных финансах — всякие кредитно-дефолтные свопы, структурированные продукты и asset-backed securities. Но вместо этой пугающей сложности обыватель видит в новых крипто-продуктах лишь заманчивые обещания, сдобренные солидно звучащей футуристической абракадаброй вроде «смарт-контрактов», «децентрализованных финансов» и «поставщиков ликвидности».

Я постараюсь изложить суть схем, приведших к краху Терры, как можно доступнее. Но если что, не стесняйтесь спрашивать в комментах. Итак, поехали!

История «Терры» началась в январе 2018. В то время резкий взлет цены биткойна попал на первые полосы самых престижных финансовых изданий, и крипта была одной из самых горячих тем в бизнес-среде. Дэниэл Шин, корейский предприниматель и венчурный инвестор, не остался в стороне от хайпа. Шин, вероятно, с завистью смотрел на успехи Джека Ма (китайский мультимиллиардер, ”Alibaba”, “Alipay”). Успешный («успешный» по меркам венчурной индустрии; 75 млрд. вон убытка на 175 млрд. вон выручки в 2019) бизнес в онлайн-коммерции у него уже был. Теперь Шину захотелось терять делать деньги и в сфере электронных платежей.

Судьба свела его с До Квоном — начинавшего карьеру программистом и позже попробовавшего силы в стартапах. У парня было море энтузиазма по поводу создания нового блокчейна, сделанного по последним крипто-трендам — proof-of-stake, децентрализованные финансы, экосистема и так далее…

И Квон сумел пустить достаточно пыли в глаза своему бизнес-партнеру. Мол, новая криптовалюта станет простым, быстрым и дешевым средством платежей в онлайн-торговле, все перейдут на нее и выбросят карточки ”Visa”, это станет киллер-фичей цифрового кошелька, разрабатываемого Шином, глобальный рост, грандиозный успех и новая эра крипто-индустрии — в общем, еще пара лет, и уже Джек Ма будет с завистью смотреть на новоиспеченного мультимиллиардера Дэниэла Шина.

Партнеры ударили по рукам, и закрутилась работа по созданию блокчейна. Квон взял на себя руководство криптовалютной частью. Шин — разработку электронного кошелька и поиск новых партнеров для более широкого принятия продукта. Эта часть продвигалась успешно — так, к началу 2019 в бизнес-альянс вокруг «Терры» удалось привлечь еще 12 онлайн-компаний.

Пока всё выглядит отлично. Поэтому немного отвлечемся от бизнес-деталей и постараемся понять, в чем же состояла суть «Терры». Партнеры правильно определили потребности онлайн-коммерции: ни продавцам, ни покупателям на хрен не нужна криптовалюта в классическом понимании. Не нужен оторванный от реальности непонятный инструмент, стоимость которого болтается туда-сюда на десятки процентов в день. Им нужен денежный суррогат: крипто-актив, стоимость которого привязана к национальной валюте (доллару, воне и т. д.). На сленге криптоиндустрии такой суррогат зовется стейблкойном.

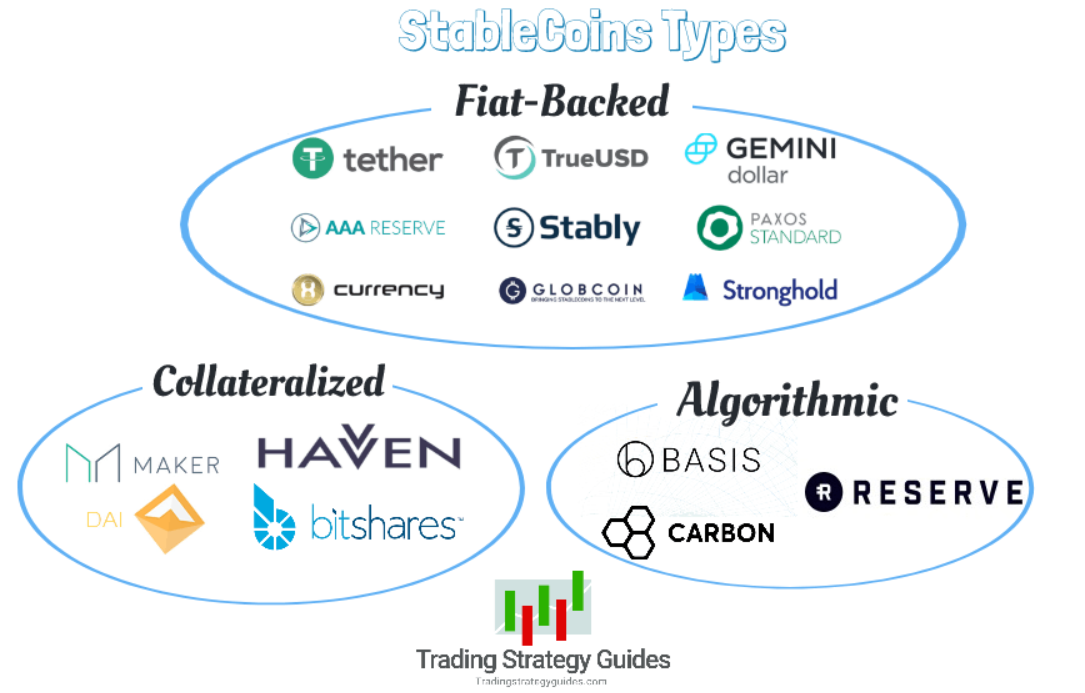

Немного теории. Существует несколько схем организации обеспечения стейблкойнов. Наиболее известны три:

1. Депозитарная. Схема простая: каждый доллар, который приходит на рынок стейблкойна, кладется на резервный счет организатора блокчейна. Клиент продаёт стейблкойн — ему возвращаются деньги с резервного счета. Таким образом, объем стейблкойнов в обращении полностью равен объему денег (традиционных валют), хранящихся на счетах организатора. Пример — Tether.

2. Маржинальная. Здесь уже всё интереснее. Чтобы создать стейблкойн, пользователю необходимо внести в блокчейн залог в виде другой криптовалюты (например, эфир). Поскольку курс залога в фиатных валютах сильно колеблется, в счет залога можно создать стейблкойнов только на часть его стоимости (обычно от 50% до 75%).

По сути, выпущенный стейблкойн является кредитом. Если заёмщик хочет заполучить свою заложенную крипту обратно, ему нужно вернуть обратно в блокчейн взятые стейблкойны + комиссию за пользование. Как и со всяким маржинальным кредитом, в случае падения стоимости залога ниже стоимости взятого кредита заёмщика ждёт маржин-колл: часть залога ликвидируется и идёт на погашение обязательств заёмщика. Остаток залога возвращается. Все вышеописанные процессы реализуются с помощью смарт-контрактов. Пример — Dai.

3. Алгоритмическая. Здесь возможны самые разнообразные варианты. Например, динамическое изменение условий эмиссии, параметров залогового обеспечения, курсов конверсии из одного токена в другой, объема токенов в обращении и так далее… Всех их объединяет одно: курс стейблкойна не обеспечен ничем, кроме попыток алгоритмически влиять на объем спроса и предложения с прицелом на их балансирование в определенной точке.

Какую же схему выбрать До Квону? Депозитарную? И что с нее поимеешь? Ну, соберешь ты какие-то деньги с пользователей блокчейна. Ну, положишь их в денежный фонд, который в тогдашние времена нулевых ставок приносил такой же околонулевой доход. Ну, еще какие-то копейки добавятся от маркет-мейкинга — и то не факт, что на этом поле тебя не обставят специализированные игроки. Нет, что-то не очень заманчиво…

Может быть, маржинальную? А что, разве у целевой аудитории электронного кошелька, онлайн-продавцов и розничных покупателей, найдется крипта, чтобы заложить ее в блокчейне Terra? Вряд ли. Можно поискать спонсора среди крупных крипто-фондов, но чем их соблазнить? Перспективой маржин-колла в момент, когда у них и на остальных фронтах будет масса проблем? Нет, это безнадежная затея…

А вот алгоритмический вариант привлекает своим низким порогом входа. И, что самое главное, большим простором для схематоза. Здесь можно развернуться. Здесь можно срубить гешефт! Опять же, вариант идеально вписывается в модную концепцию «децентрализованных финансов» — а значит, ее легче будет продавать инвесторам с избытком денег и недостатком знаний.

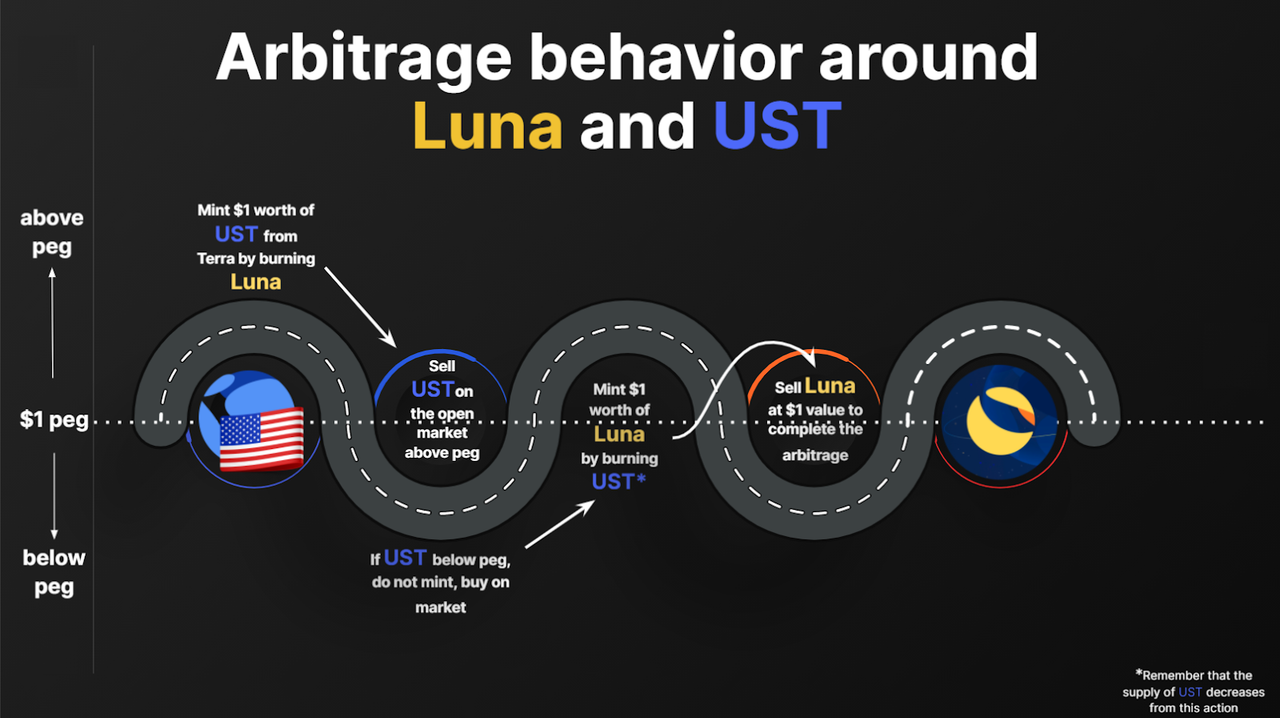

И Квон определяется. Итак, как всё работает? Основу блокчейна Terra составляют два компонента. Первый — это стейблкойны: UST (1 доллар США), KRT (1 корейская вона), TWT (тайваньский доллар) и еще полтора десятка аналогов, привязанных к другим валютам. Второй — это Luna, та самая криптовалюта в классическом понимании, стоимость которой колбасит на десятки процентов в день, которая даёт право голоса на решения по блокчейну, которая верифицирует составляющие его блоки и которая обещает крипто-инвесторам сверхобогащение.

«Луну» можно в любой момент конвертировать в терра-стейблкойн, обратная конверсия тоже всегда доступна. И механизм конверсии как раз определяет привязку стейблкойна к национальной валюте. Дело в том, что «Луна» при конверсии даёт ровно столько стейблкойнов, сколько составляет ее рыночный курс в соответствующей валюте. И наоборот, конверсия стейблкойна в «Луну» происходит по номиналу стейблкойна — вне зависимости от того, каков его рыночный курс.

Посмотрим, как работает этот стабилизирующий механизм, на двух примерах. Допустим, рыночный курс UST к доллару опустился до 0,95. Рыночный курс «Луны» в это время составляет $10. Тогда любой может купить UST и конвертировать его в «Луну»: он получает 0,1 «Луну», продаёт ее на криптобирже 1$ и получает мгновенную прибыль ~5% (за вычетом транзакционных расходов).

Аналогично, представим, что рыночный курс UST к доллару поднялся до 1,05. «Луна» стоит всё те же $10. Тогда любой может купить «Луну» и конвертировать её в UST: он получит 10 UST, продаёт их на криптобирже за 10,5$ и получает такую же мгновенную прибыль ~5%. И в первой, и во второй ситуации рынок быстро корректирует курс стейблкойна обратно к паритету.

Как видим, схема рабочая — по крайней мере, на первый взгляд. И в этой схеме стоит обратить внимание на два момента. Первый: стоимость всех находящихся в обращении стейблкойнов «Терры» не подкреплена ничем, кроме рыночной стоимости «Луны».

Второй момент похитрее. Дело в том, что эмитировать терра-стейблкойн можно только путем конверсии из «Луны». При этом «Луна» исчезает из обращения («сгорает»). И притока новых «Лун» нет: весь возможный объем токенов был эмитирован сразу при запуске блокчейна. Таким образом, приток новых средств в терра-стейблкойны автоматически ведет к уменьшению предложения «Луны». А если предложение уменьшается — законы экономики говорят нам, что, при прочих равных, начнет расти цена.

Именно так всё и работало. По сути, весь поток денег, заходящих в терра-стейблкойны, неизбежно превращался в рост цены «Луны». Очень удобная схема, правда? Причем, как мы увидим чуть позже, поток денег там был огромный. Запомним эту динамику: люди покупают терра-стейблкойн — «Луна» растёт в цене.

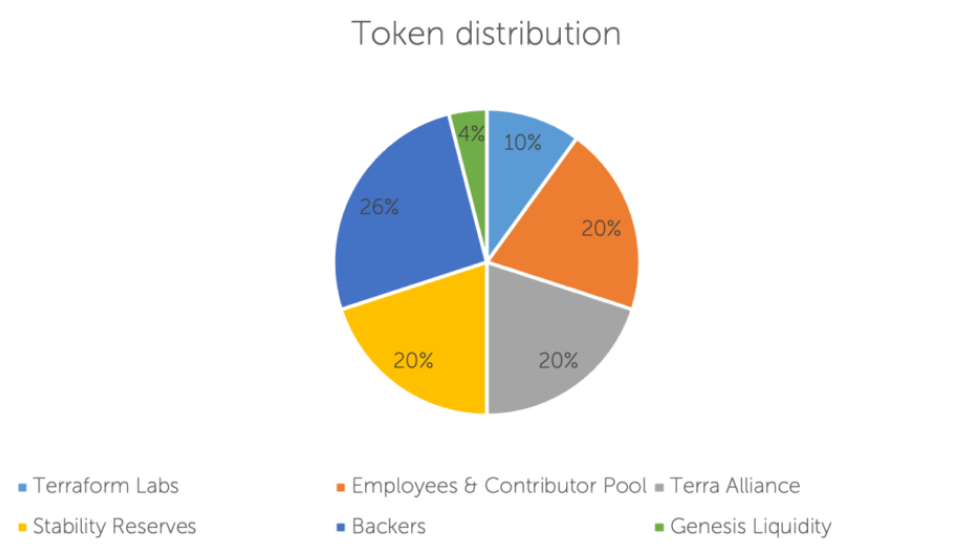

Наконец, самая милая часть: а кто же был бенефициаром этой любопытной схемы? Кто выигрывал от роста стоимости «Луны? Наверное, раз речь идёт о децентрализованных финансах, это был широкий круг анонимных крипто-энтузиастов?

Ха, полюбуйтесь на степень «децентрализации» на момент запуска блокчейна:

1. Фаундеры и сотрудники проекта — 20% всей «Луны».

2. "Terra Alliance" (в руках у Дэниэла Шина) — 20%.

2. "Terraform Labs" (организация, отвечающая за проект) — 26%.

Итого — две трети всех «Лун» уже находилась в «правильных» руках. Если мы учтем, что еще 20% токенов было положено в «стабилизационный резерв», по поводу главных выгодоприобретателей «Терры» вопросов больше не остается. Ребята прекрасно понимали, что они делают и для кого они это делают. Для онлайн-продавцов и покупателей, для азиатского поколения "Z"? Не-а. Для себя, любимых.

Пора вернуться от архитектуры назад к практической реализации проекта. В январе 2020 на блокчейне были запущены первые стейблкойны. Как вы думаете, потянулся ли онлайн-бизнес и пользователи электронных кошельков на такую многообещающую крипто-платформу?

Правильный ответ: нет. Месячное число пользователей электронного кошелька, названного “Chai”, было максимальным в ноябре 2020 — чуть больше 650 тыс. человек. И те пользовались кошельком не очень активно — в среднем 6 платежей в месяц. В том месяце приложение обработало транзакций примерно на 120 млн. долларов и выручило на комиссиях 940 тыс. долларов.

Негусто — ведь этот результат был достигнут в ходе громкой маркетинговой кампании с массивным бюджетом. Кампания закончилась — и показатели начали падать уже со следующего месяца. Кажется, повторить успех Джека Ма у Дэниэла Шина так и не получилось…

А партнерам хотелось денег. Лёгких денег. И для этого было достаточно, чтобы народ заходил в стейблкойны. После недолгих раздумий был найден «идеальный» способ для этого: «Терра» решила платить держателям долларового стейблкойна UST 20% годовых.

В этот момент где-то там, на небесах, Сережа Мавроди широко улыбнулся и довольно потер руки…

Нет, разумеется, никто в открытую не стал признавать, что «Терра» решила превратиться в финансовую пирамиду. Основатели и профильные медиа-площадки разглагольствовали о «развитии экосистемы» и «востребованных услугах для сообщества». А сомневающимся разъясняли, что на самом деле это очень устойчивая бизнес-модель.

Ведь “Anchor” (так назвали новый проект) будет работать по модели банка, рассказывали крипто-гуру. Проценты вкладчикам будут браться из процентов, собираемых с заёмщиков, которые будут брать в долг UST. И если банк прикарманивает часть из этих процентов себе, то “Anchor” будет раздавать вкладчикам всё до копеечки. Аттракцион неслыханной щедрости, не проходите мимо!

Если же у сомневающихся оставались вопросы, то им приводили следующий аргумент: “Anchor” выплачивает процент не в долларах, а в стейблкойне UST. И поскольку “Anchor” управляется теми же людьми, что и «Терра», дефицита UST никогда не может возникнуть: если что, «Терра» всегда создаст для вкладчиков нужное количество UST. Шах и мат, товарищи скептики! Волшебная денежная крипто-машина!

Что не так с этой схемой? Уберем всё лишнее, и получим два тезиса:

- курс UST привязан к доллару;

- «Терра» может создать любое количество UST.

Очевидно, что вместе эти два условия не работают: иначе создатели «Терры» не заморачивались бы ни с какими крипто-банками и насоздавали бы себе триллионы долларов.

Но в ту пору традиционные банковские депозиты в долларах США давали мизерные 0,05% годовых, и у многих жадность взяла верх над разумом. Ставка Шина и Квона сработала: люди понесли зарывать заработанные денежки на поле чудес ”Аnchor”. В количествах.

И очень быстро выяснилось, что красивые рассказы про крипто-банковскую модель зарабатывания процентного дохода очень сильно расходятся с реальностью. Желающих вложить UST под 20% годовых было много. А вот заёмщиков — нет.

Добавим сюда тот факт, что займы раздавались по маржинальной модели, описанной выше. То есть для того, чтобы получить на руки 100 UST, заёмщик должен был заложить в блокчейн эфира или «луны» в 2 раза больше, на 200 долларов. Более того, такой же маржинальный кредит в стейблкойне ”Dai” стоил 0,5% годовых. Думаю, причина слабого интереса заёмщиков к ”Аnchor” cтановится понятной.

Но если вы думаете, что фаундеры «Терры» смирились с неконкурентосопособностью своего кредитного предложения — вы ошибаетесь. У ребят возникла новая, еще более гениальная идея — доплачивать заёмщикам за взятый кредит. Чтобы создать иллюзию благопристойности (а то пирамидальность схемы совсем уж бросалась в глаза), доплаты заемщикам шли в другой криптовалюте, ANC, созданной специально для сервиса ”Аnchor”. В результате для заёмщиков долгое время — до весны 2022, когда пирамида начала проседать под собственной тяжестью — итоговые расходы по займу были отрицательными, вплоть до минус 20% - минус 40%. То есть за год заёмщик получал доход 20%-40% от суммы взятого кредита. Чистыми, уже с учетом выплаченных процентных расходов.

Волшебная крипто-машина по зарабатыванию бесконечных денег. График, к слову, сделан без всякой иронии

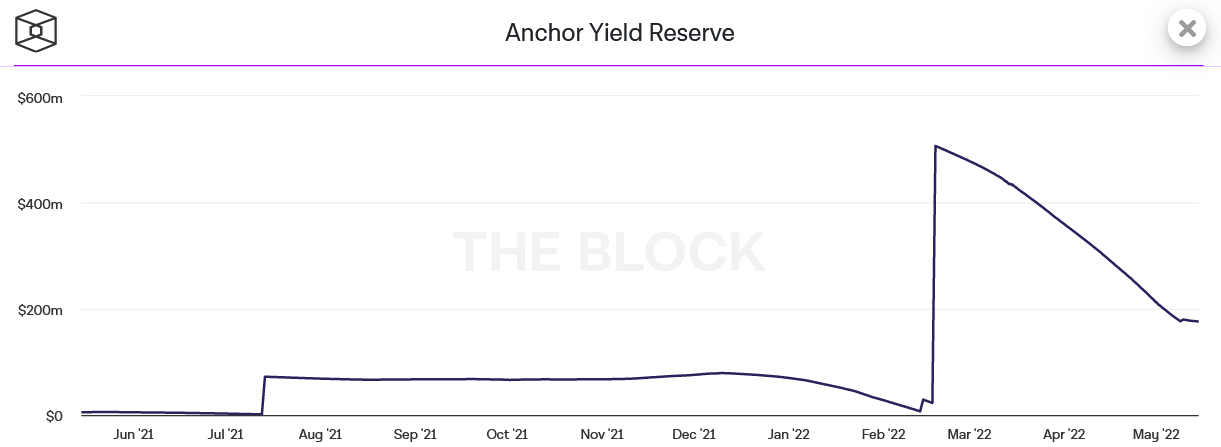

Впрочем, даже такое лихое дотирование не помогло подогреть спрос на кредит до сколько-нибудь приемлемого уровня. Возможно, потому, что ставка чистой доходности очень сильно колебалась со временем. А вот депозиты, где ставка была стабильнее и где базисной валютой был стабильный UST, заходили на ура. Этот дисбаланс процентных доходов и расходов уже через 2 месяца (!) после запуска ”Аnchor” привел к тому, что резервный фонд сервиса практически исчерпался, и «Терре» пришлось в срочном порядке заливать туда 70 млн. UST.

“Ожидается, что это вливание будет поддерживать 20%-ную доходность по депозитам на сумму 500 млн. долларов в течение 1,5 лет», - успокаивала вкладчиков «Терра». Вкладчики успокоились. И продолжали заносить деньги в сервис. Объем депозитов в ”Аnchor” рос космическими темпами: по 10-20% в неделю.

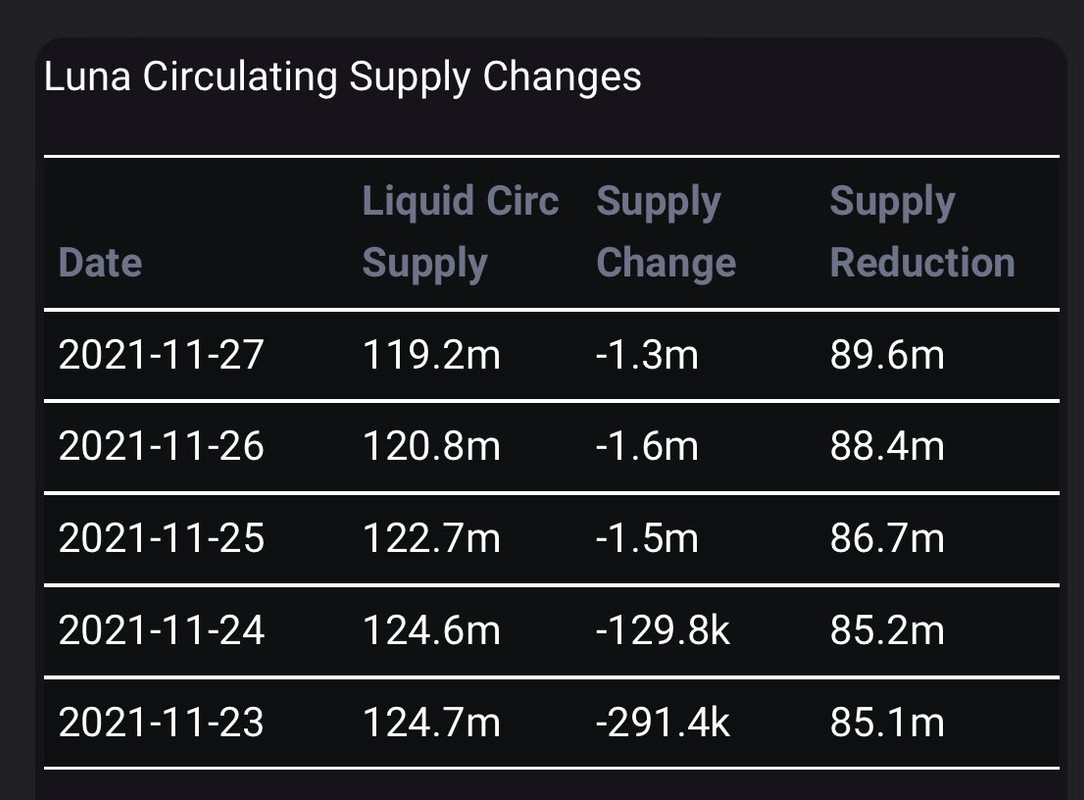

«500 млн. долларов в течение 1,5 лет», на которые рассчитывала «Терра»? Ну-ну. Такой объем контора набрала уже через 2 месяца после первого вливания в резервный фонд. Если мы внимательно посмотрим на табличку выше, то увидим: с момента запуска ”Anchor” количество UST в обращении выросло на 1,4 млрд. Объем депозитов в ”Anchor” - на 1,42 млрд. То есть, по сути, все новые пользователи, которых привлекла «Терра», шли прямиком за «волшебной» 20%-ной доходностью.

В июле 2021, всего через 4 месяца после старта сервиса ”Anchor”, UST входит в пятерку крупнейших стейблкойнов. Дальше — больше. К концу 2021 UST с капитализацией 10 млрд. долларов обгоняет Dai, выходит на 4-ое место и становится крупнейшим децентрализованным стейблкойном. Но если Dai хотя бы обеспечен крипто-залогами (маржинальная модель), то за децентрализованным UST стоит только спекулятивный спрос на «Луну».

«Луна», в полном соответствии с замыслом разработчиков, очень сильно выигрывает от притока доверчивых крипто-вкладчиков. За 8,5 месяцев, прошедших со старта ”Аnchor”, стоимость токена увеличивается в 4,5 раза. Сам сервис ”Аnchor” становится вторым по величине крипто-банком, к тому моменту собрав депозитов на 5 млрд. долларов.

Начало 2022-го — финальный рывок. Крипто-рынок штормит. Центробанки развитых стран, допустив головокружительный рост инфляции, лихорадочно пытаются «закручивать гайки». Инвестиционные настроения скисают, и больше всего страдают самые спекулятивные активы, в числе которых и биткойн с эфиром. Крипто-инвесторам неспокойно, и всё больше народа стремится переждать неурядицы в стейблкойнах.

К началу мая 2022 депозиты в ”Аnchor” достигают 14 млрд. долларов. Общий объем UST в обращении на тот момент — 18 млрд., т. е. почти все токены были куплены ради 20%-ной доходности. Токен выходит на третье место по капитализации среди всех стейблкойнов.

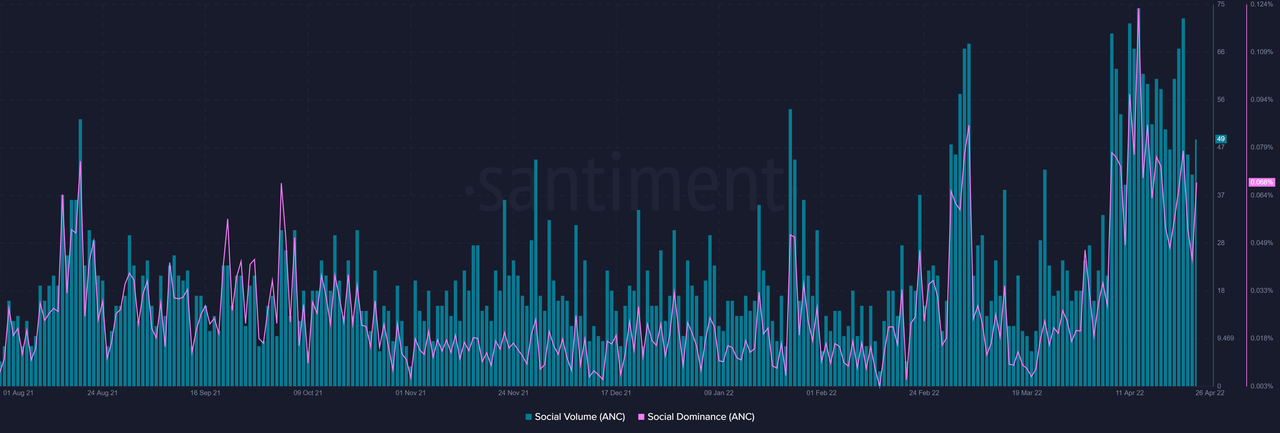

Финальный рывок: в апреле 2022 число упоминаний о токенах ANC значительно увеличилось

А вот заёмщиков у сервиса по-прежнему немного. Портфель займов к этому моменту составляет всего 3 млрд. долларов. Откуда возьмутся деньги на выплаты «гарантированных» 20% изрядно увеличившейся базе вкладчиков?

В феврале 2022 «Терре» уже приходится пополнять истощившийся резервный фонд: в него поступает 450 млн. «свеженапечатанных» UST. Ну а что? Чем больше «лун» конвертируется в UST, тем меньше предложение «луны» — что, как мы уже говорили, должно создавать повышательное давление на ее цену. Так что фаундеров вполне устраивает даже такая неустойчивая модель.

К концу апреля ”Аnchor” раздавал вкладчикам по 6 млн. UST субсидий в день. И уже исчерпал больше 60% февральского ”крипто-QE”. Очевидно, что в ближайшие месяцы системе понадобился бы очередной раунд создавания денег из воздуха. Или…

Но не будем торопиться с «или...» — ведь мы обрисовали только малую часть финансовых инноваций «Терры». А ведь дальше будет еще веселее. Ведь ребята решили не ограничиваться крипто-пародией на банк. И, под всё теми же лозунгами «развития экосистемы» запустили крипто-пародию на биржу — ”Mirror”. на которой торговались акции реальных компаний вроде «Гугл» или «Тесла».

Ну, на самом деле акциями это можно было назвать только с очень большой натяжкой… В переводе на русский «синтетические активы на децентрализованном блокчейне» означают производные финансовые инструменты, которые пытаются отражать цену настоящих акций, котирующихся на «взрослых» биржах. То, что они будут отражать ее сколь-нибудь адекватно — не гарантировано ничем, кроме надежд на стихийных арбитражеров. Обеспечены эти инструменты исключительно залогом в терра-стейблкойне UST, а он, в свою очередь, обеспечен только спекулятивным спросом на «Луну». В общем, такая себе пустышка, возведенная в квадрат.

Чем такая крипто-пародия привлекательна для инвесторов? «Терра» упирала на пресловутую демократизацию: мол, американский рынок акций становится доступным каждому, без ограничений по минимальному депозиту, наличию банковского счета и т. п. Know-your-customer, к слову, тоже не требовался. Вероятно, в качестве целевой аудитории «Терра» видела колумбийских наркобаронов и «Талибан»… но вряд ли этим товарищам были интересны акции «Гугл». Остальные же за свой «упрощенный доступ» получали весьма убогую и малонадежную версию рынка акций. Да еще и неслабые комиссии по 0,3% за сделку.

Но, ребята, за ширмой «демократизации» прятались все те же пирамидальные схемы завлечения буратинок в стейблкойн UST, что и в ”Anchor”. Только в данном случае продукт был нацелен на более продвинутых инвесторов. Примерно как в этом меме:

Главной целью вложений в ”Mirror” был так называемый фарминг. Официально он носил название «плата за предоставление ликвидности». И суть была довольно простой: ”Mirror” платил проценты как за позиции, открытые в синтетических акциях, так и за внесенный залог. Платил за лонг. Платил за шорт. И платил много: как правило, больше, чем зарабатывал «пассивный» инвестор на депозите ”Anchor”. Это могло быть 30%, 40% годовых и даже больше.

Кому не хочется получать стабильный доход в 600 раз больше банковского депозита? Одна загвоздка: и длинная, и короткая позиция в синтетических акциях все равно может принести убытки, если цена пойдет в противоположную сторону. К счастью, решение нашлось и здесь: ”Mirror” позволял создавать дельта-нейтральные (то есть не реагирующие на изменения цены актива) стратегии, которые точно так же приносили 20%-30% доходность. Безрисковую! (если игнорировать риск обрушения пирамиды, конечно)

Комбинируя различные тактики, инвестор мог получить еще большую доходность, чем при простом шорте или лонге. Посмотрим на одну занимательную маржинальную стратегию, состоящую из 4 позиций:

1. 67% капитала в криптовалюте UST кладется в ”Anchor”. “Anchor” выдаёт токены aUST на те же 67%;

2. Создать короткую сделку по активу на 33% капитала. На обеспечение уйдут все aUST. Через 2 недели половина aUST (т. е. 33%) разблокируется.

3. Купить на разблокированные aUST актив. Достигнута дельта-нейтральность.

4. Добавить 33% капитала в UST и длинный контракт в пул по предоставлению ликвидности.

В результате такого схематоза инвестор может в 1,7-2 раза увеличить доходность на вложенный капитал, т. е. речь идет о 40%-60% годовых. Ах да, важный нюанс: выплаты крипто-инвесторам шли в еще одном токене, MIR, созданном специально для ”Mirror”. Так что создатели сервиса опять могли убеждать особо доверчивых буратино в том, что это никакая не пирамида и модель абсолютно устойчива.

Повышенная сложность и менее устойчивые уровни выплат, из-за чего ставки пришлось постепенно урезать, привели к тому, что ”Mirror” оказался не таким популярным по сравнению с ”Anchor”. Тем не менее, на конец апреля в сервисе висело залогов на 750 млн. долларов США.

Но если обывателю легко запутаться во всех этих лонгах, шортах и дельта-нейтральности — не беда. Решение есть! Встречайте — сервисы третьих сторон, заботливо скрывающие от пользователей всю сложную и неприглядную начинку крипто-схем и обещающие ему максимально легкие деньги. Согласитесь, что в экосистеме без партнерских сервисов нельзя — пускай даже речь идёт об экосистеме пирамидального крипто-МММ.

Создатели этих сервисов — ушлые ребята, которые держат нос по ветру, знают, что даёт наибольшую доходность, как автоматизировать передачу токенов с одного блокчейна на другой и, самое главное, в какой обертке преподнести свои услуги инвестору. По сути, это посредники между бурной клоакой стихией крипто-индустрии и ничего в ней не понимающими, но охочими до денег клиентами. Ближайшая аналогия из мира традиционных финансов — инвестиционные фонды.

Подобные сервисы прекрасно знают, что, чем проще — тем охотнее клиент даёт деньги. Клиенту надо показать только большие, двузначные цифры доходности — и такую же большую кнопку «Внести депозит». Дальше — дело техники. Все алгоритмизировано: 5-10 API-запросов, 1-3 крипто-транзакции, и деньги клиента оказываются в каком-нибудь сервисе вроде ”Anchor” или ”Mirror”. Можно расслабиться: в лучшем случае, посредник получит часть процентного дохода. В худшем — он не теряет ничего: своими деньгами рискует только клиент...

Итак, мы наконец обрисовали пирамиду «Терра» во всем ее великолепии, с пристройками, сателлитами и экосистемным окружением. Осталось рассказать о ее эпичном, скоротечном обрушении.

Напомним, что резервы ”Anchor”, из которых сервис выплачивал проценты вкладчикам, уже в начале 2022 таяли на глазах. Схема трещала по швам. Основателям, конечно, хотелось, чтобы банкет продолжался — но растущая неустойчивость грозила тем, что пирамида сложится в самый непредсказуемый момент, неожиданно для самих создателей. А они всё-таки тешили себя надеждой, что пузырь удастся подсдуть в контролируемом режиме — и сохранить свои капиталы.

Cлайд из инвестиционного рисёча Rockaway Blockchain Fund. 2025 год, хе-хе. Теперь вы знаете, в какую контору обращаться за нереалистичными прогнозами по крипто-пирамидам.

24 марта 2022 ”Anchor” проводит голосование за то, чтобы начать снижать ставку по депозитам. Снижать меееедленно, остороооожно, чтобы, не дай Бог, не спровоцировать отток вкладчиков. Решено снижать ее на 1,5% каждый месяц в случае снижения резервов (а резервы в то время улетучивались с космической скоростью). Первое снижение, с 19,5% до 18% годовых, было осуществлено 1 мая 2022.

Тем временем, До Квон пытается закрепить выросшее влияние своего блокчейна в криптосфере. Квон приобретает существенную долю контроля над ”Curve” – крупнейшей децентрализованной криптобиржей. Сервисы, подобные ”Curve”, формирует массивные пулы ликвидности — грубо говоря, запасы криптокойнов для обмена одних на другие. Размер крупнейших пулов достигает миллиардов долларов, и именно эти цифры во многом определяют степень ликвидности и доверие к криптокойну.

Квон хочет организовать атаку на конкурента UST — стейблкойн Dai. Основным пулом для Dai является 3pool, где также участвуют стейблкойны USDC и USDT. Квон договаривается с организаторами USDC и USDT, а также FRAX, об альянсе и организации нового пула, 4pool. Который оставит Dai за бортом.

Именно эти непомерные амбиции Квона и дадут толчок катастрофе.

Поздним вечером 7 мая, в субботу, события начинают развиваться стремительно. “Терра“ забирает 150 млн. долларов ликвидности — более 37% на тот момент — из пула UST-3pool, основного для стейблкойна. Планируя внести их в 4pool на следующей неделе. Это делает пул гораздо менее способным к конвертации больших объемов.

Через 5 минут после изъятия ликвидности некое лицо выплескивает на рынок 84 млн. UST. Самое любопытное, что транзакция была инициирована за несколько мгновений ДО того, как «Терра» забрала деньги из пула. На всякий случай: 84 млн. долларов в стейблкойне — это очень, очень большие деньги для криптосферы. Вероятность того, что эти два события «случайно» наложились друг на друга, очень мала. Скорее всего, продавец 84 млн. UST — кем бы он ни был — постоянно мониторил принадлежащие «Терре» кошельки. Более того, он готовился к этому ходу заранее.

Здесь стоит рассказать, как работает автоматический маркет-мейкинг на децентрализованных биржах. Традиционных заявок с ценами здесь нет. Алгоритм отслеживает баланс разных койнов в пуле. Если торговля идет «в одну сторону» — преобладает конверсия одного койна в другой — алгоритм изменяет курс конверсии, делая более редкий койн (запасы которого уменьшились) более дорогим. Аналогично, если доля какого-то койна увеличилась — его курс падает. Чем больше дисбаланс — тем больше меняется цена. И неважно, является ли валюта стейблкойном и что там обещали создатели насчет паритета с долларом.

Продажа 84 млн. UST мгновенно роняет баланс. Курс стейблкойна отвязывается от доллара и падает ниже единицы.

Обычно это привлекает арбитражеров — которые откупают подешевевший стейблкойн в надежде на то, что курс вернется к 1. Но в этот раз глубина падения выше обычного, и это отпугивает спекулянтов. Начинают разрастаться панические настроения — люди, видя провал в цене стейблкойна, пытаются перевести его в более стабильные Tether и USDC. Через некоторое время «Терра» изымает из пула UST-3pool еще 100 млн. UST, чтобы смягчить дисбаланс. До 9 мая курс удается удерживать достаточно близко к паритету, хотя и чуть ниже его: 0,995-0,998.

В отдельные моменты доля UST в пуле доходила до 85%, что сильно понижало его стоимость

Параллельно подключается главный механизм стабилизации курса UST: конверсия в «Луну» по номиналу. А теперь вспомним важный тезис: люди покупают терра-стейблкойн — «Луна» растёт в цене. Как вы думаете, что происходит при обратной динамике — когда люди от терра-стейблкойна избавляются? Правильно, «Луна» падает. И, учитывая масштаб паники, падала она очень, очень быстро.

Экосистемные амбиции и партнерства с другими проектами сыграли недобрую службу, значительно ускорив крах «Луны». Речь о различных маржинальных схемах, где «Луна» вносилась в качестве обеспечения по кредиту или выпуску других токенов. Например, тот же кредитный сервис “Anchor” или фарминговые продукты третьих лиц. Как только стоимость «Луны» начала снижаться, это спровоцировало вал маржин-коллов. Залоги ликвидировались — то есть продавались на биржах, усиливая давление вниз на цену. А это давление, в свою очередь, провоцировало всё новые и новые маржин-коллы. Это был самоусиливающийся процесс, закончившийся только тогда, когда залогов в «Луне» больше не осталось.

Помимо принудительных ликвидаций, была огромная масса желающих эксплуатировать механизм стабилизации курса UST. И неотъемлемой частью этого механизма была продажа «Луны» на бирже. В итоге, продать «Луну» хотели все. А вот покупать койн, летящий вниз стремительным домкратом, никто не торопился.

Проблема заключается в том, что цена отражает не предыдущие годы притока денег в блокчейн, а соотношение спроса и предложения на очень узком временном отрезке, для крипты — не более 5 минут. На то, чтобы завести в UST 18 млрд. долларов, понадобилось два года. С 7 мая отток составлял по несколько миллиардов долларов в день.

Критический момент наступает 9 мая. Помните, мы говорили о том, что стоимость UST не подкреплена ничем, кроме рыночной стоимости «Луны»? Именно в этот день рыночная капитализация «Луны» падает ниже номинала всех находящихся в обращении UST. Для всех, кроме самых неадекватных фанатов «Терры», это становится очень важным сигналом. Пирамида может рухнуть в любой момент. Каждый час промедления будет стоить потерянных денег.

И люди ломанулись на выход. «Терра» пытается стабилизировать ситуацию, раздав маркетмейкерам кредит в биткойнах на 750 млн. долларов на поддержание курса — но это слишком малая сумма. Толпа съедает ее, и токены «Терры» продолжают движение вниз. Блокчейн, мосты к нему и другая программная инфраструктура с трудом справляется с объемами и периодически валятся. Это сильно подогревает панику.

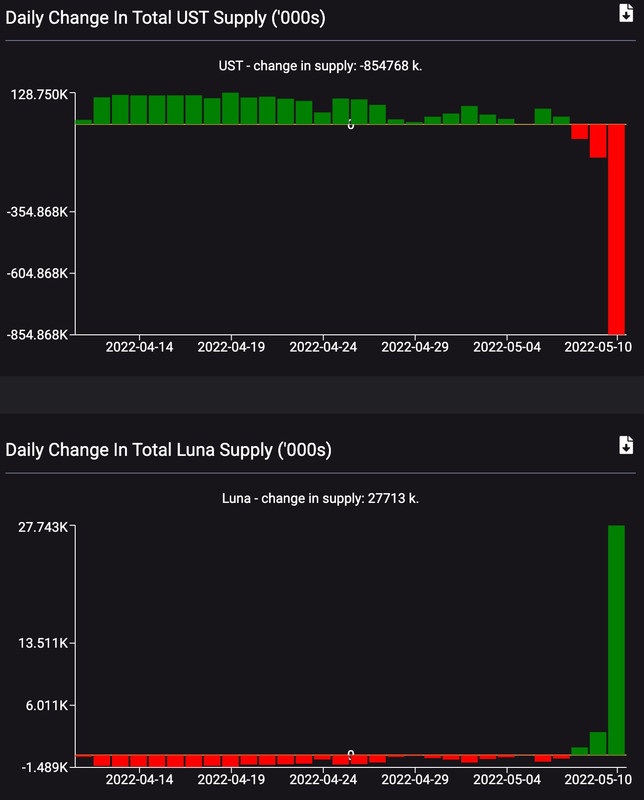

10 мая курс «Луны» валится в 2,6 раза, UST держится на 90 центах. 11 мая «Луна» обесценивается еще в 14 раз, UST – на 75 центах. К концу 12 мая стоимость «Луны» падает еще в 116 раз, ниже 1 американского цента. «Терра» выбрасывает на ринг белое полотенце. Гейм овер. Представление окончено. Блокчейн официально остановлен. Публика может расходиться.

В карманах у публики к тому моменту еще находится 11,6 млрд. UST. Но сплавить обесценившиеся токены становится всё сложнее и сложнее. Биржи начинают делистинг криптомонет «Терры».

Ах да, пикантная деталь. В резервном фонде «Терры» находилось биткойнов ни много ни мало на 3,5 млрд. долларов. Теоретически, они должны были пойти на поддержку курса. Но, когда дело близилось к финалу, на эту круглую сумму были выкуплены UST у некоего неназванного «контрагента». По номиналу. Насколько тесно был связан контрагент с основателями «Терры», и, если не слишком тесно, какой откат они получили — мы вряд ли скоро узнаем. В любом случае, у меня есть стойкое чувство, что эта парочка вышла из проекта с гораздо более сильной финансовой позицией, чем было на старте. Чего не скажешь о многочисленных рядовых инвесторах в проект.

Инвесторам остается утешать себя тем, что они приобрели какой-никакой полезный опыт. Сын ошибок трудных. Я надеюсь, что мой пост дал возможность достаточно приобщиться к их опыту, чтобы не повторять подобных ошибок. Поскольку «Терра» – далеко не последняя пирамида в крипто-индустрии. Да и не только в крипто-индустрии.

Индустрия получила свой болезненный урок. Хорошо это или плохо, но крах "Терры" значительно уменьшил степень доверия ко всем крипто-финансам без исключения. Возможно, здорового скепсиса станет больше, а бездумного хайпа – меньше. Хотя бы на время. К сожалению, память у индустрии коротка.

До Квон, кстати, уже хочет запустить новый крипто-проект...

В первую очередь, эта история интересна тем, насколько сложные, тщательно продуманные и неординарные схемы и алгоритмы были положены в основу блокчейна Terra. Это не просто «классический» rug pull, или памп-энд-дамп, или очередная хайповая «тюльпановая мания». Нет, здесь всё тоньше: мы увидим, как жадность постепенно проникала в экосистему Terra, становилась частью ее алгоритмов, подтачивала ее изнутри. Мы увидим, что даже самые хитрые и продвинутые алгоритмы не в состоянии делать деньги из воздуха. Особенно если аппетиты создателей платформы растут с каждым днем.

И, что самое главное, мы увидим, насколько трудно рядовому обывателю понять всю сложность этой крипто-машины, понять, что происходит с его вложениями, и разглядеть опасность — «красные флажки». Я готов утверждать, что по сложности финансовые схемы Terra превзошли то, что мы видим в традиционных финансах — всякие кредитно-дефолтные свопы, структурированные продукты и asset-backed securities. Но вместо этой пугающей сложности обыватель видит в новых крипто-продуктах лишь заманчивые обещания, сдобренные солидно звучащей футуристической абракадаброй вроде «смарт-контрактов», «децентрализованных финансов» и «поставщиков ликвидности».

Я постараюсь изложить суть схем, приведших к краху Терры, как можно доступнее. Но если что, не стесняйтесь спрашивать в комментах. Итак, поехали!

История «Терры» началась в январе 2018. В то время резкий взлет цены биткойна попал на первые полосы самых престижных финансовых изданий, и крипта была одной из самых горячих тем в бизнес-среде. Дэниэл Шин, корейский предприниматель и венчурный инвестор, не остался в стороне от хайпа. Шин, вероятно, с завистью смотрел на успехи Джека Ма (китайский мультимиллиардер, ”Alibaba”, “Alipay”). Успешный («успешный» по меркам венчурной индустрии; 75 млрд. вон убытка на 175 млрд. вон выручки в 2019) бизнес в онлайн-коммерции у него уже был. Теперь Шину захотелось терять делать деньги и в сфере электронных платежей.

Судьба свела его с До Квоном — начинавшего карьеру программистом и позже попробовавшего силы в стартапах. У парня было море энтузиазма по поводу создания нового блокчейна, сделанного по последним крипто-трендам — proof-of-stake, децентрализованные финансы, экосистема и так далее…

И Квон сумел пустить достаточно пыли в глаза своему бизнес-партнеру. Мол, новая криптовалюта станет простым, быстрым и дешевым средством платежей в онлайн-торговле, все перейдут на нее и выбросят карточки ”Visa”, это станет киллер-фичей цифрового кошелька, разрабатываемого Шином, глобальный рост, грандиозный успех и новая эра крипто-индустрии — в общем, еще пара лет, и уже Джек Ма будет с завистью смотреть на новоиспеченного мультимиллиардера Дэниэла Шина.

Партнеры ударили по рукам, и закрутилась работа по созданию блокчейна. Квон взял на себя руководство криптовалютной частью. Шин — разработку электронного кошелька и поиск новых партнеров для более широкого принятия продукта. Эта часть продвигалась успешно — так, к началу 2019 в бизнес-альянс вокруг «Терры» удалось привлечь еще 12 онлайн-компаний.

Пока всё выглядит отлично. Поэтому немного отвлечемся от бизнес-деталей и постараемся понять, в чем же состояла суть «Терры». Партнеры правильно определили потребности онлайн-коммерции: ни продавцам, ни покупателям на хрен не нужна криптовалюта в классическом понимании. Не нужен оторванный от реальности непонятный инструмент, стоимость которого болтается туда-сюда на десятки процентов в день. Им нужен денежный суррогат: крипто-актив, стоимость которого привязана к национальной валюте (доллару, воне и т. д.). На сленге криптоиндустрии такой суррогат зовется стейблкойном.

Немного теории. Существует несколько схем организации обеспечения стейблкойнов. Наиболее известны три:

1. Депозитарная. Схема простая: каждый доллар, который приходит на рынок стейблкойна, кладется на резервный счет организатора блокчейна. Клиент продаёт стейблкойн — ему возвращаются деньги с резервного счета. Таким образом, объем стейблкойнов в обращении полностью равен объему денег (традиционных валют), хранящихся на счетах организатора. Пример — Tether.

2. Маржинальная. Здесь уже всё интереснее. Чтобы создать стейблкойн, пользователю необходимо внести в блокчейн залог в виде другой криптовалюты (например, эфир). Поскольку курс залога в фиатных валютах сильно колеблется, в счет залога можно создать стейблкойнов только на часть его стоимости (обычно от 50% до 75%).

По сути, выпущенный стейблкойн является кредитом. Если заёмщик хочет заполучить свою заложенную крипту обратно, ему нужно вернуть обратно в блокчейн взятые стейблкойны + комиссию за пользование. Как и со всяким маржинальным кредитом, в случае падения стоимости залога ниже стоимости взятого кредита заёмщика ждёт маржин-колл: часть залога ликвидируется и идёт на погашение обязательств заёмщика. Остаток залога возвращается. Все вышеописанные процессы реализуются с помощью смарт-контрактов. Пример — Dai.

3. Алгоритмическая. Здесь возможны самые разнообразные варианты. Например, динамическое изменение условий эмиссии, параметров залогового обеспечения, курсов конверсии из одного токена в другой, объема токенов в обращении и так далее… Всех их объединяет одно: курс стейблкойна не обеспечен ничем, кроме попыток алгоритмически влиять на объем спроса и предложения с прицелом на их балансирование в определенной точке.

Какую же схему выбрать До Квону? Депозитарную? И что с нее поимеешь? Ну, соберешь ты какие-то деньги с пользователей блокчейна. Ну, положишь их в денежный фонд, который в тогдашние времена нулевых ставок приносил такой же околонулевой доход. Ну, еще какие-то копейки добавятся от маркет-мейкинга — и то не факт, что на этом поле тебя не обставят специализированные игроки. Нет, что-то не очень заманчиво…

Может быть, маржинальную? А что, разве у целевой аудитории электронного кошелька, онлайн-продавцов и розничных покупателей, найдется крипта, чтобы заложить ее в блокчейне Terra? Вряд ли. Можно поискать спонсора среди крупных крипто-фондов, но чем их соблазнить? Перспективой маржин-колла в момент, когда у них и на остальных фронтах будет масса проблем? Нет, это безнадежная затея…

А вот алгоритмический вариант привлекает своим низким порогом входа. И, что самое главное, большим простором для схематоза. Здесь можно развернуться. Здесь можно срубить гешефт! Опять же, вариант идеально вписывается в модную концепцию «децентрализованных финансов» — а значит, ее легче будет продавать инвесторам с избытком денег и недостатком знаний.

И Квон определяется. Итак, как всё работает? Основу блокчейна Terra составляют два компонента. Первый — это стейблкойны: UST (1 доллар США), KRT (1 корейская вона), TWT (тайваньский доллар) и еще полтора десятка аналогов, привязанных к другим валютам. Второй — это Luna, та самая криптовалюта в классическом понимании, стоимость которой колбасит на десятки процентов в день, которая даёт право голоса на решения по блокчейну, которая верифицирует составляющие его блоки и которая обещает крипто-инвесторам сверхобогащение.

«Луну» можно в любой момент конвертировать в терра-стейблкойн, обратная конверсия тоже всегда доступна. И механизм конверсии как раз определяет привязку стейблкойна к национальной валюте. Дело в том, что «Луна» при конверсии даёт ровно столько стейблкойнов, сколько составляет ее рыночный курс в соответствующей валюте. И наоборот, конверсия стейблкойна в «Луну» происходит по номиналу стейблкойна — вне зависимости от того, каков его рыночный курс.

Посмотрим, как работает этот стабилизирующий механизм, на двух примерах. Допустим, рыночный курс UST к доллару опустился до 0,95. Рыночный курс «Луны» в это время составляет $10. Тогда любой может купить UST и конвертировать его в «Луну»: он получает 0,1 «Луну», продаёт ее на криптобирже 1$ и получает мгновенную прибыль ~5% (за вычетом транзакционных расходов).

Аналогично, представим, что рыночный курс UST к доллару поднялся до 1,05. «Луна» стоит всё те же $10. Тогда любой может купить «Луну» и конвертировать её в UST: он получит 10 UST, продаёт их на криптобирже за 10,5$ и получает такую же мгновенную прибыль ~5%. И в первой, и во второй ситуации рынок быстро корректирует курс стейблкойна обратно к паритету.

Как видим, схема рабочая — по крайней мере, на первый взгляд. И в этой схеме стоит обратить внимание на два момента. Первый: стоимость всех находящихся в обращении стейблкойнов «Терры» не подкреплена ничем, кроме рыночной стоимости «Луны».

Второй момент похитрее. Дело в том, что эмитировать терра-стейблкойн можно только путем конверсии из «Луны». При этом «Луна» исчезает из обращения («сгорает»). И притока новых «Лун» нет: весь возможный объем токенов был эмитирован сразу при запуске блокчейна. Таким образом, приток новых средств в терра-стейблкойны автоматически ведет к уменьшению предложения «Луны». А если предложение уменьшается — законы экономики говорят нам, что, при прочих равных, начнет расти цена.

Именно так всё и работало. По сути, весь поток денег, заходящих в терра-стейблкойны, неизбежно превращался в рост цены «Луны». Очень удобная схема, правда? Причем, как мы увидим чуть позже, поток денег там был огромный. Запомним эту динамику: люди покупают терра-стейблкойн — «Луна» растёт в цене.

Наконец, самая милая часть: а кто же был бенефициаром этой любопытной схемы? Кто выигрывал от роста стоимости «Луны? Наверное, раз речь идёт о децентрализованных финансах, это был широкий круг анонимных крипто-энтузиастов?

Ха, полюбуйтесь на степень «децентрализации» на момент запуска блокчейна:

1. Фаундеры и сотрудники проекта — 20% всей «Луны».

2. "Terra Alliance" (в руках у Дэниэла Шина) — 20%.

2. "Terraform Labs" (организация, отвечающая за проект) — 26%.

Итого — две трети всех «Лун» уже находилась в «правильных» руках. Если мы учтем, что еще 20% токенов было положено в «стабилизационный резерв», по поводу главных выгодоприобретателей «Терры» вопросов больше не остается. Ребята прекрасно понимали, что они делают и для кого они это делают. Для онлайн-продавцов и покупателей, для азиатского поколения "Z"? Не-а. Для себя, любимых.

Пора вернуться от архитектуры назад к практической реализации проекта. В январе 2020 на блокчейне были запущены первые стейблкойны. Как вы думаете, потянулся ли онлайн-бизнес и пользователи электронных кошельков на такую многообещающую крипто-платформу?

Правильный ответ: нет. Месячное число пользователей электронного кошелька, названного “Chai”, было максимальным в ноябре 2020 — чуть больше 650 тыс. человек. И те пользовались кошельком не очень активно — в среднем 6 платежей в месяц. В том месяце приложение обработало транзакций примерно на 120 млн. долларов и выручило на комиссиях 940 тыс. долларов.

Негусто — ведь этот результат был достигнут в ходе громкой маркетинговой кампании с массивным бюджетом. Кампания закончилась — и показатели начали падать уже со следующего месяца. Кажется, повторить успех Джека Ма у Дэниэла Шина так и не получилось…

А партнерам хотелось денег. Лёгких денег. И для этого было достаточно, чтобы народ заходил в стейблкойны. После недолгих раздумий был найден «идеальный» способ для этого: «Терра» решила платить держателям долларового стейблкойна UST 20% годовых.

В этот момент где-то там, на небесах, Сережа Мавроди широко улыбнулся и довольно потер руки…

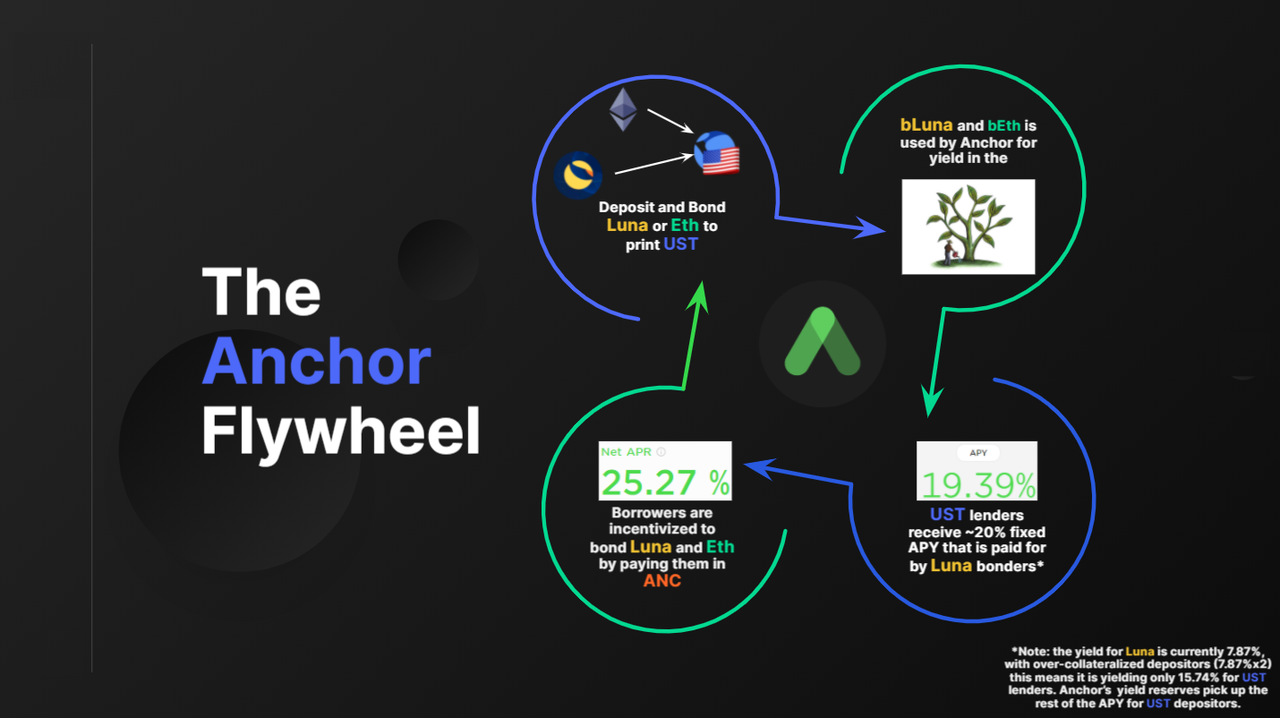

Нет, разумеется, никто в открытую не стал признавать, что «Терра» решила превратиться в финансовую пирамиду. Основатели и профильные медиа-площадки разглагольствовали о «развитии экосистемы» и «востребованных услугах для сообщества». А сомневающимся разъясняли, что на самом деле это очень устойчивая бизнес-модель.

Ведь “Anchor” (так назвали новый проект) будет работать по модели банка, рассказывали крипто-гуру. Проценты вкладчикам будут браться из процентов, собираемых с заёмщиков, которые будут брать в долг UST. И если банк прикарманивает часть из этих процентов себе, то “Anchor” будет раздавать вкладчикам всё до копеечки. Аттракцион неслыханной щедрости, не проходите мимо!

Если же у сомневающихся оставались вопросы, то им приводили следующий аргумент: “Anchor” выплачивает процент не в долларах, а в стейблкойне UST. И поскольку “Anchor” управляется теми же людьми, что и «Терра», дефицита UST никогда не может возникнуть: если что, «Терра» всегда создаст для вкладчиков нужное количество UST. Шах и мат, товарищи скептики! Волшебная денежная крипто-машина!

Что не так с этой схемой? Уберем всё лишнее, и получим два тезиса:

- курс UST привязан к доллару;

- «Терра» может создать любое количество UST.

Очевидно, что вместе эти два условия не работают: иначе создатели «Терры» не заморачивались бы ни с какими крипто-банками и насоздавали бы себе триллионы долларов.

Но в ту пору традиционные банковские депозиты в долларах США давали мизерные 0,05% годовых, и у многих жадность взяла верх над разумом. Ставка Шина и Квона сработала: люди понесли зарывать заработанные денежки на поле чудес ”Аnchor”. В количествах.

И очень быстро выяснилось, что красивые рассказы про крипто-банковскую модель зарабатывания процентного дохода очень сильно расходятся с реальностью. Желающих вложить UST под 20% годовых было много. А вот заёмщиков — нет.

Добавим сюда тот факт, что займы раздавались по маржинальной модели, описанной выше. То есть для того, чтобы получить на руки 100 UST, заёмщик должен был заложить в блокчейн эфира или «луны» в 2 раза больше, на 200 долларов. Более того, такой же маржинальный кредит в стейблкойне ”Dai” стоил 0,5% годовых. Думаю, причина слабого интереса заёмщиков к ”Аnchor” cтановится понятной.

Но если вы думаете, что фаундеры «Терры» смирились с неконкурентосопособностью своего кредитного предложения — вы ошибаетесь. У ребят возникла новая, еще более гениальная идея — доплачивать заёмщикам за взятый кредит. Чтобы создать иллюзию благопристойности (а то пирамидальность схемы совсем уж бросалась в глаза), доплаты заемщикам шли в другой криптовалюте, ANC, созданной специально для сервиса ”Аnchor”. В результате для заёмщиков долгое время — до весны 2022, когда пирамида начала проседать под собственной тяжестью — итоговые расходы по займу были отрицательными, вплоть до минус 20% - минус 40%. То есть за год заёмщик получал доход 20%-40% от суммы взятого кредита. Чистыми, уже с учетом выплаченных процентных расходов.

Волшебная крипто-машина по зарабатыванию бесконечных денег. График, к слову, сделан без всякой иронии

Впрочем, даже такое лихое дотирование не помогло подогреть спрос на кредит до сколько-нибудь приемлемого уровня. Возможно, потому, что ставка чистой доходности очень сильно колебалась со временем. А вот депозиты, где ставка была стабильнее и где базисной валютой был стабильный UST, заходили на ура. Этот дисбаланс процентных доходов и расходов уже через 2 месяца (!) после запуска ”Аnchor” привел к тому, что резервный фонд сервиса практически исчерпался, и «Терре» пришлось в срочном порядке заливать туда 70 млн. UST.

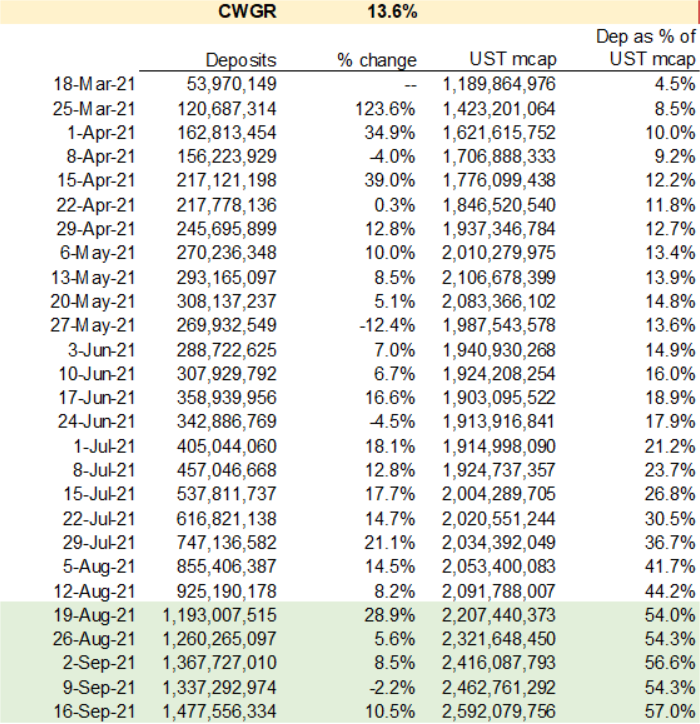

“Ожидается, что это вливание будет поддерживать 20%-ную доходность по депозитам на сумму 500 млн. долларов в течение 1,5 лет», - успокаивала вкладчиков «Терра». Вкладчики успокоились. И продолжали заносить деньги в сервис. Объем депозитов в ”Аnchor” рос космическими темпами: по 10-20% в неделю.

«500 млн. долларов в течение 1,5 лет», на которые рассчитывала «Терра»? Ну-ну. Такой объем контора набрала уже через 2 месяца после первого вливания в резервный фонд. Если мы внимательно посмотрим на табличку выше, то увидим: с момента запуска ”Anchor” количество UST в обращении выросло на 1,4 млрд. Объем депозитов в ”Anchor” - на 1,42 млрд. То есть, по сути, все новые пользователи, которых привлекла «Терра», шли прямиком за «волшебной» 20%-ной доходностью.

В июле 2021, всего через 4 месяца после старта сервиса ”Anchor”, UST входит в пятерку крупнейших стейблкойнов. Дальше — больше. К концу 2021 UST с капитализацией 10 млрд. долларов обгоняет Dai, выходит на 4-ое место и становится крупнейшим децентрализованным стейблкойном. Но если Dai хотя бы обеспечен крипто-залогами (маржинальная модель), то за децентрализованным UST стоит только спекулятивный спрос на «Луну».

«Луна», в полном соответствии с замыслом разработчиков, очень сильно выигрывает от притока доверчивых крипто-вкладчиков. За 8,5 месяцев, прошедших со старта ”Аnchor”, стоимость токена увеличивается в 4,5 раза. Сам сервис ”Аnchor” становится вторым по величине крипто-банком, к тому моменту собрав депозитов на 5 млрд. долларов.

Начало 2022-го — финальный рывок. Крипто-рынок штормит. Центробанки развитых стран, допустив головокружительный рост инфляции, лихорадочно пытаются «закручивать гайки». Инвестиционные настроения скисают, и больше всего страдают самые спекулятивные активы, в числе которых и биткойн с эфиром. Крипто-инвесторам неспокойно, и всё больше народа стремится переждать неурядицы в стейблкойнах.

К началу мая 2022 депозиты в ”Аnchor” достигают 14 млрд. долларов. Общий объем UST в обращении на тот момент — 18 млрд., т. е. почти все токены были куплены ради 20%-ной доходности. Токен выходит на третье место по капитализации среди всех стейблкойнов.

Финальный рывок: в апреле 2022 число упоминаний о токенах ANC значительно увеличилось

А вот заёмщиков у сервиса по-прежнему немного. Портфель займов к этому моменту составляет всего 3 млрд. долларов. Откуда возьмутся деньги на выплаты «гарантированных» 20% изрядно увеличившейся базе вкладчиков?

В феврале 2022 «Терре» уже приходится пополнять истощившийся резервный фонд: в него поступает 450 млн. «свеженапечатанных» UST. Ну а что? Чем больше «лун» конвертируется в UST, тем меньше предложение «луны» — что, как мы уже говорили, должно создавать повышательное давление на ее цену. Так что фаундеров вполне устраивает даже такая неустойчивая модель.

К концу апреля ”Аnchor” раздавал вкладчикам по 6 млн. UST субсидий в день. И уже исчерпал больше 60% февральского ”крипто-QE”. Очевидно, что в ближайшие месяцы системе понадобился бы очередной раунд создавания денег из воздуха. Или…

Но не будем торопиться с «или...» — ведь мы обрисовали только малую часть финансовых инноваций «Терры». А ведь дальше будет еще веселее. Ведь ребята решили не ограничиваться крипто-пародией на банк. И, под всё теми же лозунгами «развития экосистемы» запустили крипто-пародию на биржу — ”Mirror”. на которой торговались акции реальных компаний вроде «Гугл» или «Тесла».

Ну, на самом деле акциями это можно было назвать только с очень большой натяжкой… В переводе на русский «синтетические активы на децентрализованном блокчейне» означают производные финансовые инструменты, которые пытаются отражать цену настоящих акций, котирующихся на «взрослых» биржах. То, что они будут отражать ее сколь-нибудь адекватно — не гарантировано ничем, кроме надежд на стихийных арбитражеров. Обеспечены эти инструменты исключительно залогом в терра-стейблкойне UST, а он, в свою очередь, обеспечен только спекулятивным спросом на «Луну». В общем, такая себе пустышка, возведенная в квадрат.

Чем такая крипто-пародия привлекательна для инвесторов? «Терра» упирала на пресловутую демократизацию: мол, американский рынок акций становится доступным каждому, без ограничений по минимальному депозиту, наличию банковского счета и т. п. Know-your-customer, к слову, тоже не требовался. Вероятно, в качестве целевой аудитории «Терра» видела колумбийских наркобаронов и «Талибан»… но вряд ли этим товарищам были интересны акции «Гугл». Остальные же за свой «упрощенный доступ» получали весьма убогую и малонадежную версию рынка акций. Да еще и неслабые комиссии по 0,3% за сделку.

Но, ребята, за ширмой «демократизации» прятались все те же пирамидальные схемы завлечения буратинок в стейблкойн UST, что и в ”Anchor”. Только в данном случае продукт был нацелен на более продвинутых инвесторов. Примерно как в этом меме:

Главной целью вложений в ”Mirror” был так называемый фарминг. Официально он носил название «плата за предоставление ликвидности». И суть была довольно простой: ”Mirror” платил проценты как за позиции, открытые в синтетических акциях, так и за внесенный залог. Платил за лонг. Платил за шорт. И платил много: как правило, больше, чем зарабатывал «пассивный» инвестор на депозите ”Anchor”. Это могло быть 30%, 40% годовых и даже больше.

Кому не хочется получать стабильный доход в 600 раз больше банковского депозита? Одна загвоздка: и длинная, и короткая позиция в синтетических акциях все равно может принести убытки, если цена пойдет в противоположную сторону. К счастью, решение нашлось и здесь: ”Mirror” позволял создавать дельта-нейтральные (то есть не реагирующие на изменения цены актива) стратегии, которые точно так же приносили 20%-30% доходность. Безрисковую! (если игнорировать риск обрушения пирамиды, конечно)

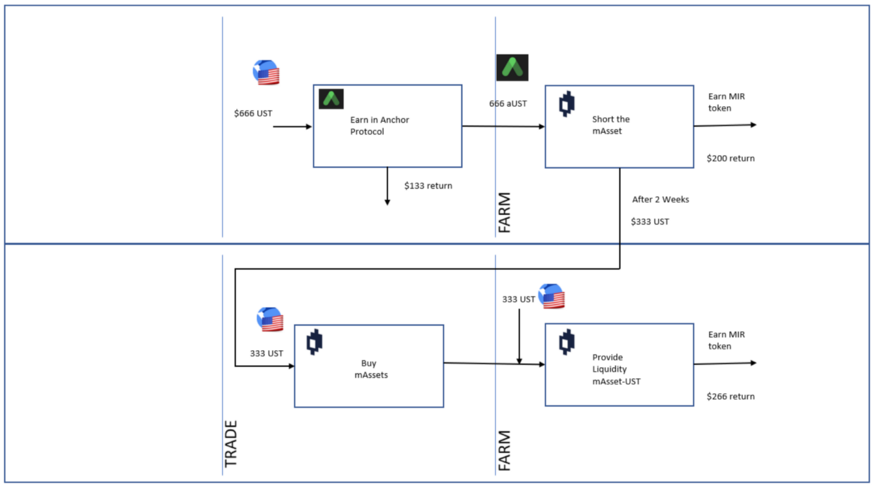

Комбинируя различные тактики, инвестор мог получить еще большую доходность, чем при простом шорте или лонге. Посмотрим на одну занимательную маржинальную стратегию, состоящую из 4 позиций:

1. 67% капитала в криптовалюте UST кладется в ”Anchor”. “Anchor” выдаёт токены aUST на те же 67%;

2. Создать короткую сделку по активу на 33% капитала. На обеспечение уйдут все aUST. Через 2 недели половина aUST (т. е. 33%) разблокируется.

3. Купить на разблокированные aUST актив. Достигнута дельта-нейтральность.

4. Добавить 33% капитала в UST и длинный контракт в пул по предоставлению ликвидности.

В результате такого схематоза инвестор может в 1,7-2 раза увеличить доходность на вложенный капитал, т. е. речь идет о 40%-60% годовых. Ах да, важный нюанс: выплаты крипто-инвесторам шли в еще одном токене, MIR, созданном специально для ”Mirror”. Так что создатели сервиса опять могли убеждать особо доверчивых буратино в том, что это никакая не пирамида и модель абсолютно устойчива.

Повышенная сложность и менее устойчивые уровни выплат, из-за чего ставки пришлось постепенно урезать, привели к тому, что ”Mirror” оказался не таким популярным по сравнению с ”Anchor”. Тем не менее, на конец апреля в сервисе висело залогов на 750 млн. долларов США.

Но если обывателю легко запутаться во всех этих лонгах, шортах и дельта-нейтральности — не беда. Решение есть! Встречайте — сервисы третьих сторон, заботливо скрывающие от пользователей всю сложную и неприглядную начинку крипто-схем и обещающие ему максимально легкие деньги. Согласитесь, что в экосистеме без партнерских сервисов нельзя — пускай даже речь идёт об экосистеме пирамидального крипто-МММ.

Создатели этих сервисов — ушлые ребята, которые держат нос по ветру, знают, что даёт наибольшую доходность, как автоматизировать передачу токенов с одного блокчейна на другой и, самое главное, в какой обертке преподнести свои услуги инвестору. По сути, это посредники между бурной клоакой стихией крипто-индустрии и ничего в ней не понимающими, но охочими до денег клиентами. Ближайшая аналогия из мира традиционных финансов — инвестиционные фонды.

Подобные сервисы прекрасно знают, что, чем проще — тем охотнее клиент даёт деньги. Клиенту надо показать только большие, двузначные цифры доходности — и такую же большую кнопку «Внести депозит». Дальше — дело техники. Все алгоритмизировано: 5-10 API-запросов, 1-3 крипто-транзакции, и деньги клиента оказываются в каком-нибудь сервисе вроде ”Anchor” или ”Mirror”. Можно расслабиться: в лучшем случае, посредник получит часть процентного дохода. В худшем — он не теряет ничего: своими деньгами рискует только клиент...

Итак, мы наконец обрисовали пирамиду «Терра» во всем ее великолепии, с пристройками, сателлитами и экосистемным окружением. Осталось рассказать о ее эпичном, скоротечном обрушении.

Напомним, что резервы ”Anchor”, из которых сервис выплачивал проценты вкладчикам, уже в начале 2022 таяли на глазах. Схема трещала по швам. Основателям, конечно, хотелось, чтобы банкет продолжался — но растущая неустойчивость грозила тем, что пирамида сложится в самый непредсказуемый момент, неожиданно для самих создателей. А они всё-таки тешили себя надеждой, что пузырь удастся подсдуть в контролируемом режиме — и сохранить свои капиталы.

Cлайд из инвестиционного рисёча Rockaway Blockchain Fund. 2025 год, хе-хе. Теперь вы знаете, в какую контору обращаться за нереалистичными прогнозами по крипто-пирамидам.

24 марта 2022 ”Anchor” проводит голосование за то, чтобы начать снижать ставку по депозитам. Снижать меееедленно, остороооожно, чтобы, не дай Бог, не спровоцировать отток вкладчиков. Решено снижать ее на 1,5% каждый месяц в случае снижения резервов (а резервы в то время улетучивались с космической скоростью). Первое снижение, с 19,5% до 18% годовых, было осуществлено 1 мая 2022.

Тем временем, До Квон пытается закрепить выросшее влияние своего блокчейна в криптосфере. Квон приобретает существенную долю контроля над ”Curve” – крупнейшей децентрализованной криптобиржей. Сервисы, подобные ”Curve”, формирует массивные пулы ликвидности — грубо говоря, запасы криптокойнов для обмена одних на другие. Размер крупнейших пулов достигает миллиардов долларов, и именно эти цифры во многом определяют степень ликвидности и доверие к криптокойну.

Квон хочет организовать атаку на конкурента UST — стейблкойн Dai. Основным пулом для Dai является 3pool, где также участвуют стейблкойны USDC и USDT. Квон договаривается с организаторами USDC и USDT, а также FRAX, об альянсе и организации нового пула, 4pool. Который оставит Dai за бортом.

Именно эти непомерные амбиции Квона и дадут толчок катастрофе.

Поздним вечером 7 мая, в субботу, события начинают развиваться стремительно. “Терра“ забирает 150 млн. долларов ликвидности — более 37% на тот момент — из пула UST-3pool, основного для стейблкойна. Планируя внести их в 4pool на следующей неделе. Это делает пул гораздо менее способным к конвертации больших объемов.

Через 5 минут после изъятия ликвидности некое лицо выплескивает на рынок 84 млн. UST. Самое любопытное, что транзакция была инициирована за несколько мгновений ДО того, как «Терра» забрала деньги из пула. На всякий случай: 84 млн. долларов в стейблкойне — это очень, очень большие деньги для криптосферы. Вероятность того, что эти два события «случайно» наложились друг на друга, очень мала. Скорее всего, продавец 84 млн. UST — кем бы он ни был — постоянно мониторил принадлежащие «Терре» кошельки. Более того, он готовился к этому ходу заранее.

Здесь стоит рассказать, как работает автоматический маркет-мейкинг на децентрализованных биржах. Традиционных заявок с ценами здесь нет. Алгоритм отслеживает баланс разных койнов в пуле. Если торговля идет «в одну сторону» — преобладает конверсия одного койна в другой — алгоритм изменяет курс конверсии, делая более редкий койн (запасы которого уменьшились) более дорогим. Аналогично, если доля какого-то койна увеличилась — его курс падает. Чем больше дисбаланс — тем больше меняется цена. И неважно, является ли валюта стейблкойном и что там обещали создатели насчет паритета с долларом.

Продажа 84 млн. UST мгновенно роняет баланс. Курс стейблкойна отвязывается от доллара и падает ниже единицы.

Обычно это привлекает арбитражеров — которые откупают подешевевший стейблкойн в надежде на то, что курс вернется к 1. Но в этот раз глубина падения выше обычного, и это отпугивает спекулянтов. Начинают разрастаться панические настроения — люди, видя провал в цене стейблкойна, пытаются перевести его в более стабильные Tether и USDC. Через некоторое время «Терра» изымает из пула UST-3pool еще 100 млн. UST, чтобы смягчить дисбаланс. До 9 мая курс удается удерживать достаточно близко к паритету, хотя и чуть ниже его: 0,995-0,998.

В отдельные моменты доля UST в пуле доходила до 85%, что сильно понижало его стоимость

Параллельно подключается главный механизм стабилизации курса UST: конверсия в «Луну» по номиналу. А теперь вспомним важный тезис: люди покупают терра-стейблкойн — «Луна» растёт в цене. Как вы думаете, что происходит при обратной динамике — когда люди от терра-стейблкойна избавляются? Правильно, «Луна» падает. И, учитывая масштаб паники, падала она очень, очень быстро.

Экосистемные амбиции и партнерства с другими проектами сыграли недобрую службу, значительно ускорив крах «Луны». Речь о различных маржинальных схемах, где «Луна» вносилась в качестве обеспечения по кредиту или выпуску других токенов. Например, тот же кредитный сервис “Anchor” или фарминговые продукты третьих лиц. Как только стоимость «Луны» начала снижаться, это спровоцировало вал маржин-коллов. Залоги ликвидировались — то есть продавались на биржах, усиливая давление вниз на цену. А это давление, в свою очередь, провоцировало всё новые и новые маржин-коллы. Это был самоусиливающийся процесс, закончившийся только тогда, когда залогов в «Луне» больше не осталось.

Помимо принудительных ликвидаций, была огромная масса желающих эксплуатировать механизм стабилизации курса UST. И неотъемлемой частью этого механизма была продажа «Луны» на бирже. В итоге, продать «Луну» хотели все. А вот покупать койн, летящий вниз стремительным домкратом, никто не торопился.

Проблема заключается в том, что цена отражает не предыдущие годы притока денег в блокчейн, а соотношение спроса и предложения на очень узком временном отрезке, для крипты — не более 5 минут. На то, чтобы завести в UST 18 млрд. долларов, понадобилось два года. С 7 мая отток составлял по несколько миллиардов долларов в день.

Критический момент наступает 9 мая. Помните, мы говорили о том, что стоимость UST не подкреплена ничем, кроме рыночной стоимости «Луны»? Именно в этот день рыночная капитализация «Луны» падает ниже номинала всех находящихся в обращении UST. Для всех, кроме самых неадекватных фанатов «Терры», это становится очень важным сигналом. Пирамида может рухнуть в любой момент. Каждый час промедления будет стоить потерянных денег.

И люди ломанулись на выход. «Терра» пытается стабилизировать ситуацию, раздав маркетмейкерам кредит в биткойнах на 750 млн. долларов на поддержание курса — но это слишком малая сумма. Толпа съедает ее, и токены «Терры» продолжают движение вниз. Блокчейн, мосты к нему и другая программная инфраструктура с трудом справляется с объемами и периодически валятся. Это сильно подогревает панику.

10 мая курс «Луны» валится в 2,6 раза, UST держится на 90 центах. 11 мая «Луна» обесценивается еще в 14 раз, UST – на 75 центах. К концу 12 мая стоимость «Луны» падает еще в 116 раз, ниже 1 американского цента. «Терра» выбрасывает на ринг белое полотенце. Гейм овер. Представление окончено. Блокчейн официально остановлен. Публика может расходиться.

В карманах у публики к тому моменту еще находится 11,6 млрд. UST. Но сплавить обесценившиеся токены становится всё сложнее и сложнее. Биржи начинают делистинг криптомонет «Терры».

Ах да, пикантная деталь. В резервном фонде «Терры» находилось биткойнов ни много ни мало на 3,5 млрд. долларов. Теоретически, они должны были пойти на поддержку курса. Но, когда дело близилось к финалу, на эту круглую сумму были выкуплены UST у некоего неназванного «контрагента». По номиналу. Насколько тесно был связан контрагент с основателями «Терры», и, если не слишком тесно, какой откат они получили — мы вряд ли скоро узнаем. В любом случае, у меня есть стойкое чувство, что эта парочка вышла из проекта с гораздо более сильной финансовой позицией, чем было на старте. Чего не скажешь о многочисленных рядовых инвесторах в проект.

Инвесторам остается утешать себя тем, что они приобрели какой-никакой полезный опыт. Сын ошибок трудных. Я надеюсь, что мой пост дал возможность достаточно приобщиться к их опыту, чтобы не повторять подобных ошибок. Поскольку «Терра» – далеко не последняя пирамида в крипто-индустрии. Да и не только в крипто-индустрии.

Индустрия получила свой болезненный урок. Хорошо это или плохо, но крах "Терры" значительно уменьшил степень доверия ко всем крипто-финансам без исключения. Возможно, здорового скепсиса станет больше, а бездумного хайпа – меньше. Хотя бы на время. К сожалению, память у индустрии коротка.

До Квон, кстати, уже хочет запустить новый крипто-проект...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба