▫️Капитализация: $ 15,9 b

▫️Выручка TTM: $ 3,7 b

▫️EBITDA ТТМ: $ 1,3 b

▫️Прибыль TTM: $ 0,9 b

▫️Net debt/EBITDA: -0,8

▫️fwd P/E 2022: 19

▫️P/B: 6,5

👉 Teradyne Inc. — проектировщик и производитель оборудования для тестирования полупроводников.

👉 Динамика сегментов выручки в Q1:

— Тестирование полупроводников: $ 482 млн. (-9% г/г)

— Системные тесты: $ 119 млн. (-11% г/г)

— Беспроводное тестирование: $ 52 млн. (+26% г/г)

— Автоматизация промышленности: $ 103 (+29% г/г)

✅ Рынок тестирования представляет собой 8,5% от всего рынка оборудования для полупроводников и представлен всего 3 компаниями: Teradyne, Advantest и Cohu. Из всех представителей сектора, только Teradyne обладает линейкой продуктов, которая покрывает все конечные рынки полупроводников. Это обеспечивает компании лидирующую позицию и позволяет удерживать 32% рынка.

✅ В среднесрочной перспективе компания получит выгоду от локализации полупроводникового производства в США. Уже было заявлено о следующих проектах: Samsung ($SSNLF): Завод стоимостью 17 миллиардов долларов в Техасе, Texas Instruments ($TXN): Объект стоимостью 30 миллиардов долларов в Техасе, Intel ($INTC): Предприятие стоимостью 20 миллиардов долларов в Огайо, Taiwan Semiconductor ($TSM): Завод стоимостью 12 миллиардов долларов в Аризоне. В скором времени этот список продолжит расширяться на фоне дополнительных стимулов со стороны Правительства США.

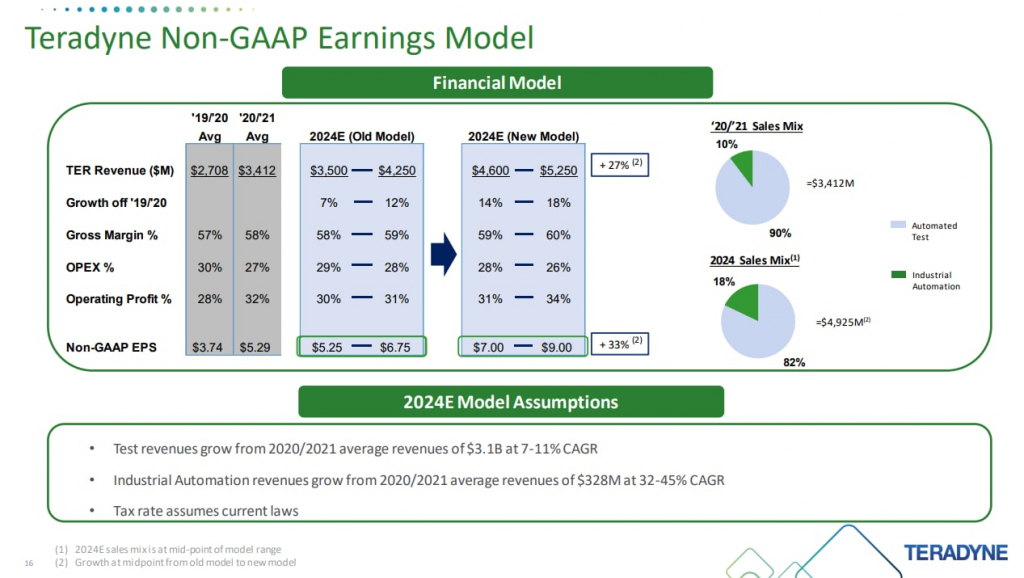

✅ Менеджмент компании планирует в будущем отходить от классической цикличной модели полупроводникового бизнеса в сторону оказания дополнительных услуг по тестированию. Это обеспечит более плавный рост выручки и снизит зависимость компании от экономических циклов. Уже сейчас оказания услуг занимает 18% выручки, а к 2024г. компания планирует увеличить этот показатель до 25%.

✅ У Teradyne кроме полупроводникового бизнеса есть уникальный, высокотехнологичный бизнес по автоматизации производства. Компания проектирует и производит коллаборационные роботизированные руки, автоматизированные промышленные системы и других роботов. Сейчас этот сегмент составляет всего 14,5% выручки и приносит убытки, но темп роста г/г составляет более 30% и уже к 2024г. этот сегмент будет составлять до 25% выручки всей компании. Однако на прибыльность это направление выйдет еще не скоро.

✅ У компании отрицательный чистый долг с денежной позицией в 1 млрд $. Кроме того, компании, в отличии от большинства других представителей сектора, не требуется расширять производство. Capex составляет всего 4% от выручки при средних по отрасли в 14%. Это позволяет компании направлять большую часть своего денежного потока на дивиденды, байбек и сделки M&A. С 2015г. по настоящее время компания расходовала свой свободный денежный поток в следующих пропорциях: 11% на дивиденды, 16% на сделки M&A и 73% на байбек.

❌ У компании высокая концентрация клиентов, самым крупным из которых является Тайваньский TSMC ($TSM) с долей в 12% от выручки за 2021г. Для роста бизнеса Teradyne необходимо чтобы её клиенты продолжали расширять производство, а в случае конфликта на Тайване потенциальный эффект на бизнеса $TER будет колоссальным. Кроме того, даже если риск открытого конфликта с Китаем и не реализуется, менеджмент TSMC может отложить программу расширения своего производства на фоне геополитики, что также негативно отразится на Teradyne.

Вывод

В настоящее время, Teradyne торгуется чуть ниже своих исторических оценок на фоне опасения развития конфликта на Тайване и разовых факторов повлиявших на выручку за первый квартал (проблемы с логистикой, локдаун в Китае и смещение планов по переходу на производство 3мм процессоров на TSMC). Учитывая перспективы новых проектов по полупроводниковым заводам в США (вполне вероятно введение субсидий и налоговых льгот), а также активное развитие сегмента робототехники, в настоящее время компания является немного недооцененной. Справедливая цена составляет 110$ за акцию.

▫️Выручка TTM: $ 3,7 b

▫️EBITDA ТТМ: $ 1,3 b

▫️Прибыль TTM: $ 0,9 b

▫️Net debt/EBITDA: -0,8

▫️fwd P/E 2022: 19

▫️P/B: 6,5

👉 Teradyne Inc. — проектировщик и производитель оборудования для тестирования полупроводников.

👉 Динамика сегментов выручки в Q1:

— Тестирование полупроводников: $ 482 млн. (-9% г/г)

— Системные тесты: $ 119 млн. (-11% г/г)

— Беспроводное тестирование: $ 52 млн. (+26% г/г)

— Автоматизация промышленности: $ 103 (+29% г/г)

✅ Рынок тестирования представляет собой 8,5% от всего рынка оборудования для полупроводников и представлен всего 3 компаниями: Teradyne, Advantest и Cohu. Из всех представителей сектора, только Teradyne обладает линейкой продуктов, которая покрывает все конечные рынки полупроводников. Это обеспечивает компании лидирующую позицию и позволяет удерживать 32% рынка.

✅ В среднесрочной перспективе компания получит выгоду от локализации полупроводникового производства в США. Уже было заявлено о следующих проектах: Samsung ($SSNLF): Завод стоимостью 17 миллиардов долларов в Техасе, Texas Instruments ($TXN): Объект стоимостью 30 миллиардов долларов в Техасе, Intel ($INTC): Предприятие стоимостью 20 миллиардов долларов в Огайо, Taiwan Semiconductor ($TSM): Завод стоимостью 12 миллиардов долларов в Аризоне. В скором времени этот список продолжит расширяться на фоне дополнительных стимулов со стороны Правительства США.

✅ Менеджмент компании планирует в будущем отходить от классической цикличной модели полупроводникового бизнеса в сторону оказания дополнительных услуг по тестированию. Это обеспечит более плавный рост выручки и снизит зависимость компании от экономических циклов. Уже сейчас оказания услуг занимает 18% выручки, а к 2024г. компания планирует увеличить этот показатель до 25%.

✅ У Teradyne кроме полупроводникового бизнеса есть уникальный, высокотехнологичный бизнес по автоматизации производства. Компания проектирует и производит коллаборационные роботизированные руки, автоматизированные промышленные системы и других роботов. Сейчас этот сегмент составляет всего 14,5% выручки и приносит убытки, но темп роста г/г составляет более 30% и уже к 2024г. этот сегмент будет составлять до 25% выручки всей компании. Однако на прибыльность это направление выйдет еще не скоро.

✅ У компании отрицательный чистый долг с денежной позицией в 1 млрд $. Кроме того, компании, в отличии от большинства других представителей сектора, не требуется расширять производство. Capex составляет всего 4% от выручки при средних по отрасли в 14%. Это позволяет компании направлять большую часть своего денежного потока на дивиденды, байбек и сделки M&A. С 2015г. по настоящее время компания расходовала свой свободный денежный поток в следующих пропорциях: 11% на дивиденды, 16% на сделки M&A и 73% на байбек.

❌ У компании высокая концентрация клиентов, самым крупным из которых является Тайваньский TSMC ($TSM) с долей в 12% от выручки за 2021г. Для роста бизнеса Teradyne необходимо чтобы её клиенты продолжали расширять производство, а в случае конфликта на Тайване потенциальный эффект на бизнеса $TER будет колоссальным. Кроме того, даже если риск открытого конфликта с Китаем и не реализуется, менеджмент TSMC может отложить программу расширения своего производства на фоне геополитики, что также негативно отразится на Teradyne.

Вывод

В настоящее время, Teradyne торгуется чуть ниже своих исторических оценок на фоне опасения развития конфликта на Тайване и разовых факторов повлиявших на выручку за первый квартал (проблемы с логистикой, локдаун в Китае и смещение планов по переходу на производство 3мм процессоров на TSMC). Учитывая перспективы новых проектов по полупроводниковым заводам в США (вполне вероятно введение субсидий и налоговых льгот), а также активное развитие сегмента робототехники, в настоящее время компания является немного недооцененной. Справедливая цена составляет 110$ за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба