Компания, которая связана с сельскохозяйственной продукцией, сейчас у многих на повестке дня. Давайте с ней разберемся и ответим на самый главный вопрос: не поздно ли её покупать?

Начнем, по традиции, с бизнеса

Основные виды деятельности компании

• Сельскохозяйственное производство (выращивание сахарной свеклы, зерновых и других сельскохозяйственных культур).

• Разведение свиней и переработка мяса.

• Переработка сахара-сырца и производство сахара из сахарной свеклы.

• Производство и переработка растительного масла.

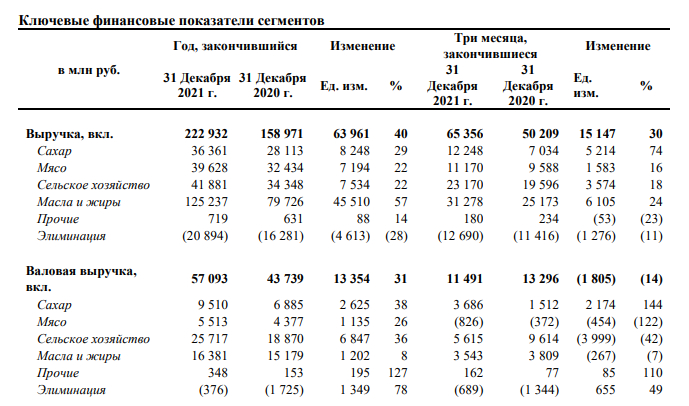

Структура выручки

Выше вы можете посмотреть, как выручка компании делится по сегментам. И сразу можно отметить один интересный факт — выручка компании выросла за год на 40%.

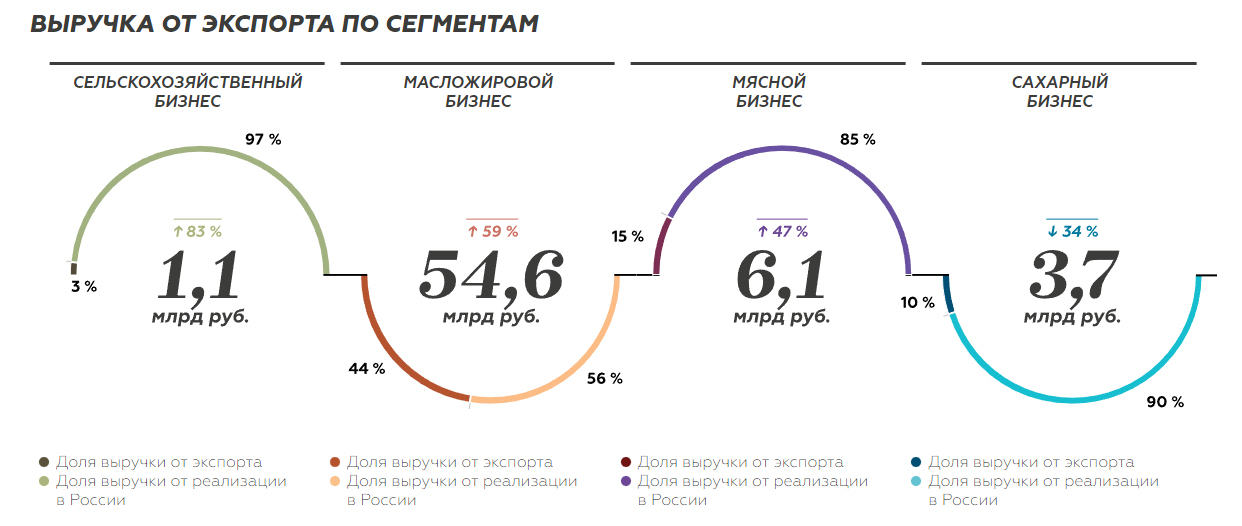

Около 30% продукции компании приходится на зарубежные рынки.

Компания хоть и зависит от внешних факторов, но не критически. Внутренний рынок РФ является приоритетным для компании.

В 2017 году в интервью журналу Forbes Вадим Мошкович заявил, что экспорт — вынужденная мера, так как компания произвела больше продукции, чем мог "поглотить" внутренний рынок.

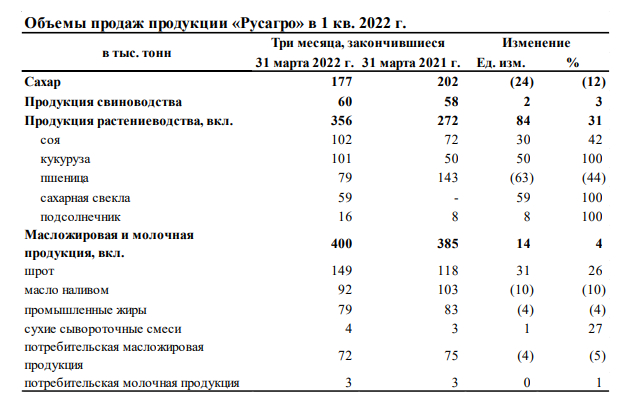

Свежий отчет компании, который вышел не так давно. Квартал закончился 31 марта. То есть, уже в новых реалиях.

Объемы продаж преимущественно растут. Кроме сахара, на который был невероятный ажиотаж.

В целом, выручка компании в 1 квартале 22 года выросла на 23% относительно 1 квартала 21 года. Динамика более чем положительная.

Касательно рынка, компания занимает 6% на рынке свиноводства, 15% на рынке производства сахара и 13% на рынке производства подсолнечного масла.

При этом, в новых условиях не исключено, что спрос на продукцию будет расти. Как это сейчас называется? Импортозамещение? =)

Анализ отчётности

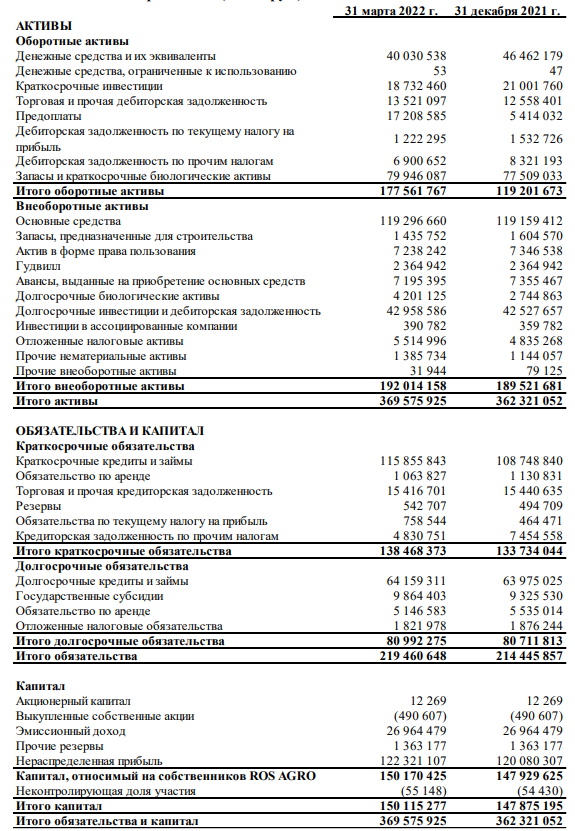

В первую очередь предлагаю посмотреть на баланс компании. Возьмем самый актуальный из последнего квартального отчёта.

Баланс компании

Что интересного мы тут можем увидить?

Во-первых, коэффициент ликвидности составляет всего 1,28. Довольно низкий показатель, хоть и не критичный.

Во-вторых, долг компании составляет 186 миллиардов и занимает фактически 50% всех активов. Это очень высокий показатель.

Тем не менее, и это будет в-третьих, на удивление у компании огромные запасы накопленной нераспределенной прибыли, а также есть накопленный добавочный капитал.

Про долговую нагрузку мы далее ещё поговорим.

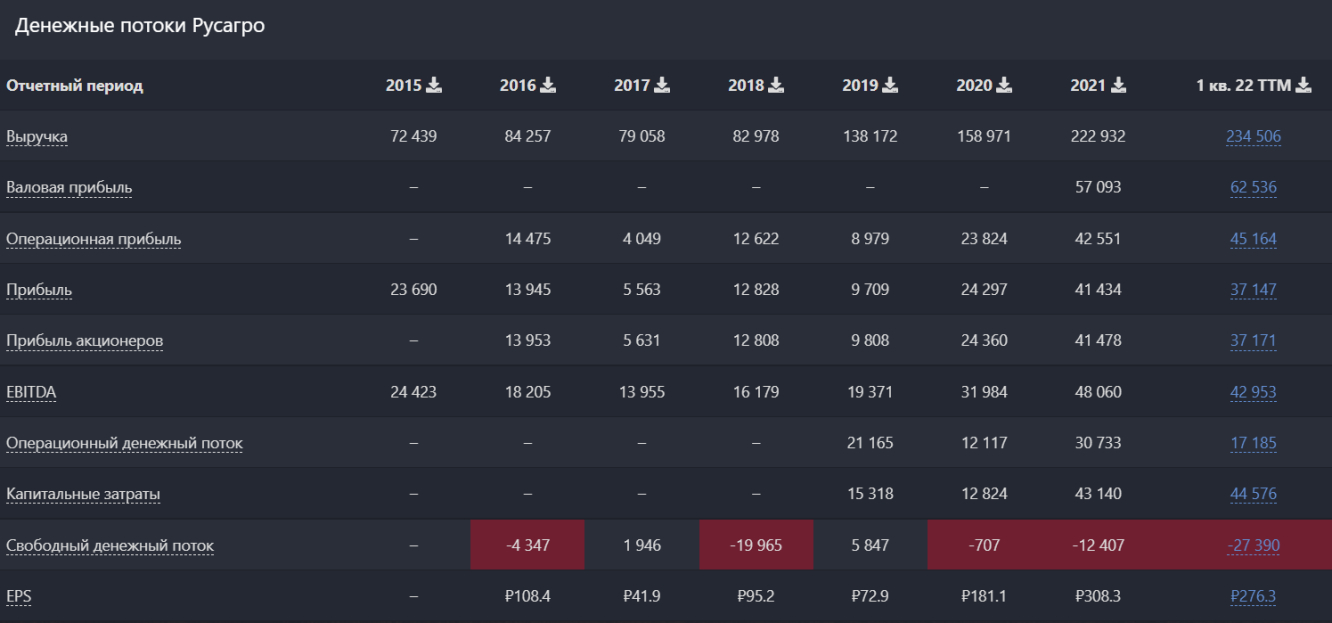

Денежные потоки компании

Другой интересный вопрос — у компании регулярно свободный денежный поток становится отрицательным. С одной стороны, это говорит о том, что у компании высокие капитальные затраты (что фактически так и есть).

Но по факту эти капитальные затраты регулярно превышают возможности компании по их обслуживанию.

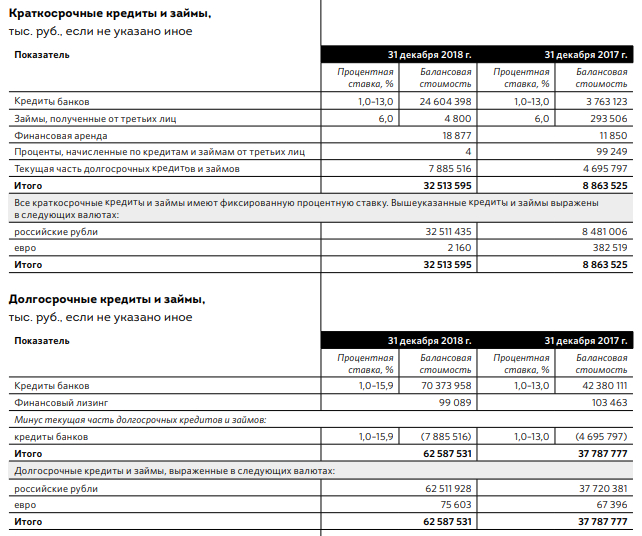

При этом, финансовое состояние стало резко ухудшаться с 2018 года. Я раскопал старый отчёт компании.

кредиты и займы

Посмотрите, как в 2018 году резко изменилась структура кредитов.

Резко выросло краткосрочное и долгосрочное кредитование со стороны банков.

Возможно, это связано с покупкой в 2018 году обязательств "Солнечных продуктов" с целью дальнейшего приобретения активов компании.

Но полноценный и нормальный ответ на вопрос "с чего вдруг компания так сильно стала набирать кредиты?" я нашёл лишь в отчёте за 2021 год. Вот цитата из этого отчёта:

«В течение 12 месяцев 2021 г. «Русагро» продолжила участие в государственной программе субсидирования сельскохозяйственного сектора. В том числе, «Русагро» продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки. В соответствии с данной программой, государство предоставляет банкам компенсацию утерянного дохода по кредитам со сниженными процентными ставками, которые предоставляются банками производственным компаниям сельскохозяйственного сектора.»

Обратите внимание, в отчёте вообще указано, что процентная ставка — 1,0-15,9% годовых. То есть, какая реальная там была ставка, нам раскрывать не хотят. Однако из отчёта понятно, что государство часть процентных потерь компенсирует банкам, чтобы сельскохозяйственный сектор получал более выгодные условия.

Хорошо. Вот вам ещё одна вырезка из отчета:

«Финансовый результат и операционный денежный поток Компании подвержены изменению рыночных процентных ставок. Процентный риск возникает у Компании в связи с наличием краткосрочных и долгосрочных кредитов и займов.

Кредиты и займы с плавающими процентными ставками влекут возникновение риска изменения будущих денежных потоков Компании в результате колебаний рыночной процентной ставки.

Кредиты и займы, полученные под фиксированные процентные ставки, являются источником риска изменения справедливой стоимости данных кредитов и займов в результате изменения рыночной процентной ставки.»

Кредиты с плавающими процентными ставками — это очень интересно. Но крайне неэффективно в нашей стране.

Да, конечно, можно говорить о том, что государство помогает сельхозсектору. Что дешевые кредиты — это хорошо (посмотрите на Америку).

Но всё, что я вижу — это резкое ухудшение финансового состояния с 2018 года.

Финансовое состояние

С 2017 года:

1. Долг вырос в 4 раза. С 46,6 миллиардов до 186.

Общий долг в структуре активов вырос с 29% до 51%.

2. Коэффициент текущей ликвидности сократился с 3 до 1,28.

3. Общее количество обязательства компании превысило 60% (против 40% в 2017).

Да, можно констатировать также, что выручка компании выросла почти втрое за этот же период. Но основной рост пришёлся на 20-21 годы — время пандемии, нарушения логистических цепочек и роста цен на продовольственные товары.

Поэтому "накачивание" компании кредитами выглядит весьма сомнительно.

Более того, EBITDA компании составляет 48 миллиардов. И показатель NetDebt/EBITDA вырос с 0,47 до 3 единиц.

Поэтому, как я писал выше, финансовое состояние компании ежегодно падает.

Дивидендная политика

С 2021 года была принята новая дивидендная политика, согласно которой Русагро (MCX:AGRODR) будет выплачивать не менее 50% от чистой прибыли.

Конечно, в этом году по понятным причинам компания от дивидендов отказалась. Но, учитывая рост цен на продовольствие и рост чистой прибыли компании, дивиденды могут быть очень щедрыми. В районе 130-150 рублей на акцию в будущем.

Текущая цена

Знаете, что самое интересное я обнаружил, когда разглядывал эту компанию?

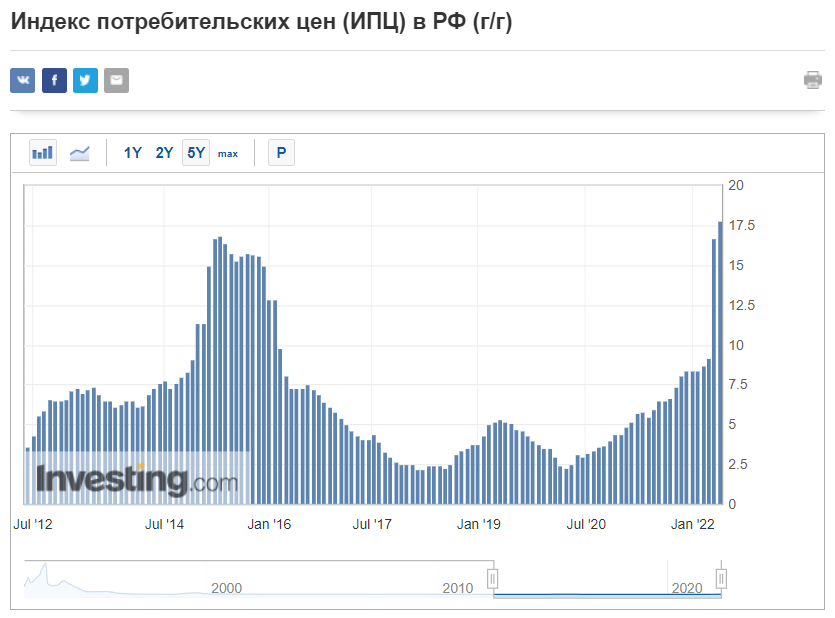

Посмотрите внимательно на график. Прям внимательно.

А теперь внимательно посмотрите на индекс потребительских цен в РФ.

ИПЦ РФ

Интересное совпадение, да?

График цены акций фактически полностью совпадает с графиком изменения инфляции в России.

Отличная закономерность. В 2015 году после кризиса 2014 года инфляция была на пике. Весь год акции росли и к началу 2016 года (видимо, на очень позитивных отчётах) акции дали колоссальную доходность.

Но затем индекс потребительских цен стал снижаться. А вместе с ним рухнула и чистая прибыль. По итогам 16 года она сократилась на 40%. А по итогам 17 сократилась ещё на 60%. Что уж говорить, акции полетели камнем вниз.

Из отчета компании за 2017 год:

«Для сельскохозяйственного бизнеса "Русагро" 2017 г. оказался неудачным: рост объема валового сбора зерна в России и мире, подкрепленный сильным рублем, оказал сильное давление на цены. Резкое падение цен на сахар снизило цену на свеклу. Снижение урожайности по поздним культурам (свекла, кукуруза и соя), частично компенсированное ростом урожайности зерновых, привело к снижению валового сбора урожая на 11%. В результате выручка сельскохозяйственного бизнес-направления сократилась на 11% — до 18,8 млрд руб. Переоценка продукции прошлого года, рост затрат на транспортировку и оплату труда оказали дополнительное отрицательное влияние на показатель EBITDA, опустив рентабельность бизнес-направления до нулевого значения.»

Тут вам и укрепление рубля, и снижение темпов роста инфляции, а по некоторым пунктам даже дефляция.

Иными словами, мы видим отличную закономерность — компания отлично перекладывает рост цен на потребителя, а разницу кладет в карман. С какой-то стороны, эту компанию можно считать защитной гаванью от роста инфляции.

Что мы имеем по итогу?

С одной стороны, постоянно ухудшающееся финансовое состояние. Рост долгов и долговой нагрузки. Финансирование не за счет основной деятельности. Регулярно отрицательный свободный денежный поток. 30% рынка — экспорт.

С другой стороны, мы увидели прекрасную корреляцию роста инфляции и капитализации компании. Что самое интересное, рост капитализации происходит после роста инфляции. По всей видимости, на свежих финансовых отчетах.

Вопрос в том, стоит ли ждать подобного в ближайший год?

В РФ разыгралась неслабая инфляция — это всем известно. Но как повлияет на операционные показатели резкое укрепление рубля? Сказать сложно. Более того, напряженные отношения с Западом тоже могут сказаться на операционной деятельности, 30% выручки — экспорт. С другой стороны, развивающийся мировой продовольственный кризис компании на руку.

Компания однозначно интересна в текущей ситуации. Не долгосрочно из-за своего финансового состояния. А именно в текущей ситуации на фоне роста инфляции. К тому же, последние движения курса доллара говорят, скорее, о том, что государство все же постарается стабилизировать курс в более приятном диапазоне.

А значит, вполне возможно, что мы ещё увидим виток инфляции. Думаю присматриваться к этой компании на небольшую долю. И следить за ближайшими отчетами.

Начнем, по традиции, с бизнеса

Основные виды деятельности компании

• Сельскохозяйственное производство (выращивание сахарной свеклы, зерновых и других сельскохозяйственных культур).

• Разведение свиней и переработка мяса.

• Переработка сахара-сырца и производство сахара из сахарной свеклы.

• Производство и переработка растительного масла.

Структура выручки

Выше вы можете посмотреть, как выручка компании делится по сегментам. И сразу можно отметить один интересный факт — выручка компании выросла за год на 40%.

Около 30% продукции компании приходится на зарубежные рынки.

Компания хоть и зависит от внешних факторов, но не критически. Внутренний рынок РФ является приоритетным для компании.

В 2017 году в интервью журналу Forbes Вадим Мошкович заявил, что экспорт — вынужденная мера, так как компания произвела больше продукции, чем мог "поглотить" внутренний рынок.

Свежий отчет компании, который вышел не так давно. Квартал закончился 31 марта. То есть, уже в новых реалиях.

Объемы продаж преимущественно растут. Кроме сахара, на который был невероятный ажиотаж.

В целом, выручка компании в 1 квартале 22 года выросла на 23% относительно 1 квартала 21 года. Динамика более чем положительная.

Касательно рынка, компания занимает 6% на рынке свиноводства, 15% на рынке производства сахара и 13% на рынке производства подсолнечного масла.

При этом, в новых условиях не исключено, что спрос на продукцию будет расти. Как это сейчас называется? Импортозамещение? =)

Анализ отчётности

В первую очередь предлагаю посмотреть на баланс компании. Возьмем самый актуальный из последнего квартального отчёта.

Баланс компании

Что интересного мы тут можем увидить?

Во-первых, коэффициент ликвидности составляет всего 1,28. Довольно низкий показатель, хоть и не критичный.

Во-вторых, долг компании составляет 186 миллиардов и занимает фактически 50% всех активов. Это очень высокий показатель.

Тем не менее, и это будет в-третьих, на удивление у компании огромные запасы накопленной нераспределенной прибыли, а также есть накопленный добавочный капитал.

Про долговую нагрузку мы далее ещё поговорим.

Денежные потоки компании

Другой интересный вопрос — у компании регулярно свободный денежный поток становится отрицательным. С одной стороны, это говорит о том, что у компании высокие капитальные затраты (что фактически так и есть).

Но по факту эти капитальные затраты регулярно превышают возможности компании по их обслуживанию.

При этом, финансовое состояние стало резко ухудшаться с 2018 года. Я раскопал старый отчёт компании.

кредиты и займы

Посмотрите, как в 2018 году резко изменилась структура кредитов.

Резко выросло краткосрочное и долгосрочное кредитование со стороны банков.

Возможно, это связано с покупкой в 2018 году обязательств "Солнечных продуктов" с целью дальнейшего приобретения активов компании.

Но полноценный и нормальный ответ на вопрос "с чего вдруг компания так сильно стала набирать кредиты?" я нашёл лишь в отчёте за 2021 год. Вот цитата из этого отчёта:

«В течение 12 месяцев 2021 г. «Русагро» продолжила участие в государственной программе субсидирования сельскохозяйственного сектора. В том числе, «Русагро» продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки. В соответствии с данной программой, государство предоставляет банкам компенсацию утерянного дохода по кредитам со сниженными процентными ставками, которые предоставляются банками производственным компаниям сельскохозяйственного сектора.»

Обратите внимание, в отчёте вообще указано, что процентная ставка — 1,0-15,9% годовых. То есть, какая реальная там была ставка, нам раскрывать не хотят. Однако из отчёта понятно, что государство часть процентных потерь компенсирует банкам, чтобы сельскохозяйственный сектор получал более выгодные условия.

Хорошо. Вот вам ещё одна вырезка из отчета:

«Финансовый результат и операционный денежный поток Компании подвержены изменению рыночных процентных ставок. Процентный риск возникает у Компании в связи с наличием краткосрочных и долгосрочных кредитов и займов.

Кредиты и займы с плавающими процентными ставками влекут возникновение риска изменения будущих денежных потоков Компании в результате колебаний рыночной процентной ставки.

Кредиты и займы, полученные под фиксированные процентные ставки, являются источником риска изменения справедливой стоимости данных кредитов и займов в результате изменения рыночной процентной ставки.»

Кредиты с плавающими процентными ставками — это очень интересно. Но крайне неэффективно в нашей стране.

Да, конечно, можно говорить о том, что государство помогает сельхозсектору. Что дешевые кредиты — это хорошо (посмотрите на Америку).

Но всё, что я вижу — это резкое ухудшение финансового состояния с 2018 года.

Финансовое состояние

С 2017 года:

1. Долг вырос в 4 раза. С 46,6 миллиардов до 186.

Общий долг в структуре активов вырос с 29% до 51%.

2. Коэффициент текущей ликвидности сократился с 3 до 1,28.

3. Общее количество обязательства компании превысило 60% (против 40% в 2017).

Да, можно констатировать также, что выручка компании выросла почти втрое за этот же период. Но основной рост пришёлся на 20-21 годы — время пандемии, нарушения логистических цепочек и роста цен на продовольственные товары.

Поэтому "накачивание" компании кредитами выглядит весьма сомнительно.

Более того, EBITDA компании составляет 48 миллиардов. И показатель NetDebt/EBITDA вырос с 0,47 до 3 единиц.

Поэтому, как я писал выше, финансовое состояние компании ежегодно падает.

Дивидендная политика

С 2021 года была принята новая дивидендная политика, согласно которой Русагро (MCX:AGRODR) будет выплачивать не менее 50% от чистой прибыли.

Конечно, в этом году по понятным причинам компания от дивидендов отказалась. Но, учитывая рост цен на продовольствие и рост чистой прибыли компании, дивиденды могут быть очень щедрыми. В районе 130-150 рублей на акцию в будущем.

Текущая цена

Знаете, что самое интересное я обнаружил, когда разглядывал эту компанию?

Посмотрите внимательно на график. Прям внимательно.

А теперь внимательно посмотрите на индекс потребительских цен в РФ.

ИПЦ РФ

Интересное совпадение, да?

График цены акций фактически полностью совпадает с графиком изменения инфляции в России.

Отличная закономерность. В 2015 году после кризиса 2014 года инфляция была на пике. Весь год акции росли и к началу 2016 года (видимо, на очень позитивных отчётах) акции дали колоссальную доходность.

Но затем индекс потребительских цен стал снижаться. А вместе с ним рухнула и чистая прибыль. По итогам 16 года она сократилась на 40%. А по итогам 17 сократилась ещё на 60%. Что уж говорить, акции полетели камнем вниз.

Из отчета компании за 2017 год:

«Для сельскохозяйственного бизнеса "Русагро" 2017 г. оказался неудачным: рост объема валового сбора зерна в России и мире, подкрепленный сильным рублем, оказал сильное давление на цены. Резкое падение цен на сахар снизило цену на свеклу. Снижение урожайности по поздним культурам (свекла, кукуруза и соя), частично компенсированное ростом урожайности зерновых, привело к снижению валового сбора урожая на 11%. В результате выручка сельскохозяйственного бизнес-направления сократилась на 11% — до 18,8 млрд руб. Переоценка продукции прошлого года, рост затрат на транспортировку и оплату труда оказали дополнительное отрицательное влияние на показатель EBITDA, опустив рентабельность бизнес-направления до нулевого значения.»

Тут вам и укрепление рубля, и снижение темпов роста инфляции, а по некоторым пунктам даже дефляция.

Иными словами, мы видим отличную закономерность — компания отлично перекладывает рост цен на потребителя, а разницу кладет в карман. С какой-то стороны, эту компанию можно считать защитной гаванью от роста инфляции.

Что мы имеем по итогу?

С одной стороны, постоянно ухудшающееся финансовое состояние. Рост долгов и долговой нагрузки. Финансирование не за счет основной деятельности. Регулярно отрицательный свободный денежный поток. 30% рынка — экспорт.

С другой стороны, мы увидели прекрасную корреляцию роста инфляции и капитализации компании. Что самое интересное, рост капитализации происходит после роста инфляции. По всей видимости, на свежих финансовых отчетах.

Вопрос в том, стоит ли ждать подобного в ближайший год?

В РФ разыгралась неслабая инфляция — это всем известно. Но как повлияет на операционные показатели резкое укрепление рубля? Сказать сложно. Более того, напряженные отношения с Западом тоже могут сказаться на операционной деятельности, 30% выручки — экспорт. С другой стороны, развивающийся мировой продовольственный кризис компании на руку.

Компания однозначно интересна в текущей ситуации. Не долгосрочно из-за своего финансового состояния. А именно в текущей ситуации на фоне роста инфляции. К тому же, последние движения курса доллара говорят, скорее, о том, что государство все же постарается стабилизировать курс в более приятном диапазоне.

А значит, вполне возможно, что мы ещё увидим виток инфляции. Думаю присматриваться к этой компании на небольшую долю. И следить за ближайшими отчетами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба