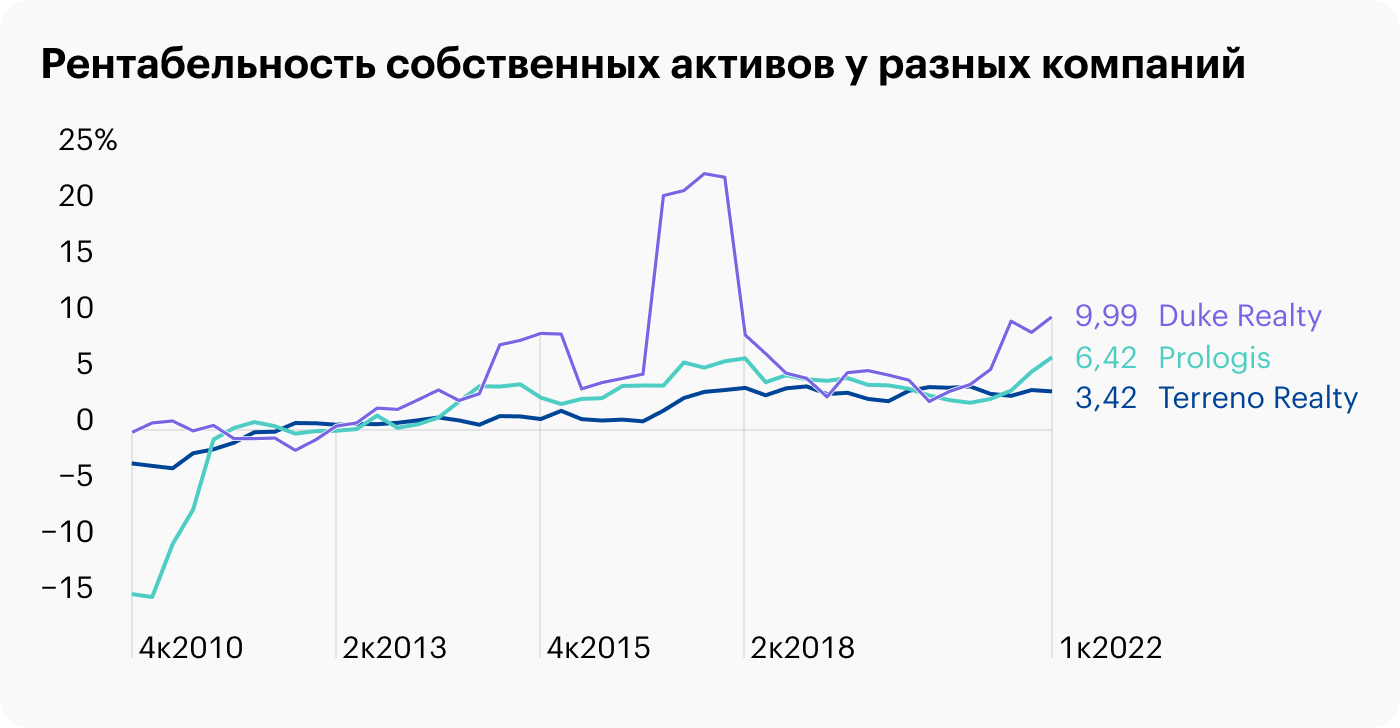

Duke Realty (NYSE: DRE) — американский логистический фонд, сдающий в аренду склады. Компания работает в перспективном секторе и платит не самые плохие дивиденды. Но можно ли рассчитывать на дальнейшее продолжение роста?

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Duke — это американский REIT, он распределяет большую часть прибыли в качестве дивидендов между акционерами. Всего у компании примерно 162 квадратных фута площадей.

Согласно годовому отчету компании, ее выручка делится следующим образом:

Аренда и иные вещи, связанные с управлением недвижимостью, — 93%. В этом сегменте компания в основном сдает в аренду свои склады, но еще и немножко занимается строительством и продажей недвижимости.

Услуги строительства и прочие, которые фонд оказывает другим компаниям, — 7%.

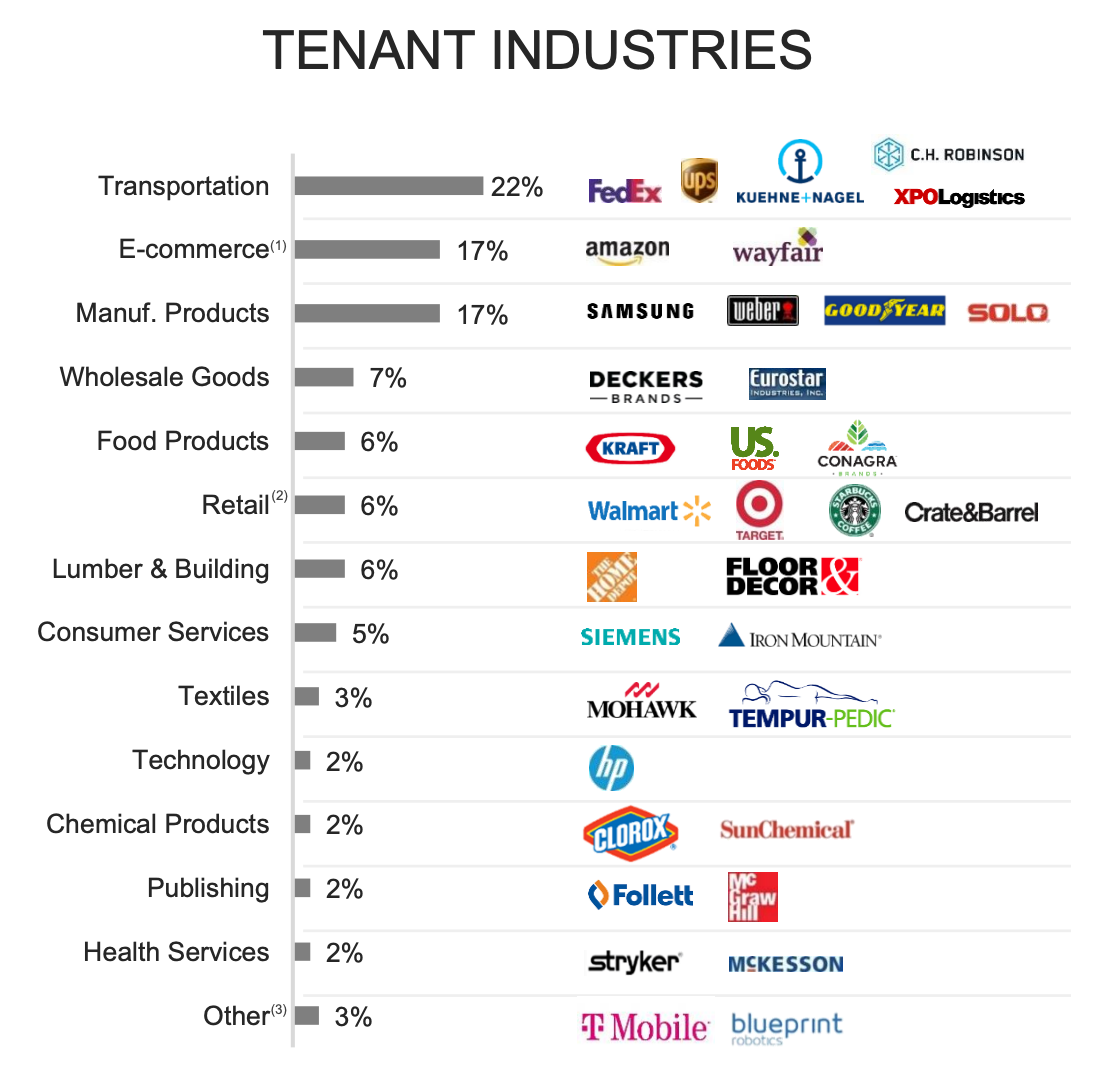

Значительная часть арендаторов компании приходит из сферы транспорта и онлайн-коммерции, но значимое присутствие в структуре арендных доходов компании, например, имеют производственные предприятия.

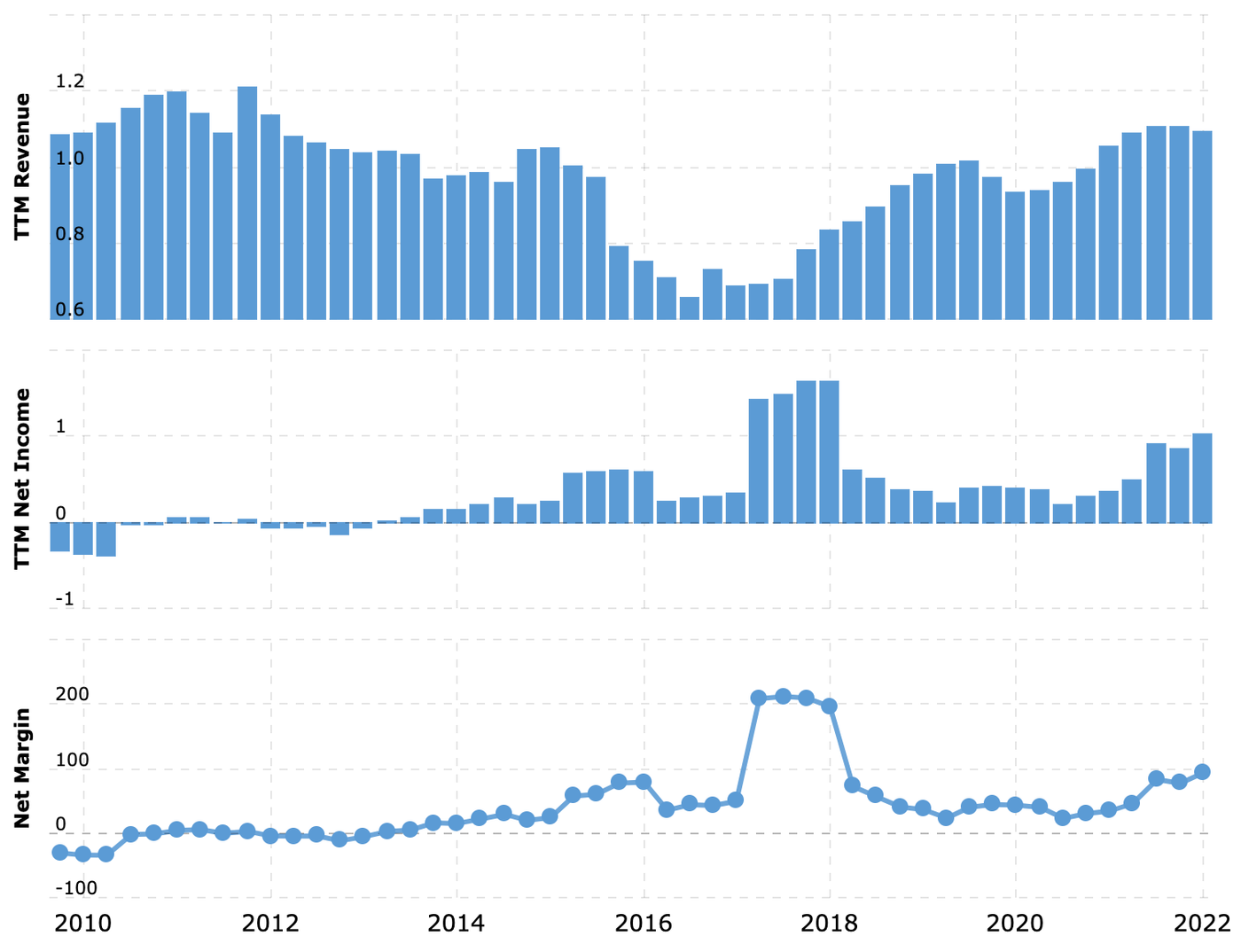

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Дикая итоговая маржа компании сейчас — оптическая иллюзия. Это вызвано разовыми непрофильными доходами Duke от продажи активов. Обычно ее валовая маржа составляет около 70% от выручки. Источник: Macrotrends

Аргументы в пользу компании

Перспективненько. Расширение компаниями логистических мощностей как из-за онлайн-коммерции, так и просто в рамках локализации будет играть Duke на руку и сейчас, и в долгосрочной перспективе.

Диверсификация. Ни на одного из клиентов фонда не приходится более 6% от арендной выручки. Это усиливает переговорную позицию Duke и нивелирует риски для отчетности, возникающие в случае ухода крупного клиента.

15 крупнейших арендаторов

Могут купить. Не так давно коллеги-конкуренты из Prologis безуспешно пытались купить компанию. Duke они оценивали в 61,88 $ за акцию — по цене 147,2 $ за квадратный фут. Это не сильно завышенная цена, ибо европейские активы фонда Blackstone Prologis пытается купить по расценкам на 15% выше.

Учитывая это, на Duke может найтись покупатель с более глубокими карманами, тем более что ввиду своих операционных показателей она выглядит довольно привлекательным активом, а относительно небольшая капитализация в 20,48 млрд долларов делает ее покупку относительно несложным делом.

Дивиденды. Компания платит 1,12 $ на акцию в год, что дает примерно 2,1% годовых. Это не очень много, но есть неплохие перспективы роста выплат в связи с ростом спроса на складские мощности.

Что может помешать

Amazon скукожился. С точки зрения экономики снижение логистических мощностей Amazon не должно ударить по бизнесу логистических REIT:

Amazon — это заметный, но не непропорционально крупный игрок;

множество других компаний пытается сократить отставание в сфере онлайн-коммерции от той же Amazon, и они с радостью займут освободившиеся площади.

Но торможение расширения складов Amazon может оказать сдерживающее влияние на рост цен на аренду в этой сфере — ведь Amazon не особенно смотрела на цену, а другие компании могут оказаться придирчивее.

Также стигма «скукоживания Amazon» будет негативно влиять на образ всех логистических REIT в глазах инвесторов.

Бухгалтерия. У компании 4,252 млрд долларов задолженностей, а непосредственно денег в ее распоряжении очень немного. В условиях повышения ставок долг будет дороговато обслуживать — так что дивиденды могут порезать, особенно если компания решит агрессивно расширяться.

Резюме

Duke Realty — не самый плохой REIT, и, возможно, акции заслуживают внимания спекулятивных инвесторов с прицелом на то, что компанию кто-то купит.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Duke — это американский REIT, он распределяет большую часть прибыли в качестве дивидендов между акционерами. Всего у компании примерно 162 квадратных фута площадей.

Согласно годовому отчету компании, ее выручка делится следующим образом:

Аренда и иные вещи, связанные с управлением недвижимостью, — 93%. В этом сегменте компания в основном сдает в аренду свои склады, но еще и немножко занимается строительством и продажей недвижимости.

Услуги строительства и прочие, которые фонд оказывает другим компаниям, — 7%.

Значительная часть арендаторов компании приходит из сферы транспорта и онлайн-коммерции, но значимое присутствие в структуре арендных доходов компании, например, имеют производственные предприятия.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Дикая итоговая маржа компании сейчас — оптическая иллюзия. Это вызвано разовыми непрофильными доходами Duke от продажи активов. Обычно ее валовая маржа составляет около 70% от выручки. Источник: Macrotrends

Аргументы в пользу компании

Перспективненько. Расширение компаниями логистических мощностей как из-за онлайн-коммерции, так и просто в рамках локализации будет играть Duke на руку и сейчас, и в долгосрочной перспективе.

Диверсификация. Ни на одного из клиентов фонда не приходится более 6% от арендной выручки. Это усиливает переговорную позицию Duke и нивелирует риски для отчетности, возникающие в случае ухода крупного клиента.

15 крупнейших арендаторов

Могут купить. Не так давно коллеги-конкуренты из Prologis безуспешно пытались купить компанию. Duke они оценивали в 61,88 $ за акцию — по цене 147,2 $ за квадратный фут. Это не сильно завышенная цена, ибо европейские активы фонда Blackstone Prologis пытается купить по расценкам на 15% выше.

Учитывая это, на Duke может найтись покупатель с более глубокими карманами, тем более что ввиду своих операционных показателей она выглядит довольно привлекательным активом, а относительно небольшая капитализация в 20,48 млрд долларов делает ее покупку относительно несложным делом.

Дивиденды. Компания платит 1,12 $ на акцию в год, что дает примерно 2,1% годовых. Это не очень много, но есть неплохие перспективы роста выплат в связи с ростом спроса на складские мощности.

Что может помешать

Amazon скукожился. С точки зрения экономики снижение логистических мощностей Amazon не должно ударить по бизнесу логистических REIT:

Amazon — это заметный, но не непропорционально крупный игрок;

множество других компаний пытается сократить отставание в сфере онлайн-коммерции от той же Amazon, и они с радостью займут освободившиеся площади.

Но торможение расширения складов Amazon может оказать сдерживающее влияние на рост цен на аренду в этой сфере — ведь Amazon не особенно смотрела на цену, а другие компании могут оказаться придирчивее.

Также стигма «скукоживания Amazon» будет негативно влиять на образ всех логистических REIT в глазах инвесторов.

Бухгалтерия. У компании 4,252 млрд долларов задолженностей, а непосредственно денег в ее распоряжении очень немного. В условиях повышения ставок долг будет дороговато обслуживать — так что дивиденды могут порезать, особенно если компания решит агрессивно расширяться.

Резюме

Duke Realty — не самый плохой REIT, и, возможно, акции заслуживают внимания спекулятивных инвесторов с прицелом на то, что компанию кто-то купит.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба