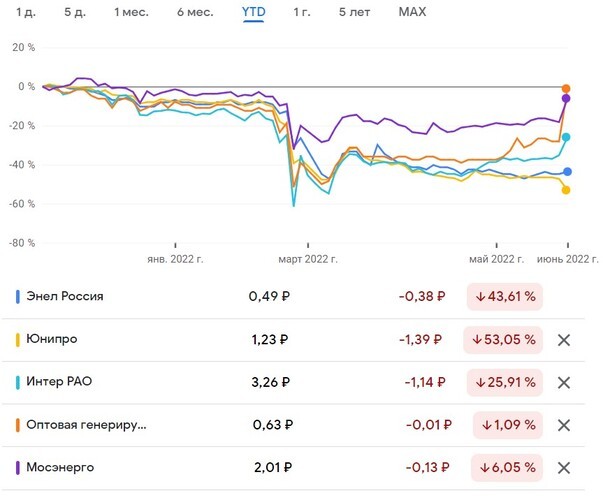

«Энел Россия» (ENRU) и «Юнипро» (UPRO) — российские генерирующие компании, которые принадлежат крупным европейским энергетическим холдингам: итальянской Enel и немецкой Uniper. C начала 2022 г. на российском фондовом рынке акции этих двух компаний показывают одну из самых слабых динамик: бумаги «Энел Россия» упали на 43%, «Юнипро» — на 53%, при этом отраслевые конкуренты — на 10–20%.

Текущая ситуация

Почему «Энел Россия» и «Юнипро» отстают от своего сектора? Акции компаний демонстрируют столь слабую динамику по двум причинам. Первая — отмена дивидендов за 2021 год, вторая причина — желание основного собственника продать данный бизнес и уйти из России.

Начнём с дивидендов. Менеджмент «Энел Россия» полностью отменил дивидендные выплаты за 2021 год, а руководство «Юнипро» обещало во время следующего распределения, которое предварительно запланировано на декабрь 2022 г., рассмотреть возможность доплаты за прошлый год.

Что побудило компании отказаться от дивидендных выплат? Менеджмент «Энел Россия» принял такое решение ещё в начале февраля, чтобы обеспечить финансовую стабильность бизнеса. Компания «Юнипро» объяснила это юридическими ограничениями и поддержанием повышенной ликвидности.

Особенно негативно решение отказаться от дивидендных выплат было воспринято акционерами «Энел Россия», так как компания второй год подряд нарушает свою дивидендную политику. В 2021 г. менеджмент тоже отказался от распределения прибыли, пообещав её выплатить в 2023 г., то есть за 2022 год. Учитывая желание руководства уйти из России, шансы на это снизились.

Что касается желания основного собственника продать российский энергетический бизнес, то европейское руководство «Энел Россия» и «Юнипро» объявило в марте-мае 2022 г., что оно ищет покупателей на свои активы в РФ. Однако сделать это будет сложно по трём причинам: ввиду низкой оценки бизнеса, отсутствия покупателей и сильной конкуренции. Так, не только «Энел Россия» и «Юнипро» изъявили желание уйти, но ещё и финский Fortum.

M&A сделки в РФ

С марта 2022 г. в России было проведено не так много сделок с крупным зарубежным бизнесом, который захотел покинуть нашу страну. В данном разделе мы разберём три наиболее знаковые сделки: покупка «Росбанка», приобретение 30% доли TCS Group и консолидацию дальневосточных активов Kinross Gold.

Основные параметры в сделке по «Росбанку»

«Росбанк» входит в перечень системно значимых банков России, по размеру активов и собственному капиталу в РФ он занимал 11-е место.

Продавец — французский финансовый конгломерат Societe Generale.

Покупатель — частная российская инвестиционная компания «Интеррос».

Сумма сделки — в СМИ утверждалось, что банк могли купить за 104–125 млрд руб., или 1,27–1,53 млрд евро по курсу на 11 апреля.

Оценка — P/BV = 0,5–0,6.

Основные параметры в сделке по TCS Group

TCS Group (TCSG) — один из крупнейших российских онлайн-провайдеров финансовых услуг и инновационных цифровых технологий.

Продавец — основатель Олег Тиньков.

Покупатель — частная российская инвестиционная компания «Интеррос».

Сумма сделки — точной цифры нет, но основной владелец «Интерроса» Владимир Потанин говорил, что 35% доля в банке была куплена за несколько сотен млн долларов, то есть речь идёт об интервале 200–900 млн долл.;

Оценка — P/BV = 0,2–0,85.

Основные параметры в сделке по Kinross Gold

В рамках сделки были проданы все российские активы Kinross Gold: рудники Купол и Двойное, проект Чульбаткан, ряд геологоразведочных площадей и другие объекты производственной инфраструктуры.

Продавец — канадская золотодобывающая компания Kinross Gold.

Покупатель — российская золотодобывающая компания Highland Gold.

Сумма сделки — 340 млн долл.

Оценка — ранее международные инвестиционные банки оценивали эти активы в диапазоне 1,5–2 млрд долл.

Как видно по трём последним крупным сделкам в России, покупатели всегда получали хороший дисконт, вне зависимости от качества актива. Именно поэтому сейчас было бы проблематично продать бизнес «Энел Россия» и «Юнипро» по справедливой цене, по которой акции компаний торговались в 2021 г. Фактически так и произошло. Компании будут проданы с хорошей скидкой.

Контрольный пакет «Энел Россия», которым сейчас владеет итальянская Enel, покупают «Лукойл» и фонд «Газпромбанк-Фрезия». В рамках сделки российские инвесторы заплатят 137 млн евро за 56,43% акций, что примерно эквивалентно цене 0,405 руб. за одну акцию и что на 27% ниже стоимости бумаг на Мосбирже. При этом добровольной оферты всем акционерам в рамках данной сделки может и не быть, если «Лукойл» и фонд «Газпромбанка» разделят 56,43% пакет акций таким образом, чтобы у каждого акционера было меньше 30%.

Что касается «Юнипро», то компанией интересуются три претендента: «Интер РАО» (IRAO), структуры «Газпрома» (GAZP) и «СУЭК». Наиболее настойчивым выглядит «Газпром», который готов выкупить энергетическую компанию по цене 1,5–2 руб. за одну акцию. О сделке могут объявить в ближайшее время, так как европейские акционеры хотят избавиться от актива до 1 июля 2022 г. При этом, в отличие от «Энел Россия», новому собственнику «Юнипро», скорее всего, придётся выставить оферту, так как он купит более 83% акций.

Дивиденды

Если основным акционерам «Энел Россия» и «Юнипро» по какой-то причине не удастся продать свои российские активы, то им потребуется хотя бы частично вернуть свои вложения. Это возможно сделать только через выплату дивидендов. После того как совет директоров «Энел Россия» отменил строительство Родниковской ВЭС, компания способна перейти на выплату всей заработанной годовой прибыли, как это уже делает «Юнипро». Но должен быть снят запрет на вывод средств нерезидентами или найдена легальная лазейка, как это решение ЦБ РФ можно обойти.

Возможные коэффициенты распределения прибыли у «Энел Россия» за 2022 год:

0 руб. — самый вероятный сценарий на фоне предписаний ЦБ и двух нулевых выплат за 2020 и 2021;

65% чистой прибыли — после прохождения пика инвестиций компания планировала вернуться к данной норме распределения, но так как строительство Родниковской ВЭС отменили, то пик инвестиций пройдёт уже в 2021 г.;

100% чистой прибыли — вероятный сценарий выплат в случае снятия ограничений со стороны ЦБ РФ;

Распределение 5,2 млрд руб. — выплата согласно текущей дивидендной политике, что соответствует распределению 0,146 руб. на одну акцию компании.

Возможные коэффициенты распределения прибыли у «Юнипро» в 2022 г.:

0 руб. — возможный сценарий выплат;

10–20 млрд руб. — выплата согласно прогнозу менеджмента, который он сделал после публикации финансовых результатов за I квартал 2022 г. Это соответствует распределению 0,158–0,317 руб. на одну акцию компании.

Если мажоритарные акционеры останутся прежними, то кто заплатит дивиденды за 2022 год — «Энел Россия» или «Юнипро»? Наиболее вероятным сценарием выглядит выплата дивидендов у «Юнипро», так как менеджмент, давая прогноз в конце апреля 2022 г., явно учитывал предписания ЦБ РФ, которые уже действовали два месяца. «Энел» же текущий дивидендный прогноз давал ещё в начале 2021 г.

Финансовые результаты в 2022 году

Руководство «Энел Россия» или «Юнипро» довольно часто делится с инвесторами финансовыми прогнозами на следующий год, что в целом нетипично для российского фондового рынка.

Так, если верить прогнозу менеджмента «Энел Россия», компания в 2022 г. покажет следующие результаты:

EBITDA вырастет на 35%, с 7,8 до 10,5 млрд руб. Прошлый прогноз был 10,6 млрд руб., текущее снижение вероятно связано с задержкой ввода новой станции — Кольской ВЭС, запуск которой был перенесён с мая на октябрь.

Чистая прибыль увеличится на 32%, с 2,58 до 3,4 млрд руб. Прошлый прогноз был равен 3,3 млрд руб.

А что касается финансового прогноза «Юнипро» на 2022 год, то компания рассчитывает выйти на следующие показатели:

EBITDA вырастет на 10–20%, с 30 до 32–36 млрд руб. Прошлый год был равен 34–36 млрд руб., расширение диапазона менеджмент объясняет возросшими рисками из-за геополитической неопределённости.

Компания сохраняет планы по ежегодной выплате 20 млрд руб. до конца 2024 г., что эквивалентно дивидендному распределению 0,317 руб. на одну акцию. Прогнозная дивидендная доходность — 26%.

Сравнение с конкурентами

Что это значит для инвесторов?

Так справедливо ли текущее 40–50% падение акций «Юнипро» и «Энел Россия»? Да, получается, справедливо, если учитывать все факторы:

нулевые дивиденды за 2021 год,

желание основного собственника продать актив,

предписание ЦБ РФ,

панику на российском фондовом рынке.

Но так будет не всегда, и по мере нормализации ситуации котировки компаний, вероятно, покажут более сильную динамику в сравнении со своими отраслевыми конкурентами. Не стоит сбрасывать со счетов этих представителей энергоотрасли, так как в ближайшее время после смены собственников акционеры «Юнипро» могут получить оферту выше рынка, а владельцы бумаг «Энел Россия» — более справедливое дивидендное распределение прибыли.

Текущая ситуация

Почему «Энел Россия» и «Юнипро» отстают от своего сектора? Акции компаний демонстрируют столь слабую динамику по двум причинам. Первая — отмена дивидендов за 2021 год, вторая причина — желание основного собственника продать данный бизнес и уйти из России.

Начнём с дивидендов. Менеджмент «Энел Россия» полностью отменил дивидендные выплаты за 2021 год, а руководство «Юнипро» обещало во время следующего распределения, которое предварительно запланировано на декабрь 2022 г., рассмотреть возможность доплаты за прошлый год.

Что побудило компании отказаться от дивидендных выплат? Менеджмент «Энел Россия» принял такое решение ещё в начале февраля, чтобы обеспечить финансовую стабильность бизнеса. Компания «Юнипро» объяснила это юридическими ограничениями и поддержанием повышенной ликвидности.

Особенно негативно решение отказаться от дивидендных выплат было воспринято акционерами «Энел Россия», так как компания второй год подряд нарушает свою дивидендную политику. В 2021 г. менеджмент тоже отказался от распределения прибыли, пообещав её выплатить в 2023 г., то есть за 2022 год. Учитывая желание руководства уйти из России, шансы на это снизились.

Что касается желания основного собственника продать российский энергетический бизнес, то европейское руководство «Энел Россия» и «Юнипро» объявило в марте-мае 2022 г., что оно ищет покупателей на свои активы в РФ. Однако сделать это будет сложно по трём причинам: ввиду низкой оценки бизнеса, отсутствия покупателей и сильной конкуренции. Так, не только «Энел Россия» и «Юнипро» изъявили желание уйти, но ещё и финский Fortum.

M&A сделки в РФ

С марта 2022 г. в России было проведено не так много сделок с крупным зарубежным бизнесом, который захотел покинуть нашу страну. В данном разделе мы разберём три наиболее знаковые сделки: покупка «Росбанка», приобретение 30% доли TCS Group и консолидацию дальневосточных активов Kinross Gold.

Основные параметры в сделке по «Росбанку»

«Росбанк» входит в перечень системно значимых банков России, по размеру активов и собственному капиталу в РФ он занимал 11-е место.

Продавец — французский финансовый конгломерат Societe Generale.

Покупатель — частная российская инвестиционная компания «Интеррос».

Сумма сделки — в СМИ утверждалось, что банк могли купить за 104–125 млрд руб., или 1,27–1,53 млрд евро по курсу на 11 апреля.

Оценка — P/BV = 0,5–0,6.

Основные параметры в сделке по TCS Group

TCS Group (TCSG) — один из крупнейших российских онлайн-провайдеров финансовых услуг и инновационных цифровых технологий.

Продавец — основатель Олег Тиньков.

Покупатель — частная российская инвестиционная компания «Интеррос».

Сумма сделки — точной цифры нет, но основной владелец «Интерроса» Владимир Потанин говорил, что 35% доля в банке была куплена за несколько сотен млн долларов, то есть речь идёт об интервале 200–900 млн долл.;

Оценка — P/BV = 0,2–0,85.

Основные параметры в сделке по Kinross Gold

В рамках сделки были проданы все российские активы Kinross Gold: рудники Купол и Двойное, проект Чульбаткан, ряд геологоразведочных площадей и другие объекты производственной инфраструктуры.

Продавец — канадская золотодобывающая компания Kinross Gold.

Покупатель — российская золотодобывающая компания Highland Gold.

Сумма сделки — 340 млн долл.

Оценка — ранее международные инвестиционные банки оценивали эти активы в диапазоне 1,5–2 млрд долл.

Как видно по трём последним крупным сделкам в России, покупатели всегда получали хороший дисконт, вне зависимости от качества актива. Именно поэтому сейчас было бы проблематично продать бизнес «Энел Россия» и «Юнипро» по справедливой цене, по которой акции компаний торговались в 2021 г. Фактически так и произошло. Компании будут проданы с хорошей скидкой.

Контрольный пакет «Энел Россия», которым сейчас владеет итальянская Enel, покупают «Лукойл» и фонд «Газпромбанк-Фрезия». В рамках сделки российские инвесторы заплатят 137 млн евро за 56,43% акций, что примерно эквивалентно цене 0,405 руб. за одну акцию и что на 27% ниже стоимости бумаг на Мосбирже. При этом добровольной оферты всем акционерам в рамках данной сделки может и не быть, если «Лукойл» и фонд «Газпромбанка» разделят 56,43% пакет акций таким образом, чтобы у каждого акционера было меньше 30%.

Что касается «Юнипро», то компанией интересуются три претендента: «Интер РАО» (IRAO), структуры «Газпрома» (GAZP) и «СУЭК». Наиболее настойчивым выглядит «Газпром», который готов выкупить энергетическую компанию по цене 1,5–2 руб. за одну акцию. О сделке могут объявить в ближайшее время, так как европейские акционеры хотят избавиться от актива до 1 июля 2022 г. При этом, в отличие от «Энел Россия», новому собственнику «Юнипро», скорее всего, придётся выставить оферту, так как он купит более 83% акций.

Дивиденды

Если основным акционерам «Энел Россия» и «Юнипро» по какой-то причине не удастся продать свои российские активы, то им потребуется хотя бы частично вернуть свои вложения. Это возможно сделать только через выплату дивидендов. После того как совет директоров «Энел Россия» отменил строительство Родниковской ВЭС, компания способна перейти на выплату всей заработанной годовой прибыли, как это уже делает «Юнипро». Но должен быть снят запрет на вывод средств нерезидентами или найдена легальная лазейка, как это решение ЦБ РФ можно обойти.

Возможные коэффициенты распределения прибыли у «Энел Россия» за 2022 год:

0 руб. — самый вероятный сценарий на фоне предписаний ЦБ и двух нулевых выплат за 2020 и 2021;

65% чистой прибыли — после прохождения пика инвестиций компания планировала вернуться к данной норме распределения, но так как строительство Родниковской ВЭС отменили, то пик инвестиций пройдёт уже в 2021 г.;

100% чистой прибыли — вероятный сценарий выплат в случае снятия ограничений со стороны ЦБ РФ;

Распределение 5,2 млрд руб. — выплата согласно текущей дивидендной политике, что соответствует распределению 0,146 руб. на одну акцию компании.

Возможные коэффициенты распределения прибыли у «Юнипро» в 2022 г.:

0 руб. — возможный сценарий выплат;

10–20 млрд руб. — выплата согласно прогнозу менеджмента, который он сделал после публикации финансовых результатов за I квартал 2022 г. Это соответствует распределению 0,158–0,317 руб. на одну акцию компании.

Если мажоритарные акционеры останутся прежними, то кто заплатит дивиденды за 2022 год — «Энел Россия» или «Юнипро»? Наиболее вероятным сценарием выглядит выплата дивидендов у «Юнипро», так как менеджмент, давая прогноз в конце апреля 2022 г., явно учитывал предписания ЦБ РФ, которые уже действовали два месяца. «Энел» же текущий дивидендный прогноз давал ещё в начале 2021 г.

Финансовые результаты в 2022 году

Руководство «Энел Россия» или «Юнипро» довольно часто делится с инвесторами финансовыми прогнозами на следующий год, что в целом нетипично для российского фондового рынка.

Так, если верить прогнозу менеджмента «Энел Россия», компания в 2022 г. покажет следующие результаты:

EBITDA вырастет на 35%, с 7,8 до 10,5 млрд руб. Прошлый прогноз был 10,6 млрд руб., текущее снижение вероятно связано с задержкой ввода новой станции — Кольской ВЭС, запуск которой был перенесён с мая на октябрь.

Чистая прибыль увеличится на 32%, с 2,58 до 3,4 млрд руб. Прошлый прогноз был равен 3,3 млрд руб.

А что касается финансового прогноза «Юнипро» на 2022 год, то компания рассчитывает выйти на следующие показатели:

EBITDA вырастет на 10–20%, с 30 до 32–36 млрд руб. Прошлый год был равен 34–36 млрд руб., расширение диапазона менеджмент объясняет возросшими рисками из-за геополитической неопределённости.

Компания сохраняет планы по ежегодной выплате 20 млрд руб. до конца 2024 г., что эквивалентно дивидендному распределению 0,317 руб. на одну акцию. Прогнозная дивидендная доходность — 26%.

Сравнение с конкурентами

Что это значит для инвесторов?

Так справедливо ли текущее 40–50% падение акций «Юнипро» и «Энел Россия»? Да, получается, справедливо, если учитывать все факторы:

нулевые дивиденды за 2021 год,

желание основного собственника продать актив,

предписание ЦБ РФ,

панику на российском фондовом рынке.

Но так будет не всегда, и по мере нормализации ситуации котировки компаний, вероятно, покажут более сильную динамику в сравнении со своими отраслевыми конкурентами. Не стоит сбрасывать со счетов этих представителей энергоотрасли, так как в ближайшее время после смены собственников акционеры «Юнипро» могут получить оферту выше рынка, а владельцы бумаг «Энел Россия» — более справедливое дивидендное распределение прибыли.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба