Факторы инвестиционной привлекательности

Международная компания публичное акционерное общество «Лента» является одним из ведущих российских ритейлеров и крупнейшим оператором гипермаркетов. Компания оперирует в секторе розничных продаж пищевых продуктов и потребительских товаров, в том числе на сегменте сравнительно недорогих товаров (FMCG). Такая «защитная» специфика бизнеса позволяет Ленте показывать в долгосрочном периоде относительно стабильный уровень чистой рентабельности в диапазоне 3%-5% при росте выручки, превышающем годовой прирост ИПЦ в среднем на 5%-15%.

Бизнес компании демонстрирует высокие темпы развития при усилении рыночных позиций как за счет сохранения высокой операционно-финансовой эффективности, так и с помощью сделок в секторе слияний и поглощений. В мае 2021 г. компания заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH («Билла Россия»). В феврале 2022 г. Лента закрыла сделку по покупке онлайн-ритейлера «Утконос» у своего акционера – «Севергрупп» Алексея Мордашова. Среднегодовой прирост активов Ленты в 2013–2021 гг. составлял высокие для российской экономики 23%.

«Жесткая» дивидендная политика руководства Ленты, несмотря на формируемый ей в рамках наших оценок традиционный, при стабильном отсутствии дивидендов, 10%-ный дисконт к справедливой стоимости, отражает то, что руководство компании уверено в сохранении высокой инвестиционной привлекательности своего бизнеса с учетом текущих и прогнозных рыночных условий.

Основные предположения в прогнозе

Ключевая особенность бизнеса Ленты в том, что ее выручка достаточно четко отражает в своей динамике изменения ИПЦ. Однако, при очень существенном, шоковом, росте инфляции в РФ у компании значимо снижается рентабельность. В то же время, сдержанный, но относительно высокий прирост ИПЦ благоприятен для финансовых показателей Ленты, поскольку несет ей увеличение маржи.

По-прежнему ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., то есть на отметках вблизи долгосрочных средних значений. Основой таких благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей РФ, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Наличие у компании акционера, единолично обладающего контрольным пакетом акций создает риск принятия решений, отражающих только интересы мажоритария, в том числе риск размывания долей миноритарных акционеров. С другой стороны, сравнительно сильная централизация управления позволяет бизнесу, в периоды, благоприятные для роста, сравнительно быстро принимать решения, направленные на усиление рыночных позиций, опережая конкурентов. Указанные риски и возможности мы, в итоге, отразили в 10%-ном дисконте к справедливой стоимости акций Ленты. Полагаем данную оценку консервативной, отражающей, преимущественно, риски инвестиций в бумаги Ленты.

Операционные показатели и прогнозы

Компания по итогам I пг. 2022 г. увеличила торговую сеть на 403 магазина. Из них 404 - это магазины малых форматов. Общее количество магазинов сети по состоянию на конец II кв. 2022 г. составило 809, из них 254 гипермаркета. Торговая площадь Компании увеличилась на 250 тыс. кв. м. и составила 1 779 тыс. кв. м., что означает рост на 16,3% г./г. Онлайн-выручка увеличилась на 159%, до 20,4 млрд руб.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 11% против порядка 17% в 2013–2021 гг. Причина оценочного замедления в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

За 2022 г. Лента планирует увеличить количество магазинов не менее чем на 100 единиц.

Этот прогноз, согласно комментариям менеджмента, отражает текущую неопределённую макроэкономическую ситуацию. В 2022 г. Лента продолжит искать возможности для роста и расширения с использованием существующих и новых форматов, а также дальнейшего развития своего онлайн-бизнеса. Компания также оставляет за собой право пересматривать свой прогноз в течение года или в случае появления дополнительной информации о влиянии текущих рыночных условий на бизнес.

В рамках оценок на основе исторической динамики американского рынка интернет-коммерции, ожидаем, что доля онлайн-продаж Ленты к 2027 г. увеличится до 17% против порядка 6% на середину 2022 г.

Финансовые показатели и прогнозы

Выручка компании в 1 пг. 2022 г. выросла на 20,3% г./г., до 262,5 млрд руб. Сопоставимые продажи (LFL) увеличились на 5,2%, на фоне роста среднего чека на 9% и снижения трафика на 3,6%.

Показатель EBITDA составил 20,7 млрд руб. Чистая прибыль снизилась на 36,7% г./г. и составила 3,23 млрд руб. Рентабельность чистой прибыли составила 1,2%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Соотношение чистого долга к EBITDA выросло до 1,9х против 1,4х по итогам 2 пг. 2021 г., остается на комфортном для бизнеса уровне. По всем долговым обязательствам компании установлен фиксированный процент и они полностью номинированы в рублях, что соответствует структуре доходов.

Капитальные расходы в 1 пг. составили 7,2 млрд руб., увеличившись на 43,3%.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 25% в 2010–2012 гг. и 18% в 2013–2021 гг. Полагаем данную оценку консервативной, однако, она учитывает повышенные риски для бизнеса магазинов больших форматов отмечавшиеся на рынке в последние годы на фоне нестабильности потребительского спроса роста онлайн-продаж.

С учетом стабильности бизнес-приоритетов компании ожидаем сохранения соотношения капитальных инвестиций к выручке на уровне 2%-4%, сформированном в 2019–2021 гг., после периода активного роста CAPEX в первой половине 2010-х гг.

На этом фоне и с учетом оценок, представленных выше, ожидаем в рамках базового сценария сохранения компанией среднегодового показателя чистого денежного потока к выручке в 2022–2027 гг. на уровне 1% против также 1% в 2010–2012 гг. и -5% в 2013–2021 гг.

В рамках данных оценок, выручка, EBITDA и чистая прибыль Ленты в 2022 г., согласно нашему базовому прогнозу, составят 581,6 млрд руб., 46,5 млрд руб. и 13,1 млрд руб.

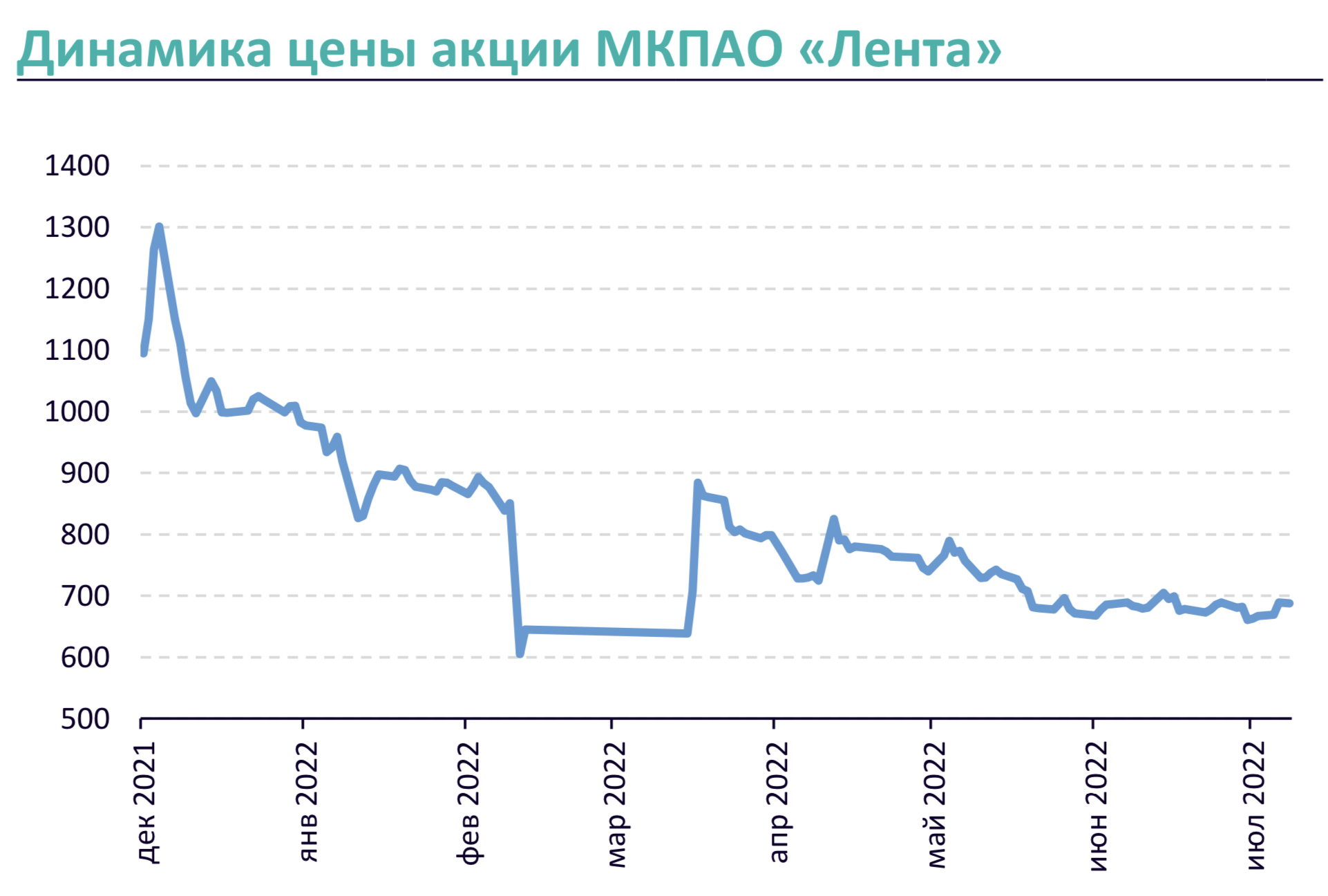

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Ленты наш расчетный целевой уровень стоимости обыкновенной акции компании по итогам ближайших 12 месяцев составляет 1 023,44 руб. за бумагу, что предполагает 30%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски

Международная компания публичное акционерное общество «Лента» является одним из ведущих российских ритейлеров и крупнейшим оператором гипермаркетов. Компания оперирует в секторе розничных продаж пищевых продуктов и потребительских товаров, в том числе на сегменте сравнительно недорогих товаров (FMCG). Такая «защитная» специфика бизнеса позволяет Ленте показывать в долгосрочном периоде относительно стабильный уровень чистой рентабельности в диапазоне 3%-5% при росте выручки, превышающем годовой прирост ИПЦ в среднем на 5%-15%.

Бизнес компании демонстрирует высокие темпы развития при усилении рыночных позиций как за счет сохранения высокой операционно-финансовой эффективности, так и с помощью сделок в секторе слияний и поглощений. В мае 2021 г. компания заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH («Билла Россия»). В феврале 2022 г. Лента закрыла сделку по покупке онлайн-ритейлера «Утконос» у своего акционера – «Севергрупп» Алексея Мордашова. Среднегодовой прирост активов Ленты в 2013–2021 гг. составлял высокие для российской экономики 23%.

«Жесткая» дивидендная политика руководства Ленты, несмотря на формируемый ей в рамках наших оценок традиционный, при стабильном отсутствии дивидендов, 10%-ный дисконт к справедливой стоимости, отражает то, что руководство компании уверено в сохранении высокой инвестиционной привлекательности своего бизнеса с учетом текущих и прогнозных рыночных условий.

Основные предположения в прогнозе

Ключевая особенность бизнеса Ленты в том, что ее выручка достаточно четко отражает в своей динамике изменения ИПЦ. Однако, при очень существенном, шоковом, росте инфляции в РФ у компании значимо снижается рентабельность. В то же время, сдержанный, но относительно высокий прирост ИПЦ благоприятен для финансовых показателей Ленты, поскольку несет ей увеличение маржи.

По-прежнему ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., то есть на отметках вблизи долгосрочных средних значений. Основой таких благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей РФ, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Наличие у компании акционера, единолично обладающего контрольным пакетом акций создает риск принятия решений, отражающих только интересы мажоритария, в том числе риск размывания долей миноритарных акционеров. С другой стороны, сравнительно сильная централизация управления позволяет бизнесу, в периоды, благоприятные для роста, сравнительно быстро принимать решения, направленные на усиление рыночных позиций, опережая конкурентов. Указанные риски и возможности мы, в итоге, отразили в 10%-ном дисконте к справедливой стоимости акций Ленты. Полагаем данную оценку консервативной, отражающей, преимущественно, риски инвестиций в бумаги Ленты.

Операционные показатели и прогнозы

Компания по итогам I пг. 2022 г. увеличила торговую сеть на 403 магазина. Из них 404 - это магазины малых форматов. Общее количество магазинов сети по состоянию на конец II кв. 2022 г. составило 809, из них 254 гипермаркета. Торговая площадь Компании увеличилась на 250 тыс. кв. м. и составила 1 779 тыс. кв. м., что означает рост на 16,3% г./г. Онлайн-выручка увеличилась на 159%, до 20,4 млрд руб.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 11% против порядка 17% в 2013–2021 гг. Причина оценочного замедления в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

За 2022 г. Лента планирует увеличить количество магазинов не менее чем на 100 единиц.

Этот прогноз, согласно комментариям менеджмента, отражает текущую неопределённую макроэкономическую ситуацию. В 2022 г. Лента продолжит искать возможности для роста и расширения с использованием существующих и новых форматов, а также дальнейшего развития своего онлайн-бизнеса. Компания также оставляет за собой право пересматривать свой прогноз в течение года или в случае появления дополнительной информации о влиянии текущих рыночных условий на бизнес.

В рамках оценок на основе исторической динамики американского рынка интернет-коммерции, ожидаем, что доля онлайн-продаж Ленты к 2027 г. увеличится до 17% против порядка 6% на середину 2022 г.

Финансовые показатели и прогнозы

Выручка компании в 1 пг. 2022 г. выросла на 20,3% г./г., до 262,5 млрд руб. Сопоставимые продажи (LFL) увеличились на 5,2%, на фоне роста среднего чека на 9% и снижения трафика на 3,6%.

Показатель EBITDA составил 20,7 млрд руб. Чистая прибыль снизилась на 36,7% г./г. и составила 3,23 млрд руб. Рентабельность чистой прибыли составила 1,2%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Соотношение чистого долга к EBITDA выросло до 1,9х против 1,4х по итогам 2 пг. 2021 г., остается на комфортном для бизнеса уровне. По всем долговым обязательствам компании установлен фиксированный процент и они полностью номинированы в рублях, что соответствует структуре доходов.

Капитальные расходы в 1 пг. составили 7,2 млрд руб., увеличившись на 43,3%.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 25% в 2010–2012 гг. и 18% в 2013–2021 гг. Полагаем данную оценку консервативной, однако, она учитывает повышенные риски для бизнеса магазинов больших форматов отмечавшиеся на рынке в последние годы на фоне нестабильности потребительского спроса роста онлайн-продаж.

С учетом стабильности бизнес-приоритетов компании ожидаем сохранения соотношения капитальных инвестиций к выручке на уровне 2%-4%, сформированном в 2019–2021 гг., после периода активного роста CAPEX в первой половине 2010-х гг.

На этом фоне и с учетом оценок, представленных выше, ожидаем в рамках базового сценария сохранения компанией среднегодового показателя чистого денежного потока к выручке в 2022–2027 гг. на уровне 1% против также 1% в 2010–2012 гг. и -5% в 2013–2021 гг.

В рамках данных оценок, выручка, EBITDA и чистая прибыль Ленты в 2022 г., согласно нашему базовому прогнозу, составят 581,6 млрд руб., 46,5 млрд руб. и 13,1 млрд руб.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Ленты наш расчетный целевой уровень стоимости обыкновенной акции компании по итогам ближайших 12 месяцев составляет 1 023,44 руб. за бумагу, что предполагает 30%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба