5 августа 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в четверг, 4 августа. Четыре торговых дня завершилось в августе – четыре дня снижения. Снижение цен на нефть и укрепление рубля к доллару можно назвать основными факторами давления в рамках предпоследнего торгового дня недели.

На 19:00 мск:

Индекс МосБиржи — 2 116,58 п. (-0,35%), с нач. года -44,1%

Индекс РТС — 1 104,77 п. (-0,11%), с нач. года -30,8%

Дивидендная доходность индекса МосБиржи составляет 6,2 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Итоги российского рынка

Из 10 отраслевых индексов 4 выросли и 6 снизились по итогам дня.

Лидером роста стал IT-сектор (+3,4%), благодаря уверенному росту акций HeadHunter, OZON, VK и «Яндекса».

Аутсайдером дня стал сектор «Электроэнергетики» (-2,4%), где заметно подешевели акции «Россетей», «Интер РАО», «ФСК ЕЭС» и «РусГидро».

Бумаги OZON Holdings, VK Group и «Яндекса» пользуются спросом на новостях о том, что правительство выделяет 130 млрд рублей в виде льготных кредитов для обеспечения средствами компаний, которые нуждаются в них для выполнения своих обязательств перед держателями еврооблигаций.

История вопроса заключается в том, что у «Яндекса», VK и Ozon ранее были выпущены конвертируемые облигации, номинированные в долларах США - на $1,25 млрд, на $400 млн и на $750 млн соответственно. Компаниям с характерным финансовым профилем (высокие темпы роста выручки, но существенные убытки, связанные с развитием бизнеса) и иностранной юрисдикций холдинга было проще привлекать капитал на зарубежных рынках. Впрочем, в связи с санкциями, ситуация коренным образом поменялась, и теперь держатели бондов имеют право досрочного погашения данных инструментов, что создает определенные финансовые риски для бизнеса. Однако теперь, за счет анонсированных мер господдержки, проблема с управлением капитала может выправиться. Ранее высокая системная значимость для российской экономики компаний «Яндекс», VK и Ozon обсуждалась на высшем государственном уровне. Тем не менее, инвесторам будет интересно ознакомиться с условиями данного вида кредитования. Весьма оптимистичная новость, особенно для бумаг «Яндекса», где господдержка может подразумевать снижение рисков разделения бизнеса на российских и зарубежный и оттока технологий.

Пожарные полностью устранили возгорание на складе OZON в Подмосковье. Существенных рисков для ликвидности и операционной деятельности компании нет, заявили в пресс-службе OZON.

Бумаги электроэнергетиков отыгрывали историю об условиях слияния «Россетей» с «ФСК ЕЭС». В собственности государства останется 75% бумаг плюс одна акция. Коэффициенты конвертации были определены, как одна бумага «Россетй» к 6,7 акций ФСК. До объявления коэффициентов по рыночным ценам прайсилось соотношение примерно одна к восьми. Давление повышается рисками консолидации в секторе электроэнергетиков с повышением доли государственного участия в компаниях.

Другие корпоративные новости

По данным АЕБ, июль 2022 г. ознаменовался падением уровня продаж новых автомобилей в России на 74,9% или на 96 819 штук по сравнению с июлем 2021 года, продажи составили 32 412 автомобилей Продажи российского автопроизводителя «Соллерс Авто» в июле 2022 года на внутреннем рынке снизились в годовом выражении в 2,4 раза (на 58,2%), до 1 955 единиц, следует из данных Ассоциации европейского бизнеса. В первые семь месяцев 2022 года «АвтоВАЗ» продал на внутреннем рынке 85 037 автомобилей Lada, что в 2,7 раза меньше, чем за аналогичный период прошлого года.

Evraz в первом полугодии 2022 года получил $2,486 млрд EBITDA по МСФО (рост на 19,4% к I полугодию 2021 года). Рентабельность по EBITDA снизилась до 30,7% (годом ранее 33,7%). Выручка увеличилась относительно первого полугодия 2021 года на 31% и составила $8,097 млрд. Чистая прибыль в первом полугодии рухнула до $6 млн против $1,212 млрд годом ранее. По итогам первого полугодия 2022 года чистый долг Evraz составил $3,165 млрд, общий долг - $3,958 млрд. Соотношение чистый долг/EBITDAна конец июня равнялось 0,6х.

Выручка телекоммуникационного холдинга VEON во II квартале 2022 г. увеличилась на 5,6% г/г до $2 млрд рублей. EBITDA увеличилась на 13%, до $913 млн. В национальных валютах рост составил 14,1%. Маржинальность по EBITDA составила 45,4% против 42,4% годом ранее. Чистая прибыль составила $183 млн, увеличившись год к году на 43,5%. Чистая прибыль VEON, относящаяся к акционерам холдинга, выросла на 34%, до $135 млн.

По итогам дня из 41 акции индекса МосБиржи: 18 подорожали и 22 подешевели.

42,9 % компаний индекса торгуются выше своей 50-дневной МА, 42,9 % торгуются выше своей 100-дневной МА, 9,5 % торгуются выше своей 200-дневной МА.

Внешний фон

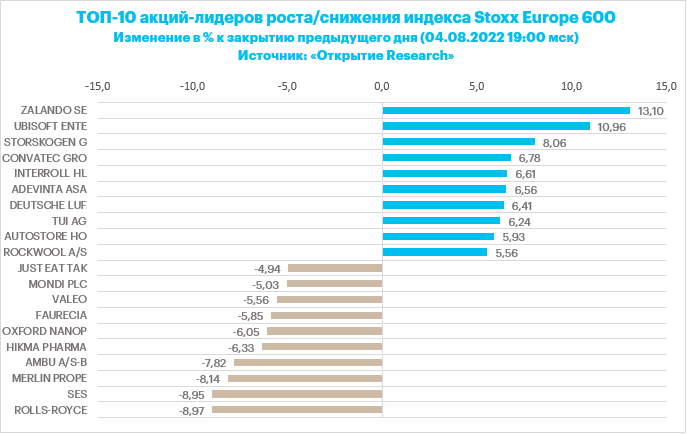

Европейские акции уверенно выросли в четверг. Панъевропейский индекс Stoxx Europe 600 5-й день подряд торгуется выше 100-дневной скользящей средней линии. В рамках торгов был сформирован максимум с 8 июня. Закрытие также почти на 2-месячном пике.

Даже британский фондовый рынок заверил день в символическом плюсе. Банк Англии реализовал в четверг крупнейшее с 1995 года повышение ставок, повысил ставку на 50 б.п. до 1,75%, что широко ожидалось в финансовом сообществе. При этом ЦБ предупредил, что рецессия в Великобритании начнется в 4-м квартале и продлится весь 2023 год. Официальный прогноз предполагает, что экономика сократится на 2,1%. Банк Англии повысил инфляционный прогноз в октябре до 13,3% на фоне резкого роста цен на газ, предупредил, что инфляционное давление будет повышенным в течение 2023 года. Это приведет к дальнейшему снижению реальных располагаемых доходов. Масштабы падения показателя будут максимальными за последние 60 лет.

Учитывая текущую экономическую ситуацию в регионе, позитивная динамика рынков предполагает, что рецессия будет в Европе весьма умеренной и непродолжительной. Похоже, рынок торгует сценарий, при котором в 2023 года в рамках конфликта на Украине установится перемирие, нового конфликта на Балканах не будет, Европа сможет успешно диверсифицировать свою энергетику и сформировать достаточный для прохождения зимы запас газа, при этом выборы в Италии завершатся без сюрпризов и новое правительство страны будет проводить ортодоксальную экономическую политику. Довольно оптимистичный сценарий. Осталось только воплотить его в жизнь.

Акции Rolls-Royce Holdings упали, поскольку операционная прибыль за первое полугодие оказалась ниже прогнозов аналитиков.

Акции Hikma Pharmaceuticals также подешевели, поскольку компания сократила годовой прогноз выручки от продажи дженериков.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 66,9 % компаний индекса торгуются выше своей 50-дневной МА, 49,6 % торгуются выше своей 100-дневной МА, 32,2 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 985,81 п. (+0,15%), с нач. года -20,0%

Stoxx Europe 600 — 439,06 п. (+0,18%), с нач. года -10,0%

DAX — 13 662,68 п. (+0,55%), с нач. года -14,0%

FTSE 100 — 7 448,06 п. (+0,03%), с нач. года +0,6%

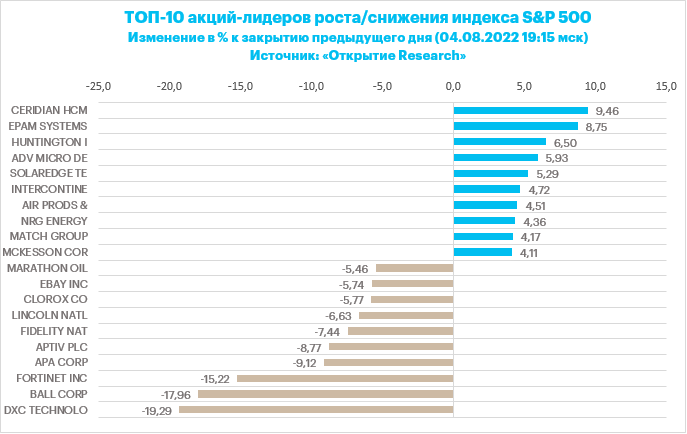

На американском фондовом рынке мы наблюдали разнонаправленную динамику индексов ближе к середине сессии. DJIA снижался, S&P 500 незначительно погружался в красную зону, а Nasdaq рос. В августе торговая активность снизилась. Падение акций Apple и Fortinet оказало давление на настроение инвесторов (Fortinet сократила прогноз доходов от продажи услуг). Однако сильный отчет Alibaba стимулировал рост акций таких компаний, как JD.com и Pinduoduo Inc., что поддержала рост индекса Nasdaq 100.

Сезон отчетности по-прежнему является драйвером попыток роста рынка. Корпоративные результаты в целом выглядят весьма позитивно. Однако инверсия кривой доходности казначейских облигаций продолжает указывать на риск экономического спада. Экономические данные текущей недели снизили опасения по поводу рецессии. И здесь у рынка два нарратива. Первый предполагает сохраняющийся экономический рост в США, который будет поддерживать инфляцию и стимулировать ФРС продолжать повышать ставку. Здесь отсутствие рецессии – позитив для фондового рынка, а ужесточение денежно-кредитной политики – негатив. Второй нарратив – экономический рост все-таки куда более заметно снизится, но это приведет к снижению инфляции и позволит ФРС не столь агрессивно повышать ставку или же поставить цикл на паузу.

Выбор между двумя нарративами позволит сделать публикуемый завтра отчет по рынку труда в США.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,4 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 75,5 % компаний индекса торгуются выше своей 50-дневной МА, 52,2 % торгуются выше своей 100-дневной МА, 36,2 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

S&P 500 — 4 153,44 п. (-0,04%), с нач. года -12,9%

VIX — 22,18 п. (+0.23 пт), с нач. года +4.96 пт

MSCI World — 2 755,25 п. (+0,99%), с нач. года -14,7%

Нефть

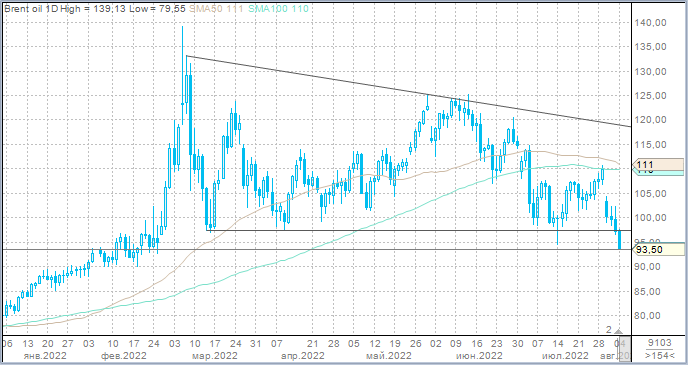

Цены на нефть в четверг продолжили снижение и упали до минимума почти за полгода. Американская легкая нефть WTI впервые с 24 февраля, когда началась российская спецоперация на Украине, упала ниже $90/барр. Американцы, оказывается, тоже умеют экономить. В этом году в рамках летнего автомобильного сезона американцы садятся за руль (если судить по потреблению бензина) даже реже, чем летом пандемийного 2020 года, когда перемещение людей остановили карантины и локдауны. Опубликованная накануне статистика Управления по энергетической информации США показала, что в среднем за последние 4 недели спрос на бензин примерно на 1 млн баррелей в день ниже сезонной нормы, которая была до пандемии.

Разговоры о рецессии в экономике США, особенно после двух кварталов отрицательного экономического роста, а также разговоры о рецессии в Европе, слышны все чаще и звучат все громче. Это позволит устранить дисбалансы на рынке нефти не через увеличение предложения, а через сокращение спроса.

Несмотря на наблюдаемое в последнее время снижение цен на нефть, Саудовская Аравия подняла официальные закупочные цены для покупателей из Азии до рекордного уровня. В сентябре саудиты будут продавать азиатским НПЗ арабскую легкую нефть с премией 9,8 доллара за баррель к ближневосточному бенчмарку. Это будет на 50 центов за баррель дороже, чем в августе. Азия – ключевой для Саудовской Аравии регион. Если для азиатских покупателей повышаются цены, это является сигналом того, что саудиты по-прежнему видят очень высокий спрос.

Рынок нефти по-прежнему остается в бэквордации, которая считается бычьей структурой (ближние фьючерсы стоят дороже дальних), поскольку накопление резервов с целью перепродажи через некоторое время по более высокой цене не является привлекательной стратегией. Однако спред между самым ближним и следующим фьючерсом на WTI оказался меньше 1 доллара за баррель впервые с апреля. Это отражает тот факт, что пик летнего автомобильного сезона пройден.

На 19:40 мск:

Brent, $/бар. — 93,76 (-3,12%), с нач. года +20,5%

WTI, $/бар. — 88,01 (-2,92%), с нач. года +17,0%

Urals, $/бар. — 62,04 (-5,22%), с нач. года -19,2%

Золото, $/тр. унц. — 1 790,64 (+1,44%), с нач. года -2,1%

Серебро, $/тр. унц. — 20,17 (+0,56%), с нач. года -12,4%

Алюминий, $/т — 2 404,50 (+2,59%), с нач. года -14,4%

Медь, $/т — 7 736,50 (+1,15%), с нач. года -20,4%

Никель, $/т — 22 220,00 (-0,03%). с нач. года +7,0%

Валютный рынок

Доллар укрепился против норвежской кроны и канадского конкурента, которые просели по факту снижения цен на нефть, но при этом ослаб против остальных конкурентов из Большой десятки. Давление на доллар оказало снижение доходностей трежерис. Казначейские облигации в четверг были мало волатильны, но изменчивы: утром доходность десятилеток пыталась пробить 2,75%, к началу американских торгов показатель упал до 2,65%, а во второй половине сессии составлял 2,7%. В целом мы связываем динамику доллара в четверг с фиксацией прибылей по длинным позициям со стороны спекулянтов перед публикацией данных по занятости в США.

Рубль укрепился к доллару, но курс USDRUB оставался выше психологического уровня 60,00. При этом российская валюта также незначительно укрепилась против юаня, но подешевела на 50 копеек к евро.

Торговый объем в паре доллар/рубль составил 91,8 млрд рублей по сравнению с 77,2 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 63,2 млрд рублей против 55,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 53 млрд рублей против 50,6 млрд рублей в предыдущий день. 11 торговых дней подряд объем превышает 50 млрд рублей.

Пожалуй, ключевой новостью дня для рубля стала публикация Банком России документа для общественного обсуждения под названием «Финансовый рынок: новые задачи в современных условиях». В рамках документа регулятор в очередной раз объяснил, почему доллар и евро стали токсичными валютами для использования как в международном, так и во внутреннем платежном обороте. Как отметил ЦБ, в сложившихся условиях постепенный отказ от использования валют недружественных государств представляется неизбежным процессом. ЦБ намерен способствовать ускорению девалютизации банковских операций.

Банки РФ не могут выдавать наличные доллары и евро своим клиентам, поскольку оптовые поставки USD и EUR в виде банкнот на территорию России прекращены. ЦБ отмечает постоянно растущее количество отказов со стороны иностранных контрагентов из недружественных государств проводить платежи по коррсчетам российских банков, даже не подпавших под санкции.

Банковский сектор будет продолжать выдавливать бизнес и население из доллара и евро, в целом из валют недружественных стран. Банки не будут предоставлять возможность открывать вклады в долларах и евро, будут вводить комиссии за обслуживание валютных счетов, которые будут нивелировать привлекательность хранения и использования токсичных валют для бизнеса и населения. Кредитование в токсичных валютах также будет схлопываться.

При этом основа дедолларизации, о чем ЦБ открыто говорит уже несколько месяцев, это переход в расчетах по внешней торговле в валюты дружественных стран.

Нефинансовым организациям целесообразно перевести накопленные валютные средства в валютах недружественных стран в иные валюты, считает ЦБ. В отношении компаний с государственным участием будет оправдан выпуск Правительством РФ соответствующих директив (рекомендаций). Аналогичные рекомендации Правительства РФ могут касаться необходимости отказа от использования в новых контрактах валют недружественных стран, а где это невозможно в сжатые сроки — включение в контракты условий, допускающих исполнение требований в рублях или валютах дружественных стран.

Минфин при этом пока не видит необходимости в таких директивах, аргументируя тем, что государственные компании и так стараются избавиться от ненадежных валют.

На 19:40 мск:

EUR/USD — 1,023 (+0,63%), с начала года -10,0%

GBP/USD — 1,2152 (+0,02%), с начала года -10,2%

USD/JPY — 133,12 (-0,55%), с начала года +15,7%

Индекс доллара — 105,894 (-0,57%), с начала года +10,7%

USD/RUB (Мосбиржа) — 60,35 (-0,38%), с начала года -19,7%

EUR/RUB (Мосбиржа) — 61,5 (+0,85%), с начала года -28,0%

На 19:00 мск:

Индекс МосБиржи — 2 116,58 п. (-0,35%), с нач. года -44,1%

Индекс РТС — 1 104,77 п. (-0,11%), с нач. года -30,8%

Дивидендная доходность индекса МосБиржи составляет 6,2 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Итоги российского рынка

Из 10 отраслевых индексов 4 выросли и 6 снизились по итогам дня.

Лидером роста стал IT-сектор (+3,4%), благодаря уверенному росту акций HeadHunter, OZON, VK и «Яндекса».

Аутсайдером дня стал сектор «Электроэнергетики» (-2,4%), где заметно подешевели акции «Россетей», «Интер РАО», «ФСК ЕЭС» и «РусГидро».

Бумаги OZON Holdings, VK Group и «Яндекса» пользуются спросом на новостях о том, что правительство выделяет 130 млрд рублей в виде льготных кредитов для обеспечения средствами компаний, которые нуждаются в них для выполнения своих обязательств перед держателями еврооблигаций.

История вопроса заключается в том, что у «Яндекса», VK и Ozon ранее были выпущены конвертируемые облигации, номинированные в долларах США - на $1,25 млрд, на $400 млн и на $750 млн соответственно. Компаниям с характерным финансовым профилем (высокие темпы роста выручки, но существенные убытки, связанные с развитием бизнеса) и иностранной юрисдикций холдинга было проще привлекать капитал на зарубежных рынках. Впрочем, в связи с санкциями, ситуация коренным образом поменялась, и теперь держатели бондов имеют право досрочного погашения данных инструментов, что создает определенные финансовые риски для бизнеса. Однако теперь, за счет анонсированных мер господдержки, проблема с управлением капитала может выправиться. Ранее высокая системная значимость для российской экономики компаний «Яндекс», VK и Ozon обсуждалась на высшем государственном уровне. Тем не менее, инвесторам будет интересно ознакомиться с условиями данного вида кредитования. Весьма оптимистичная новость, особенно для бумаг «Яндекса», где господдержка может подразумевать снижение рисков разделения бизнеса на российских и зарубежный и оттока технологий.

Пожарные полностью устранили возгорание на складе OZON в Подмосковье. Существенных рисков для ликвидности и операционной деятельности компании нет, заявили в пресс-службе OZON.

Бумаги электроэнергетиков отыгрывали историю об условиях слияния «Россетей» с «ФСК ЕЭС». В собственности государства останется 75% бумаг плюс одна акция. Коэффициенты конвертации были определены, как одна бумага «Россетй» к 6,7 акций ФСК. До объявления коэффициентов по рыночным ценам прайсилось соотношение примерно одна к восьми. Давление повышается рисками консолидации в секторе электроэнергетиков с повышением доли государственного участия в компаниях.

Другие корпоративные новости

По данным АЕБ, июль 2022 г. ознаменовался падением уровня продаж новых автомобилей в России на 74,9% или на 96 819 штук по сравнению с июлем 2021 года, продажи составили 32 412 автомобилей Продажи российского автопроизводителя «Соллерс Авто» в июле 2022 года на внутреннем рынке снизились в годовом выражении в 2,4 раза (на 58,2%), до 1 955 единиц, следует из данных Ассоциации европейского бизнеса. В первые семь месяцев 2022 года «АвтоВАЗ» продал на внутреннем рынке 85 037 автомобилей Lada, что в 2,7 раза меньше, чем за аналогичный период прошлого года.

Evraz в первом полугодии 2022 года получил $2,486 млрд EBITDA по МСФО (рост на 19,4% к I полугодию 2021 года). Рентабельность по EBITDA снизилась до 30,7% (годом ранее 33,7%). Выручка увеличилась относительно первого полугодия 2021 года на 31% и составила $8,097 млрд. Чистая прибыль в первом полугодии рухнула до $6 млн против $1,212 млрд годом ранее. По итогам первого полугодия 2022 года чистый долг Evraz составил $3,165 млрд, общий долг - $3,958 млрд. Соотношение чистый долг/EBITDAна конец июня равнялось 0,6х.

Выручка телекоммуникационного холдинга VEON во II квартале 2022 г. увеличилась на 5,6% г/г до $2 млрд рублей. EBITDA увеличилась на 13%, до $913 млн. В национальных валютах рост составил 14,1%. Маржинальность по EBITDA составила 45,4% против 42,4% годом ранее. Чистая прибыль составила $183 млн, увеличившись год к году на 43,5%. Чистая прибыль VEON, относящаяся к акционерам холдинга, выросла на 34%, до $135 млн.

По итогам дня из 41 акции индекса МосБиржи: 18 подорожали и 22 подешевели.

42,9 % компаний индекса торгуются выше своей 50-дневной МА, 42,9 % торгуются выше своей 100-дневной МА, 9,5 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции уверенно выросли в четверг. Панъевропейский индекс Stoxx Europe 600 5-й день подряд торгуется выше 100-дневной скользящей средней линии. В рамках торгов был сформирован максимум с 8 июня. Закрытие также почти на 2-месячном пике.

Даже британский фондовый рынок заверил день в символическом плюсе. Банк Англии реализовал в четверг крупнейшее с 1995 года повышение ставок, повысил ставку на 50 б.п. до 1,75%, что широко ожидалось в финансовом сообществе. При этом ЦБ предупредил, что рецессия в Великобритании начнется в 4-м квартале и продлится весь 2023 год. Официальный прогноз предполагает, что экономика сократится на 2,1%. Банк Англии повысил инфляционный прогноз в октябре до 13,3% на фоне резкого роста цен на газ, предупредил, что инфляционное давление будет повышенным в течение 2023 года. Это приведет к дальнейшему снижению реальных располагаемых доходов. Масштабы падения показателя будут максимальными за последние 60 лет.

Учитывая текущую экономическую ситуацию в регионе, позитивная динамика рынков предполагает, что рецессия будет в Европе весьма умеренной и непродолжительной. Похоже, рынок торгует сценарий, при котором в 2023 года в рамках конфликта на Украине установится перемирие, нового конфликта на Балканах не будет, Европа сможет успешно диверсифицировать свою энергетику и сформировать достаточный для прохождения зимы запас газа, при этом выборы в Италии завершатся без сюрпризов и новое правительство страны будет проводить ортодоксальную экономическую политику. Довольно оптимистичный сценарий. Осталось только воплотить его в жизнь.

Акции Rolls-Royce Holdings упали, поскольку операционная прибыль за первое полугодие оказалась ниже прогнозов аналитиков.

Акции Hikma Pharmaceuticals также подешевели, поскольку компания сократила годовой прогноз выручки от продажи дженериков.

Дивидендная доходность Stoxx Europe 600 составляет 3,3 %. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 66,9 % компаний индекса торгуются выше своей 50-дневной МА, 49,6 % торгуются выше своей 100-дневной МА, 32,2 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

Индекс MSCI EM — 985,81 п. (+0,15%), с нач. года -20,0%

Stoxx Europe 600 — 439,06 п. (+0,18%), с нач. года -10,0%

DAX — 13 662,68 п. (+0,55%), с нач. года -14,0%

FTSE 100 — 7 448,06 п. (+0,03%), с нач. года +0,6%

На американском фондовом рынке мы наблюдали разнонаправленную динамику индексов ближе к середине сессии. DJIA снижался, S&P 500 незначительно погружался в красную зону, а Nasdaq рос. В августе торговая активность снизилась. Падение акций Apple и Fortinet оказало давление на настроение инвесторов (Fortinet сократила прогноз доходов от продажи услуг). Однако сильный отчет Alibaba стимулировал рост акций таких компаний, как JD.com и Pinduoduo Inc., что поддержала рост индекса Nasdaq 100.

Сезон отчетности по-прежнему является драйвером попыток роста рынка. Корпоративные результаты в целом выглядят весьма позитивно. Однако инверсия кривой доходности казначейских облигаций продолжает указывать на риск экономического спада. Экономические данные текущей недели снизили опасения по поводу рецессии. И здесь у рынка два нарратива. Первый предполагает сохраняющийся экономический рост в США, который будет поддерживать инфляцию и стимулировать ФРС продолжать повышать ставку. Здесь отсутствие рецессии – позитив для фондового рынка, а ужесточение денежно-кредитной политики – негатив. Второй нарратив – экономический рост все-таки куда более заметно снизится, но это приведет к снижению инфляции и позволит ФРС не столь агрессивно повышать ставку или же поставить цикл на паузу.

Выбор между двумя нарративами позволит сделать публикуемый завтра отчет по рынку труда в США.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 20,4 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 75,5 % компаний индекса торгуются выше своей 50-дневной МА, 52,2 % торгуются выше своей 100-дневной МА, 36,2 % торгуются выше своей 200-дневной МА.

На 19:40 мск:

S&P 500 — 4 153,44 п. (-0,04%), с нач. года -12,9%

VIX — 22,18 п. (+0.23 пт), с нач. года +4.96 пт

MSCI World — 2 755,25 п. (+0,99%), с нач. года -14,7%

Нефть

Цены на нефть в четверг продолжили снижение и упали до минимума почти за полгода. Американская легкая нефть WTI впервые с 24 февраля, когда началась российская спецоперация на Украине, упала ниже $90/барр. Американцы, оказывается, тоже умеют экономить. В этом году в рамках летнего автомобильного сезона американцы садятся за руль (если судить по потреблению бензина) даже реже, чем летом пандемийного 2020 года, когда перемещение людей остановили карантины и локдауны. Опубликованная накануне статистика Управления по энергетической информации США показала, что в среднем за последние 4 недели спрос на бензин примерно на 1 млн баррелей в день ниже сезонной нормы, которая была до пандемии.

Разговоры о рецессии в экономике США, особенно после двух кварталов отрицательного экономического роста, а также разговоры о рецессии в Европе, слышны все чаще и звучат все громче. Это позволит устранить дисбалансы на рынке нефти не через увеличение предложения, а через сокращение спроса.

Несмотря на наблюдаемое в последнее время снижение цен на нефть, Саудовская Аравия подняла официальные закупочные цены для покупателей из Азии до рекордного уровня. В сентябре саудиты будут продавать азиатским НПЗ арабскую легкую нефть с премией 9,8 доллара за баррель к ближневосточному бенчмарку. Это будет на 50 центов за баррель дороже, чем в августе. Азия – ключевой для Саудовской Аравии регион. Если для азиатских покупателей повышаются цены, это является сигналом того, что саудиты по-прежнему видят очень высокий спрос.

Рынок нефти по-прежнему остается в бэквордации, которая считается бычьей структурой (ближние фьючерсы стоят дороже дальних), поскольку накопление резервов с целью перепродажи через некоторое время по более высокой цене не является привлекательной стратегией. Однако спред между самым ближним и следующим фьючерсом на WTI оказался меньше 1 доллара за баррель впервые с апреля. Это отражает тот факт, что пик летнего автомобильного сезона пройден.

На 19:40 мск:

Brent, $/бар. — 93,76 (-3,12%), с нач. года +20,5%

WTI, $/бар. — 88,01 (-2,92%), с нач. года +17,0%

Urals, $/бар. — 62,04 (-5,22%), с нач. года -19,2%

Золото, $/тр. унц. — 1 790,64 (+1,44%), с нач. года -2,1%

Серебро, $/тр. унц. — 20,17 (+0,56%), с нач. года -12,4%

Алюминий, $/т — 2 404,50 (+2,59%), с нач. года -14,4%

Медь, $/т — 7 736,50 (+1,15%), с нач. года -20,4%

Никель, $/т — 22 220,00 (-0,03%). с нач. года +7,0%

Валютный рынок

Доллар укрепился против норвежской кроны и канадского конкурента, которые просели по факту снижения цен на нефть, но при этом ослаб против остальных конкурентов из Большой десятки. Давление на доллар оказало снижение доходностей трежерис. Казначейские облигации в четверг были мало волатильны, но изменчивы: утром доходность десятилеток пыталась пробить 2,75%, к началу американских торгов показатель упал до 2,65%, а во второй половине сессии составлял 2,7%. В целом мы связываем динамику доллара в четверг с фиксацией прибылей по длинным позициям со стороны спекулянтов перед публикацией данных по занятости в США.

Рубль укрепился к доллару, но курс USDRUB оставался выше психологического уровня 60,00. При этом российская валюта также незначительно укрепилась против юаня, но подешевела на 50 копеек к евро.

Торговый объем в паре доллар/рубль составил 91,8 млрд рублей по сравнению с 77,2 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 63,2 млрд рублей против 55,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 53 млрд рублей против 50,6 млрд рублей в предыдущий день. 11 торговых дней подряд объем превышает 50 млрд рублей.

Пожалуй, ключевой новостью дня для рубля стала публикация Банком России документа для общественного обсуждения под названием «Финансовый рынок: новые задачи в современных условиях». В рамках документа регулятор в очередной раз объяснил, почему доллар и евро стали токсичными валютами для использования как в международном, так и во внутреннем платежном обороте. Как отметил ЦБ, в сложившихся условиях постепенный отказ от использования валют недружественных государств представляется неизбежным процессом. ЦБ намерен способствовать ускорению девалютизации банковских операций.

Банки РФ не могут выдавать наличные доллары и евро своим клиентам, поскольку оптовые поставки USD и EUR в виде банкнот на территорию России прекращены. ЦБ отмечает постоянно растущее количество отказов со стороны иностранных контрагентов из недружественных государств проводить платежи по коррсчетам российских банков, даже не подпавших под санкции.

Банковский сектор будет продолжать выдавливать бизнес и население из доллара и евро, в целом из валют недружественных стран. Банки не будут предоставлять возможность открывать вклады в долларах и евро, будут вводить комиссии за обслуживание валютных счетов, которые будут нивелировать привлекательность хранения и использования токсичных валют для бизнеса и населения. Кредитование в токсичных валютах также будет схлопываться.

При этом основа дедолларизации, о чем ЦБ открыто говорит уже несколько месяцев, это переход в расчетах по внешней торговле в валюты дружественных стран.

Нефинансовым организациям целесообразно перевести накопленные валютные средства в валютах недружественных стран в иные валюты, считает ЦБ. В отношении компаний с государственным участием будет оправдан выпуск Правительством РФ соответствующих директив (рекомендаций). Аналогичные рекомендации Правительства РФ могут касаться необходимости отказа от использования в новых контрактах валют недружественных стран, а где это невозможно в сжатые сроки — включение в контракты условий, допускающих исполнение требований в рублях или валютах дружественных стран.

Минфин при этом пока не видит необходимости в таких директивах, аргументируя тем, что государственные компании и так стараются избавиться от ненадежных валют.

На 19:40 мск:

EUR/USD — 1,023 (+0,63%), с начала года -10,0%

GBP/USD — 1,2152 (+0,02%), с начала года -10,2%

USD/JPY — 133,12 (-0,55%), с начала года +15,7%

Индекс доллара — 105,894 (-0,57%), с начала года +10,7%

USD/RUB (Мосбиржа) — 60,35 (-0,38%), с начала года -19,7%

EUR/RUB (Мосбиржа) — 61,5 (+0,85%), с начала года -28,0%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба