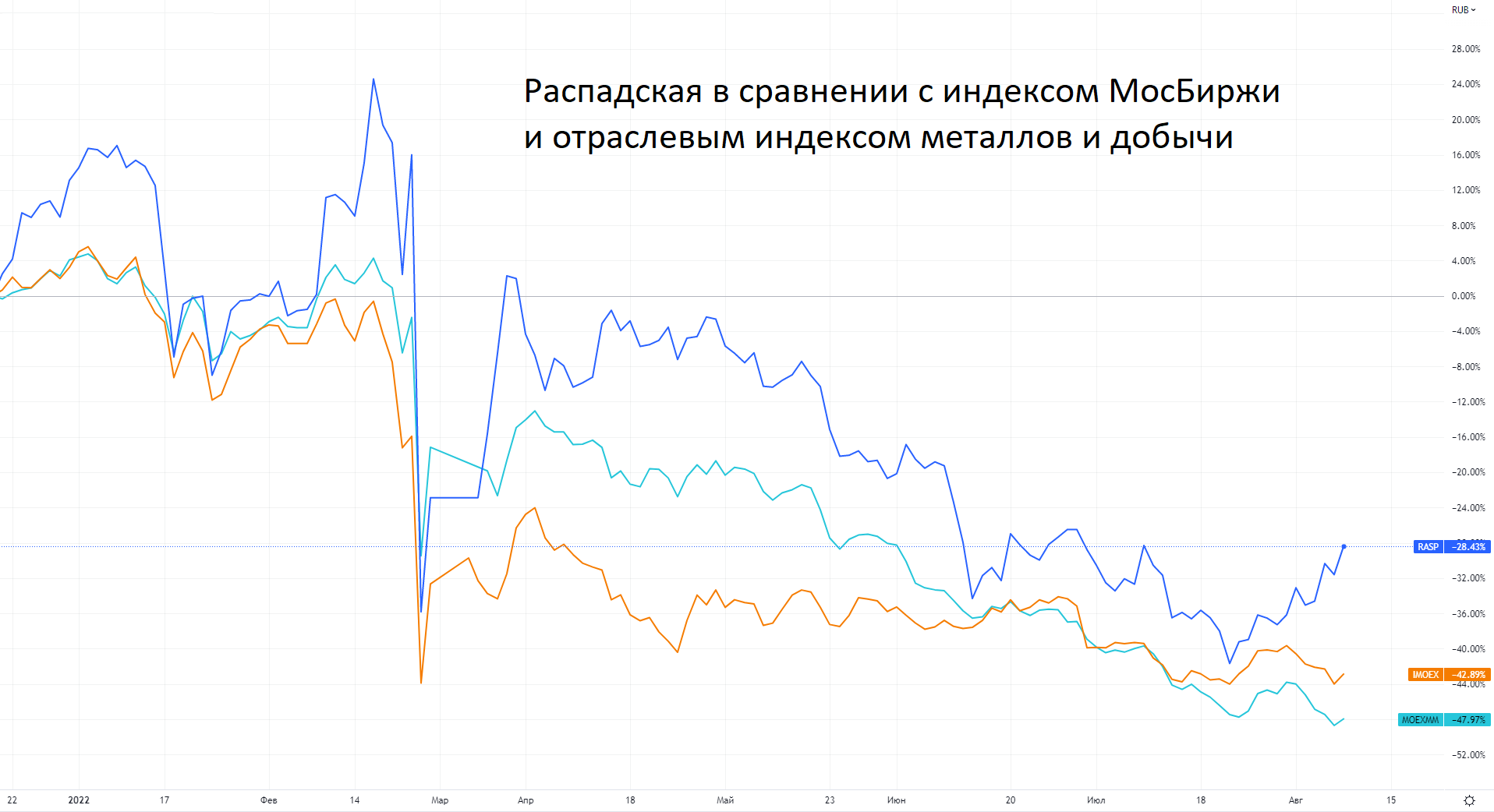

Акции в сравнении с индексом

Акции Распадской с начала 2022 г. потеряли 28,4%, индекс МосБиржи за тот же период просел на 42,9%. Отраслевой индекс металлов и добычи в то же время потерял 48%, то есть акции Распадской с начала года показывают более устойчивую динамику в сравнении с отраслевыми конкурентами.

Влияние санкций

Распадская пострадала от санкций из-за ограничения ЕС импорта российского угля, однако эффект на компанию должен быть ограниченным. По итогам 2021 г. доля поставок Распадской в Европу составляла 10% от совокупного объема или около $210 млн. Санкции вступили в силу с 1 августа, поэтому эффекта на продажи компании в I полугодии ограничения не оказали.

В то же время компания косвенно пострадала от укрепления рубля. В 2021 г. половина продаж угольного концентрата приходилась на зарубежные рынки, рентабельность которых сильно зависит от валютных курсов. В I полугодии эффект должен быть не столь заметным из-за слабости национальной валюты в марте–апреле, однако во II полугодии курс окажет ощутимое давление на рентабельность экспортных поставок.

Факторы за

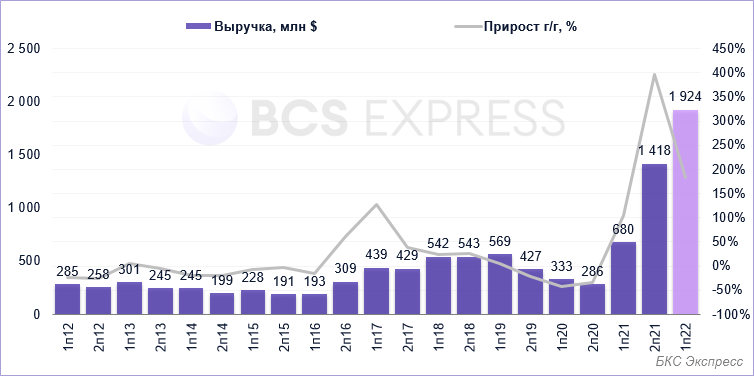

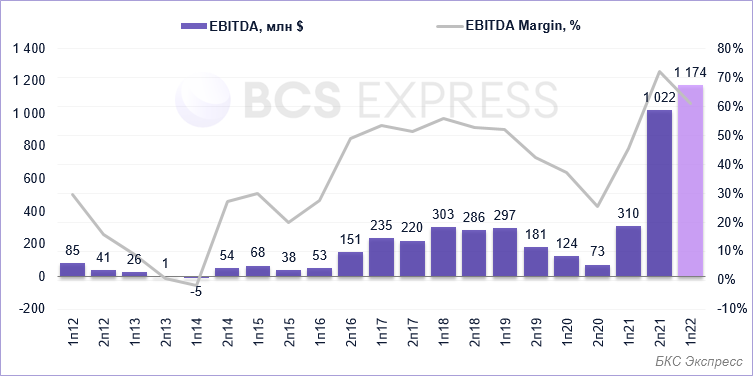

Сильные финансовые результаты I полугодия. В I полугодии 2022 г. условия для бизнеса Распадской были благоприятными. Цены на уголь в Китае в апреле обновили локальные максимумы, прибавив более 40% относительно уровней на конец года. Компания пока не представила результаты за I полугодие, но по представленным материнским Евразом оценкам выручка угольного дивизиона выросла в 2,3 раза относительно I полугодия 2021 г., а EBITDA — в 3,4 раза.

Из-за снизившейся ликвидности торгов на Московской бирже отчеты могут вызывать сильные движения в бумагах несмотря на то, что первая реакция уже отыграна. Сама Распадская планирует опубликовать финансовые результаты за I полугодие 11 августа.

Высокие цены на уголь. В начале II полугодия цены на уголь скорректировались на 30% от максимумов апреля, однако остаются высокими — примерно на 70% выше средних уровней 2018–2020 гг. Для угольных компаний это означает, что при сохранении цен вблизи текущих уровней финансовые результаты II полугодия ухудшатся п/п, но останутся высокими в сравнении с уровнями последних лет.

Риски

Неопределенность по дивидендам. Мощным драйвером переоценки акций Распадской в 2021 г. были изменение дивидендной политики и кратный рост дивидендов. Компания привязала дивидендную политику к показателю FCF, что соответствует передовым отраслевым практикам.

Тем не менее компания отказалась от выплаты дивидендов по итогам 2021 г. Основной причиной такого решения видятся проблемы с получением выплат материнским Евразом из-за ограничений на движение капитала. На начало II полугодия трудности сохраняются. Маловероятно, что Распадская будет выплачивать дивиденды по итогам I полугодия 2022 г., несмотря на ожидаемые сильные финансовые результаты. Более того, пока нет понимания, как скоро удастся вернуться к практике выплаты дивидендов.

Крепкий рубль. Около половины продаж компании идет на экспорт, для рентабельности поставок важен курс рубля. Чем он слабее, тем выгоднее поставлять продукцию на внешние рынки. На начало II полугодия рубль отскочил от минимумов года, но остается крепким относительно уровня на начало года или значений 2021 г. Это негативный момент для Распадской, так как это давит на маржинальность.

При этом к концу года есть повышенная вероятность ослабления рубля от текущих уровней за счет восстановления импорта, спада экспортной выручки и влияния снижения ключевой ставки Банка России.

Невысокий free-float. Московская биржа оценивает free-float акций Распадской в 7%, фактические должны быть еще ниже из-за заморозки нерезидентов. Из-за невысокой доли бумаг в свободном обращении акции Распадской отличаются высокой волатильностью. Кроме того, из-за упавшей ликвидности котировки теперь могут двигаться отдельными участниками рынка. Это несет в себе дополнительные риски для миноритарных акционеров.

Техническая картина

Акции Распадской находятся в нисходящей тенденции. При этом движение от июльских минимумов сломило крутой восходящий тренд, намекая на активизацию покупателей. Ближайшее сопротивление сейчас — 300 руб., с его пробоем вырастут шансы на переход в боковик или начало восстановления. Сценарий будет актуален до слома предыдущего минимума на 238 руб. На дневном интервале стохастик перегрет, но качественных сигналов осцилляторы не дают.

Выводы

Для Распадской II полугодие 2021 г. было крайне успешным. Компания стала бенефициаром высоких цен на коксующийся уголь, а рубль в этот период был довольно слабым. Влияние санкций на компанию должно быть сдержанным. В I полугодии цены на уголь еще выросли, а рубль в среднем оставался на комфортном уровне, предварительные результаты оказались лучше ударного II полугодия 2021 г. В это время компания не выплачивала дивиденды, аккумулируя запасы кэша на счетах. Эти средства могут быть направлены на гашение долговой нагрузки или выплату дивидендов при ослаблении валютных ограничений.

Учитывая сильные результаты I полугодия, акции Распадской сейчас выглядят привлекательно, даже с учетом ухудшения финансовых метрик во второй половине года. В начале 2023 г. при ослаблении рубля допускаем подъем бумаг ближе к 400 руб. за акцию. При этом многое будет зависеть от ситуации с дивидендами — позитивные новости могли бы стать мощным драйвером для переоценки.

Акции Распадской с начала 2022 г. потеряли 28,4%, индекс МосБиржи за тот же период просел на 42,9%. Отраслевой индекс металлов и добычи в то же время потерял 48%, то есть акции Распадской с начала года показывают более устойчивую динамику в сравнении с отраслевыми конкурентами.

Влияние санкций

Распадская пострадала от санкций из-за ограничения ЕС импорта российского угля, однако эффект на компанию должен быть ограниченным. По итогам 2021 г. доля поставок Распадской в Европу составляла 10% от совокупного объема или около $210 млн. Санкции вступили в силу с 1 августа, поэтому эффекта на продажи компании в I полугодии ограничения не оказали.

В то же время компания косвенно пострадала от укрепления рубля. В 2021 г. половина продаж угольного концентрата приходилась на зарубежные рынки, рентабельность которых сильно зависит от валютных курсов. В I полугодии эффект должен быть не столь заметным из-за слабости национальной валюты в марте–апреле, однако во II полугодии курс окажет ощутимое давление на рентабельность экспортных поставок.

Факторы за

Сильные финансовые результаты I полугодия. В I полугодии 2022 г. условия для бизнеса Распадской были благоприятными. Цены на уголь в Китае в апреле обновили локальные максимумы, прибавив более 40% относительно уровней на конец года. Компания пока не представила результаты за I полугодие, но по представленным материнским Евразом оценкам выручка угольного дивизиона выросла в 2,3 раза относительно I полугодия 2021 г., а EBITDA — в 3,4 раза.

Из-за снизившейся ликвидности торгов на Московской бирже отчеты могут вызывать сильные движения в бумагах несмотря на то, что первая реакция уже отыграна. Сама Распадская планирует опубликовать финансовые результаты за I полугодие 11 августа.

Высокие цены на уголь. В начале II полугодия цены на уголь скорректировались на 30% от максимумов апреля, однако остаются высокими — примерно на 70% выше средних уровней 2018–2020 гг. Для угольных компаний это означает, что при сохранении цен вблизи текущих уровней финансовые результаты II полугодия ухудшатся п/п, но останутся высокими в сравнении с уровнями последних лет.

Риски

Неопределенность по дивидендам. Мощным драйвером переоценки акций Распадской в 2021 г. были изменение дивидендной политики и кратный рост дивидендов. Компания привязала дивидендную политику к показателю FCF, что соответствует передовым отраслевым практикам.

Тем не менее компания отказалась от выплаты дивидендов по итогам 2021 г. Основной причиной такого решения видятся проблемы с получением выплат материнским Евразом из-за ограничений на движение капитала. На начало II полугодия трудности сохраняются. Маловероятно, что Распадская будет выплачивать дивиденды по итогам I полугодия 2022 г., несмотря на ожидаемые сильные финансовые результаты. Более того, пока нет понимания, как скоро удастся вернуться к практике выплаты дивидендов.

Крепкий рубль. Около половины продаж компании идет на экспорт, для рентабельности поставок важен курс рубля. Чем он слабее, тем выгоднее поставлять продукцию на внешние рынки. На начало II полугодия рубль отскочил от минимумов года, но остается крепким относительно уровня на начало года или значений 2021 г. Это негативный момент для Распадской, так как это давит на маржинальность.

При этом к концу года есть повышенная вероятность ослабления рубля от текущих уровней за счет восстановления импорта, спада экспортной выручки и влияния снижения ключевой ставки Банка России.

Невысокий free-float. Московская биржа оценивает free-float акций Распадской в 7%, фактические должны быть еще ниже из-за заморозки нерезидентов. Из-за невысокой доли бумаг в свободном обращении акции Распадской отличаются высокой волатильностью. Кроме того, из-за упавшей ликвидности котировки теперь могут двигаться отдельными участниками рынка. Это несет в себе дополнительные риски для миноритарных акционеров.

Техническая картина

Акции Распадской находятся в нисходящей тенденции. При этом движение от июльских минимумов сломило крутой восходящий тренд, намекая на активизацию покупателей. Ближайшее сопротивление сейчас — 300 руб., с его пробоем вырастут шансы на переход в боковик или начало восстановления. Сценарий будет актуален до слома предыдущего минимума на 238 руб. На дневном интервале стохастик перегрет, но качественных сигналов осцилляторы не дают.

Выводы

Для Распадской II полугодие 2021 г. было крайне успешным. Компания стала бенефициаром высоких цен на коксующийся уголь, а рубль в этот период был довольно слабым. Влияние санкций на компанию должно быть сдержанным. В I полугодии цены на уголь еще выросли, а рубль в среднем оставался на комфортном уровне, предварительные результаты оказались лучше ударного II полугодия 2021 г. В это время компания не выплачивала дивиденды, аккумулируя запасы кэша на счетах. Эти средства могут быть направлены на гашение долговой нагрузки или выплату дивидендов при ослаблении валютных ограничений.

Учитывая сильные результаты I полугодия, акции Распадской сейчас выглядят привлекательно, даже с учетом ухудшения финансовых метрик во второй половине года. В начале 2023 г. при ослаблении рубля допускаем подъем бумаг ближе к 400 руб. за акцию. При этом многое будет зависеть от ситуации с дивидендами — позитивные новости могли бы стать мощным драйвером для переоценки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба