В 2015 г. в России появился индивидуальный инвестиционный счёт (ИИС), который был призван повысить популярность инвестиций среди населения. К концу января 2022 г. на Мосбирже было открыто более 5 млн ИИС. В статье разберёмся, чем отличается брокерский счёт от ИИС, в чём заключаются особенности этого счёта, кому он подходит и как его использовать с максимальной эффективностью.

ИИС: что это и как работает

ИИС — это брокерский счёт, на котором можно совершать сделки с ценными бумагами, доступными на российских биржах.

ИИС даёт право на налоговые вычеты при условии, что счёт был открыт не менее трёх лет.

Есть два типа налоговых вычетов: можно возвращать 13% от суммы пополнения счёта (тип А), но не более 52 000 руб. в год, или не платить подоходный налог с прибыли по нему (тип Б).

Максимальная сумма пополнения счёта — 1 млн руб. в год.

Вывести средства с ИИС можно только при закрытии счёта. Нельзя снимать деньги даже частично. Переводить активы на брокерский счёт во время действия ИИС также нельзя. Все эти действия автоматически приведут к закрытию счёта.

Пополнять счёт — это ваше право, а не обязанность, при этом срок действия ИИС отсчитывается с даты его открытия.

Инвестировать на ИИС может любой налоговый резидент РФ. Открыть счёт можно онлайн, указав данные паспорта, СНИЛС и ИНН или авторизовавшись через сайт Госуслуг.

Одновременно можно иметь только один ИИС. Исключение — перевод счёта от одного брокера к другому. В таком случае старый ИИС должен быть закрыт в течение месяца.

Типы вычетов на ИИС

Индивидуальный инвестиционный счёт даёт владельцу право получить налоговый вычет одного из двух видов — на взносы или на доход, по типу А или по типу Б соответственно. Разберём их подробнее.

Вычет на взносы (тип А)

Этот вычет позволяет вернуть 13% от суммы пополнения ИИС. Чтобы им воспользоваться, необходимо иметь доход и платить с него налоги по ставке 13%. Однако подходят не все доходы — только те, которые попадают под определение основной налоговой базы. Например, это заработная плата, прибыль от сдачи недвижимости в аренду и проценты, полученные по банковским вкладам.

Дивиденды и купоны, которые приходят на ИИС, не считаются пополнением счёта, поэтому их нельзя использовать для расчёта вычета.

Ограничения по сумме вычета

Максимальная сумма для расчёта вычета составляет 400 000 руб. в год. Вернуть вы можете 13% от этой суммы — то есть не более 52 000 руб. При этом есть ещё одно ограничение: нельзя вернуть больше, чем уплатили налогов за год.

Например, в прошлом году с вас удержали 40 000 руб. налогов, а ИИС вы пополнили на 400 000 руб. Максимально возможная сумма вычета составит 13% от 400 000 руб., то есть 52 000 руб. Однако фактически вы вернёте только удержанные 40 000 руб. — столько, сколько уплатили налогов.

Если за год вы заплатили НДФЛ в размере 40 000 руб., а на ИИС внесли только 200 000 руб., то вернёте 13% от суммы пополнения — то есть 26 000 руб.

Ограничения по сроку получения вычета

Оформить вычет можно только за тот год, в который вы вносили деньги на счёт. При этом получить налоговый вычет по ИИС типа А можно в течение трёх лет, которые следуют за отчётным периодом. Так, если вы внесли деньги на ИИС в 2020 г., то подать документы на вычет за этот год сможете в 2021, 2022 или 2023 гг. В 2024 г. право на вычет будет утрачено.

Максимальный срок действия ИИС не ограничен, как и количество вычетов. Например, вы открыли ИИС типа А и ежегодно семь лет подряд пополняете его на 400 000 руб. За каждый год пополнения вы можете получить по 52 000 руб.

Как получить вычет

Чтобы оформить вычет типа А по ИИС, необходимо подать декларацию 3-НДФЛ в налоговую инспекцию, подтвердив факт пополнения счёта. Какие документы для этого нужны:

договор на открытие счёта — достаточно разово приложить договор, чтобы потом использовать его для оформления других вычетов по этому же счёту;

документы, которые подтверждают перевод денег на ИИС.

Также нужно заполнить заявление на возврат средств, указав реквизиты банковского счёта, на который вы хотите получить деньги.

Вам не обязательно лично посещать отделение ФНС: подать заявление на возврат можно онлайн — в личном кабинете налогоплательщика или в программе «Декларация».

Вычет на доход (тип Б)

Данный тип вычета позволяет не платить налог на прибыль от операций по ИИС и подходит тем, у кого нет официального источника дохода или по нему действует другая налоговая ставка, — например, самозанятым или пенсионерам. Вычет применяется однократно при закрытии счёта.

Ограничения по сумме вычета

Размер вычета на доход не ограничен: вы можете заработать 1 000 000 или 1000 руб. — налог платить не придётся в любом случае. Вычет применяется к доходам, которые облагаются налогом по ставке 13%. Исключения — дивиденды и прибыль от сделок с валютой. На купоны по облигациям вычет распространяется: они или приходят «грязными», или брокер потом возвращает удержанный налог при закрытии ИИС.

Как получить вычет

Чтобы оформить вычет типа Б, необходимо запросить в ФНС справку о том, что вы не использовали вычет типа А, и предоставить её брокеру. В таком случае при закрытии счёта с вас не будет удержан налог. Есть и другой способ: вы закрываете счёт, а потом возвращаете уплаченный налог через подачу 3-НДФЛ в налоговую инспекцию.

Как выбрать тип ИИС

Чтобы определить, какой вычет применить, проанализируйте свои вводные данные. Тип А, или вычет на взносы, подойдёт, если:

есть подходящий источник дохода, с которого вы платите НДФЛ по ставке 13%;

вы не планируете активно торговать и не рассчитываете на высокую доходность от вложений;

ваш срок инвестиций не превышает 3–5 лет;

сумма пополнения счёта — не более 400 000 руб. в год;

есть желание получать вычет каждый год.

Тип Б, или вычет на доход, будет выгоднее, когда:

нет стабильного дохода с налоговой ставкой 13%;

планируется активная торговля с потенциально высокой прибылью;

срок инвестиций — более 5 лет.

Выбирать тип ИИС сразу не обязательно: вы можете начать инвестировать и только потом принять решение о том, какой именно вычет использовать. Подробная инструкция со всеми нюансами по выбору ИИС есть здесь.

Условия и ограничения

У ИИС много нюансов, но не нужно быть налоговым экспертом, чтобы использовать счёт с максимальной выгодой.

На какой минимальный срок можно оформить ИИС

Чтобы иметь право на налоговые вычеты по ИИС, счёт должен просуществовать не менее трёх лет. Срок действия отсчитывается с даты заключения договора на открытие счёта. Если вы закроете ИИС раньше, то не сможете получить вычет. Например, вы открыли счёт 10 марта 2022 г., значит, нельзя закрывать ИИС до 11 марта 2025 г., чтобы претендовать на вычет.

Если вы получите вычет на взносы (тип А) и закроете ИИС досрочно — придётся вернуть деньги налоговой и заплатить пени в размере 1/300 от ставки ЦБ за каждый день использования средств.

Можно ли выводить деньги с ИИС

Только при условии полного закрытия счёта. Даже частичный вывод средств под запретом. Впрочем, некоторые брокеры позволяют получать дивиденды и купоны по ИИС на банковский счёт. Кроме того, позже их можно внести на ИИС, и это будет пополнением счёта, с которого можно вернуть 13%.

Какие инструменты доступны для покупки

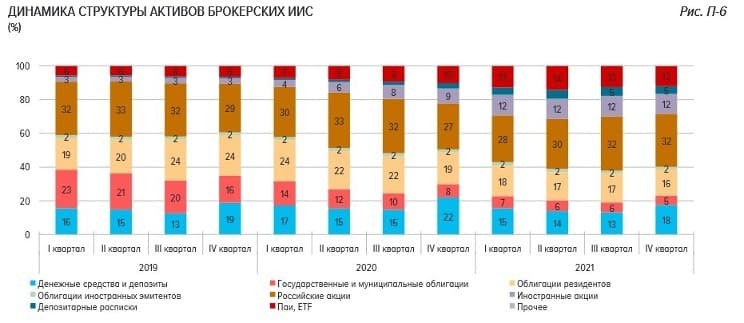

Можно покупать и продавать активы, доступные на российских биржах — Московской бирже и СПБ Бирже. Это акции, облигации, биржевые фонды (ETF и БПИФы), валюта, а также деривативы — фьючерсы и опционы. По данным Банка России, около 50% активов на ИИС, которые находятся в самостоятельном управлении, приходятся на российские акции и облигации.

Когда выбирать тип ИИС и можно ли его менять

При открытии ИИС не обязательно сразу выбирать конкретный тип счёта — это можно сделать позже, при подаче заявления на вычет. Если вы выбрали тип вычета по ИИС, поменять его на действующем счёте не получится. Например, вы работали и получали вычет на взносы. А потом стали самозанятым и перестали платить налоги по ставке 13% — этот тип вычета вам больше не подходит, но поменять его на другой вы не можете. Для этого потребуется закрыть действующий ИИС и открыть новый.

Перевести обычный брокерский счёт в ИИС также нельзя. Необходимо подать брокеру новую заявку и открыть непосредственно ИИС.

ИИС и налоги

С дохода от инвестиций нужно платить налоги. Брокер выступает налоговым агентом и по обычному счёту рассчитывает базу для уплаты НДФЛ в конце года, а купоны и дивиденды поступают на счёт уже очищенными от налога. В случае с ИИС сумма налога определяется при закрытии счёта. Дивиденды и купоны чаще всего поступают уже очищенными от налога либо могут зачисляться в полном размере, а налог по ним брокер либо удержит при закрытии счёта (если выбран вычет типа А), либо не удержит вовсе (если выбран вычет типа Б).

Такое отсроченное налогообложение — ещё один плюс ИИС: вы можете реинвестировать эти «сэкономленные» деньги и получать дополнительную прибыль.

Как считать размер вычетов

У каждого типа ИИС — свои формулы. Предлагаем пошаговую инструкцию для расчёта вычетов. Совсем не обязательно считать их вручную: можно облегчить себе жизнь и использовать калькулятор инвестиционных вычетов «Открытого журнала».

Тип (А)

Этот тип счёта позволяет вернуть 13% от суммы пополнения ИИС, но не больше суммы уплаченных налогов.

Шаг 1. Рассчитаем сумму возможного возврата. Она будет равна сумме взносов за каждый год, умноженной на 13% (или 0,13).

(Взнос 1 + взнос 2 + взнос 3 +... + взнос N) * 0,13 = Сумма возможного возврата

Шаг 2. Рассчитаем сумму уплаченного налога.

Зарплата за месяц * 13% * 12 = Сумма уплаченного налога за год

Если вы рассчитываете вычет не за один год, то умножьте полученную сумму на количество лет, за которые хотите оформить возврат.

Шаг 3. Сравним получившиеся суммы.

Если сумма возврата меньше или равна сумме уплаченного налога — вы получите рассчитанную сумму возврата.

Если сумма возврата больше суммы налога — вы получите столько, сколько уплатили налога.

Тип (Б)

Этот тип вычета позволяет освободить от налога положительный финансовый результат от операций по счёту и применяется единовременно при закрытии ИИС.

Шаг 1. Определяем сумму для расчёта вычета — прибыль, которую можно освободить от уплаты налогов

Прибыль = (Итоговая сумма – Дивиденды – Сумма пополнений – Стартовая сумма)

Шаг 2. Считаем сумму возврата

Сумма возврата = Прибыль * 13%

Можно ли получить два вычета на взносы за один год

Формально нет. Вы открываете ИИС, вносите на него деньги и уже в следующем году можете получить вычет. Минимальный срок действия ИИС составляет три года, поэтому кажется, что и вычет за время действия счёта можно оформить только три раза. Но это не так. Ключевой нюанс, который может повлиять на количество вычетов, — дата открытия ИИС.

Например, вы открыли счёт в декабре 2018 г., закрыли в апреле 2022 г. и при этом пополняли его каждый год:

в 2018;

в 2019;

в 2020;

в 2021;

в 2022.

Таким образом, фактически счёт просуществовал три года и четыре месяца — значит, вы имеете право на вычеты. При этом ИИС действовал в пяти календарных годах, вы пополнили его пять раз и можете получить пять вычетов.

ИИС и другие вычеты

ИИС можно сочетать с другими налоговыми вычетами и льготами.

Льгота на долгосрочное владение бумагами

Как правило, совмещать несколько налоговых льгот сразу нельзя. При этом с ИИС типа А есть лайфхак: можно возвращать 13% от суммы пополнения счёта и по истечении трёхлетнего срока, не продавая ценные бумаги, перевести их на обычный брокерский счёт. Только заранее уточните, будет ли комиссия за перевод: она может перекрыть всю экономию на налогах.

Перевод ценных бумаг на брокерский счёт позволит использовать льготу на долгосрочное владение ценными бумагами. Если вы продержали бумагу в портфеле не менее трёх лет, то вам не нужно платить налог с прибыли при её продаже. Датой отсчёта срока для этой льготы будет дата покупки бумаги на ИИС, а не перевода.

Имущественные и социальные вычеты

Получить налоговые вычеты можно не только по инвестициям, но и за покупку квартиры, обучение или лечение. Теоретически, их можно совмещать с вычетом на взносы по ИИС. Есть важный нюанс — общая сумма возврата по всем видам вычетов не может быть больше суммы налога, удержанного за этот период.

Например, в 2021 году вы заплатили налогов на сумму в 50 000 руб., пополнили ИИС на 400 000 руб., а также потратили 100 000 руб. на услуги стоматолога. Вы можете претендовать на возврат 13% от суммы пополнения счёта и от расходов на лечение зубов.

(400 000 + 100 000) * 13% = 65 000.

При этом сумма возврата не может превышать сумму уплаченного налога, и, значит, вы вернёте только 50 000 руб.

Если вы используете ИИС типа Б, то сумму уплаченного налога нужно учитывать только при оформлении социальных и имущественных вычетов. На вычет на доход она никак не влияет.

ЧаВО по ИИС

Ответим на наиболее популярные вопросы по индивидуальному инвестиционному счёту.

Обязательно ли инвестировать?

Согласно п. 2 ст. 54.1 Налогового Кодекса, налогооблагаемую базу можно уменьшить только при условии, что ИИС был открыт с целью инвестиций, а не для получения вычета. Проще говоря, если вы открыли и пополнили ИИС, но не совершили ни одной сделки, то ФНС вправе отказать в предоставлении вычета. Поэтому инвестируйте хотя бы часть внесённых на счёт средств, чтобы обезопасить себя от претензий со стороны налоговых органов.

У ИИС выше риски?

Риски такие же, как и на обычном брокерском счёте, и зависят от вашей стратегии и инструментов. Если вам придётся закрыть ИИС до истечения трёх лет, то вы не сможете получить налоговый вычет и потеряете главное преимущество этого счёта.

Какие минимальные и максимальные суммы можно вносить на ИИС?

Максимальная сумма пополнения — 1 млн руб. в год. Минимального порога нет: можно внести даже несколько тысяч рублей и инвестировать в акции, ETF, БПИФы или облигации. Так что не обязательно иметь большой капитал, чтобы открыть ИИС и получать дополнительный доход.

Два ИИС у разных брокеров — так можно?

Нет, ИИС может быть только один. Единственное исключение — перенос счёта от одного брокера к другому. В таком случае могут быть открыты два ИИС одновременно в течение месяца. При других условиях задвоение ИИС будет поводом для отказа в предоставлении налоговых вычетов.

Два ИИС за один год — это возможно?

Да, такое возможно, если вы в течение календарного года закрыли один ИИС и открыли другой. Например, в 2016 г. вы открыли ИИС, закрыли его в марте 2020 и открыли новый счёт в августе того же года. При этом вычет на взносы всё равно будет ограничен суммой в 400 000 руб.

Если я официально не работаю, мне можно открыть ИИС?

Да, вы можете использовать ИИС типа Б и не платить налог с полученной по счёту прибыли. Такой ИИС подходит пенсионерам, самозанятым, студентам, ИП и другим лицам, которые не платят НДФЛ по ставке 13%.

Что будет с ИИС при разводе?

Согласно ст. 34 Семейного Кодекса, средства на ИИС будут считаться совместно нажитым имуществом независимо от того, кто именно из супругов открыл счёт. В случае развода активы на ИИС делятся поровну, если иное не прописано в брачном договоре. Исключение — средства, которые получены в дар, по наследству или заработаны до брака. Подробнее о том, что ждёт ИИС при разводе, читайте здесь.

Когда получать первый вычет?

Хотя для права на налоговые вычеты ИИС должен просуществовать не менее трёх лет, оформить вычет на взнос можно раньше. По ИИС типа А подать документы на возврат налога можно уже на следующий после пополнения счёта год. Например, вы открыли ИИС 15 декабря 2021 г., а оформить вычет можете уже в январе 2022 г.

Госслужащий может оформить ИИС?

Да, ограничений на открытие ИИС для госслужащих нет, но есть ограничения по инструментам. Например, это запрет на покупку иностранных ценных бумаг или вложение в компании, с которыми есть конфликт интересов. Ограничения касаются не всех госслужащих.

Что важно помнить при работе с ИИС

ИИС — это брокерский счёт, преимущество которого — налоговые вычеты. При этом у него есть ряд ограничений. Чем отличается ИИС от обычного брокерского счёта — в таблице ниже.

Сказать, что ИИС лучше брокерского счёта или наоборот, — нельзя: у каждого счёта свои преимущества, которые можно выгодно совмещать. Если вы планируете инвестировать на длительный срок и вам достаточно инструментов на российских биржах, можно открыть ИИС и пользоваться налоговыми вычетами. Если вам нужен доступ к зарубежным биржам — инвестируйте на обычном счёте.

ИИС можно перевести от брокера к брокеру. Это единственное исключение для двух счетов сразу, но нужно успеть завершить процесс в течение месяца.

Открывать ИИС можно неограниченное количество раз.

Чтобы закрыть ИИС, необходимо подать брокеру заявление на закрытие счёта. Активы должны быть проданы или переведены на стандартный счёт, как и свободный денежный остаток. Помните, что досрочное закрытие ИИС лишает вас права на получение налогового вычета.

Свободные средства на ИИС, как и на обычном брокерском счёте, не застрахованы. Однако, если брокер обанкротится, ваши активы не исчезнут, и вы сможете перевести их к другому брокеру.

ИИС: что это и как работает

ИИС — это брокерский счёт, на котором можно совершать сделки с ценными бумагами, доступными на российских биржах.

ИИС даёт право на налоговые вычеты при условии, что счёт был открыт не менее трёх лет.

Есть два типа налоговых вычетов: можно возвращать 13% от суммы пополнения счёта (тип А), но не более 52 000 руб. в год, или не платить подоходный налог с прибыли по нему (тип Б).

Максимальная сумма пополнения счёта — 1 млн руб. в год.

Вывести средства с ИИС можно только при закрытии счёта. Нельзя снимать деньги даже частично. Переводить активы на брокерский счёт во время действия ИИС также нельзя. Все эти действия автоматически приведут к закрытию счёта.

Пополнять счёт — это ваше право, а не обязанность, при этом срок действия ИИС отсчитывается с даты его открытия.

Инвестировать на ИИС может любой налоговый резидент РФ. Открыть счёт можно онлайн, указав данные паспорта, СНИЛС и ИНН или авторизовавшись через сайт Госуслуг.

Одновременно можно иметь только один ИИС. Исключение — перевод счёта от одного брокера к другому. В таком случае старый ИИС должен быть закрыт в течение месяца.

Типы вычетов на ИИС

Индивидуальный инвестиционный счёт даёт владельцу право получить налоговый вычет одного из двух видов — на взносы или на доход, по типу А или по типу Б соответственно. Разберём их подробнее.

Вычет на взносы (тип А)

Этот вычет позволяет вернуть 13% от суммы пополнения ИИС. Чтобы им воспользоваться, необходимо иметь доход и платить с него налоги по ставке 13%. Однако подходят не все доходы — только те, которые попадают под определение основной налоговой базы. Например, это заработная плата, прибыль от сдачи недвижимости в аренду и проценты, полученные по банковским вкладам.

Дивиденды и купоны, которые приходят на ИИС, не считаются пополнением счёта, поэтому их нельзя использовать для расчёта вычета.

Ограничения по сумме вычета

Максимальная сумма для расчёта вычета составляет 400 000 руб. в год. Вернуть вы можете 13% от этой суммы — то есть не более 52 000 руб. При этом есть ещё одно ограничение: нельзя вернуть больше, чем уплатили налогов за год.

Например, в прошлом году с вас удержали 40 000 руб. налогов, а ИИС вы пополнили на 400 000 руб. Максимально возможная сумма вычета составит 13% от 400 000 руб., то есть 52 000 руб. Однако фактически вы вернёте только удержанные 40 000 руб. — столько, сколько уплатили налогов.

Если за год вы заплатили НДФЛ в размере 40 000 руб., а на ИИС внесли только 200 000 руб., то вернёте 13% от суммы пополнения — то есть 26 000 руб.

Ограничения по сроку получения вычета

Оформить вычет можно только за тот год, в который вы вносили деньги на счёт. При этом получить налоговый вычет по ИИС типа А можно в течение трёх лет, которые следуют за отчётным периодом. Так, если вы внесли деньги на ИИС в 2020 г., то подать документы на вычет за этот год сможете в 2021, 2022 или 2023 гг. В 2024 г. право на вычет будет утрачено.

Максимальный срок действия ИИС не ограничен, как и количество вычетов. Например, вы открыли ИИС типа А и ежегодно семь лет подряд пополняете его на 400 000 руб. За каждый год пополнения вы можете получить по 52 000 руб.

Как получить вычет

Чтобы оформить вычет типа А по ИИС, необходимо подать декларацию 3-НДФЛ в налоговую инспекцию, подтвердив факт пополнения счёта. Какие документы для этого нужны:

договор на открытие счёта — достаточно разово приложить договор, чтобы потом использовать его для оформления других вычетов по этому же счёту;

документы, которые подтверждают перевод денег на ИИС.

Также нужно заполнить заявление на возврат средств, указав реквизиты банковского счёта, на который вы хотите получить деньги.

Вам не обязательно лично посещать отделение ФНС: подать заявление на возврат можно онлайн — в личном кабинете налогоплательщика или в программе «Декларация».

Вычет на доход (тип Б)

Данный тип вычета позволяет не платить налог на прибыль от операций по ИИС и подходит тем, у кого нет официального источника дохода или по нему действует другая налоговая ставка, — например, самозанятым или пенсионерам. Вычет применяется однократно при закрытии счёта.

Ограничения по сумме вычета

Размер вычета на доход не ограничен: вы можете заработать 1 000 000 или 1000 руб. — налог платить не придётся в любом случае. Вычет применяется к доходам, которые облагаются налогом по ставке 13%. Исключения — дивиденды и прибыль от сделок с валютой. На купоны по облигациям вычет распространяется: они или приходят «грязными», или брокер потом возвращает удержанный налог при закрытии ИИС.

Как получить вычет

Чтобы оформить вычет типа Б, необходимо запросить в ФНС справку о том, что вы не использовали вычет типа А, и предоставить её брокеру. В таком случае при закрытии счёта с вас не будет удержан налог. Есть и другой способ: вы закрываете счёт, а потом возвращаете уплаченный налог через подачу 3-НДФЛ в налоговую инспекцию.

Как выбрать тип ИИС

Чтобы определить, какой вычет применить, проанализируйте свои вводные данные. Тип А, или вычет на взносы, подойдёт, если:

есть подходящий источник дохода, с которого вы платите НДФЛ по ставке 13%;

вы не планируете активно торговать и не рассчитываете на высокую доходность от вложений;

ваш срок инвестиций не превышает 3–5 лет;

сумма пополнения счёта — не более 400 000 руб. в год;

есть желание получать вычет каждый год.

Тип Б, или вычет на доход, будет выгоднее, когда:

нет стабильного дохода с налоговой ставкой 13%;

планируется активная торговля с потенциально высокой прибылью;

срок инвестиций — более 5 лет.

Выбирать тип ИИС сразу не обязательно: вы можете начать инвестировать и только потом принять решение о том, какой именно вычет использовать. Подробная инструкция со всеми нюансами по выбору ИИС есть здесь.

Условия и ограничения

У ИИС много нюансов, но не нужно быть налоговым экспертом, чтобы использовать счёт с максимальной выгодой.

На какой минимальный срок можно оформить ИИС

Чтобы иметь право на налоговые вычеты по ИИС, счёт должен просуществовать не менее трёх лет. Срок действия отсчитывается с даты заключения договора на открытие счёта. Если вы закроете ИИС раньше, то не сможете получить вычет. Например, вы открыли счёт 10 марта 2022 г., значит, нельзя закрывать ИИС до 11 марта 2025 г., чтобы претендовать на вычет.

Если вы получите вычет на взносы (тип А) и закроете ИИС досрочно — придётся вернуть деньги налоговой и заплатить пени в размере 1/300 от ставки ЦБ за каждый день использования средств.

Можно ли выводить деньги с ИИС

Только при условии полного закрытия счёта. Даже частичный вывод средств под запретом. Впрочем, некоторые брокеры позволяют получать дивиденды и купоны по ИИС на банковский счёт. Кроме того, позже их можно внести на ИИС, и это будет пополнением счёта, с которого можно вернуть 13%.

Какие инструменты доступны для покупки

Можно покупать и продавать активы, доступные на российских биржах — Московской бирже и СПБ Бирже. Это акции, облигации, биржевые фонды (ETF и БПИФы), валюта, а также деривативы — фьючерсы и опционы. По данным Банка России, около 50% активов на ИИС, которые находятся в самостоятельном управлении, приходятся на российские акции и облигации.

Когда выбирать тип ИИС и можно ли его менять

При открытии ИИС не обязательно сразу выбирать конкретный тип счёта — это можно сделать позже, при подаче заявления на вычет. Если вы выбрали тип вычета по ИИС, поменять его на действующем счёте не получится. Например, вы работали и получали вычет на взносы. А потом стали самозанятым и перестали платить налоги по ставке 13% — этот тип вычета вам больше не подходит, но поменять его на другой вы не можете. Для этого потребуется закрыть действующий ИИС и открыть новый.

Перевести обычный брокерский счёт в ИИС также нельзя. Необходимо подать брокеру новую заявку и открыть непосредственно ИИС.

ИИС и налоги

С дохода от инвестиций нужно платить налоги. Брокер выступает налоговым агентом и по обычному счёту рассчитывает базу для уплаты НДФЛ в конце года, а купоны и дивиденды поступают на счёт уже очищенными от налога. В случае с ИИС сумма налога определяется при закрытии счёта. Дивиденды и купоны чаще всего поступают уже очищенными от налога либо могут зачисляться в полном размере, а налог по ним брокер либо удержит при закрытии счёта (если выбран вычет типа А), либо не удержит вовсе (если выбран вычет типа Б).

Такое отсроченное налогообложение — ещё один плюс ИИС: вы можете реинвестировать эти «сэкономленные» деньги и получать дополнительную прибыль.

Как считать размер вычетов

У каждого типа ИИС — свои формулы. Предлагаем пошаговую инструкцию для расчёта вычетов. Совсем не обязательно считать их вручную: можно облегчить себе жизнь и использовать калькулятор инвестиционных вычетов «Открытого журнала».

Тип (А)

Этот тип счёта позволяет вернуть 13% от суммы пополнения ИИС, но не больше суммы уплаченных налогов.

Шаг 1. Рассчитаем сумму возможного возврата. Она будет равна сумме взносов за каждый год, умноженной на 13% (или 0,13).

(Взнос 1 + взнос 2 + взнос 3 +... + взнос N) * 0,13 = Сумма возможного возврата

Шаг 2. Рассчитаем сумму уплаченного налога.

Зарплата за месяц * 13% * 12 = Сумма уплаченного налога за год

Если вы рассчитываете вычет не за один год, то умножьте полученную сумму на количество лет, за которые хотите оформить возврат.

Шаг 3. Сравним получившиеся суммы.

Если сумма возврата меньше или равна сумме уплаченного налога — вы получите рассчитанную сумму возврата.

Если сумма возврата больше суммы налога — вы получите столько, сколько уплатили налога.

Пример

В течение трёх лет вы ежегодно пополняли ИИС на 300 000 руб. и хотите получить вычет на взносы. Сумма возможного возврата составит:

(300 000 + 300 000 + 300 000) * 13% = 900 000 * 0,13 = 117 000 руб.

Ваша заработная плата до вычета НДФЛ составляет 40 000 руб. Сумма уплаченного за год налога будет равна:

40 000 * 13% * 12 = 40 000 * 0,13 * 12 = 62 400 руб.

Сумма уплаченного за три года налога:

62 400 * 3 = 187 200 руб.

Сравниваем суммы возможного возврата и уплаченного налога:

117 000 руб. < 187 200 руб. — значит, вы вернёте 117 000 руб.

В течение трёх лет вы ежегодно пополняли ИИС на 300 000 руб. и хотите получить вычет на взносы. Сумма возможного возврата составит:

(300 000 + 300 000 + 300 000) * 13% = 900 000 * 0,13 = 117 000 руб.

Ваша заработная плата до вычета НДФЛ составляет 40 000 руб. Сумма уплаченного за год налога будет равна:

40 000 * 13% * 12 = 40 000 * 0,13 * 12 = 62 400 руб.

Сумма уплаченного за три года налога:

62 400 * 3 = 187 200 руб.

Сравниваем суммы возможного возврата и уплаченного налога:

117 000 руб. < 187 200 руб. — значит, вы вернёте 117 000 руб.

Тип (Б)

Этот тип вычета позволяет освободить от налога положительный финансовый результат от операций по счёту и применяется единовременно при закрытии ИИС.

Шаг 1. Определяем сумму для расчёта вычета — прибыль, которую можно освободить от уплаты налогов

Прибыль = (Итоговая сумма – Дивиденды – Сумма пополнений – Стартовая сумма)

Шаг 2. Считаем сумму возврата

Сумма возврата = Прибыль * 13%

Пример

При открытии ИИС вы внесли на счёт 400 000 руб. Дальше вы пополнили ИИС суммарно на 600 000 руб. За три года ваш капитал вырос до 1,7 млн руб., при этом вы получили дивидендов на 100 000 руб. Считаем прибыль:

Прибыль = 1 700 000 руб. – 100 000 руб. – 600 000 руб. – 400 000 руб. = 600 000 руб.

Считаем сумму возврата:

Сумма возврата = 600 000 руб. * 13% = 600 000 руб. * 0,13 = 78 000 руб.

Именно столько вы сэкономите на налогах, используя ИИС типа Б.

При открытии ИИС вы внесли на счёт 400 000 руб. Дальше вы пополнили ИИС суммарно на 600 000 руб. За три года ваш капитал вырос до 1,7 млн руб., при этом вы получили дивидендов на 100 000 руб. Считаем прибыль:

Прибыль = 1 700 000 руб. – 100 000 руб. – 600 000 руб. – 400 000 руб. = 600 000 руб.

Считаем сумму возврата:

Сумма возврата = 600 000 руб. * 13% = 600 000 руб. * 0,13 = 78 000 руб.

Именно столько вы сэкономите на налогах, используя ИИС типа Б.

Можно ли получить два вычета на взносы за один год

Формально нет. Вы открываете ИИС, вносите на него деньги и уже в следующем году можете получить вычет. Минимальный срок действия ИИС составляет три года, поэтому кажется, что и вычет за время действия счёта можно оформить только три раза. Но это не так. Ключевой нюанс, который может повлиять на количество вычетов, — дата открытия ИИС.

Например, вы открыли счёт в декабре 2018 г., закрыли в апреле 2022 г. и при этом пополняли его каждый год:

в 2018;

в 2019;

в 2020;

в 2021;

в 2022.

Таким образом, фактически счёт просуществовал три года и четыре месяца — значит, вы имеете право на вычеты. При этом ИИС действовал в пяти календарных годах, вы пополнили его пять раз и можете получить пять вычетов.

ИИС и другие вычеты

ИИС можно сочетать с другими налоговыми вычетами и льготами.

Льгота на долгосрочное владение бумагами

Как правило, совмещать несколько налоговых льгот сразу нельзя. При этом с ИИС типа А есть лайфхак: можно возвращать 13% от суммы пополнения счёта и по истечении трёхлетнего срока, не продавая ценные бумаги, перевести их на обычный брокерский счёт. Только заранее уточните, будет ли комиссия за перевод: она может перекрыть всю экономию на налогах.

Перевод ценных бумаг на брокерский счёт позволит использовать льготу на долгосрочное владение ценными бумагами. Если вы продержали бумагу в портфеле не менее трёх лет, то вам не нужно платить налог с прибыли при её продаже. Датой отсчёта срока для этой льготы будет дата покупки бумаги на ИИС, а не перевода.

Имущественные и социальные вычеты

Получить налоговые вычеты можно не только по инвестициям, но и за покупку квартиры, обучение или лечение. Теоретически, их можно совмещать с вычетом на взносы по ИИС. Есть важный нюанс — общая сумма возврата по всем видам вычетов не может быть больше суммы налога, удержанного за этот период.

Например, в 2021 году вы заплатили налогов на сумму в 50 000 руб., пополнили ИИС на 400 000 руб., а также потратили 100 000 руб. на услуги стоматолога. Вы можете претендовать на возврат 13% от суммы пополнения счёта и от расходов на лечение зубов.

(400 000 + 100 000) * 13% = 65 000.

При этом сумма возврата не может превышать сумму уплаченного налога, и, значит, вы вернёте только 50 000 руб.

Если вы используете ИИС типа Б, то сумму уплаченного налога нужно учитывать только при оформлении социальных и имущественных вычетов. На вычет на доход она никак не влияет.

ЧаВО по ИИС

Ответим на наиболее популярные вопросы по индивидуальному инвестиционному счёту.

Обязательно ли инвестировать?

Согласно п. 2 ст. 54.1 Налогового Кодекса, налогооблагаемую базу можно уменьшить только при условии, что ИИС был открыт с целью инвестиций, а не для получения вычета. Проще говоря, если вы открыли и пополнили ИИС, но не совершили ни одной сделки, то ФНС вправе отказать в предоставлении вычета. Поэтому инвестируйте хотя бы часть внесённых на счёт средств, чтобы обезопасить себя от претензий со стороны налоговых органов.

У ИИС выше риски?

Риски такие же, как и на обычном брокерском счёте, и зависят от вашей стратегии и инструментов. Если вам придётся закрыть ИИС до истечения трёх лет, то вы не сможете получить налоговый вычет и потеряете главное преимущество этого счёта.

Какие минимальные и максимальные суммы можно вносить на ИИС?

Максимальная сумма пополнения — 1 млн руб. в год. Минимального порога нет: можно внести даже несколько тысяч рублей и инвестировать в акции, ETF, БПИФы или облигации. Так что не обязательно иметь большой капитал, чтобы открыть ИИС и получать дополнительный доход.

Два ИИС у разных брокеров — так можно?

Нет, ИИС может быть только один. Единственное исключение — перенос счёта от одного брокера к другому. В таком случае могут быть открыты два ИИС одновременно в течение месяца. При других условиях задвоение ИИС будет поводом для отказа в предоставлении налоговых вычетов.

Два ИИС за один год — это возможно?

Да, такое возможно, если вы в течение календарного года закрыли один ИИС и открыли другой. Например, в 2016 г. вы открыли ИИС, закрыли его в марте 2020 и открыли новый счёт в августе того же года. При этом вычет на взносы всё равно будет ограничен суммой в 400 000 руб.

Если я официально не работаю, мне можно открыть ИИС?

Да, вы можете использовать ИИС типа Б и не платить налог с полученной по счёту прибыли. Такой ИИС подходит пенсионерам, самозанятым, студентам, ИП и другим лицам, которые не платят НДФЛ по ставке 13%.

Что будет с ИИС при разводе?

Согласно ст. 34 Семейного Кодекса, средства на ИИС будут считаться совместно нажитым имуществом независимо от того, кто именно из супругов открыл счёт. В случае развода активы на ИИС делятся поровну, если иное не прописано в брачном договоре. Исключение — средства, которые получены в дар, по наследству или заработаны до брака. Подробнее о том, что ждёт ИИС при разводе, читайте здесь.

Когда получать первый вычет?

Хотя для права на налоговые вычеты ИИС должен просуществовать не менее трёх лет, оформить вычет на взнос можно раньше. По ИИС типа А подать документы на возврат налога можно уже на следующий после пополнения счёта год. Например, вы открыли ИИС 15 декабря 2021 г., а оформить вычет можете уже в январе 2022 г.

Госслужащий может оформить ИИС?

Да, ограничений на открытие ИИС для госслужащих нет, но есть ограничения по инструментам. Например, это запрет на покупку иностранных ценных бумаг или вложение в компании, с которыми есть конфликт интересов. Ограничения касаются не всех госслужащих.

Что важно помнить при работе с ИИС

ИИС — это брокерский счёт, преимущество которого — налоговые вычеты. При этом у него есть ряд ограничений. Чем отличается ИИС от обычного брокерского счёта — в таблице ниже.

Сказать, что ИИС лучше брокерского счёта или наоборот, — нельзя: у каждого счёта свои преимущества, которые можно выгодно совмещать. Если вы планируете инвестировать на длительный срок и вам достаточно инструментов на российских биржах, можно открыть ИИС и пользоваться налоговыми вычетами. Если вам нужен доступ к зарубежным биржам — инвестируйте на обычном счёте.

ИИС можно перевести от брокера к брокеру. Это единственное исключение для двух счетов сразу, но нужно успеть завершить процесс в течение месяца.

Открывать ИИС можно неограниченное количество раз.

Чтобы закрыть ИИС, необходимо подать брокеру заявление на закрытие счёта. Активы должны быть проданы или переведены на стандартный счёт, как и свободный денежный остаток. Помните, что досрочное закрытие ИИС лишает вас права на получение налогового вычета.

Свободные средства на ИИС, как и на обычном брокерском счёте, не застрахованы. Однако, если брокер обанкротится, ваши активы не исчезнут, и вы сможете перевести их к другому брокеру.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба