PPL (NYSE: PPL) — американское ЖКХ-предприятие. Бизнес компании стабилен и прибылен, и еще она платит неплохие дивиденды. Но внимательная оценка ее бухгалтерии вызывает вопросы.

На чем зарабатывают

Это генерирующая и энергосбытовая компания. PPL — ЖКХ-холдинг, объединяющий несколько ЖКХ-компаний в разных регионах. Согласно годовому отчету компании, ее выручка устроена так:

ЖКХ-предприятие в штате Кентукки — 57,89%. Итоговая маржа сегмента — 13,97% от его выручки. В этом же штате расположены генерирующие мощности компании.

ЖКХ-предприятие в штате Пенсильвания — 42,11%. Итоговая маржа сегмента — 18,52% от его выручки.

По структуре клиентов выручка компании делится так:

Жилые дома — 46,5%.

Корпоративный сектор — 21,89%.

Промышленность — 10,94%.

Другое — 6,61%. Это уличное освещение, общественные объекты.

Оптовые покупатели из муниципальной и других сфер — 1,54%.

Линии электропередач — 12,52%.

Работает компания, как вы могли догадаться, только в США — в указанных двух штатах и еще немного в Виргинии.

Основные источники энергии у компании следующие:

Уголь — 80,27%.

Газ — 18,53%.

Гидроэлектростанции — 1,12%.

Солнечная энергия — 0,08%.

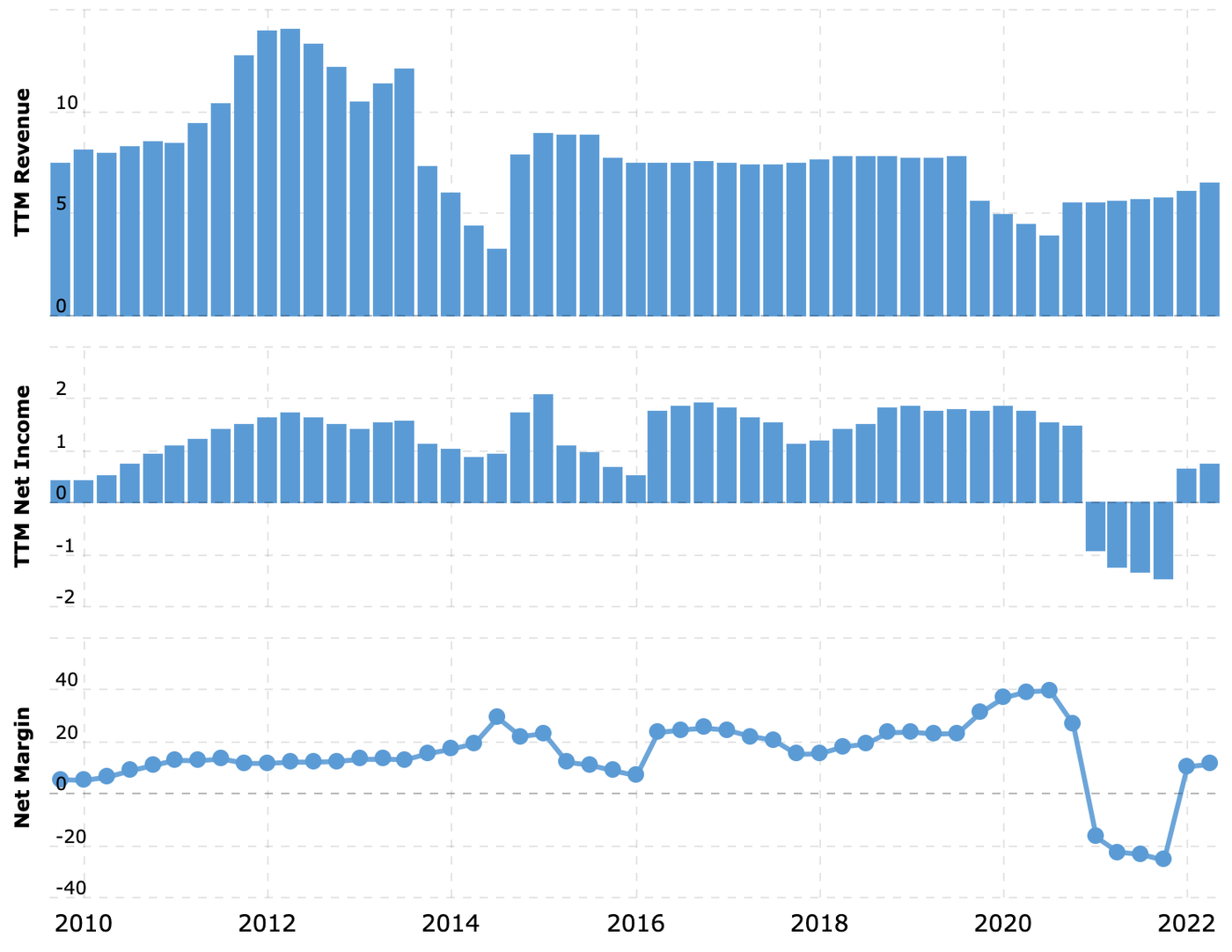

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка компании по типам клиентов, млн долларов

Аргументы в пользу компании

Стабильно вроде как. Это ЖКХ-предприятие, что в глазах инвесторов должно придавать компании образ надежности. Времена нынче крайне нестабильные, и в теории этот бизнес может привлечь множество инвесторов в связи с падением аппетита к риску на рынке в целом и наличием у управляющих фондами избытка свободных денег.

Многие сейчас боятся рецессии, а у ЖКХ есть репутация рецессионностойкого, то есть защитного, сектора. И, перефразируя Пелевина, «на этом хрупком предположении зиждется здание любой инвестидеи по PPL».

Дивиденды. PPL платит 0,8 $ на акцию в год, и если не знать историю дивидендных выплат компании, то можно решить, что с учетом стабильности ее бизнеса следует взять ее акции ради получения пассивной доходности.

Возможно, ряд инвесторов так и решат: дивидендная доходность компании составляет 2,7% годовых, и это несколько больше, на что среднестатистическому американскому инвестору можно реально рассчитывать в случае депозита. У американских банков избыток клиентских денег на счетах и даже после поднятия ставок ФРС нет мотивации значительно повышать ставки по депозитам.

Так что для многих инвесторов дивиденды PPL — это не копейки, а «способ хоть немного уберечь деньги от инфляции». Поэтому есть некоторый шанс, что они набьются в акции компании как сельди в бочку ради этих выплат — и котировки вырастут за счет их притока.

Тем более что участники рынка ожидают снижения дивидендных выплат по S&P 500 в целом и ввиду кажущейся надежности PPL им кажется более устойчивой в этом плане.

Не безумно дорого. У компании мультипликаторы находятся на приемлемом уровне: P / S = 3,54 и P / E = 36,76. Капитализация тоже не очень большая — примерно 21,76 млрд долларов, что сделает акции весьма чувствительными к притоку инвесторов, особенно институциональных.

Может, даже отталкиваясь от этого, компанию решит купить какой-нибудь фонд.

Что может помешать

Небольшая кормовая база. Почти все деньги PPL зарабатывает в Пенсильвании и Кентукки. Соответственно, рост ее доходов не может сильно опережать темпы роста населения этих штатов: к 2030 году население Пенсильвании вырастет на 2,47%, а Кентукки — на 4,25%.

Поэтому компания мотивирована расширяться за пределы других штатов — недавно она купила ЖКХ-предприятие в штате Массачусетс за 5,3 млрд.

Бухгалтерия. У PPL свыше 20 млрд долларов задолженностей, из которых 3,03 млрд нужно гасить в течение года. В принципе, денег непосредственно в распоряжении компании достаточно для закрытия всех срочных задолженностей: есть 4,249 млрд на счетах.

Но в условиях поднятия ставок и подорожания займов это, конечно, проблема. Особенно в свете желания компании расширяться — и да, массачусетская сделка еще не закрыта, поэтому те деньги, что у компании есть, ей придется потратить и еще набрать долгов.

Дивиденды. В феврале компания порезала дивиденды на 52%. Ну что тут можно сказать? Думаю, известный аналитик Гесиод на моем месте сказал бы что-нибудь вроде: «Боги всегда бреют жадных хомяков против шерсти».

Дивиденды порезали ради покупки ЖКХ-предприятия в Массачусетсе. И надо будет — порежут еще раз. И еще раз. И еще раз. Дивиденды будут резать столько, сколько нужно, поэтому сильно рассчитывать на них не стоит.

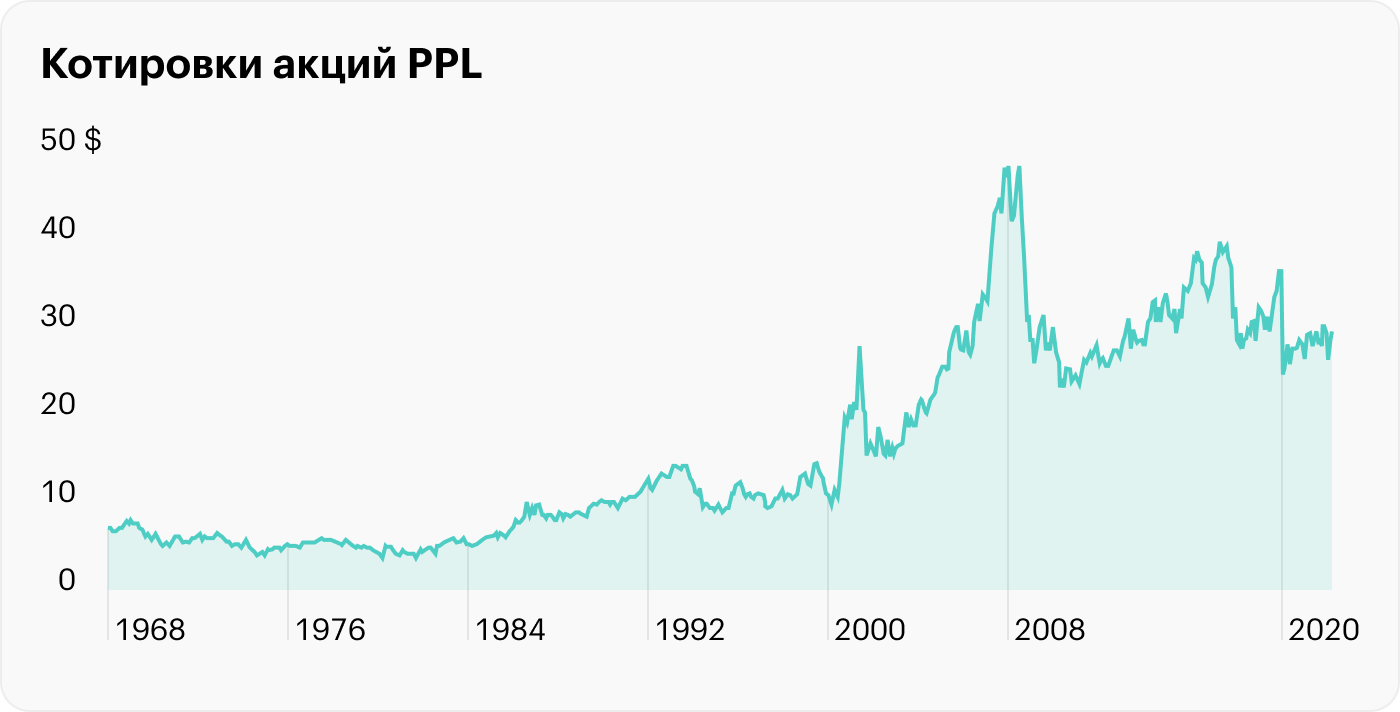

И что интересно — сильно на акции это не повлияло: сначала они упали, но потом отскочили и сейчас стоят даже выше, чем в октябре 2020 года, когда их дивидендная доходность составляла 4,33% годовых. А ведь в октябре 2020 года такая доходность была гораздо более привлекательной, чем 2,7% годовых сейчас.

Грязно тут у вас. Огромную часть электричества компании дает уголь, и это может подвергнуть ее котировки гонениям со стороны ESG-клики, а также затруднить получение займов. Конечно, PPL строит смелые прогнозы перехода на чистые источники энергии, но что-то я не уверен в том, что «прогрессистская инквизиция» сочтет доводы PPL убедительными.

Каждую ночь они берутся за старое. Инфраструктурные мощности компании требуют ухода, что создает дополнительные риски роста долга и урезания выплат.

Резюме

PPL обладает большим набором проблем, поэтому, как мне кажется, лучше всего брать эти акции осенью в преддверии страшной американской зимы и, как следствие, роста потребления электричества в США.

На чем зарабатывают

Это генерирующая и энергосбытовая компания. PPL — ЖКХ-холдинг, объединяющий несколько ЖКХ-компаний в разных регионах. Согласно годовому отчету компании, ее выручка устроена так:

ЖКХ-предприятие в штате Кентукки — 57,89%. Итоговая маржа сегмента — 13,97% от его выручки. В этом же штате расположены генерирующие мощности компании.

ЖКХ-предприятие в штате Пенсильвания — 42,11%. Итоговая маржа сегмента — 18,52% от его выручки.

По структуре клиентов выручка компании делится так:

Жилые дома — 46,5%.

Корпоративный сектор — 21,89%.

Промышленность — 10,94%.

Другое — 6,61%. Это уличное освещение, общественные объекты.

Оптовые покупатели из муниципальной и других сфер — 1,54%.

Линии электропередач — 12,52%.

Работает компания, как вы могли догадаться, только в США — в указанных двух штатах и еще немного в Виргинии.

Основные источники энергии у компании следующие:

Уголь — 80,27%.

Газ — 18,53%.

Гидроэлектростанции — 1,12%.

Солнечная энергия — 0,08%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка компании по типам клиентов, млн долларов

Аргументы в пользу компании

Стабильно вроде как. Это ЖКХ-предприятие, что в глазах инвесторов должно придавать компании образ надежности. Времена нынче крайне нестабильные, и в теории этот бизнес может привлечь множество инвесторов в связи с падением аппетита к риску на рынке в целом и наличием у управляющих фондами избытка свободных денег.

Многие сейчас боятся рецессии, а у ЖКХ есть репутация рецессионностойкого, то есть защитного, сектора. И, перефразируя Пелевина, «на этом хрупком предположении зиждется здание любой инвестидеи по PPL».

Дивиденды. PPL платит 0,8 $ на акцию в год, и если не знать историю дивидендных выплат компании, то можно решить, что с учетом стабильности ее бизнеса следует взять ее акции ради получения пассивной доходности.

Возможно, ряд инвесторов так и решат: дивидендная доходность компании составляет 2,7% годовых, и это несколько больше, на что среднестатистическому американскому инвестору можно реально рассчитывать в случае депозита. У американских банков избыток клиентских денег на счетах и даже после поднятия ставок ФРС нет мотивации значительно повышать ставки по депозитам.

Так что для многих инвесторов дивиденды PPL — это не копейки, а «способ хоть немного уберечь деньги от инфляции». Поэтому есть некоторый шанс, что они набьются в акции компании как сельди в бочку ради этих выплат — и котировки вырастут за счет их притока.

Тем более что участники рынка ожидают снижения дивидендных выплат по S&P 500 в целом и ввиду кажущейся надежности PPL им кажется более устойчивой в этом плане.

Не безумно дорого. У компании мультипликаторы находятся на приемлемом уровне: P / S = 3,54 и P / E = 36,76. Капитализация тоже не очень большая — примерно 21,76 млрд долларов, что сделает акции весьма чувствительными к притоку инвесторов, особенно институциональных.

Может, даже отталкиваясь от этого, компанию решит купить какой-нибудь фонд.

Что может помешать

Небольшая кормовая база. Почти все деньги PPL зарабатывает в Пенсильвании и Кентукки. Соответственно, рост ее доходов не может сильно опережать темпы роста населения этих штатов: к 2030 году население Пенсильвании вырастет на 2,47%, а Кентукки — на 4,25%.

Поэтому компания мотивирована расширяться за пределы других штатов — недавно она купила ЖКХ-предприятие в штате Массачусетс за 5,3 млрд.

Бухгалтерия. У PPL свыше 20 млрд долларов задолженностей, из которых 3,03 млрд нужно гасить в течение года. В принципе, денег непосредственно в распоряжении компании достаточно для закрытия всех срочных задолженностей: есть 4,249 млрд на счетах.

Но в условиях поднятия ставок и подорожания займов это, конечно, проблема. Особенно в свете желания компании расширяться — и да, массачусетская сделка еще не закрыта, поэтому те деньги, что у компании есть, ей придется потратить и еще набрать долгов.

Дивиденды. В феврале компания порезала дивиденды на 52%. Ну что тут можно сказать? Думаю, известный аналитик Гесиод на моем месте сказал бы что-нибудь вроде: «Боги всегда бреют жадных хомяков против шерсти».

Дивиденды порезали ради покупки ЖКХ-предприятия в Массачусетсе. И надо будет — порежут еще раз. И еще раз. И еще раз. Дивиденды будут резать столько, сколько нужно, поэтому сильно рассчитывать на них не стоит.

И что интересно — сильно на акции это не повлияло: сначала они упали, но потом отскочили и сейчас стоят даже выше, чем в октябре 2020 года, когда их дивидендная доходность составляла 4,33% годовых. А ведь в октябре 2020 года такая доходность была гораздо более привлекательной, чем 2,7% годовых сейчас.

Грязно тут у вас. Огромную часть электричества компании дает уголь, и это может подвергнуть ее котировки гонениям со стороны ESG-клики, а также затруднить получение займов. Конечно, PPL строит смелые прогнозы перехода на чистые источники энергии, но что-то я не уверен в том, что «прогрессистская инквизиция» сочтет доводы PPL убедительными.

Каждую ночь они берутся за старое. Инфраструктурные мощности компании требуют ухода, что создает дополнительные риски роста долга и урезания выплат.

Резюме

PPL обладает большим набором проблем, поэтому, как мне кажется, лучше всего брать эти акции осенью в преддверии страшной американской зимы и, как следствие, роста потребления электричества в США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба