14 сентября 2022 Открытие Шульгин Михаил

Российские фондовые индексы разнонаправленно завершили торги во вторник, 13 сентября. Рублевый индекс незначительно снизился по итогам дня. Индекс РТС благодаря укреплению рубля вырос. Внешний фон к вечеру испортился. Цены на нефть и металлы (кроме алюминия) ушли в красную зону. Фактор возможного в пятницу снижения ключевой ставки на 50 б.п. до 7,5% годовых уже учтен рынком. Для уверенной атаки на 2500 п. нужен дополнительный драйвер. С этим пока проблема.

Индекс МосБиржи торгуется выше 50-дневной и 100-дневной скользящих средних, с августа развивает позитивную динамику, но впереди сильный уровень сопротивления 2500 пунктов, который уже подтвердил свою значимость ранее в сентябре. Преодолеть его будет непросто. Однако среднесрочная техническая картина теперь указывает на потенциал движения до 2700 пунктов в ближайшие месяцы. Это +10% к текущим значениям.

На 19:00 мск:

Индекс МосБиржи — 2 446,89 п. (-0,11%), с нач. года -35,4%

Индекс РТС — 1 284,10 п. (+0,27%), с нач. года -19,5%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Индекс потребительских цен в США в августе вырос по сравнению с июлем на 0,1% и на 8,3% относительно августа 2021 года. Данные оказались выше прогнозных оценок опрошенных Bloomberg экономистов, которые подразумевали -0,1% м/м и +8,1% г/г. Базовая потребительская инфляция, которая рассчитывается без учета высоко волатильных статей типа энергоносителей и продуктов питания, также превзошла прогнозные оценки. Core CPI в. базисе месяц к месяцу вырос на 0,6% (прогноз +0,3% м/м, в июле было +0,3% м/м). В базисе год к году core CPI вырос на 6,3% г/г (прогноз +6,1% г/г, в июле +5,9% г/г).

Этот инфляционный отчет занимал центральное место в макроэкономическом календаре текущей недели. В преддверии его публикации доллар слабел, так как ожидалось, что цифры отразят замедление темпов роста инфляции в США второй месяц подряд, что может побудить ФРС к более умеренным темпам повышения ставок. Однако ожидания не оправдались. В итоге американские и европейские фондовые площадки оказались под давлением. Индекс доллара, который на прошлой неделе достиг 20-летнего пика на уровне 110,8 п., а затем скорректировался на 2,8% до 107,68 п., в качестве реакции на инфляционный отчет стремительно вырос и отыграл почти полностью потери двух предыдущих торговых дней. Доходности 2-летних нот подскочили на 17 б.п. до 3,743%. Это новый максимум с ноября 2007 года. Доходность 10-летних облигаций подскочила на 7,5 б.п. до 3,431%. Это максимум с июня и всего немногим ниже летнего пика 3,496%, что было максимумом с апреля 2011 года.

Рост зарплат, похоже, теперь является главным драйвером инфляции в США. Чиновники ФРС неоднократно высказывали обеспокоенность инфляционной спиралью, когда рост зарплат автоматически повышает инфляцию. Поэтому рынок фьючерсов отреагировал смещением ожиданий пиковой ставки с 4% в первом квартале 2023 года до 4,3%.

На наш взгляд, индекс доллара сохраняет потенциал обновления 20-летнего максимума, сформированного на прошлой неделе на уровне 110,8 п. Считаем, что показатель может продемонстрировать рост выше 112 пунктов в обозримом будущем.

Корпоративные истории

Российские нефтяники подешевели во вторник. Все представители индекса «Нефти и газа» упали в цене по итогам дня. Давление оказало снижение цен на нефть после публикации статистики по инфляции в США. Риск глобальной рецессии сократит спрос на нефть и нефтепродукты, что при таком раскладе может негативно отразиться на доходах компаний сектора.

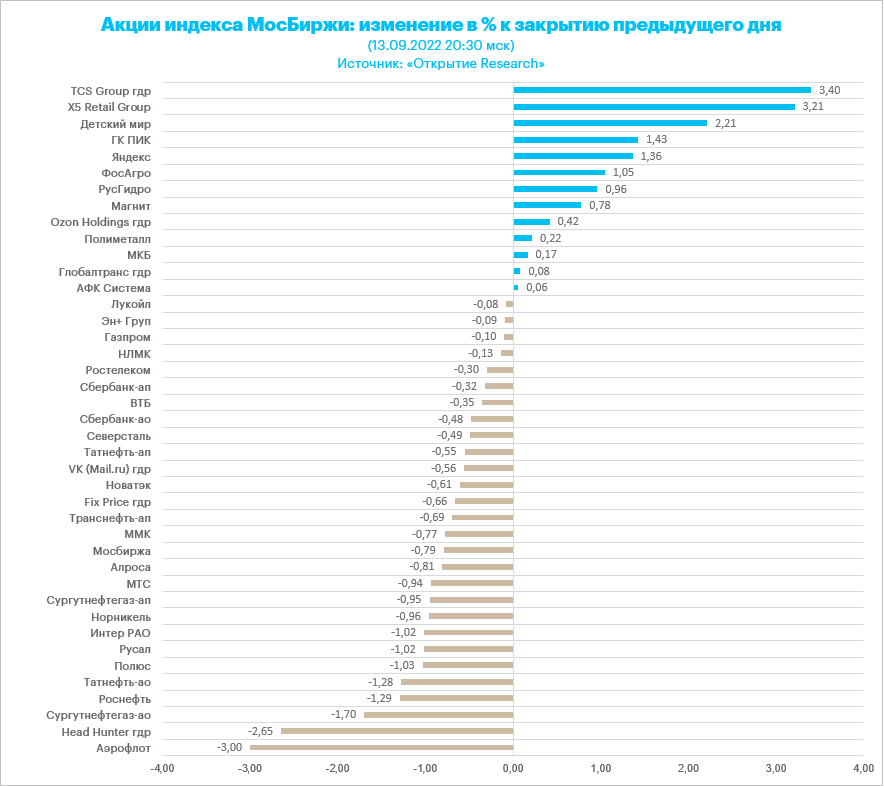

«Аэрофлот» стал аутсайдером среди индексных акций по итогам дня. Падение без очевидного новостного драйвера. В бумаге продолжается коррекция. От минимумов августа до максимумов 7 сентября бумага подорожала на 24,6%. Очевидного драйвера роста на перспективу пока нет. Компания не может поднимать цен на авиабилеты, чтобы еще больше не навредить пассажиропотоку. Государство поддерживает компанию субсидиями и денежными вливаниями, однако вряд ли это можно считать драйвером продолжения восходящей динамики.

Расписки TCS Group в лидерах роста по итогам дня. Котировки достигли максимума с 18 апреля и могут закрыться выше 3000 рублей впервые за 5 месяцев. Рост от минимумов августа 68,7%. Торговые объемы в последние пару дней остаются высокими, сигнализируя о том, что потенциал роста пока еще не исчерпан.

Итоги российского рынка

Из 10 отраслевых индексов 5 выросли и 5 снизились по итогам дня.

Аутсайдером дня стал индекс «Телекоммуникаций» (-0,86%). Внутри сектора лидировали в снижении префы МГТС-4 (-2,4%) и обычка МТС (-1,1%). Бумаги «Ростелекома» подешевели на 0,5% (преф) и 0,4% (обычка) соответственно.

Лидером роста стал индекс «Потребительского сектора» (+1,1%). Лидировали в секторе расписки X5 Retail, акции Аптеки 36и6 и Лента.

По итогам дня из 41 акции индекса МосБиржи: 13 подорожали и 28 подешевели.

95,2 % компаний индекса торгуются выше своей 50-дневной МА, 81,0 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции прервали трехдневную серию роста и подешевели по итогам вторника в качестве реакции на опубликованные в США данные по инфляции. Некоторые инвесторы делали ставку на то, что инфляционная статистика отразит успехи ФРС в борьбе за контроль над инфляцией. Но этого не произошло.

Стратеги Sanford C. Bernstein ожидают дальнейшего снижения европейских акций в краткосрочной перспективе, предполагая, что сокращение доходов продолжится. Они ожидают увеличение оттока средств из фондов акций. Меж тем стратеги BlackRock Investment считают, что энергетический кризис спровоцирует рецессию в Европе, а Европейский центральный банк и дальше будет подавлять активность, пытаясь бороться с высокой инфляцией.

Ежемесячный опрос, который проводит Bank of America Corp., показал, что глобальные инвесторы имеют самый низкий вес в европейских акциях за всю историю. Большинство респондентов считает, что рецессия является наиболее вероятным результатом крупного энергетического кризиса в Европе,

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 14,8 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 52,8 % компаний индекса торгуются выше своей 50-дневной МА, 44,9 % торгуются выше своей 100-дневной МА, 31,1 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 979,05 п. (+0,90%), с нач. года -20,5%

Stoxx Europe 600 — 421,13 п. (-1,55%), с нач. года -13,7%

DAX — 13 188,95 п. (-1,59%), с нач. года -17,0%

FTSE 100 — 7 385,86 п. (-1,17%), с нач. года -0,2%

Американский фондовый рынок также существенно снижался. Драйвер тот же – отчет по инфляции. Темпы роста индекса потребительских цен замедлились, но вероятность менее агрессивного повышения ставок в будущем не выросла, наоборот, сократилась, поскольку 70% корзины индекса потребительских цен демонстрируют увеличение в базисе год к году не менее чем на 4%.

На американском рынке далеко не все пессимисты. Некоторые указывают на то, что ситуация в Европе куда хуже, что повышает привлекательность Wall Street. Другие указывают на то, что сила доллара будет способствовать снижению импортируемой инфляции. Темпы роста запасов превышают темпы роста объемов продаж у целого рядка компаний. Это говорит об экономическом замедлении в США, что также будет способствовать замедлению инфляции. Соответственно, на рынке немало тех, кто смотрит на текущее снижение, как на возможность купить на более выгодных уровнях.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 19,5 к прибыли за прошедший год (P/E) и с коэффициентом 16,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 72,4 % компаний индекса торгуются выше своей 50-дневной МА, 64,2 % торгуются выше своей 100-дневной МА, 41,0 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

S&P 500 — 3 995,39 п. (-2,80%), с нач. года -16,2%

VIX — 25,25 п. (+1.38 пт), с нач. года +8.03 пт

MSCI World — 2 719,01 п. (+1,35%), с нач. года -15,9%

Нефть

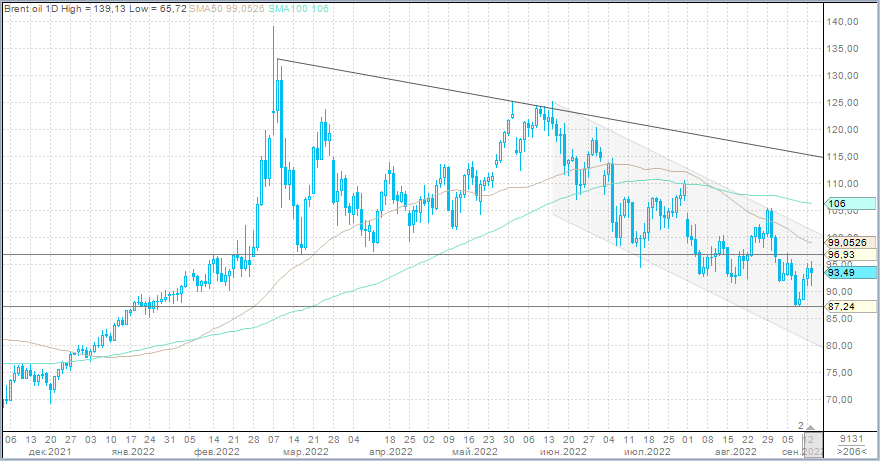

Цены на нефть Brent не смогли во вторник протестировать на прочность $96 за баррель, не смогли удержаться выше $95 за баррель и, поддавшись глобальным риск-оф настроениям, к вечеру уверенно снижались. Фактор давления тот же – инфляция. Она более устойчива, ФРС придется более продолжительный период повышать ставки, чтобы взять инфляцию под контроль. Это повышает риск существенного экономического замедления и рецессии. Это, в свою очередь, пророчит падение спроса на сырьевые активы.

Меж тем Саудовская Аравия сообщила, что в августе она увеличила добычу свыше 11 млн баррелей в день. Это самый высокий уровень добычи с апреля 2020 года, когда показатель превысил 12 млн баррелей в день на фоне краткосрочной ценовой войны с Россией за долю рынка. В целом за последние десятилетия было несколько краткосрочных периодов, когда объем добычи саудитов ненадолго достигал и превышал 11 млн б/д.

Также давление на рынок нефти оказал пересмотр в сторону понижения краткосрочного прогноза по ценам на нефть от ряда крупных банков. JPMorgan понизил прогноз по Brent на 3 кв. 2022 до $98/барр. (пред. ожидания $110/барр.). Прогноз на 4 кв. 2022 понижен с $100/барр. до $95/барр. Прогнозы банка на 2023 г. не изменились.

Аналитики UBS на этой неделе понизили прогноз на конец текущего года с $125 до $110 за баррель.

Однако пока общий тезис такой: рецессия будет непродолжительной. После рецессии структурные проблемы рынка приведут к росту цен на нефть выше 100/барр. Поэтому спекулятивные инвесторы могут использовать снижение цен на нефть, как возможность войти в лонги, если есть возможность продержать их 2-3 квартала.

Также можно отметить, что кривая фьючерсов на Brent продолжает выравниваться. Структура бычья, но уже указывает на существенное увеличение запасов, ну или же значительное снижение спроса.

На 19:45 мск:

Brent, $/бар. — 92,66 (-1,43%), с нач. года +19,1%

WTI, $/бар. — 86,70 (-1,23%), с нач. года +15,3%

Urals, $/бар. — 70,92 (-2,80%), с нач. года -7,6%

Золото, $/тр. унц. — 1 704,61 (-1,16%), с нач. года -6,8%

Серебро, $/тр. унц. — 19,53 (-1,37%), с нач. года -15,3%

Алюминий, $/т — 2 313,00 (+2,59%), с нач. года -17,6%

Медь, $/т — 7 868,50 (+1,15%), с нач. года -19,1%

Никель, $/т — 24 281,00 (-0,03%) с нач. года +17,0%

Валютный рынок

Рубль во вторник укрепился к доллару, евро и китайскому юаню.

Торговый объем в паре доллар/рубль составил 85,7 млрд рублей по сравнению с 78,3 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 44,8 млрд рублей против 40,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 46 млрд рублей против 40,4 млрд рублей в предыдущий день.

Российская валюта игнорировала укрепление доллара на внешнем валютном рынке, а также снижение цен на нефть. При этом возросли объемы в парах USDRUB и CNYRUB. Это указывает на то, что более активно стали продавать валюту экспортеры, что обусловлено приближением сентябрьского налогового периода.

Мы в начале недели в наших валютных комментариях указывали, что на этой неделе USDRUB может войти в диапазон 60-59 рублей за доллар. Воплощение в реальность этих ожиданий мы и наблюдаем. При этом в целом сохраняется с августа диапазон 58-62 рубля за доллар. Пока мы не видим драйверов, способных выбить курс из этих границ.

На 19:45 мск:

EUR/USD — 0,9987 (-1,33%), с начала года -12,2%

GBP/USD — 1,1521 (-1,39%), с начала года -14,9%

USD/JPY — 144,39 (+1,09%), с начала года +25,5%

Индекс доллара — 109,585 (+1,16%), с начала года +14,5%

USD/RUB (Мосбиржа) — 59,9 (-0,56%), с начала года -20,3%

EUR/RUB (Мосбиржа) — 59,9 (-1,48%), с начала года -29,9%

Индекс МосБиржи торгуется выше 50-дневной и 100-дневной скользящих средних, с августа развивает позитивную динамику, но впереди сильный уровень сопротивления 2500 пунктов, который уже подтвердил свою значимость ранее в сентябре. Преодолеть его будет непросто. Однако среднесрочная техническая картина теперь указывает на потенциал движения до 2700 пунктов в ближайшие месяцы. Это +10% к текущим значениям.

На 19:00 мск:

Индекс МосБиржи — 2 446,89 п. (-0,11%), с нач. года -35,4%

Индекс РТС — 1 284,10 п. (+0,27%), с нач. года -19,5%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Индекс потребительских цен в США в августе вырос по сравнению с июлем на 0,1% и на 8,3% относительно августа 2021 года. Данные оказались выше прогнозных оценок опрошенных Bloomberg экономистов, которые подразумевали -0,1% м/м и +8,1% г/г. Базовая потребительская инфляция, которая рассчитывается без учета высоко волатильных статей типа энергоносителей и продуктов питания, также превзошла прогнозные оценки. Core CPI в. базисе месяц к месяцу вырос на 0,6% (прогноз +0,3% м/м, в июле было +0,3% м/м). В базисе год к году core CPI вырос на 6,3% г/г (прогноз +6,1% г/г, в июле +5,9% г/г).

Этот инфляционный отчет занимал центральное место в макроэкономическом календаре текущей недели. В преддверии его публикации доллар слабел, так как ожидалось, что цифры отразят замедление темпов роста инфляции в США второй месяц подряд, что может побудить ФРС к более умеренным темпам повышения ставок. Однако ожидания не оправдались. В итоге американские и европейские фондовые площадки оказались под давлением. Индекс доллара, который на прошлой неделе достиг 20-летнего пика на уровне 110,8 п., а затем скорректировался на 2,8% до 107,68 п., в качестве реакции на инфляционный отчет стремительно вырос и отыграл почти полностью потери двух предыдущих торговых дней. Доходности 2-летних нот подскочили на 17 б.п. до 3,743%. Это новый максимум с ноября 2007 года. Доходность 10-летних облигаций подскочила на 7,5 б.п. до 3,431%. Это максимум с июня и всего немногим ниже летнего пика 3,496%, что было максимумом с апреля 2011 года.

Рост зарплат, похоже, теперь является главным драйвером инфляции в США. Чиновники ФРС неоднократно высказывали обеспокоенность инфляционной спиралью, когда рост зарплат автоматически повышает инфляцию. Поэтому рынок фьючерсов отреагировал смещением ожиданий пиковой ставки с 4% в первом квартале 2023 года до 4,3%.

На наш взгляд, индекс доллара сохраняет потенциал обновления 20-летнего максимума, сформированного на прошлой неделе на уровне 110,8 п. Считаем, что показатель может продемонстрировать рост выше 112 пунктов в обозримом будущем.

Корпоративные истории

Российские нефтяники подешевели во вторник. Все представители индекса «Нефти и газа» упали в цене по итогам дня. Давление оказало снижение цен на нефть после публикации статистики по инфляции в США. Риск глобальной рецессии сократит спрос на нефть и нефтепродукты, что при таком раскладе может негативно отразиться на доходах компаний сектора.

«Аэрофлот» стал аутсайдером среди индексных акций по итогам дня. Падение без очевидного новостного драйвера. В бумаге продолжается коррекция. От минимумов августа до максимумов 7 сентября бумага подорожала на 24,6%. Очевидного драйвера роста на перспективу пока нет. Компания не может поднимать цен на авиабилеты, чтобы еще больше не навредить пассажиропотоку. Государство поддерживает компанию субсидиями и денежными вливаниями, однако вряд ли это можно считать драйвером продолжения восходящей динамики.

Расписки TCS Group в лидерах роста по итогам дня. Котировки достигли максимума с 18 апреля и могут закрыться выше 3000 рублей впервые за 5 месяцев. Рост от минимумов августа 68,7%. Торговые объемы в последние пару дней остаются высокими, сигнализируя о том, что потенциал роста пока еще не исчерпан.

Итоги российского рынка

Из 10 отраслевых индексов 5 выросли и 5 снизились по итогам дня.

Аутсайдером дня стал индекс «Телекоммуникаций» (-0,86%). Внутри сектора лидировали в снижении префы МГТС-4 (-2,4%) и обычка МТС (-1,1%). Бумаги «Ростелекома» подешевели на 0,5% (преф) и 0,4% (обычка) соответственно.

Лидером роста стал индекс «Потребительского сектора» (+1,1%). Лидировали в секторе расписки X5 Retail, акции Аптеки 36и6 и Лента.

По итогам дня из 41 акции индекса МосБиржи: 13 подорожали и 28 подешевели.

95,2 % компаний индекса торгуются выше своей 50-дневной МА, 81,0 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции прервали трехдневную серию роста и подешевели по итогам вторника в качестве реакции на опубликованные в США данные по инфляции. Некоторые инвесторы делали ставку на то, что инфляционная статистика отразит успехи ФРС в борьбе за контроль над инфляцией. Но этого не произошло.

Стратеги Sanford C. Bernstein ожидают дальнейшего снижения европейских акций в краткосрочной перспективе, предполагая, что сокращение доходов продолжится. Они ожидают увеличение оттока средств из фондов акций. Меж тем стратеги BlackRock Investment считают, что энергетический кризис спровоцирует рецессию в Европе, а Европейский центральный банк и дальше будет подавлять активность, пытаясь бороться с высокой инфляцией.

Ежемесячный опрос, который проводит Bank of America Corp., показал, что глобальные инвесторы имеют самый низкий вес в европейских акциях за всю историю. Большинство респондентов считает, что рецессия является наиболее вероятным результатом крупного энергетического кризиса в Европе,

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 14,8 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 52,8 % компаний индекса торгуются выше своей 50-дневной МА, 44,9 % торгуются выше своей 100-дневной МА, 31,1 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 979,05 п. (+0,90%), с нач. года -20,5%

Stoxx Europe 600 — 421,13 п. (-1,55%), с нач. года -13,7%

DAX — 13 188,95 п. (-1,59%), с нач. года -17,0%

FTSE 100 — 7 385,86 п. (-1,17%), с нач. года -0,2%

Американский фондовый рынок также существенно снижался. Драйвер тот же – отчет по инфляции. Темпы роста индекса потребительских цен замедлились, но вероятность менее агрессивного повышения ставок в будущем не выросла, наоборот, сократилась, поскольку 70% корзины индекса потребительских цен демонстрируют увеличение в базисе год к году не менее чем на 4%.

На американском рынке далеко не все пессимисты. Некоторые указывают на то, что ситуация в Европе куда хуже, что повышает привлекательность Wall Street. Другие указывают на то, что сила доллара будет способствовать снижению импортируемой инфляции. Темпы роста запасов превышают темпы роста объемов продаж у целого рядка компаний. Это говорит об экономическом замедлении в США, что также будет способствовать замедлению инфляции. Соответственно, на рынке немало тех, кто смотрит на текущее снижение, как на возможность купить на более выгодных уровнях.

Дивидендная доходность S&P 500 составляет 1,6 %. Индекс торгуется с коэффициентом 19,5 к прибыли за прошедший год (P/E) и с коэффициентом 16,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 72,4 % компаний индекса торгуются выше своей 50-дневной МА, 64,2 % торгуются выше своей 100-дневной МА, 41,0 % торгуются выше своей 200-дневной МА.

На 19:30 мск:

S&P 500 — 3 995,39 п. (-2,80%), с нач. года -16,2%

VIX — 25,25 п. (+1.38 пт), с нач. года +8.03 пт

MSCI World — 2 719,01 п. (+1,35%), с нач. года -15,9%

Нефть

Цены на нефть Brent не смогли во вторник протестировать на прочность $96 за баррель, не смогли удержаться выше $95 за баррель и, поддавшись глобальным риск-оф настроениям, к вечеру уверенно снижались. Фактор давления тот же – инфляция. Она более устойчива, ФРС придется более продолжительный период повышать ставки, чтобы взять инфляцию под контроль. Это повышает риск существенного экономического замедления и рецессии. Это, в свою очередь, пророчит падение спроса на сырьевые активы.

Меж тем Саудовская Аравия сообщила, что в августе она увеличила добычу свыше 11 млн баррелей в день. Это самый высокий уровень добычи с апреля 2020 года, когда показатель превысил 12 млн баррелей в день на фоне краткосрочной ценовой войны с Россией за долю рынка. В целом за последние десятилетия было несколько краткосрочных периодов, когда объем добычи саудитов ненадолго достигал и превышал 11 млн б/д.

Также давление на рынок нефти оказал пересмотр в сторону понижения краткосрочного прогноза по ценам на нефть от ряда крупных банков. JPMorgan понизил прогноз по Brent на 3 кв. 2022 до $98/барр. (пред. ожидания $110/барр.). Прогноз на 4 кв. 2022 понижен с $100/барр. до $95/барр. Прогнозы банка на 2023 г. не изменились.

Аналитики UBS на этой неделе понизили прогноз на конец текущего года с $125 до $110 за баррель.

Однако пока общий тезис такой: рецессия будет непродолжительной. После рецессии структурные проблемы рынка приведут к росту цен на нефть выше 100/барр. Поэтому спекулятивные инвесторы могут использовать снижение цен на нефть, как возможность войти в лонги, если есть возможность продержать их 2-3 квартала.

Также можно отметить, что кривая фьючерсов на Brent продолжает выравниваться. Структура бычья, но уже указывает на существенное увеличение запасов, ну или же значительное снижение спроса.

На 19:45 мск:

Brent, $/бар. — 92,66 (-1,43%), с нач. года +19,1%

WTI, $/бар. — 86,70 (-1,23%), с нач. года +15,3%

Urals, $/бар. — 70,92 (-2,80%), с нач. года -7,6%

Золото, $/тр. унц. — 1 704,61 (-1,16%), с нач. года -6,8%

Серебро, $/тр. унц. — 19,53 (-1,37%), с нач. года -15,3%

Алюминий, $/т — 2 313,00 (+2,59%), с нач. года -17,6%

Медь, $/т — 7 868,50 (+1,15%), с нач. года -19,1%

Никель, $/т — 24 281,00 (-0,03%) с нач. года +17,0%

Валютный рынок

Рубль во вторник укрепился к доллару, евро и китайскому юаню.

Торговый объем в паре доллар/рубль составил 85,7 млрд рублей по сравнению с 78,3 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 44,8 млрд рублей против 40,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 46 млрд рублей против 40,4 млрд рублей в предыдущий день.

Российская валюта игнорировала укрепление доллара на внешнем валютном рынке, а также снижение цен на нефть. При этом возросли объемы в парах USDRUB и CNYRUB. Это указывает на то, что более активно стали продавать валюту экспортеры, что обусловлено приближением сентябрьского налогового периода.

Мы в начале недели в наших валютных комментариях указывали, что на этой неделе USDRUB может войти в диапазон 60-59 рублей за доллар. Воплощение в реальность этих ожиданий мы и наблюдаем. При этом в целом сохраняется с августа диапазон 58-62 рубля за доллар. Пока мы не видим драйверов, способных выбить курс из этих границ.

На 19:45 мск:

EUR/USD — 0,9987 (-1,33%), с начала года -12,2%

GBP/USD — 1,1521 (-1,39%), с начала года -14,9%

USD/JPY — 144,39 (+1,09%), с начала года +25,5%

Индекс доллара — 109,585 (+1,16%), с начала года +14,5%

USD/RUB (Мосбиржа) — 59,9 (-0,56%), с начала года -20,3%

EUR/RUB (Мосбиржа) — 59,9 (-1,48%), с начала года -29,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба