15 сентября 2022 Открытие Шульгин Михаил

Российский фондовый рынок просел по итогам торгов в среду, 14 сентября.

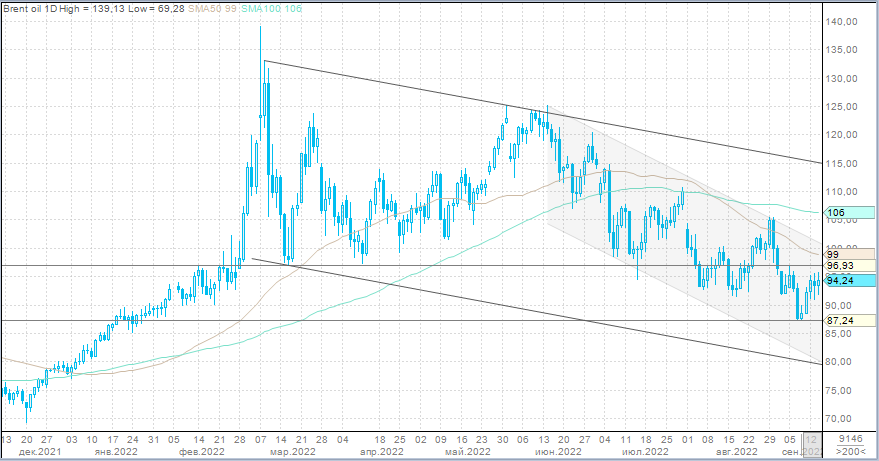

Индекс МосБиржи активно снижался именно в первой половине торгов. К 15:00 мск был сформироваy локальный минимум около 2400 пунктов, а затем последовало уверенно восстановление утренних потерь, которое происходило на фоне роста мировых цен на нефть (баррель Brent за тот же период подорожал с $92,3 до 9$5,5).

Рынок пока не имеет очевидного драйвера для уверенного роста рублевого индекса выше 2500 п. Условия тестирования этой психологической отметки могли бы быть следующими. Во-первых, рубль не будет демонстрировать агрессивного укрепления и в рамках сентябрьского налогового периода будет оставаться выше 58 за доллар. Во-вторых, цены на нефть должны уверенно закрепиться выше $95/барр. (Brent). В-третьих, Банк России в пятницу снизит ставку на 100 б.п. до 7% годовых либо же снизит ее на 50 б.п. (наш базовый сценарий), но сигнализирует, что инфляционная ситуация позволяет аналогичным шагом снизить ставку на ближайших заседаниях. В условиях дефляционной тенденции и перспективы снижения ставки до 7%-6,5% годовых могут позитивно смотреться банковский сектор и ритейлеры. Стабилизация цен на нефть и намек на возвращение котировок выше $100 за баррель поддержит нефтяников. Пожалуй, этого будет достаточно, чтобы противостоять слабым металлургам и спровоцировать тестирование 2500 пунктов, который уже проверялся на прочность в этом месяце, но не покорился быкам.

На 19:00 мск:

Индекс МосБиржи — 2 435,89 п. (-0,45%), с нач. года -35,7%

Индекс РТС — 1 282,80 п. (-0,10%), с нач. года -19,6%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Мосбиржа расширила список акций, операции с которыми нерезидентам под контролем лиц из РФ ограничены. Ранее в списке было 53 акции, теперь 61. Дополнительно были включены: BRZL «Бурятзолото», RTKM «Ростелеком», RTKMP «Ростелеком», NKHP «Новороссийский комбинат хлебопродуктов», RTGZ «Газпром газораспределение Ростов-на-Дону», TORS «Томская распределительная компания», TORSP «Томская распределительная компания», UPRO «Юнипро».

75% free float российского рынка акций принадлежит недружественным нерезидентам. Такие цифры озвучил председатель наблюдательного совета Мосбиржи Сергей Швецов на встрече со студентами факультета международного бизнеса МГИМО. По его словам, в январе—феврале 2022 года free float российского рынка акций составлял 38%. Доля в 28% из них в настоящий момент — это замороженный free float, то есть это нерезиденты, которые зарегистрированы в недружественных юрисдикциях. На российских инвесторов и дружественных нерезидентов сейчас приходится 10% free float.

Корпоративные истории

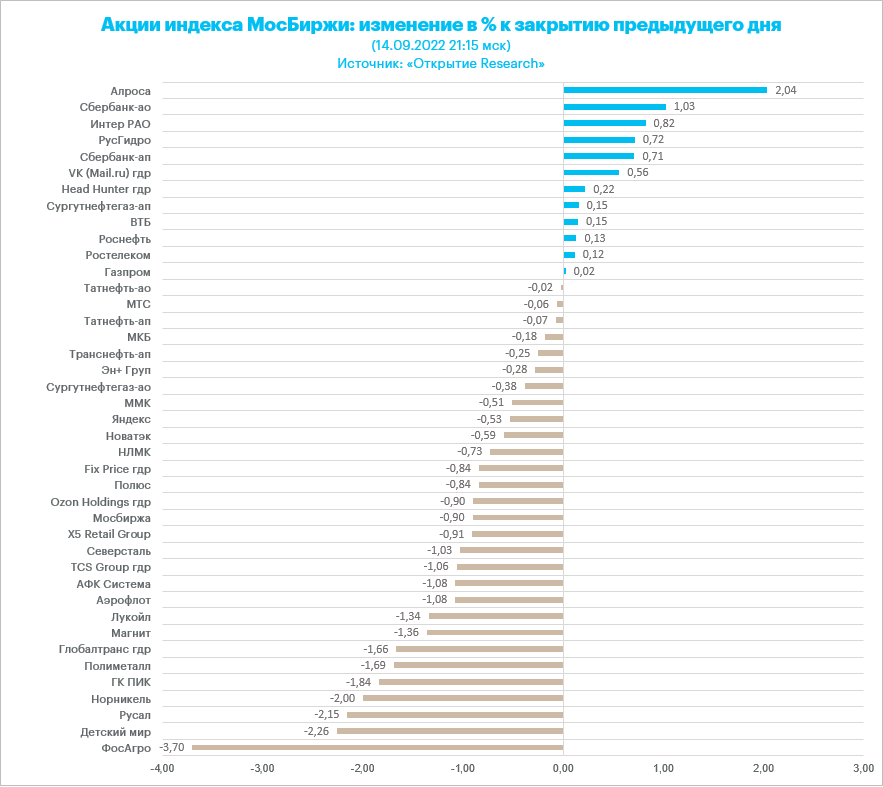

Акции «ФосАгро» и других производителей удобрений оказались под давлением в среду. Согласно сообщениям СМИ, правительство РФ рассматривает возможность введения экспортных пошлин на все виды удобрений. Решение по слухам уже принято, пока обсуждается ставка. Власти планируют собирать с химической отрасли около 105 млрд рублей в год.

Акции «Электроцинка» (ELTZ) стали лидерами роста среди всех бумаг на российском фондовом рынке Московской биржи. По итогам дня они подорожали на 39,9% до 425 рублей. Максимум торговой сессии 440 руб., закрывшись на максимуме. Это самая высокая цена акции с октября 2018 года. Отметим рекордный внутридневной объем торгов для ELTZ за всю историю с момента листинга в 2011 году — 229,5 млн руб. Очевидных причин для столь стремительного роста — нет. Либо это реализация стратегии манипулирования Pump&Dump, либо торговля на инсайдерском факте, который еще неизвестен широкому кругу инвесторов. Завод «Электроцинк» после пожара в 2018 г. не функционирует и законсервирован. Интерес мог быть сконцентрирован исключительно на имущественном комплексе предприятия (земля, здания, коммуникации). Основным преимуществом объекта являлась низкая стоимость электроэнергии, большой запас мощностей по всем видам коммуникаций, особенно в электроснабжении. Поскольку памп котировок произошел в тот момент, когда премьер-министр РФ Михаил Мишустин поручил к 19 декабря профильным ведомствам и ЦБ согласовать позицию по законодательному регулированию майнинга криптовалют, а дешевая электроэнергия для майнинга в промышленных масштабах играет ключевую роль, не будем удивлены, если памп акций ELTZ связан со слухами или инсайдом на эту тему. Подчеркнем, это всего лишь гипотеза.

Акции Росбанка подешевели на 6,91% до 105 руб. и стали лидерами снижения среди всех акций московской площадки. Безусловно, это связано с новостью о том, что компания «Интеррос» Владимира Потанина, которая приобрела Росбанк в апреле этого года у Societe Generale, начала процесс передачи до 50% акций банка в эндаумент благотворительного фонда предпринимателя. Дело в том, что эндаумент — это целевой капитал, доход от которого используют в некоммерческих целях, например, для финансирования организаций в сфере образования, культуры и науки. Минимальный срок, на который его можно сформировать, в России составляет 10 лет. До этого момента забрать сам эндаумент нельзя, а можно только тратить доход от него.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

Аутсайдером дня стал индекс «Химии и нефтехимии» (-2,9%). Внутри сектора лидировали в снижении префы «Оргсинтеза» (-3,6%) и обычка «ФосАгро» (-3,5%). Префы «Нижнекамскнефтехима» выросли на 1% и стали единственной бумагой в секторе, завершившей день в зеленой зоне.

Лидером роста стал индекс «Телекоммуникаций» (+0,03%), однако рост был чисто символическим.

Из 41 акции индекса МосБиржи: 12 подорожали и 29 подешевели.

88,1 % компаний индекса торгуются выше своей 50-дневной МА, 78,6 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции подешевели в среду второй день подряд после трех предыдущих дней роста. Основным негативным фактором для рынков был тот же, что и во вторник – данные по инфляции в США предполагают, что ФРС будет продолжать агрессивно ужесточать денежно-кредитную политику, ухудшая финансовые условия. Европа также борется с высокой инфляцией. Здесь центральные банки могут следовать за ФРС, продолжая повышать ставки. Однако европейский энергетический кризис дополнительно усугубляет ситуацию. Риск нормирования распределения потребления газа этой зимой остается высоким.

Вероятность рецессии растет. Франция откладывает снижение налогов и намерена жестко контролировать расходы. Официальный прогноз роста ВВП Франции в 2023 г. понижен с +1,4% до +1%.

Потребительская инфляция в Великобритании в августе выросла на 9,9% г/г. Это ниже, чем +10,1% в июле и ниже консенсус-прогноза экономистов (консенсус подразумевал в августе +10% г/г). Однако, безусловно, текущие уровни инфляции не могут устроить Банк Англии. Заседание Комитета по монетарной политике Банка Англии состоится на следующей неделе. Рынок свопов с вероятностью 100% уверен в повышении ставки на 50 б.п. и с вероятностью 75% подразумевает риск повышения на 75 б.п.

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 38,7 % компаний индекса торгуются выше своей 50-дневной МА, 38,9 % торгуются выше своей 100-дневной МА, 28,3 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 979,91 п. (+0,09%), с нач. года -20,5%

Stoxx Europe 600 — 417,51 п. (-0,86%), с нач. года -14,4%

DAX — 13 028,00 п. (-1,22%), с нач. года -18,0%

FTSE 100 — 7 277,30 п. (-1,47%), с нач. года -1,7%

Американский фондовый рынок во вторник очень негативно отреагировал на инфляционный отчет за август. Капитализация индекса S&P 500 сократилась на $1,5 трлн. Реакция могла быть чрезмерной. В среду мы наблюдаем робкий оптимизм. Все основные американские индексы торгуются в зеленой зоне.

Сегодня в фокусе рынка была инфляция цен производителей в США. По итогам августа индекс PPI, как и ожидалось, снизился на 0,1% к июлю, продемонстрировал рост на 8,7% к августу 2021 г. (прогноз +8,8% г/г, в июле +9,8% г/г). Базовая инфляция цен производителей (без учета цен на продукты и энергоносители), выросла на 0,4% м/м и 7,3% г/г (прогноз был +0,3% м/м и +7% г/г). В целом этот инфляционный отчет подтверждает, что условия для повышения ставки по федеральным фондам 21 сентября на 75 б.п. сохраняются. Однако эти цифры не указывают на необходимость повышения сразу на 100 б.п. Вероятность такого крайне агрессивного ужесточения снизилась. Инвесторы восприняли это с оптимизмом.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 39,0 % компаний индекса торгуются выше своей 50-дневной МА, 42,5 % торгуются выше своей 100-дневной МА, 32,0 % торгуются выше своей 200-дневной МА.

На 21:15 мск:

S&P 500 — 3 930,99 п. (-0,04%), с нач. года -17,5%

VIX — 26,90 п. (-0.37 пт), с нач. года +9.68 пт

MSCI World — 2 619,50 п. (-3,66%), с нач. года -18,9%

Нефть

Цены на нефть активно восстанавливали потери предыдущего дня. Рост происходил на фоне противоречивой новостной повестки. Позитивно для роста котировок черного золота то, что США рассматривают возможность пополнения стратегического резерва, если цены упадут ниже $80 за баррель. Это своего рода ориентир, где у рынка может быть дно. Китай намерен ослабить карантин в мегаполисе Чэнду, где проживает более 20 млн человек. Ослабление ограничений в КНР, обусловленных политикой нулевой терпимости к Covid-19, традиционно ободряют быков по нефти.

Однако МВФ опубликовал довольно мрачные прогнозные оценки. Спрос на нефть в КНР в текущем году продемонстрирует максимальное сокращение за более чем 30 лет.

Статистика по изменению запасов нефти и нефтепродуктов в США также оказала поддержку позитивным настроениям. Запасы сырой нефти находятся на 3% ниже пятилетнего среднего на соответствующую дату. Запасы в хранилищах Cushing снизились на 0,2 млн барр. к предыдущей неделе до 24,60 млн барр. Стратегические резервы продолжали снижаться и упали на 8,4 млн баррелей до 434,1 млн баррелей (на предыдущей неделе — на 7,5 млн барр.). С начала 2022 г. по 9 сентября из стратегических запасов было продано 159,6 млн барр. или 26,9% от их объема на конец 2021 г.

Запасы бензина снизились на 1,768 млн барр. к предыдущей неделе до 213,0 млн барр. Аналитики ждали снижения на 1,071 млн барр. Запасы дистиллятов выросли на 4,541 млн барр. до 116,0 млн барр. Аналитики ожидали, что их объем снизится на 0,09 млн барр. Запасы бензина находятся на 2,3%, дистиллятов — на 12,1% ниже уровня аналогичной даты прошлого года.

На 21:15 мск:

Brent, $/бар. — 94,23 (+1,14%), с нач. года +21,1%

WTI, $/бар. — 88,61 (+1,49%), с нач. года +17,8%

Urals, $/бар. — 72,49 (+1,05%), с нач. года -5,6%

Золото, $/тр. унц. — 1 697,71 (-0,26%), с нач. года -7,2%

Серебро, $/тр. унц. — 19,60 (+1,37%), с нач. года -14,9%

Алюминий, $/т — 2 270,50 (+2,59%), с нач. года -19,1%

Медь, $/т — 7 803,00 (+1,15%), с нач. года -19,7%

Никель, $/т — 24 217,00 (-0,03%) с нач. года +16,7%

Валютный рынок

Рубль в целом провел среду спокойно, символически укрепился к доллару и юаню, символически подешевел к евро.

Торговый объем в паре доллар/рубль составил 86,3 млрд рублей по сравнению с 85,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 47,8 млрд рублей против 44,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 46,1 млрд рублей против 46 млрд рублей в предыдущий день.

Объемы незначительно выросли относительно предыдущего дня. При этом в первые три часа торгов ликвидной сессии объемы были заметно больше, чем в остальной части дня в парах USDRUB и CNYRUB. Как раз в этот момент российская валюта более заметно укреплялась к доллару и евро. Затем объемы снижались, а рубль слабел против доллара и юаня. В такой динамике мы видим факт более активных продаж валюты со стороны экспортеров. В четверг при попытках USDRUB подняться выше 60 рублей за доллар и при попытках CNYRUB подняться выше 8,6 рублей за юань мы сможем увидеть опять более плотные продажи валюты со стороны экспортеров, что будет оказывать поддержку российской валюте.

Согласно сообщениям СМИ, Минфин готов возобновить интервенции, исходя из цены отсечения нефти $60/барр. и добычи 9,5 млн барр. в сутки. Исходя из цены на нефть марки Urals на уровне около $80/барр. и добычи 10-10,5 млн барр. в сутки, валютные интервенции могут составить от $3 до $3,5 млрд ежемесячно. По оценкам «Открытие Research», запуск интервенций может привести к ослаблению рубля на 7-10% относительно устоявшихся уровней. Сохраняем наш прогноз на осень на уровне 65 рублей за доллар.

На 21:15 мск:

EUR/USD — 0,9987 (+0,17%), с начала года -12,2%

GBP/USD — 1,1552 (+0,51%), с начала года -14,6%

USD/JPY — 143,13 (-1,00%), с начала года +24,4%

Индекс доллара — 109,626 (-0,17%), с начала года +14,6%

USD/RUB (Мосбиржа) — 59,885 (-0,03%), с начала года -20,3%

EUR/RUB (Мосбиржа) — 59,96 (+0,10%), с начала года -29,9%

Индекс МосБиржи активно снижался именно в первой половине торгов. К 15:00 мск был сформироваy локальный минимум около 2400 пунктов, а затем последовало уверенно восстановление утренних потерь, которое происходило на фоне роста мировых цен на нефть (баррель Brent за тот же период подорожал с $92,3 до 9$5,5).

Рынок пока не имеет очевидного драйвера для уверенного роста рублевого индекса выше 2500 п. Условия тестирования этой психологической отметки могли бы быть следующими. Во-первых, рубль не будет демонстрировать агрессивного укрепления и в рамках сентябрьского налогового периода будет оставаться выше 58 за доллар. Во-вторых, цены на нефть должны уверенно закрепиться выше $95/барр. (Brent). В-третьих, Банк России в пятницу снизит ставку на 100 б.п. до 7% годовых либо же снизит ее на 50 б.п. (наш базовый сценарий), но сигнализирует, что инфляционная ситуация позволяет аналогичным шагом снизить ставку на ближайших заседаниях. В условиях дефляционной тенденции и перспективы снижения ставки до 7%-6,5% годовых могут позитивно смотреться банковский сектор и ритейлеры. Стабилизация цен на нефть и намек на возвращение котировок выше $100 за баррель поддержит нефтяников. Пожалуй, этого будет достаточно, чтобы противостоять слабым металлургам и спровоцировать тестирование 2500 пунктов, который уже проверялся на прочность в этом месяце, но не покорился быкам.

На 19:00 мск:

Индекс МосБиржи — 2 435,89 п. (-0,45%), с нач. года -35,7%

Индекс РТС — 1 282,80 п. (-0,10%), с нач. года -19,6%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Мосбиржа расширила список акций, операции с которыми нерезидентам под контролем лиц из РФ ограничены. Ранее в списке было 53 акции, теперь 61. Дополнительно были включены: BRZL «Бурятзолото», RTKM «Ростелеком», RTKMP «Ростелеком», NKHP «Новороссийский комбинат хлебопродуктов», RTGZ «Газпром газораспределение Ростов-на-Дону», TORS «Томская распределительная компания», TORSP «Томская распределительная компания», UPRO «Юнипро».

75% free float российского рынка акций принадлежит недружественным нерезидентам. Такие цифры озвучил председатель наблюдательного совета Мосбиржи Сергей Швецов на встрече со студентами факультета международного бизнеса МГИМО. По его словам, в январе—феврале 2022 года free float российского рынка акций составлял 38%. Доля в 28% из них в настоящий момент — это замороженный free float, то есть это нерезиденты, которые зарегистрированы в недружественных юрисдикциях. На российских инвесторов и дружественных нерезидентов сейчас приходится 10% free float.

Корпоративные истории

Акции «ФосАгро» и других производителей удобрений оказались под давлением в среду. Согласно сообщениям СМИ, правительство РФ рассматривает возможность введения экспортных пошлин на все виды удобрений. Решение по слухам уже принято, пока обсуждается ставка. Власти планируют собирать с химической отрасли около 105 млрд рублей в год.

Акции «Электроцинка» (ELTZ) стали лидерами роста среди всех бумаг на российском фондовом рынке Московской биржи. По итогам дня они подорожали на 39,9% до 425 рублей. Максимум торговой сессии 440 руб., закрывшись на максимуме. Это самая высокая цена акции с октября 2018 года. Отметим рекордный внутридневной объем торгов для ELTZ за всю историю с момента листинга в 2011 году — 229,5 млн руб. Очевидных причин для столь стремительного роста — нет. Либо это реализация стратегии манипулирования Pump&Dump, либо торговля на инсайдерском факте, который еще неизвестен широкому кругу инвесторов. Завод «Электроцинк» после пожара в 2018 г. не функционирует и законсервирован. Интерес мог быть сконцентрирован исключительно на имущественном комплексе предприятия (земля, здания, коммуникации). Основным преимуществом объекта являлась низкая стоимость электроэнергии, большой запас мощностей по всем видам коммуникаций, особенно в электроснабжении. Поскольку памп котировок произошел в тот момент, когда премьер-министр РФ Михаил Мишустин поручил к 19 декабря профильным ведомствам и ЦБ согласовать позицию по законодательному регулированию майнинга криптовалют, а дешевая электроэнергия для майнинга в промышленных масштабах играет ключевую роль, не будем удивлены, если памп акций ELTZ связан со слухами или инсайдом на эту тему. Подчеркнем, это всего лишь гипотеза.

Акции Росбанка подешевели на 6,91% до 105 руб. и стали лидерами снижения среди всех акций московской площадки. Безусловно, это связано с новостью о том, что компания «Интеррос» Владимира Потанина, которая приобрела Росбанк в апреле этого года у Societe Generale, начала процесс передачи до 50% акций банка в эндаумент благотворительного фонда предпринимателя. Дело в том, что эндаумент — это целевой капитал, доход от которого используют в некоммерческих целях, например, для финансирования организаций в сфере образования, культуры и науки. Минимальный срок, на который его можно сформировать, в России составляет 10 лет. До этого момента забрать сам эндаумент нельзя, а можно только тратить доход от него.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

Аутсайдером дня стал индекс «Химии и нефтехимии» (-2,9%). Внутри сектора лидировали в снижении префы «Оргсинтеза» (-3,6%) и обычка «ФосАгро» (-3,5%). Префы «Нижнекамскнефтехима» выросли на 1% и стали единственной бумагой в секторе, завершившей день в зеленой зоне.

Лидером роста стал индекс «Телекоммуникаций» (+0,03%), однако рост был чисто символическим.

Из 41 акции индекса МосБиржи: 12 подорожали и 29 подешевели.

88,1 % компаний индекса торгуются выше своей 50-дневной МА, 78,6 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции подешевели в среду второй день подряд после трех предыдущих дней роста. Основным негативным фактором для рынков был тот же, что и во вторник – данные по инфляции в США предполагают, что ФРС будет продолжать агрессивно ужесточать денежно-кредитную политику, ухудшая финансовые условия. Европа также борется с высокой инфляцией. Здесь центральные банки могут следовать за ФРС, продолжая повышать ставки. Однако европейский энергетический кризис дополнительно усугубляет ситуацию. Риск нормирования распределения потребления газа этой зимой остается высоким.

Вероятность рецессии растет. Франция откладывает снижение налогов и намерена жестко контролировать расходы. Официальный прогноз роста ВВП Франции в 2023 г. понижен с +1,4% до +1%.

Потребительская инфляция в Великобритании в августе выросла на 9,9% г/г. Это ниже, чем +10,1% в июле и ниже консенсус-прогноза экономистов (консенсус подразумевал в августе +10% г/г). Однако, безусловно, текущие уровни инфляции не могут устроить Банк Англии. Заседание Комитета по монетарной политике Банка Англии состоится на следующей неделе. Рынок свопов с вероятностью 100% уверен в повышении ставки на 50 б.п. и с вероятностью 75% подразумевает риск повышения на 75 б.п.

Дивидендная доходность Stoxx Europe 600 составляет 3,4 %. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 38,7 % компаний индекса торгуются выше своей 50-дневной МА, 38,9 % торгуются выше своей 100-дневной МА, 28,3 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 979,91 п. (+0,09%), с нач. года -20,5%

Stoxx Europe 600 — 417,51 п. (-0,86%), с нач. года -14,4%

DAX — 13 028,00 п. (-1,22%), с нач. года -18,0%

FTSE 100 — 7 277,30 п. (-1,47%), с нач. года -1,7%

Американский фондовый рынок во вторник очень негативно отреагировал на инфляционный отчет за август. Капитализация индекса S&P 500 сократилась на $1,5 трлн. Реакция могла быть чрезмерной. В среду мы наблюдаем робкий оптимизм. Все основные американские индексы торгуются в зеленой зоне.

Сегодня в фокусе рынка была инфляция цен производителей в США. По итогам августа индекс PPI, как и ожидалось, снизился на 0,1% к июлю, продемонстрировал рост на 8,7% к августу 2021 г. (прогноз +8,8% г/г, в июле +9,8% г/г). Базовая инфляция цен производителей (без учета цен на продукты и энергоносители), выросла на 0,4% м/м и 7,3% г/г (прогноз был +0,3% м/м и +7% г/г). В целом этот инфляционный отчет подтверждает, что условия для повышения ставки по федеральным фондам 21 сентября на 75 б.п. сохраняются. Однако эти цифры не указывают на необходимость повышения сразу на 100 б.п. Вероятность такого крайне агрессивного ужесточения снизилась. Инвесторы восприняли это с оптимизмом.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 39,0 % компаний индекса торгуются выше своей 50-дневной МА, 42,5 % торгуются выше своей 100-дневной МА, 32,0 % торгуются выше своей 200-дневной МА.

На 21:15 мск:

S&P 500 — 3 930,99 п. (-0,04%), с нач. года -17,5%

VIX — 26,90 п. (-0.37 пт), с нач. года +9.68 пт

MSCI World — 2 619,50 п. (-3,66%), с нач. года -18,9%

Нефть

Цены на нефть активно восстанавливали потери предыдущего дня. Рост происходил на фоне противоречивой новостной повестки. Позитивно для роста котировок черного золота то, что США рассматривают возможность пополнения стратегического резерва, если цены упадут ниже $80 за баррель. Это своего рода ориентир, где у рынка может быть дно. Китай намерен ослабить карантин в мегаполисе Чэнду, где проживает более 20 млн человек. Ослабление ограничений в КНР, обусловленных политикой нулевой терпимости к Covid-19, традиционно ободряют быков по нефти.

Однако МВФ опубликовал довольно мрачные прогнозные оценки. Спрос на нефть в КНР в текущем году продемонстрирует максимальное сокращение за более чем 30 лет.

Статистика по изменению запасов нефти и нефтепродуктов в США также оказала поддержку позитивным настроениям. Запасы сырой нефти находятся на 3% ниже пятилетнего среднего на соответствующую дату. Запасы в хранилищах Cushing снизились на 0,2 млн барр. к предыдущей неделе до 24,60 млн барр. Стратегические резервы продолжали снижаться и упали на 8,4 млн баррелей до 434,1 млн баррелей (на предыдущей неделе — на 7,5 млн барр.). С начала 2022 г. по 9 сентября из стратегических запасов было продано 159,6 млн барр. или 26,9% от их объема на конец 2021 г.

Запасы бензина снизились на 1,768 млн барр. к предыдущей неделе до 213,0 млн барр. Аналитики ждали снижения на 1,071 млн барр. Запасы дистиллятов выросли на 4,541 млн барр. до 116,0 млн барр. Аналитики ожидали, что их объем снизится на 0,09 млн барр. Запасы бензина находятся на 2,3%, дистиллятов — на 12,1% ниже уровня аналогичной даты прошлого года.

На 21:15 мск:

Brent, $/бар. — 94,23 (+1,14%), с нач. года +21,1%

WTI, $/бар. — 88,61 (+1,49%), с нач. года +17,8%

Urals, $/бар. — 72,49 (+1,05%), с нач. года -5,6%

Золото, $/тр. унц. — 1 697,71 (-0,26%), с нач. года -7,2%

Серебро, $/тр. унц. — 19,60 (+1,37%), с нач. года -14,9%

Алюминий, $/т — 2 270,50 (+2,59%), с нач. года -19,1%

Медь, $/т — 7 803,00 (+1,15%), с нач. года -19,7%

Никель, $/т — 24 217,00 (-0,03%) с нач. года +16,7%

Валютный рынок

Рубль в целом провел среду спокойно, символически укрепился к доллару и юаню, символически подешевел к евро.

Торговый объем в паре доллар/рубль составил 86,3 млрд рублей по сравнению с 85,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 47,8 млрд рублей против 44,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 46,1 млрд рублей против 46 млрд рублей в предыдущий день.

Объемы незначительно выросли относительно предыдущего дня. При этом в первые три часа торгов ликвидной сессии объемы были заметно больше, чем в остальной части дня в парах USDRUB и CNYRUB. Как раз в этот момент российская валюта более заметно укреплялась к доллару и евро. Затем объемы снижались, а рубль слабел против доллара и юаня. В такой динамике мы видим факт более активных продаж валюты со стороны экспортеров. В четверг при попытках USDRUB подняться выше 60 рублей за доллар и при попытках CNYRUB подняться выше 8,6 рублей за юань мы сможем увидеть опять более плотные продажи валюты со стороны экспортеров, что будет оказывать поддержку российской валюте.

Согласно сообщениям СМИ, Минфин готов возобновить интервенции, исходя из цены отсечения нефти $60/барр. и добычи 9,5 млн барр. в сутки. Исходя из цены на нефть марки Urals на уровне около $80/барр. и добычи 10-10,5 млн барр. в сутки, валютные интервенции могут составить от $3 до $3,5 млрд ежемесячно. По оценкам «Открытие Research», запуск интервенций может привести к ослаблению рубля на 7-10% относительно устоявшихся уровней. Сохраняем наш прогноз на осень на уровне 65 рублей за доллар.

На 21:15 мск:

EUR/USD — 0,9987 (+0,17%), с начала года -12,2%

GBP/USD — 1,1552 (+0,51%), с начала года -14,6%

USD/JPY — 143,13 (-1,00%), с начала года +24,4%

Индекс доллара — 109,626 (-0,17%), с начала года +14,6%

USD/RUB (Мосбиржа) — 59,885 (-0,03%), с начала года -20,3%

EUR/RUB (Мосбиржа) — 59,96 (+0,10%), с начала года -29,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба