16 сентября 2022 Открытие Шульгин Михаил

Российские фондовые индексы продемонстрировали позитивную динамику в четверг, 15 сентября.

Индекс МосБиржи вырос, несмотря на упорно отказывающийся слабеть рубль, а также несмотря на снижение цен на нефть, которое началось на экваторе европейской сессии и продолжалось до вечера. В итоге котировки Brent оказались на уровнях пятницы прошлой недели.

Пока нас смущает оптимизм рынка. Тестирование уровня 2500 пунктов по рублевому индексу, которое было ранее в сентябре, происходило на куда более высоких торговых объемах, нежели сейчас. Это вовсе не означает, что индекс не сможет снова проверить на прочность 2500 п. Но это пока заставляет сомневаться в том, что уровень удастся пробить.

На 19:00 мск:

Индекс МосБиржи — 2 446,59 п. (+0,44%), с нач. года -35,4%

Индекс РТС — 1 288,03 п. (+0,41%), с нач. года -19,3%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Пожалуй, основным поставщиком новостей в четверг был саммит Шанхайской организации сотрудничества (ШОС). Китай готов работать вместе с Россией, оказывать взаимную поддержку по вопросам, затрагивающим ключевые интересы друг друга, а также углублять сотрудничество в сферах торговли, сельского хозяйства и по другим направлениям, заявил председатель КНР Си Цзиньпин в ходе встречи с президентом РФ Владимиром Путиным. КНР надеется, что Монголия как можно скорее примет решение о вступлении в ШОС на правах полноправного члена. Иран подписал меморандум об обязательствах и на шаг стал ближе к членству в ШОС. Россия и Китай в ближайшее время достигнут окончательные договоренности о поставках по магистральному газопроводу «Сила Сибири 2» примерно 50 млрд кубометров газа в год, заявил вице-премьер РФ Александр Новак. По его словам, поставки по «Силе Сибири 1» в этом году должны возрасти до 20 млрд кубометров газа. В 2021 году «Газпром» поставил в КНР по этой магистрали 10,39 млрд кубометров.

В целом новостной фон с полей ШОС сформировал позитивный настрой российских инвесторов. Отметим, что курс доллара к материковому юаню на внешнем валютном рынке практически протестировал 7 юаней за единицу валюты США. Котировки достигли нового максимума с лета 2020 года. Курс доллара к офшорному юаню превысил 7,00 и достиг 7,0186. Слабость китайской валюты под давлением оттока капитала. Этот процесс происходит, а в последнее время даже усилился из-за ожиданий агрессивного повышения ставок в США, из-за замедления экономической активности в КНР, но в том числе и по геополитической причине, когда западные инвесторы получают сигналы сближения Москвы и Пекина.

Корпоративные истории

Ритейлер O`KEY Group («О’КЕЙ», тикер OKEY) опубликовал финансовые результаты за I полугодие 2022 года на основании сокращенной консолидированной промежуточной финансовой отчетности. Компания увеличила чистую прибыль в 3,8 раза до 576 млн руб. Показатель EBITDA вырос на 14,2% в годовом выражении до 7,5 млрд рублей, при этом рентабельность по EBITDA увеличилась на 0,3 п. п. и составила 7,7%. Однако чистый долг увеличился на 6,7%, до 36,45 млрд рублей, а отношение чистого долга к EBITDA увеличилось до 2,2х против 1,8х на конец 2021 года. Считаем, что компания продемонстрировала неплохие финансовые результаты по итогам I полугодия. Драйвером позитивной динамики ритейлера по-прежнему являются дискаунтеры «Да!», EBITDA которых в отчетном периоде выросла в 2,6 раза до 1,745 млрд рублей. Впрочем, маржинальность бизнеса «О’КЕЙ» по-прежнему существенно уступает лидерам отрасли. Да и долговая нагрузка превышает показатели конкурентов. В общем, бумаги ритейлера, на наш взгляд, по-прежнему не являются интересной инвестиционной идеей. Лучше присмотреться к другим бумагам в секторе. Например, к акциям «Магнита». В долгосрочной перспективе ждем от «Магнита» стабильного роста финансовых показателей темпами порядка 10% в год и возвращения к практике дивидендных выплат. Уже по итогам года могут заплатить 500–600 руб. на акцию, что подразумевает двузначную дивидендную доходность. В этом ракурсе может быть интересной инвестицией как хорошая дивидендная бумага с некоторыми перспективами роста.

Нефтяная компания «Роснефть» (тикер ROSN) опубликовала финансовые результаты по МСФО за I полугодие 2022 года. Выручка выросла в рублях на 32,5% г/г до 5 172 млрд руб., в долларах — на 27,4% г/г до $68,4 млрд. Чистая прибыль, относящаяся к акционерам, увеличилась на 13,1% г/г до 432 млрд руб., в долларах — на 17,6% до 6,0 млрд. Рентабельность чистой прибыли снизилась на 1,4 п.п. до 8,4%. Расчетный дивиденд по итогам I полугодия 2022 г. исходя из 50% чистой прибыли по МСФО — 20,38 руб./акция с доходностью около 5,5% и ростом на 13% г/г. Что касается перспектив роста дивиденда за II полугодие 2022 г., сохраняется высокая неопределенность в отношении как цен на нефть, так и объемов добычи в целом по РФ и, в частности, по «Роснефти». В итоге мы ориентируемся на те же 20 руб./акция как возможный дивиденд за II полугодие 2022 г., то есть около 40 руб./акция по итогам 2022 г. с доходностью 11%. Из дивидендных бумаг в секторе мы предпочитаем Татнефть преф с ожидаемой доходностью 13,7% по итогам 2022 г., а также ЛУКОЙЛ, где доходность может превысить 20%. Тем не менее «Роснефть» стоит рассмотреть, как кандидата на включение в дивидендный портфель, поскольку она пока строго придерживается дивидендной политики, не откладывая выплат. У нас есть актуальная инвестиционная идея по привилегированным акциям «Татнефти». Наша цель подразумевает рост до 437 руб. за акцию. А также инвестиционная идея по акциям «ЛУКОЙЛА», цель 6433 руб. за акцию.

Итоги российского рынка

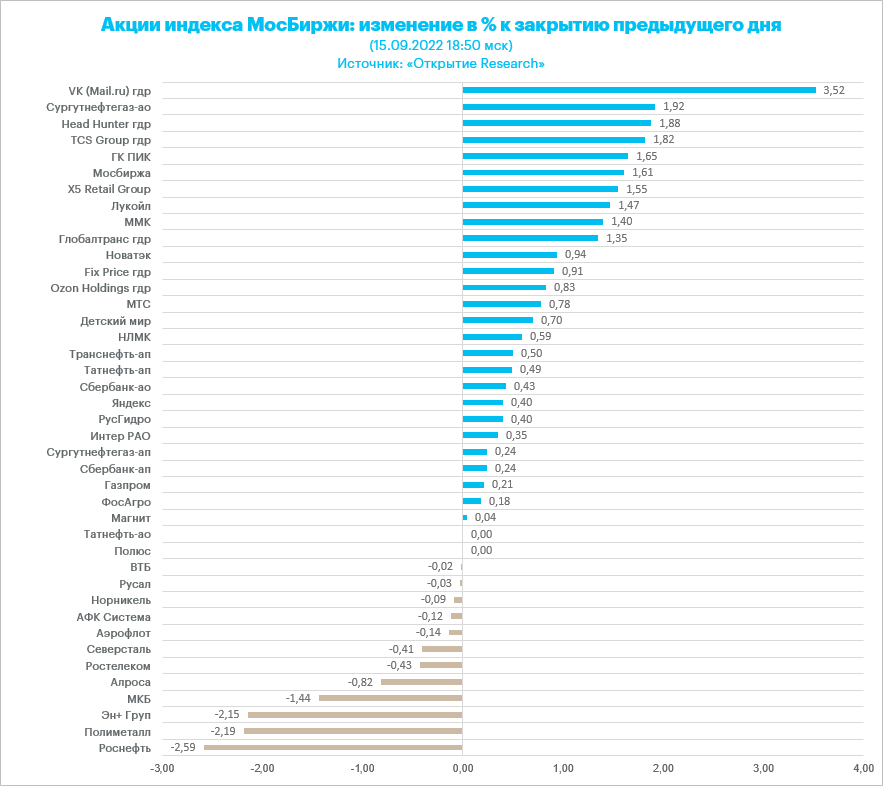

Из 10 отраслевых индексов 9 выросли и 1 снизился по итогам дня.

Аутсайдером дня стал индекс «Металлов и добычи» (-0,4%). Внутри сектора лидировали в снижении префы и обычка «Мечела. В лидерах роста были перепроданные сталевары ММК, НЛМК, «Северсталь».

Лидером роста стал индекс «Строительных компаний» (+1,32%). «Эталон» подешевел на 0,4%, но остальные девелоперы в зеленой зоне, лидировал «ПИК» +1,55%.

Нефтегазовый сектор завершил день в плюсе (+0,3%). «Роснефть» стала единственной компанией в секторе, подешевевшей в четверг. Она же стала лидером снижения среди всех компонентов индекса МосБиржи.

IT-сектор вырос на 0,7%. Все бумаги сектора в плюсе. В лидерах сектора и акций-компонентов индекса МосБиржи оказались бумаги VK (+3,6%). Бумага продолжает отыгрывать драйвер сделки с «Яндексом». Компания завершила накануне сделку по обмену активами: «Яндекс» получил Delivery Club, а VK Company получила News и Dzen.

Из 41 акции индекса МосБиржи: 27 подорожали и 12 подешевели.

85,7 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции дешевеют третий день подряд. Обострение энергетического кризиса и замедление экономического роста происходят на фоне высокой инфляции и агрессивного повышения ставок мировыми центральными банками. В первой половине сентября была попытка отскока, и основная идея этого отскока была в том, что акции учли во многом давящий на рынок негатив и выглядят слишком дешево. Однако этот драйвер исчерпан неспособностью закрепиться выше 100-дневной МА по индексу Stoxx Europe 600.

На следующей неделе ФРС огласит свое сентябрьское решение по ставкам и даст сигнал к тому, чего ожидать в ближайшие месяцы. После опубликованных на этой неделе данных по потребительской инфляции в США европейские акции могут краткосрочно оставаться под давлением, пока снижение не вернет на рынок убеждение, что акции вновь смотрятся дешево.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,6 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 30,4 % компаний индекса торгуются выше своей 50-дневной МА, 32,7 % торгуются выше своей 100-дневной МА, 25,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 962,55 п. (-1,77%), с нач. года -21,9%

Stoxx Europe 600 — 414,78 п. (-0,65%), с нач. года -15,0%

DAX — 12 956,66 п. (-0,55%), с нач. года -18,4%

FTSE 100 — 7 282,07 п. (+0,07%), с нач. года -1,6%

Американские акции также были под давлением в четверг, а доходности трежерис росли. Доходность 2-летних нот достигла 3,87%, что является максимальным значением с 2007 года.

Макроэкономическая статистика предложила сегодня смешанную картину. Заявки на получение пособий по безработице снижаются 5-ю неделю подряд. Это говорит о том, что рынок труда остается сильным. Розничные продажи неожиданно выросли в августе, но июльские цифры были пересмотрены в сторону понижения весьма существенно. Промышленное производство сократилось в августе.

Рынок фьючерсов на ставку по федеральным фондам по-прежнему подразумевает повышение ставки на следующей неделе на 75 б.п. с шансом около 24% на повышение сразу на 100 б.п. Однако растут ожидания пиковой ставки. Как закладывает в котировки рынок фьючерсов, ожидается пиковая ставка 4,5% в 2023 году. Неделю назад пиковая ставка подразумевалась 4,0%. Такая переоценка действий ФРС давит на рынок акций в моменте.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 37,6 % компаний индекса торгуются выше своей 50-дневной МА, 43,3 % торгуются выше своей 100-дневной МА, 31,6 % торгуются выше своей 200-дневной МА.

На 21:15 мск:

S&P 500 — 3 911,41 п. (-0,88%), с нач. года -17,9%

VIX — 26,42 п. (+0.26 пт), с нач. года +9.2 пт

MSCI World — 2 617,84 п. (-0,06%), с нач. года -19,0%

Нефть

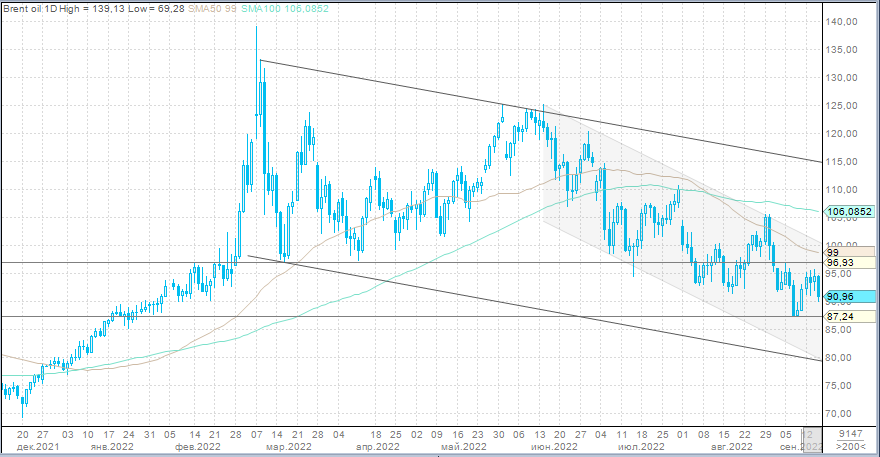

Цены на нефть активно дешевели на торгах в четверг. Главная причина снижения – ушел позитивный драйвер, который подтолкнул цены вверх накануне. Минэнерго США заявило, что план покупок нефти для пополнения резервов не имеет цены активации закупок. Ранее Bloomberg со ссылкой на конфиденциальные источники писал, что администрация Белого дома планирует закупки нефти в резервы, если цены упадут ниже $80 за баррель. При этом Минэнерго США заявило, что реализацию плана не стоит ждать раньше 2023 финансового года.

Также сегодня поступила новость о том, что Китай рассматривает возможность разрешить своим НПЗ экспортировать больше топлива. В увеличении экспорта топлива и повышении коэффициента использования перерабатывающих мощностей КНР видит один из шагов поддержать экономическую активность. При этом МЭА предупреждает, что внутренний спрос на нефть в стране упадет до минимума более чем за 30 лет.

Загрузка государственных НПЗ на 10 сентября составляла 75,3%, свидетельствуют данные CITIC Futures. Согласно данным таможенного управления Китая, за 7 месяцев 2022 г. Китай в среднем в месяц экспортировал 1,95 млн тонн дизельного топлива, бензина и керосина. Если новая квота на экспорт будет утверждена, то потенциально объем этого экспорта в последнем квартале текущего года может превысить 5 млн тонн в месяц. В 2021 г. Китай ежемесячно экспортировал 3,4 млн тонн топлива.

Увеличение китайского экспорта топлива может оказаться позитивным фактором для мирового спроса и цен на сырую нефть. Предложение на рынке нефтепродуктов при этом возрастет, цены на них снизятся.

По оценке «Открытие Research», из-за перераспределения потоков не самым эффективным образом с точки зрения классической мировой торговли цены на нефть до конца 2022 года и в 2023 году будут оставаться на повышенном уровне. По Brent это уровень около 90 долларов за баррель, а по Юралс — чуть ниже 70 (67-69) долларов за баррель. Дорогой доллар будет оказывать сдерживающее давление на нефтяные цены, поскольку в валютах потребителей цена будет расти.

Ситуация с добычей нефти в России пока развивается по позитивному сценарию. Вместо ожидаемого падения мы видим прирост производства нефти с конденсатом по итогам первого полугодия 2022 года на 3,3% к аналогичному периоду прошлого года — до 263,3 млн т, и дополнительно на 0,5% в июле по сравнению с июнем (по данным Росстата). Добыча в июле достигла 10,7 млн баррелей в сутки. Озвученный вице-премьером Александром Новаком объем добычи в 2022 году на уровне 520-525 млн т — пересмотренный в лучшую сторону относительно летнего прогноза — предполагает сохранение уровня добычи по сравнению с 524 млн т в 2021 году.

Основные факторы, влияющие на добычу нефти и уровень нефтепереработки в России — это цены и возможность реализации на экспорт. При текущих ценах на Юралс около 70 долларов за баррель, продаже нефти в Европу и перенастройке логистики продаж — в том числе с запада на восток — добыча остается рентабельной, более того, существует запас прочности по ценам.

Нефтяная отрасль РФ частично отыграла негатив от европейских санкций, в том числе от еще не вступивших в силу: основные потоки перераспределяются, компании заранее ищут и находят новых покупателей на нефть и нефтепродукты. В отсутствие новых шоков, например, приводящих к резкому снижению мирового спроса и цен на нефть, 6-й пакет санкций ЕС уже практически не повлияет на добычу нефти в России в 2022 году и умеренно — в 2023 году. При этом важно, что в 2023 году запрет не действует на поставки нефти по трубопроводу, а также для ряда европейских стран сделаны исключения и на морские поставки нефти из России. Остается открытым вопрос со страхованием морских перевозок, но, скорее всего, он тоже решится либо путем использования страховых компаний «дружественных» стран либо, как было озвучено, созданием собственной страховой компании и признанием ее среди как минимум «дружественных» стран. Обсуждаемый «потолок» цен на российскую нефть в случае его реализации приведет к еще большему перераспределению мировых потоков и росту мировых цен.

На 21:15 мск:

Brent, $/бар. — 90,62 (-3,70%), с нач. года +16,5%

WTI, $/бар. — 85,09 (-3,83%), с нач. года +13,1%

Urals, $/бар. — 68,88 (-5,46%), с нач. года -10,3%

Золото, $/тр. унц. — 1 663,79 (-1,98%), с нач. года -9,0%

Серебро, $/тр. унц. — 19,19 (-2,24%), с нач. года -16,7%

Алюминий, $/т — 2 306,00 (+2,59%), с нач. года -17,9%

Медь, $/т — 7 720,00 (+1,15%), с нач. года -20,6%

Никель, $/т — 23 140,00 (-0,03%) с нач. года +11,5%

Валютный рынок

Рубль по итогам дня укрепился к доллару, евро и юаню.

Торговый объем в паре доллар/рубль составил 113,1 млрд рублей по сравнению с 86,3 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 52,8 млрд рублей против 47,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 42,7 млрд рублей против 46,1 млрд рублей в предыдущий день.

Поддержку рублю в четверг оказывало повышение объемов предложения валюты экспортерами в рамках налогового периода, а также фоновые новости об увеличении расчетов в дружественных валютах, поступавших с полей ШОС. Давление на рубль оказывало снижение цен на нефть, а также спекулятивная активность на уровне 59,5 в паре USDRUB.

В пятницу активность продаж валютной выручки экспортеров может сократиться, рубль попытается закрепиться выше 60 за рубль и за евро. На следующей неделе экспортеры вновь активизируются. Это будет ощущаться более заметно, если мы увидим уровни выше 61 рублей за доллар. На наш взгляд, USDRUB вернется ниже 60 рублей за доллар на следующей неделе, но видим шанс того, что курс завершит текущую неделю выше указанной отметки.

На 21:15 мск:

EUR/USD — 0,9991 (+0,10%), с начала года -12,1%

GBP/USD — 1,1471 (-0,59%), с начала года -15,2%

USD/JPY — 143,55 (+0,33%), с начала года +24,7%

Индекс доллара — 109,748 (+0,08%), с начала года +14,7%

USD/RUB (Мосбиржа) — 59,8 (-0,14%), с начала года -20,4%

EUR/RUB (Мосбиржа) — 59,7825 (-0,30%), с начала года -30,1%

Индекс МосБиржи вырос, несмотря на упорно отказывающийся слабеть рубль, а также несмотря на снижение цен на нефть, которое началось на экваторе европейской сессии и продолжалось до вечера. В итоге котировки Brent оказались на уровнях пятницы прошлой недели.

Пока нас смущает оптимизм рынка. Тестирование уровня 2500 пунктов по рублевому индексу, которое было ранее в сентябре, происходило на куда более высоких торговых объемах, нежели сейчас. Это вовсе не означает, что индекс не сможет снова проверить на прочность 2500 п. Но это пока заставляет сомневаться в том, что уровень удастся пробить.

На 19:00 мск:

Индекс МосБиржи — 2 446,59 п. (+0,44%), с нач. года -35,4%

Индекс РТС — 1 288,03 п. (+0,41%), с нач. года -19,3%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Пожалуй, основным поставщиком новостей в четверг был саммит Шанхайской организации сотрудничества (ШОС). Китай готов работать вместе с Россией, оказывать взаимную поддержку по вопросам, затрагивающим ключевые интересы друг друга, а также углублять сотрудничество в сферах торговли, сельского хозяйства и по другим направлениям, заявил председатель КНР Си Цзиньпин в ходе встречи с президентом РФ Владимиром Путиным. КНР надеется, что Монголия как можно скорее примет решение о вступлении в ШОС на правах полноправного члена. Иран подписал меморандум об обязательствах и на шаг стал ближе к членству в ШОС. Россия и Китай в ближайшее время достигнут окончательные договоренности о поставках по магистральному газопроводу «Сила Сибири 2» примерно 50 млрд кубометров газа в год, заявил вице-премьер РФ Александр Новак. По его словам, поставки по «Силе Сибири 1» в этом году должны возрасти до 20 млрд кубометров газа. В 2021 году «Газпром» поставил в КНР по этой магистрали 10,39 млрд кубометров.

В целом новостной фон с полей ШОС сформировал позитивный настрой российских инвесторов. Отметим, что курс доллара к материковому юаню на внешнем валютном рынке практически протестировал 7 юаней за единицу валюты США. Котировки достигли нового максимума с лета 2020 года. Курс доллара к офшорному юаню превысил 7,00 и достиг 7,0186. Слабость китайской валюты под давлением оттока капитала. Этот процесс происходит, а в последнее время даже усилился из-за ожиданий агрессивного повышения ставок в США, из-за замедления экономической активности в КНР, но в том числе и по геополитической причине, когда западные инвесторы получают сигналы сближения Москвы и Пекина.

Корпоративные истории

Ритейлер O`KEY Group («О’КЕЙ», тикер OKEY) опубликовал финансовые результаты за I полугодие 2022 года на основании сокращенной консолидированной промежуточной финансовой отчетности. Компания увеличила чистую прибыль в 3,8 раза до 576 млн руб. Показатель EBITDA вырос на 14,2% в годовом выражении до 7,5 млрд рублей, при этом рентабельность по EBITDA увеличилась на 0,3 п. п. и составила 7,7%. Однако чистый долг увеличился на 6,7%, до 36,45 млрд рублей, а отношение чистого долга к EBITDA увеличилось до 2,2х против 1,8х на конец 2021 года. Считаем, что компания продемонстрировала неплохие финансовые результаты по итогам I полугодия. Драйвером позитивной динамики ритейлера по-прежнему являются дискаунтеры «Да!», EBITDA которых в отчетном периоде выросла в 2,6 раза до 1,745 млрд рублей. Впрочем, маржинальность бизнеса «О’КЕЙ» по-прежнему существенно уступает лидерам отрасли. Да и долговая нагрузка превышает показатели конкурентов. В общем, бумаги ритейлера, на наш взгляд, по-прежнему не являются интересной инвестиционной идеей. Лучше присмотреться к другим бумагам в секторе. Например, к акциям «Магнита». В долгосрочной перспективе ждем от «Магнита» стабильного роста финансовых показателей темпами порядка 10% в год и возвращения к практике дивидендных выплат. Уже по итогам года могут заплатить 500–600 руб. на акцию, что подразумевает двузначную дивидендную доходность. В этом ракурсе может быть интересной инвестицией как хорошая дивидендная бумага с некоторыми перспективами роста.

Нефтяная компания «Роснефть» (тикер ROSN) опубликовала финансовые результаты по МСФО за I полугодие 2022 года. Выручка выросла в рублях на 32,5% г/г до 5 172 млрд руб., в долларах — на 27,4% г/г до $68,4 млрд. Чистая прибыль, относящаяся к акционерам, увеличилась на 13,1% г/г до 432 млрд руб., в долларах — на 17,6% до 6,0 млрд. Рентабельность чистой прибыли снизилась на 1,4 п.п. до 8,4%. Расчетный дивиденд по итогам I полугодия 2022 г. исходя из 50% чистой прибыли по МСФО — 20,38 руб./акция с доходностью около 5,5% и ростом на 13% г/г. Что касается перспектив роста дивиденда за II полугодие 2022 г., сохраняется высокая неопределенность в отношении как цен на нефть, так и объемов добычи в целом по РФ и, в частности, по «Роснефти». В итоге мы ориентируемся на те же 20 руб./акция как возможный дивиденд за II полугодие 2022 г., то есть около 40 руб./акция по итогам 2022 г. с доходностью 11%. Из дивидендных бумаг в секторе мы предпочитаем Татнефть преф с ожидаемой доходностью 13,7% по итогам 2022 г., а также ЛУКОЙЛ, где доходность может превысить 20%. Тем не менее «Роснефть» стоит рассмотреть, как кандидата на включение в дивидендный портфель, поскольку она пока строго придерживается дивидендной политики, не откладывая выплат. У нас есть актуальная инвестиционная идея по привилегированным акциям «Татнефти». Наша цель подразумевает рост до 437 руб. за акцию. А также инвестиционная идея по акциям «ЛУКОЙЛА», цель 6433 руб. за акцию.

Итоги российского рынка

Из 10 отраслевых индексов 9 выросли и 1 снизился по итогам дня.

Аутсайдером дня стал индекс «Металлов и добычи» (-0,4%). Внутри сектора лидировали в снижении префы и обычка «Мечела. В лидерах роста были перепроданные сталевары ММК, НЛМК, «Северсталь».

Лидером роста стал индекс «Строительных компаний» (+1,32%). «Эталон» подешевел на 0,4%, но остальные девелоперы в зеленой зоне, лидировал «ПИК» +1,55%.

Нефтегазовый сектор завершил день в плюсе (+0,3%). «Роснефть» стала единственной компанией в секторе, подешевевшей в четверг. Она же стала лидером снижения среди всех компонентов индекса МосБиржи.

IT-сектор вырос на 0,7%. Все бумаги сектора в плюсе. В лидерах сектора и акций-компонентов индекса МосБиржи оказались бумаги VK (+3,6%). Бумага продолжает отыгрывать драйвер сделки с «Яндексом». Компания завершила накануне сделку по обмену активами: «Яндекс» получил Delivery Club, а VK Company получила News и Dzen.

Из 41 акции индекса МосБиржи: 27 подорожали и 12 подешевели.

85,7 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Европейские акции дешевеют третий день подряд. Обострение энергетического кризиса и замедление экономического роста происходят на фоне высокой инфляции и агрессивного повышения ставок мировыми центральными банками. В первой половине сентября была попытка отскока, и основная идея этого отскока была в том, что акции учли во многом давящий на рынок негатив и выглядят слишком дешево. Однако этот драйвер исчерпан неспособностью закрепиться выше 100-дневной МА по индексу Stoxx Europe 600.

На следующей неделе ФРС огласит свое сентябрьское решение по ставкам и даст сигнал к тому, чего ожидать в ближайшие месяцы. После опубликованных на этой неделе данных по потребительской инфляции в США европейские акции могут краткосрочно оставаться под давлением, пока снижение не вернет на рынок убеждение, что акции вновь смотрятся дешево.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,6 к прибыли за прошедший год (P/E) и с коэффициентом 11,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 30,4 % компаний индекса торгуются выше своей 50-дневной МА, 32,7 % торгуются выше своей 100-дневной МА, 25,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 962,55 п. (-1,77%), с нач. года -21,9%

Stoxx Europe 600 — 414,78 п. (-0,65%), с нач. года -15,0%

DAX — 12 956,66 п. (-0,55%), с нач. года -18,4%

FTSE 100 — 7 282,07 п. (+0,07%), с нач. года -1,6%

Американские акции также были под давлением в четверг, а доходности трежерис росли. Доходность 2-летних нот достигла 3,87%, что является максимальным значением с 2007 года.

Макроэкономическая статистика предложила сегодня смешанную картину. Заявки на получение пособий по безработице снижаются 5-ю неделю подряд. Это говорит о том, что рынок труда остается сильным. Розничные продажи неожиданно выросли в августе, но июльские цифры были пересмотрены в сторону понижения весьма существенно. Промышленное производство сократилось в августе.

Рынок фьючерсов на ставку по федеральным фондам по-прежнему подразумевает повышение ставки на следующей неделе на 75 б.п. с шансом около 24% на повышение сразу на 100 б.п. Однако растут ожидания пиковой ставки. Как закладывает в котировки рынок фьючерсов, ожидается пиковая ставка 4,5% в 2023 году. Неделю назад пиковая ставка подразумевалась 4,0%. Такая переоценка действий ФРС давит на рынок акций в моменте.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 37,6 % компаний индекса торгуются выше своей 50-дневной МА, 43,3 % торгуются выше своей 100-дневной МА, 31,6 % торгуются выше своей 200-дневной МА.

На 21:15 мск:

S&P 500 — 3 911,41 п. (-0,88%), с нач. года -17,9%

VIX — 26,42 п. (+0.26 пт), с нач. года +9.2 пт

MSCI World — 2 617,84 п. (-0,06%), с нач. года -19,0%

Нефть

Цены на нефть активно дешевели на торгах в четверг. Главная причина снижения – ушел позитивный драйвер, который подтолкнул цены вверх накануне. Минэнерго США заявило, что план покупок нефти для пополнения резервов не имеет цены активации закупок. Ранее Bloomberg со ссылкой на конфиденциальные источники писал, что администрация Белого дома планирует закупки нефти в резервы, если цены упадут ниже $80 за баррель. При этом Минэнерго США заявило, что реализацию плана не стоит ждать раньше 2023 финансового года.

Также сегодня поступила новость о том, что Китай рассматривает возможность разрешить своим НПЗ экспортировать больше топлива. В увеличении экспорта топлива и повышении коэффициента использования перерабатывающих мощностей КНР видит один из шагов поддержать экономическую активность. При этом МЭА предупреждает, что внутренний спрос на нефть в стране упадет до минимума более чем за 30 лет.

Загрузка государственных НПЗ на 10 сентября составляла 75,3%, свидетельствуют данные CITIC Futures. Согласно данным таможенного управления Китая, за 7 месяцев 2022 г. Китай в среднем в месяц экспортировал 1,95 млн тонн дизельного топлива, бензина и керосина. Если новая квота на экспорт будет утверждена, то потенциально объем этого экспорта в последнем квартале текущего года может превысить 5 млн тонн в месяц. В 2021 г. Китай ежемесячно экспортировал 3,4 млн тонн топлива.

Увеличение китайского экспорта топлива может оказаться позитивным фактором для мирового спроса и цен на сырую нефть. Предложение на рынке нефтепродуктов при этом возрастет, цены на них снизятся.

По оценке «Открытие Research», из-за перераспределения потоков не самым эффективным образом с точки зрения классической мировой торговли цены на нефть до конца 2022 года и в 2023 году будут оставаться на повышенном уровне. По Brent это уровень около 90 долларов за баррель, а по Юралс — чуть ниже 70 (67-69) долларов за баррель. Дорогой доллар будет оказывать сдерживающее давление на нефтяные цены, поскольку в валютах потребителей цена будет расти.

Ситуация с добычей нефти в России пока развивается по позитивному сценарию. Вместо ожидаемого падения мы видим прирост производства нефти с конденсатом по итогам первого полугодия 2022 года на 3,3% к аналогичному периоду прошлого года — до 263,3 млн т, и дополнительно на 0,5% в июле по сравнению с июнем (по данным Росстата). Добыча в июле достигла 10,7 млн баррелей в сутки. Озвученный вице-премьером Александром Новаком объем добычи в 2022 году на уровне 520-525 млн т — пересмотренный в лучшую сторону относительно летнего прогноза — предполагает сохранение уровня добычи по сравнению с 524 млн т в 2021 году.

Основные факторы, влияющие на добычу нефти и уровень нефтепереработки в России — это цены и возможность реализации на экспорт. При текущих ценах на Юралс около 70 долларов за баррель, продаже нефти в Европу и перенастройке логистики продаж — в том числе с запада на восток — добыча остается рентабельной, более того, существует запас прочности по ценам.

Нефтяная отрасль РФ частично отыграла негатив от европейских санкций, в том числе от еще не вступивших в силу: основные потоки перераспределяются, компании заранее ищут и находят новых покупателей на нефть и нефтепродукты. В отсутствие новых шоков, например, приводящих к резкому снижению мирового спроса и цен на нефть, 6-й пакет санкций ЕС уже практически не повлияет на добычу нефти в России в 2022 году и умеренно — в 2023 году. При этом важно, что в 2023 году запрет не действует на поставки нефти по трубопроводу, а также для ряда европейских стран сделаны исключения и на морские поставки нефти из России. Остается открытым вопрос со страхованием морских перевозок, но, скорее всего, он тоже решится либо путем использования страховых компаний «дружественных» стран либо, как было озвучено, созданием собственной страховой компании и признанием ее среди как минимум «дружественных» стран. Обсуждаемый «потолок» цен на российскую нефть в случае его реализации приведет к еще большему перераспределению мировых потоков и росту мировых цен.

На 21:15 мск:

Brent, $/бар. — 90,62 (-3,70%), с нач. года +16,5%

WTI, $/бар. — 85,09 (-3,83%), с нач. года +13,1%

Urals, $/бар. — 68,88 (-5,46%), с нач. года -10,3%

Золото, $/тр. унц. — 1 663,79 (-1,98%), с нач. года -9,0%

Серебро, $/тр. унц. — 19,19 (-2,24%), с нач. года -16,7%

Алюминий, $/т — 2 306,00 (+2,59%), с нач. года -17,9%

Медь, $/т — 7 720,00 (+1,15%), с нач. года -20,6%

Никель, $/т — 23 140,00 (-0,03%) с нач. года +11,5%

Валютный рынок

Рубль по итогам дня укрепился к доллару, евро и юаню.

Торговый объем в паре доллар/рубль составил 113,1 млрд рублей по сравнению с 86,3 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 52,8 млрд рублей против 47,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 42,7 млрд рублей против 46,1 млрд рублей в предыдущий день.

Поддержку рублю в четверг оказывало повышение объемов предложения валюты экспортерами в рамках налогового периода, а также фоновые новости об увеличении расчетов в дружественных валютах, поступавших с полей ШОС. Давление на рубль оказывало снижение цен на нефть, а также спекулятивная активность на уровне 59,5 в паре USDRUB.

В пятницу активность продаж валютной выручки экспортеров может сократиться, рубль попытается закрепиться выше 60 за рубль и за евро. На следующей неделе экспортеры вновь активизируются. Это будет ощущаться более заметно, если мы увидим уровни выше 61 рублей за доллар. На наш взгляд, USDRUB вернется ниже 60 рублей за доллар на следующей неделе, но видим шанс того, что курс завершит текущую неделю выше указанной отметки.

На 21:15 мск:

EUR/USD — 0,9991 (+0,10%), с начала года -12,1%

GBP/USD — 1,1471 (-0,59%), с начала года -15,2%

USD/JPY — 143,55 (+0,33%), с начала года +24,7%

Индекс доллара — 109,748 (+0,08%), с начала года +14,7%

USD/RUB (Мосбиржа) — 59,8 (-0,14%), с начала года -20,4%

EUR/RUB (Мосбиржа) — 59,7825 (-0,30%), с начала года -30,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба