18 сентября 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в пятницу, 16 сентября. Позитивная динамика первой половины торгов во второй половине стала негативной. Основной фактор давления – Банк России больше не сигнализирует понижение ключевой ставки на ближайших заседаниях. Более того, регулятор предупредил, что не исключает и возможность повышения ставок.

Изменение ключевой ставки приводит к изменению на аналогичную величину однодневных ставок рынка межбанковского кредитования. Изменение однодневных межбанковских ставок, в свою очередь, приводит к изменению ставок денежного рынка на более длительные сроки. Вслед за изменением ставок по межбанковским кредитам изменяются и ставки на других сегментах финансового рынка. Быстрее всего изменения межбанковских кредитных ставок транслируются в доходность облигаций. Ставки по межбанковским кредитам и доходность облигаций, в свою очередь, влияют на ставки по банковским кредитам и депозитам. Таким образом, в результате изменения ключевой ставки постепенно происходит ответная подстройка всех процентных ставок в экономике. Все вышесказанное относится к так называемому процентному каналу трансмиссионного механизма — системы экономических взаимосвязей, в рамках которой изменения ключевой ставки влияют на спрос и цены.

Если совсем упрощенно, чем ниже ставки – тем дешевле кредиты, что повышает активность бизнеса и населения. Депозиты становятся менее привлекательны, что повышает интерес к рискованным активам, в том числе к акциям. Рублевая доходность плавно снижается, формируя предпосылки ослабления рубля. Более дешевый рубль выгоден сырьевым экспортерам, вес которых в российских фондовых индексах крайне высок.

По итогам недели индекс МосБиржи вырос на 0,3%, а индекс РТС вырос на 1%.

На 19:00 мск:

Индекс МосБиржи — 2 431,61 п. (-0,61%), с нач. года -35,8%

Индекс РТС — 1 275,03 п. (-1,01%), с нач. года -20,1%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Совет директоров Банка России 16 сентября 2022 года принял решение снизить ключевую ставку на 50 б.п., до 7,50% годовых. Такое решение широко ожидалось аналитиками и денежным рынком. В тексте итогового заявления ЦБ не дал намека на дальнейшее смягчение денежно-кредитной политики. Отсутствие направленного сигнала по ставке в заявлении ЦБ означает, что следующим шагом может быть как ее повышение, так и снижение, заявила глава ЦБ Эльвира Набиуллина в ходе пресс-конференции по итогам заседания. В своем заявлении в начале пресс-конференции глава ЦБ отметила, что цикл снижения ставки, скорее всего, близок к завершению.

Количество акций стратегических и иных предприятий и организаций, на которые распространяются ограничения для совершения операций на Московской бирже клиентами-нерезидентами, находящимися под контролем российских юридических или физических лиц, увеличилось с 65 до 71.

Договоренность об оплате до 25% поставок российского газа в Турцию российскими рублями должна заработать в ближайшее время, заявил президент РФ Владимир Путин в ходе переговоров с президентом Турции Реджепом Тайипом Эрдоганом.

16 сентября было последним днем торгов акциями в долларах в режиме основных торгов на «СПБ Бирже». 19 сентября торги ценными бумагами «СПБ биржи» проводиться не будут, за исключением режима переговорных сделок с кодами расчётов T0 и Т1, а также режима торгов «адресное РЕПО с Центральным контрагентом» с кодом расчётов Т0Т1. 20 и 21 сентября торги не будут проводиться во всех режимах торгов. С 22 сентября переведет торги своими акциям с долларов на рубли. Переход на торги и расчеты в рубли произойдет автоматически, никаких дополнительных действий от инвесторов не потребуется.

Корпоративные истории

Акционеры ПАО «ФСК ЕЭС» на внеочередном собрании 14 сентября, одобрили присоединение к компании ПАО «Россети» и других сетевых структур. Как сообщила компания, против реорганизации было подано 28 млрд 107 млн 858 тыс. 553 голосов, что соответствует 2,63% от общего числа голосов участников собрания. Поддержали решение о реорганизации 97,2% голосов на собрании. Несогласные с реорганизацией или те акционеры, кто не принял участие в голосовании, смогут предъявить свои акции к выкупу. Его цена ранее была определена на уровне 9,04 коп. за 1 акцию ФСК. Предъявить свое требование о выкупе акционеры смогут до 29 октября. Текущая котировка ФСК и целевая цена выше цены выкупа, поэтому мы рекомендуем продолжать держать акции компании. Мы полагаем, что после запланированной консолидации объединённая компания может вернуться к практике выплаты дивидендов, однако нельзя исключать, что дивидендная политика будет обновлена и коэффициент дивидендных выплат может быть понижен из-за необходимости роста капвложений в сегменте распределительных сетей и присоединения менее прибыльных МРСК.

Правительство Германии объявило, что передает немецкие активы «Роснефти» в управление Федеральному сетевому агентству Bundesnetzagentur (BNetzA). Срок — с момента публикации объявления на 6 месяцев с возможностью продления. Мы считаем, что внешнее управление — неизбежное следствие эмбарго ЕС и обязательства Германии прекратить закупки нефти по «Дружбе» (формально «Дружба» не подпадает под эмбарго). Первое вступает в силу 5 декабря, второе — 31 декабря. После этого «Роснефть» лишается возможности поставлять нефть на НПЗ в Германии. Российская нефть будет под запретом, а работать с нефтью других компаний в ЕС «Роснефть» не может как подсанкционная российская госкомпания. В принципе, если «Роснефть» останется собственником долей в НПЗ, внешнее управление для нее предпочтительней, чем остановка поставок на НПЗ. При внешнем управлении компания сохраняет право на долю в прибыли НПЗ, хотя многое также зависит от соглашений между акционерами. Акции «Роснефти» торгуются около 359,3. Это близко к минимуму мая 350 руб. Если последствия эмбарго уже были заложены в котировки в мае, а передача германских НПЗ компании относится к последствиям эмбарго, потенциал дальнейшего снижения на этом факте ограничен.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизился по итогам дня.

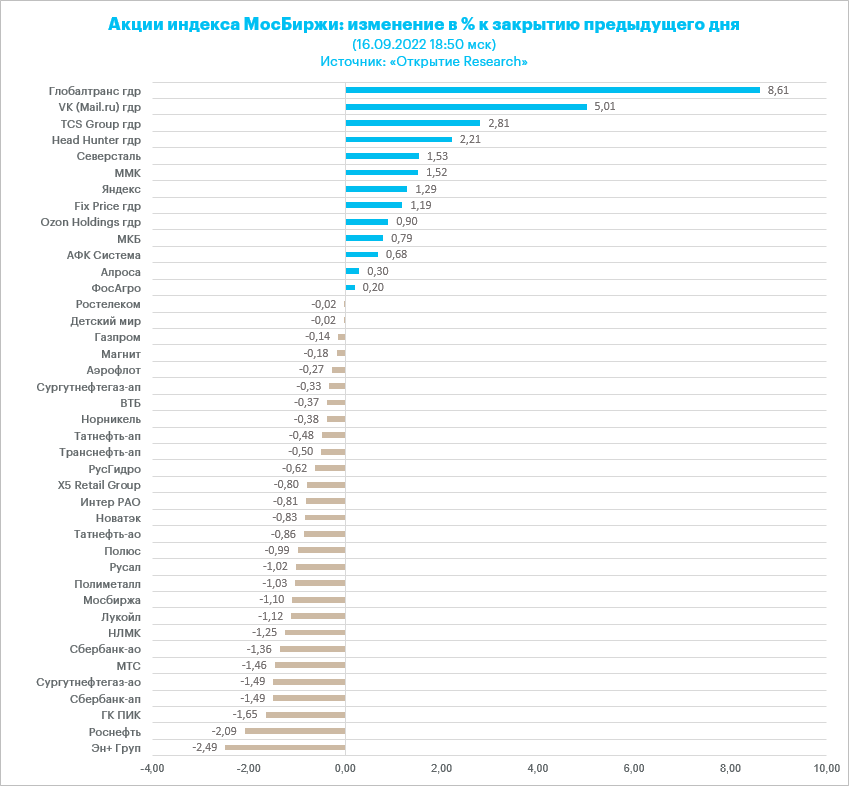

Аутсайдером дня стал индекс «Строительных компаний» (-2,1%). Все представители сектора заметно подешевели. Акции «ЛСР» подешевели на 3,9%, бумаги «ПИК» упали на 3,4%, «Самолет» потерял в цене 3,1%, а «Эталон» подешевел на 2,5%. Ориентирующиеся на ипотеку девелоперы очень чувствительны к динамике ключевой ставки. Сегодняшний сигнал ЦБ разочаровал застройщиков. Помимо этого, на брифинге Эльвира Набиуллина отметила, что околонулевые ставки по ипотеке от застройщиков могут говорить о завышенной цене на недвижимость, это введение заемщиков в заблуждение, ЦБ будет принимать меры. «Ставки по ипотеке, если они не субсидируемые, могут быть только выше ставок ОФЗ - и при инфляции в 4% такая ставка может быть точно не ниже ставки длинной ОФЗ - не ниже 6%, и это как минимум», - цитирует «Интерфакс» точку зрения главы регулятора.

На наш взгляд, среди девелоперов акции «ЛСР» наименее интересная история. Продажи в физических объемах много лет стагнируют, дивиденды платить перестали, стратегию не раскрывают. В этом секторе после коррекции следует обратить внимание на «Самолет» и «Эталон».

Лидером роста стал индекс «Транспорта» (+1,95%). Бумаги Globaltrans подскочили на 8,35% и стали лидерами роста в секторе, а также среди компонентов индекса МосБиржи. На рекордном с 25 февраля внутридневном объеме (275 млн руб.) котировки поднимались до максимума со 2 июня. Рост GLTR обусловлен позитивными ожиданиями публикации в понедельник, 19 сентября, отчетности по МСФО за 2 квартал 2022 года.

Из 41 акции индекса МосБиржи: 13 подорожали и 28 подешевели.

83,3 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Вечером пятницы Stoxx Europe 600 снижался четвертую сессию подряд, готовясь закрыть в минусе четвертую неделю из последних пяти. Наибольшую устойчивость показывали традиционные защитные сектора: ЖКХ, недвижимость и производство товаров первой необходимости. Главными аутсайдерами выступали ИТ, промышленность и производство товаров длительного пользования.

Среди отдельных имен можно отметить акции InterContinental Hotels Group PLC (IHG), которые снижались на 4,3% после понижения рейтинга со стороны Citi до «продавать». А бумаги Telecom Italia S.p.A. (TIIAY) теряли 3,5%, опустившись до нового исторического минимума после понижения рейтинга со стороны Barclays до «ниже рынка».

Рынок акций Европы, как и рынок акций США, находится под давлением переоценки ожиданий по ставкам в сторону их более масштабного роста. И ЕЦБ, и ФРС сохраняют ястребиный настрой, обещая продолжить борьбу с инфляцией.

При этом, в отличие от США, Европа зависит от импорта энергоносителей, и в преддверии зимы энергетический кризис остается одной из главных причин для беспокойства. В частности, это находит отражение в макроэкономической статистике: опубликованные сегодня данные по розничным продажам в Великобритании за август показали максимальное снижение за восемь месяцев. Потребители ограничивают свои расходы на фоне роста стоимости жизни, обусловленного, в том числе, и ростом цен на электроэнергию.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,3 к прибыли за прошедший год (P/E) и с коэффициентом 10,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 29,2 % компаний индекса торгуются выше своей 50-дневной МА, 32,4 % торгуются выше своей 100-дневной МА, 25,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 958,58 п. (-0,41%), с нач. года -22,2%

Stoxx Europe 600 — 408,24 п. (-1,58%), с нач. года -16,3%

DAX — 12 741,26 п. (-1,66%), с нач. года -19,8%

FTSE 100 — 7 236,68 п. (-0,62%), с нач. года -2,2%

S&P 500 заметно снижался, готовясь закрыть в минусе вторую сессию подряд и четвертую неделю из последних пяти.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:00 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали традиционные защитные отрасли: производство товаров первой необходимости (-0,07%), ЖКХ (-0,11%) и здравоохранение (-0,55%). Главными аутсайдерами выступали промышленность (-2,51%), производство материалов (-2,43%) и энергетика (-2,35%).

Пожалуй, главным событием сегодняшнего дня можно назвать отзыв американской компанией FedEx (предоставляет почтовые, курьерские и другие логистические услуги по всему миру) прогноза по прибыли на 2023 финансовый год, озвученный всего три месяца назад. В интервью CNBC глава FedEx Радж Сабраманиам отметил, что мировая экономика, похоже, движется к рецессии, и отзыв прогноза компанией обусловлен макроэкономической ситуацией.

По словам Сабраманиама, динамика бизнеса FedEx является отражением динамики мировой экономики, особенно той ее части, которая производит высокую добавленную стоимость.

Новость от FedEx стала еще одним негативным фактором для рынка акций США помимо быстрого повышения ставок Федрезервом. Фьючерсы на ставку по федеральным фондам сегодня учитывают в ценах 78-процентную вероятность ее повышения на 75 б.п. в ближайшую среду и 22-процентную вероятность ее повышения на 100 б.п..

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,8 к прибыли за прошедший год (P/E) и с коэффициентом 15,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 32,4 % компаний индекса торгуются выше своей 50-дневной МА, 40,6 % торгуются выше своей 100-дневной МА, 29,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 853,37 п. (-1,23%), с нач. года -19,2%

VIX — 27,33 п. (+1.06 пт), с нач. года +10.11 пт

MSCI World — 2 592,00 п. (-0,99%), с нач. года -19,8%

Нефть

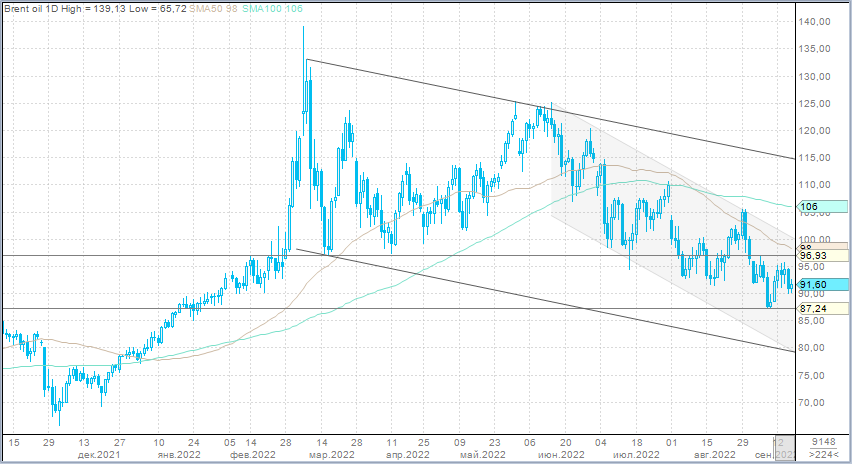

Вечером пятницы цены на нефть росли, корректируясь после заметного снижения в четверг. Ближайшие фьючерсы на Brent могут закрыть снижением третью неделю подряд.

На рынок продолжают оказывать влияние все те же разнонаправленные факторы: ухудшение макроэкономических перспектив в мире давит на котировки черного золота, тогда как риски перебоев с поставками из России и перспективы усиления спроса со стороны Китая оказывают им поддержку.

Сегодня в Китае были опубликованы неплохие цифры по промышленному производству и розничным продажам за август, которые выросли в годовом сопоставлении четвертый и третий месяц подряд. Однако замедление темпов этого роста в месячном сопоставлении указывает на некоторое ослабление моментума. При этом динамика в нефтеперерабатывающем секторе Китая не так сильна, как хотелось бы быкам по нефти.

Аналитики Standard Chartered полагают, что в этом квартале на мировом рынке нефти возник «большой избыток» предложения, а их коллеги из Morgan Stanley и UBS понижают краткосрочные прогнозы по ценам на нефть на фоне рецессионных рисков.

Ростмирового спроса на нефть продолжает замедляться из-за новых ограничительных мер в Китае и замедления роста в странах ОЭСР, говорится в последнем ежемесячном отчете Международного энергетического агентства (МЭА). Это частично компенсируется масштабным переходом с газа на нефть, что может стимулировать дополнительный спрос в размере 700 тыс. баррелей в сутки в 4 кв. 2022 г. и 1 кв. 2023 г.

По оценке МЭА, мировое потребление нефти в 2022 г. вырастет на 2 млн баррелей в сутки (мбс) до 99,5 мбс, а в 2023 г. – на 2,1 мбс до 101,6 мбс.

На 19:15 мск:

Brent, $/бар. — 92,17 (+1,46%), с нач. года +18,5%

WTI, $/бар. — 86,14 (+1,22%), с нач. года +14,5%

Urals, $/бар. — 69,85 (+1,11%), с нач. года -9,0%

Золото, $/тр. унц. — 1 673,94 (+0,53%), с нач. года -8,5%

Серебро, $/тр. унц. — 19,36 (+0,99%), с нач. года -16,0%

Алюминий, $/т — 2 277,50 (+2,59%), с нач. года -18,9%

Медь, $/т — 7 780,00 (+1,15%), с нач. года -20,0%

Никель, $/т — 24 235,00 (-0,03%) с нач. года +16,8%

Валютный рынок

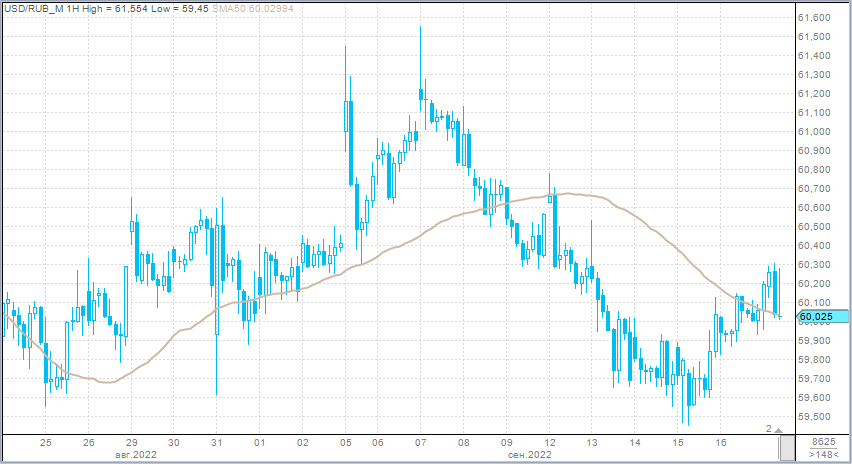

Рубль по итогам дня продемонстрировал разнонаправленную динамику против основных конкурентов: заметно подешевел к доллару, незначительно ослаб против евро, но немного подрос к юаню

Торговый объем в паре доллар/рубль составил 94,5 млрд рублей по сравнению с 113,1 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 40,2 млрд рублей против 52,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 40,4 млрд рублей против 42,7 млрд рублей в предыдущий день.

По итогам недели рубль подорожал против доллара, евро и юаня.

Согласно нашим ожиданиям, рубль завершил неделю выше 60 за доллар. Реакции на решение ЦБ по ставкам со стороны российской валюты мы не увидели. Снижение пятничных объемов относительно показателей четверга сообщает о снижении активности экспортеров перед выходными. Это и обусловило слабость рубля в пятницу. Тем не менее на следующей неделе мы, весьма вероятно, вновь увидим USDRUB ниже 60,00.

Важным для российской валюты заявлением в пресс-релизе ЦБ, на наш взгляд, стоит отметить свидетельство постепенного восстановления потребительского импорта и импортозамещения, а также то, что все более широкий круг предприятий подстраивается к работе в новых условиях. Заявление российского президента о том, что скоро Турция будет оплачивать четверть поставок российского газа в рублях тому очередное свидетельство.

Также давление на рубль в пятницу могли оказать и другие комментарии, содержавшиеся в заключительной инструкции по итогам заседания совета директоров Банка России. В частности, регулятор указывает на то, что реализация растущих рисков глобальной рецессии может дополнительно ослабить внешний спрос на товары российского экспорта и, как следствие, привести к ослаблению рубля. Макроэкономическая статистика в последнее время указывает на то, что риски становления рецессии в Европе близки к 100%, а риски глобальной рецессии при этом далеки от нуля. Поэтому опасения ЦБ по поводу глобальной рецессии совсем не беспочвенны.

На следующей неделе фактор налогового периода будет оказывать поддержку рублю. Однако мы ожидаем, что наблюдаемый с августа диапазон 62-58 рублей за доллар сохранится.

На 19:15 мск:

EUR/USD — 1,0013 (+0,12%), с начала года -11,9%

GBP/USD — 1,1409 (-0,51%), с начала года -15,7%

USD/JPY — 142,95 (-0,40%), с начала года +24,2%

Индекс доллара — 109,723 (-0,01%), с начала года +14,7%

USD/RUB (Мосбиржа) — 60,275 (+0,79%), с начала года -19,8%

EUR/RUB (Мосбиржа) — 59,8125 (+0,05%), с начала года -30,0%

Изменение ключевой ставки приводит к изменению на аналогичную величину однодневных ставок рынка межбанковского кредитования. Изменение однодневных межбанковских ставок, в свою очередь, приводит к изменению ставок денежного рынка на более длительные сроки. Вслед за изменением ставок по межбанковским кредитам изменяются и ставки на других сегментах финансового рынка. Быстрее всего изменения межбанковских кредитных ставок транслируются в доходность облигаций. Ставки по межбанковским кредитам и доходность облигаций, в свою очередь, влияют на ставки по банковским кредитам и депозитам. Таким образом, в результате изменения ключевой ставки постепенно происходит ответная подстройка всех процентных ставок в экономике. Все вышесказанное относится к так называемому процентному каналу трансмиссионного механизма — системы экономических взаимосвязей, в рамках которой изменения ключевой ставки влияют на спрос и цены.

Если совсем упрощенно, чем ниже ставки – тем дешевле кредиты, что повышает активность бизнеса и населения. Депозиты становятся менее привлекательны, что повышает интерес к рискованным активам, в том числе к акциям. Рублевая доходность плавно снижается, формируя предпосылки ослабления рубля. Более дешевый рубль выгоден сырьевым экспортерам, вес которых в российских фондовых индексах крайне высок.

По итогам недели индекс МосБиржи вырос на 0,3%, а индекс РТС вырос на 1%.

На 19:00 мск:

Индекс МосБиржи — 2 431,61 п. (-0,61%), с нач. года -35,8%

Индекс РТС — 1 275,03 п. (-1,01%), с нач. года -20,1%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 3,9 к прибыли за прошедший год (P/E) и с коэффициентом 3,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Совет директоров Банка России 16 сентября 2022 года принял решение снизить ключевую ставку на 50 б.п., до 7,50% годовых. Такое решение широко ожидалось аналитиками и денежным рынком. В тексте итогового заявления ЦБ не дал намека на дальнейшее смягчение денежно-кредитной политики. Отсутствие направленного сигнала по ставке в заявлении ЦБ означает, что следующим шагом может быть как ее повышение, так и снижение, заявила глава ЦБ Эльвира Набиуллина в ходе пресс-конференции по итогам заседания. В своем заявлении в начале пресс-конференции глава ЦБ отметила, что цикл снижения ставки, скорее всего, близок к завершению.

Количество акций стратегических и иных предприятий и организаций, на которые распространяются ограничения для совершения операций на Московской бирже клиентами-нерезидентами, находящимися под контролем российских юридических или физических лиц, увеличилось с 65 до 71.

Договоренность об оплате до 25% поставок российского газа в Турцию российскими рублями должна заработать в ближайшее время, заявил президент РФ Владимир Путин в ходе переговоров с президентом Турции Реджепом Тайипом Эрдоганом.

16 сентября было последним днем торгов акциями в долларах в режиме основных торгов на «СПБ Бирже». 19 сентября торги ценными бумагами «СПБ биржи» проводиться не будут, за исключением режима переговорных сделок с кодами расчётов T0 и Т1, а также режима торгов «адресное РЕПО с Центральным контрагентом» с кодом расчётов Т0Т1. 20 и 21 сентября торги не будут проводиться во всех режимах торгов. С 22 сентября переведет торги своими акциям с долларов на рубли. Переход на торги и расчеты в рубли произойдет автоматически, никаких дополнительных действий от инвесторов не потребуется.

Корпоративные истории

Акционеры ПАО «ФСК ЕЭС» на внеочередном собрании 14 сентября, одобрили присоединение к компании ПАО «Россети» и других сетевых структур. Как сообщила компания, против реорганизации было подано 28 млрд 107 млн 858 тыс. 553 голосов, что соответствует 2,63% от общего числа голосов участников собрания. Поддержали решение о реорганизации 97,2% голосов на собрании. Несогласные с реорганизацией или те акционеры, кто не принял участие в голосовании, смогут предъявить свои акции к выкупу. Его цена ранее была определена на уровне 9,04 коп. за 1 акцию ФСК. Предъявить свое требование о выкупе акционеры смогут до 29 октября. Текущая котировка ФСК и целевая цена выше цены выкупа, поэтому мы рекомендуем продолжать держать акции компании. Мы полагаем, что после запланированной консолидации объединённая компания может вернуться к практике выплаты дивидендов, однако нельзя исключать, что дивидендная политика будет обновлена и коэффициент дивидендных выплат может быть понижен из-за необходимости роста капвложений в сегменте распределительных сетей и присоединения менее прибыльных МРСК.

Правительство Германии объявило, что передает немецкие активы «Роснефти» в управление Федеральному сетевому агентству Bundesnetzagentur (BNetzA). Срок — с момента публикации объявления на 6 месяцев с возможностью продления. Мы считаем, что внешнее управление — неизбежное следствие эмбарго ЕС и обязательства Германии прекратить закупки нефти по «Дружбе» (формально «Дружба» не подпадает под эмбарго). Первое вступает в силу 5 декабря, второе — 31 декабря. После этого «Роснефть» лишается возможности поставлять нефть на НПЗ в Германии. Российская нефть будет под запретом, а работать с нефтью других компаний в ЕС «Роснефть» не может как подсанкционная российская госкомпания. В принципе, если «Роснефть» останется собственником долей в НПЗ, внешнее управление для нее предпочтительней, чем остановка поставок на НПЗ. При внешнем управлении компания сохраняет право на долю в прибыли НПЗ, хотя многое также зависит от соглашений между акционерами. Акции «Роснефти» торгуются около 359,3. Это близко к минимуму мая 350 руб. Если последствия эмбарго уже были заложены в котировки в мае, а передача германских НПЗ компании относится к последствиям эмбарго, потенциал дальнейшего снижения на этом факте ограничен.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизился по итогам дня.

Аутсайдером дня стал индекс «Строительных компаний» (-2,1%). Все представители сектора заметно подешевели. Акции «ЛСР» подешевели на 3,9%, бумаги «ПИК» упали на 3,4%, «Самолет» потерял в цене 3,1%, а «Эталон» подешевел на 2,5%. Ориентирующиеся на ипотеку девелоперы очень чувствительны к динамике ключевой ставки. Сегодняшний сигнал ЦБ разочаровал застройщиков. Помимо этого, на брифинге Эльвира Набиуллина отметила, что околонулевые ставки по ипотеке от застройщиков могут говорить о завышенной цене на недвижимость, это введение заемщиков в заблуждение, ЦБ будет принимать меры. «Ставки по ипотеке, если они не субсидируемые, могут быть только выше ставок ОФЗ - и при инфляции в 4% такая ставка может быть точно не ниже ставки длинной ОФЗ - не ниже 6%, и это как минимум», - цитирует «Интерфакс» точку зрения главы регулятора.

На наш взгляд, среди девелоперов акции «ЛСР» наименее интересная история. Продажи в физических объемах много лет стагнируют, дивиденды платить перестали, стратегию не раскрывают. В этом секторе после коррекции следует обратить внимание на «Самолет» и «Эталон».

Лидером роста стал индекс «Транспорта» (+1,95%). Бумаги Globaltrans подскочили на 8,35% и стали лидерами роста в секторе, а также среди компонентов индекса МосБиржи. На рекордном с 25 февраля внутридневном объеме (275 млн руб.) котировки поднимались до максимума со 2 июня. Рост GLTR обусловлен позитивными ожиданиями публикации в понедельник, 19 сентября, отчетности по МСФО за 2 квартал 2022 года.

Из 41 акции индекса МосБиржи: 13 подорожали и 28 подешевели.

83,3 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 26,2 % торгуются выше своей 200-дневной МА.

Внешний фон

Вечером пятницы Stoxx Europe 600 снижался четвертую сессию подряд, готовясь закрыть в минусе четвертую неделю из последних пяти. Наибольшую устойчивость показывали традиционные защитные сектора: ЖКХ, недвижимость и производство товаров первой необходимости. Главными аутсайдерами выступали ИТ, промышленность и производство товаров длительного пользования.

Среди отдельных имен можно отметить акции InterContinental Hotels Group PLC (IHG), которые снижались на 4,3% после понижения рейтинга со стороны Citi до «продавать». А бумаги Telecom Italia S.p.A. (TIIAY) теряли 3,5%, опустившись до нового исторического минимума после понижения рейтинга со стороны Barclays до «ниже рынка».

Рынок акций Европы, как и рынок акций США, находится под давлением переоценки ожиданий по ставкам в сторону их более масштабного роста. И ЕЦБ, и ФРС сохраняют ястребиный настрой, обещая продолжить борьбу с инфляцией.

При этом, в отличие от США, Европа зависит от импорта энергоносителей, и в преддверии зимы энергетический кризис остается одной из главных причин для беспокойства. В частности, это находит отражение в макроэкономической статистике: опубликованные сегодня данные по розничным продажам в Великобритании за август показали максимальное снижение за восемь месяцев. Потребители ограничивают свои расходы на фоне роста стоимости жизни, обусловленного, в том числе, и ростом цен на электроэнергию.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,3 к прибыли за прошедший год (P/E) и с коэффициентом 10,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 29,2 % компаний индекса торгуются выше своей 50-дневной МА, 32,4 % торгуются выше своей 100-дневной МА, 25,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 958,58 п. (-0,41%), с нач. года -22,2%

Stoxx Europe 600 — 408,24 п. (-1,58%), с нач. года -16,3%

DAX — 12 741,26 п. (-1,66%), с нач. года -19,8%

FTSE 100 — 7 236,68 п. (-0,62%), с нач. года -2,2%

S&P 500 заметно снижался, готовясь закрыть в минусе вторую сессию подряд и четвертую неделю из последних пяти.

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:00 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали традиционные защитные отрасли: производство товаров первой необходимости (-0,07%), ЖКХ (-0,11%) и здравоохранение (-0,55%). Главными аутсайдерами выступали промышленность (-2,51%), производство материалов (-2,43%) и энергетика (-2,35%).

Пожалуй, главным событием сегодняшнего дня можно назвать отзыв американской компанией FedEx (предоставляет почтовые, курьерские и другие логистические услуги по всему миру) прогноза по прибыли на 2023 финансовый год, озвученный всего три месяца назад. В интервью CNBC глава FedEx Радж Сабраманиам отметил, что мировая экономика, похоже, движется к рецессии, и отзыв прогноза компанией обусловлен макроэкономической ситуацией.

По словам Сабраманиама, динамика бизнеса FedEx является отражением динамики мировой экономики, особенно той ее части, которая производит высокую добавленную стоимость.

Новость от FedEx стала еще одним негативным фактором для рынка акций США помимо быстрого повышения ставок Федрезервом. Фьючерсы на ставку по федеральным фондам сегодня учитывают в ценах 78-процентную вероятность ее повышения на 75 б.п. в ближайшую среду и 22-процентную вероятность ее повышения на 100 б.п..

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,8 к прибыли за прошедший год (P/E) и с коэффициентом 15,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 32,4 % компаний индекса торгуются выше своей 50-дневной МА, 40,6 % торгуются выше своей 100-дневной МА, 29,2 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 853,37 п. (-1,23%), с нач. года -19,2%

VIX — 27,33 п. (+1.06 пт), с нач. года +10.11 пт

MSCI World — 2 592,00 п. (-0,99%), с нач. года -19,8%

Нефть

Вечером пятницы цены на нефть росли, корректируясь после заметного снижения в четверг. Ближайшие фьючерсы на Brent могут закрыть снижением третью неделю подряд.

На рынок продолжают оказывать влияние все те же разнонаправленные факторы: ухудшение макроэкономических перспектив в мире давит на котировки черного золота, тогда как риски перебоев с поставками из России и перспективы усиления спроса со стороны Китая оказывают им поддержку.

Сегодня в Китае были опубликованы неплохие цифры по промышленному производству и розничным продажам за август, которые выросли в годовом сопоставлении четвертый и третий месяц подряд. Однако замедление темпов этого роста в месячном сопоставлении указывает на некоторое ослабление моментума. При этом динамика в нефтеперерабатывающем секторе Китая не так сильна, как хотелось бы быкам по нефти.

Аналитики Standard Chartered полагают, что в этом квартале на мировом рынке нефти возник «большой избыток» предложения, а их коллеги из Morgan Stanley и UBS понижают краткосрочные прогнозы по ценам на нефть на фоне рецессионных рисков.

Ростмирового спроса на нефть продолжает замедляться из-за новых ограничительных мер в Китае и замедления роста в странах ОЭСР, говорится в последнем ежемесячном отчете Международного энергетического агентства (МЭА). Это частично компенсируется масштабным переходом с газа на нефть, что может стимулировать дополнительный спрос в размере 700 тыс. баррелей в сутки в 4 кв. 2022 г. и 1 кв. 2023 г.

По оценке МЭА, мировое потребление нефти в 2022 г. вырастет на 2 млн баррелей в сутки (мбс) до 99,5 мбс, а в 2023 г. – на 2,1 мбс до 101,6 мбс.

На 19:15 мск:

Brent, $/бар. — 92,17 (+1,46%), с нач. года +18,5%

WTI, $/бар. — 86,14 (+1,22%), с нач. года +14,5%

Urals, $/бар. — 69,85 (+1,11%), с нач. года -9,0%

Золото, $/тр. унц. — 1 673,94 (+0,53%), с нач. года -8,5%

Серебро, $/тр. унц. — 19,36 (+0,99%), с нач. года -16,0%

Алюминий, $/т — 2 277,50 (+2,59%), с нач. года -18,9%

Медь, $/т — 7 780,00 (+1,15%), с нач. года -20,0%

Никель, $/т — 24 235,00 (-0,03%) с нач. года +16,8%

Валютный рынок

Рубль по итогам дня продемонстрировал разнонаправленную динамику против основных конкурентов: заметно подешевел к доллару, незначительно ослаб против евро, но немного подрос к юаню

Торговый объем в паре доллар/рубль составил 94,5 млрд рублей по сравнению с 113,1 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 40,2 млрд рублей против 52,8 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 40,4 млрд рублей против 42,7 млрд рублей в предыдущий день.

По итогам недели рубль подорожал против доллара, евро и юаня.

Согласно нашим ожиданиям, рубль завершил неделю выше 60 за доллар. Реакции на решение ЦБ по ставкам со стороны российской валюты мы не увидели. Снижение пятничных объемов относительно показателей четверга сообщает о снижении активности экспортеров перед выходными. Это и обусловило слабость рубля в пятницу. Тем не менее на следующей неделе мы, весьма вероятно, вновь увидим USDRUB ниже 60,00.

Важным для российской валюты заявлением в пресс-релизе ЦБ, на наш взгляд, стоит отметить свидетельство постепенного восстановления потребительского импорта и импортозамещения, а также то, что все более широкий круг предприятий подстраивается к работе в новых условиях. Заявление российского президента о том, что скоро Турция будет оплачивать четверть поставок российского газа в рублях тому очередное свидетельство.

Также давление на рубль в пятницу могли оказать и другие комментарии, содержавшиеся в заключительной инструкции по итогам заседания совета директоров Банка России. В частности, регулятор указывает на то, что реализация растущих рисков глобальной рецессии может дополнительно ослабить внешний спрос на товары российского экспорта и, как следствие, привести к ослаблению рубля. Макроэкономическая статистика в последнее время указывает на то, что риски становления рецессии в Европе близки к 100%, а риски глобальной рецессии при этом далеки от нуля. Поэтому опасения ЦБ по поводу глобальной рецессии совсем не беспочвенны.

На следующей неделе фактор налогового периода будет оказывать поддержку рублю. Однако мы ожидаем, что наблюдаемый с августа диапазон 62-58 рублей за доллар сохранится.

На 19:15 мск:

EUR/USD — 1,0013 (+0,12%), с начала года -11,9%

GBP/USD — 1,1409 (-0,51%), с начала года -15,7%

USD/JPY — 142,95 (-0,40%), с начала года +24,2%

Индекс доллара — 109,723 (-0,01%), с начала года +14,7%

USD/RUB (Мосбиржа) — 60,275 (+0,79%), с начала года -19,8%

EUR/RUB (Мосбиржа) — 59,8125 (+0,05%), с начала года -30,0%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба