Что сказал Тремасов

В самом начале Кирилл Викторович декларирует, что «свобода лучше, чем несвобода», то есть, свободный курс лучше, чем фиксированный. Затем он поясняет свою позицию. Изложим кратко его аргументы.

1. Фиксированный курс – это плохо. В подтверждение Тремасов приводит кейсы 2008 и 1998 годов, когда попытки Банка России удержать курс рубля валютными интервенциями для экономики страны закончились плачевно. Как более удачный с точки зрения макроэкономики кейс Тремасов приводит 2015 год. (Аргумент смешной: в кризисном 2015 году безработица оказалась ниже, чем в кризисном 2008.) Этот макроэкономический эффект Тремасов аттрибутирует переходу к плавающему курсу рубля в конце 2014 года.

2. Плавающий курс – это хорошо. Когда ЦБ от фиксированного курса переходит к свободно плавающему, это волшебным образом спасает экономику от (больших) потрясений. Подтверждением тому - вышеупомянутый кейс, согласно которому кризис 2015 года оказался менее глубоким, чем кризис 2008 года, именно благодаря переходу к плавающему курсу. Как дополнительный аргумент Тремасов приводит другой кейс, Германию 1970-х годов. Тогда, по мнению автора, переход к плавающему курсу (отвязка немецкой марки от доллара) помог ФРГ избежать инфляционного шока, который США испытали сполна.

3. Колебания курса – плохо, но это не забота ЦБ. Тремасов признаёт, что резкие колебания обменного курса рубля то вверх, то вниз – большое неудобство для бизнеса и населения. Но, считает ответственный сотрудник главного денежного ведомства страны, колебания курса денег – не в зоне ответственности его ведомства. Сглаживать эти колебания почему-то обязан не Центробанк, а Правительство, с помощью пресловутого бюджетного правила. В доказательство Тремасов приводит график, по которому зависимость курса рубля от цен на нефть благодаря бюджетному правилу снижается.

4. ЦБ сейчас технически не может фиксировать курс. Чувствуя, что аргументы, мягко говоря, слабоваты, Тремасов просто смахивает их со стола, заявляя, что всё равно в нынешней ситуации Центробанк технически не сможет фиксировать курс. Ведь чтобы его фиксировать, утверждает Глава ключевого департамента нашего Центрального банка, надо проводить операции с долларом и евро. А из-за санкций это делать невозможно.

5. Какой курс надо фиксировать – непонятно. Последний рубеж обороны Тремасова – невозможность определить тот оптимальный курс, который нужно фиксировать. Ведь если выбрать для фиксации «неправильный» курс, то можно экономике навредить. «Мы не знаем, какой курс является оптимальным», - говорит Тремасов и предлагает экономике самой этот курс определить.

Что же, разберём аргументы Кирилла Тремасова по косточкам.

«Фиксированный курс – это плохо»

Что правильного сказал Тремасов. Да, попытки удержать курс рубля что в 1998, что в 2008 году оканчивались плачевно. Рубль спасти не удавалось, а ущерб экономике наносился серьёзный.

Что Тремасов упустил.

1. Кирилл Викторович упустил из виду, что кризис 2015 года от предыдущих двух кризисов, 1998 и 2008 годов, если и отличался, то очень несущественно. Главное, что он был обусловлен столь же масштабными и столь же провальными попытками Центробанка удержать курс валютными интервенциями. (Игнатьев в 2008 «спалил» 36% ЗВР, Набиуллина в 2013-14 – 31% ЗВР). Рубль в итоге удержать Набиуллиной не удалось, он девальвировался более чем в 2 раза, - это даже больше, чем при Игнатьеве в 2008. Для наглядности приводим динамику золотовалютных резервов с даты прихода Набиуллиной на пост главы ЦБ в 2013 году (см. далее график 1).

2. Тремасов ничего не говорит о тех довольно продолжительных периодах, когда ЦБ придерживался того же «квази-фиксированного» курса рубля, только боролся не с ослаблением рубля, а с его укреплением. Удивительным образом именно в эти периоды в России наблюдался экономический рост: прежде всего это период 1999-2008 годов, когда ВВП рос в среднем на 7% в год. И даже слабенький рост 1997 года, когда экономика впервые после многих лет падения пусть и на 1,4%, но всё таки выросла, случился на фоне борьбы с укреплением рубля.

Вопросы к «постулатам» Тремасова

Исходя из упущений Тремасова, справедливо было бы задаться следующими вопросами:

1. Если некая стратегия (фиксированного курса) ведёт к росту экономики на 7% в год в течение 10 лет подряд (1999-2008), а потом приводит к падению в течение одного года на 7,8% (2009), то, может быть, сама по себе эта стратегия не так уж и плоха?

2. Можно ли так модифицировать курсовую политику, чтобы получать плюсы (борясь с укреплением рубля) и не получать минусы (избегая борьбы с ослаблением рубля)?

3. Главный вопрос: как вообще господин Тремасов объясняет механизм воздействия на экономику курсовой политики прошлых лет?

Но все эти вопросы повисают в воздухе, потому что Глава департамента денежно-кредитной политика ими не задаётся.

Попробуем восполнить этот пробел. И начать следует с вопроса третьего: в чём заключается механизм влияния курсовой политики на экономический рост?

Как фиксация курса может сработать на кризис

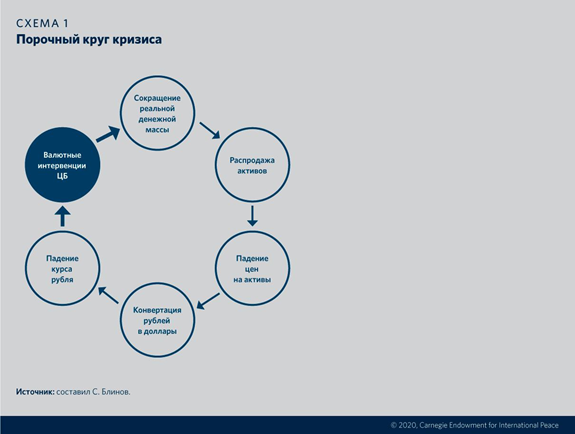

Здесь всё просто: валютные интервенции (в 1998, 2008, 2013-2014) в поддержку рубля приводили к изъятию рублёвой денежной массы из экономики (= сокращению совокупного платежеспособного спроса экономики), что и вгоняло её в кризис.

Все три «кризисных кейса» показали, что валютные интервенции (=изъятия рублёвой денежной массы) не способны стабилизировать курс рубля. Напротив, они способствуют его дальнейшему ослаблению. Дело в том, что валютные интервенции, вопреки благим намерениям регулятора, автоматически раскручивают «порочный круг кризиса» (схема 1).

Схема 1. Порочный круг кризиса

Изъятие «лишней», с точки зрения регулятора, рублёвой денежной массы приводило не к стабилизации, а к дальнейшему падению курса рубля. Продолжая валютные интервенции, Центральный банк запускал этот «порочный круг» вновь и вновь, пока, истощив резервы и обогатив международных спекулянтов, не бросал это «грязное дело».

Ещё раз подчеркнём: стабилизировать курс рубля валютными интервенциями в конечном счёте ни разу не удалось, рубль неизбежно ослаблялся. Фактическая девальвация рубля по цепочке приводила к росту цен на импортные товары и всплеску инфляции. Инфляция и довершала дело, «начатое» интервенциями: покупательная способность денежной массы страны из-за инфляции продолжала падать, даже если в номинальном выражении сокращение денежной массы и приостанавливалось.

Причём этот суицидальный механизм валютных интервенций действует не только в России. Он безотказно разрушает экономики и в других странах уже более сотни лет. Многочисленные межстрановые исследования показали, что во время Великой депрессии страны, раньше других отказавшиеся от «золотого стандарта» (= фиксированного курса) и тем самым отказавшиеся от необходимости «золотовалютных интервенций» в поддержку своей валюты, быстрее выходили из Великой депрессии (см. Б. Бернанке, «Деньги, золото и Великая депрессия»). Так, Великобритания вышла из золотого стандарта в 1931 году, и тогда же, в 1931 году, началось восстановление британской экономики.

Те же страны, что держались золотого стандарта (= фиксированного курса) «до последнего» (читай, продолжали «золотовалютные интервенции» в поддержку своих валют), вышли из Великой депрессии последними. Так, например, Франция и Бельгия вышли из золотого стандарта позже других стран, лишь в 1936 году, и восстановление экономики в этих странах началось тоже позже остальных

Как фиксация курса может сработать на рост экономики

Механизм роста экономики – это зеркальное отражение описанного выше механизма «порочного круга кризиса». Когда Россия в 1999-2008 годах боролась с укреплением своей национальной валюты, ЦБ «печатал» рубли и скупал на них валюту. Новые рубли в гигантских количествах поступали в экономику (= расширялся её совокупный платежеспособный спрос), что и вызывало её бурный рост. Не случайно график золотовалютных резервов очень чётко показывает не только периоды роста и падения экономики России, но даже объясняет такие нюансы, как замедление темпов роста экономики в 2010-2014 годах и ещё более сильное их замедление в 2016-2019 годах (график 1).

График 1. Рост ЗВР совпадает с ростом экономики, падение ЗВР – с кризисами

Таким образом, фиксированный курс может работать как на пользу, так и во вред экономике. Не понимая этого, невозможно принимать правильные решения в области денежно-кредитной политики.

И особенно полезно было бы знать работу этих механизмов Кириллу Тремасову, потому что волею случая именно он возглавляет сейчас Департамент денежно-кредитной политики Банка России.

Когда стратегия фиксированного курса хороша для экономики

Итак, мы выяснили механизм влияния фиксированного курса на рост или падение ВВП. Теперь можно ответить и на другой вопрос, поставленный выше: так, может быть, политика фиксированного курса не так уж и плоха?

Ответ очевиден: если периоды «борьбы с укреплением» рубля (зелёные стрелки на графике 1) намного длительнее, чем периоды борьбы с ослаблением (красные стрелки), то политика фиксированного курса в итоге работает на рост экономики.

Как избежать негативных последствий фиксации курса

Но курсовая политика может быть ещё эффективнее. Для этого достаточно:

· с укреплением рубля бороться (получая плюсы), а

· с ослаблением рубля - не бороться (избегая минусов).

Такая стратегия денежно-кредитной политики подобна поднятию паруса при попутном ветре (при тенденции укрепления рубля) и убиранию паруса при ветре встречном (при тенденции к ослаблению рубля). Доступным языком такая стратегия описана в статье «Парус, три капитана и Центральный банк».

Курсовой график в этом случае будет похож на ступени: ровная полка во время борьбы с укреплением национальной валюты и почти вертикальная линия во время «отпускания» валюты в период ослаблений.

Если кто-то думает, что такая стратегия возможна лишь в теории, то вот вам практика: именно такую стратегию использовал Китай с 1980-х годов вплоть до 2005 года. Обратите внимание на характерные ступени и полки на графике 2.

График 2. С 1980 по 2005 год юаню позволяли ослабляться, но не позволяли укрепляться

Пожалуй, на этом можно было бы и закончить разбор умозаключений Кирилла Тремасова. Они не выдерживают критики. Но один приведённый им пример всё-таки стоит разобрать отдельно.

Как Германия «спаслась» от инфляционного шока

Кирилл Викторович утверждает, что свободный обменный курс помогает избежать инфляции, и как пример приводит Германию. Суть аргументов такова:

1. Германия в начале 1970-х отвязала свою валюту от американского доллара.

2. Поэтому в 1970-х инфляция в Германии была меньше, чем в США.

Для убедительности Тремасов приводит график.

График 3. Инфляция в США в 1970-х была выше, чем в Германии

Казалось бы, убедительно: в Германии инфляция выше 7,8% не поднималась, а в США и до 12% доходила (1973), и до 15% (1980).

В чём же подвох?

«Фикус» в том, что доллар в те годы тоже не был ни к чему привязан! Ещё в 1971 году («Никсоновский шок») привязка к золоту была снята, и ценообразование доллара стало свободным.

Тремасов мог бы возразить, мол, доллар всё равно был самой «крутой» валютой. Но на это есть простой ответ: смотрите фунт.

Британский фунт, как и немецкая марка, тоже был к тому времени «свободно плавающей» валютой. Но при этом инфляция в Британии была не ниже, а выше, чем в США (график 4).

График 4. Инфляция в Британии в 1976-1982 году была выше, чем в США и Германии

Многие месяцы в период 1976-1982 инфляция в Британии держалась выше 20-25%.

Таким образом, гипотеза господина Тремасова о благотворном влиянии свободного курса на уровень инфляции не подтверждается ни на примере США, ни на примере Британии.

И это не говоря о «кейсе» России 1992-1995 годов с инфляцией в сотни процентов, которая наблюдалась при «свободно падающем» рубле.

Примечательно, что в примере с инфляцией в Германии Кирилл Тремасов мужественно разошёлся со своей начальницей, Эльвирой Набиуллиной. Она тоже использовала тот же самый кейс (инфляция в Германии и США 70-ых годов прошлого века), но отнесла успех немцев на счёт более решительного повышения ставок Бундесбанком (выступление перед депутатами Госдумы 18 ноября 2021). И, надо признать, что здесь Эльвира Набиуллина ближе к истине (график 5), чем её незадачливый подчинённый.

График 5. Ставки лучше объясняют более низкую инфляцию в Германии

Действительно, Бундесбанк в 1970-х поднимал ставки решительнее, чем ФРС. В результате и инфляция в Германии была ниже (см. график 3), и в начале 1980-х немцам не пришлось поднимать ставку выше 10%, в отличие от США.

Тремасову на заметку

Из сказанного важно сделать правильные выводы. И главный вывод не в том, хорош или плох фиксированный курс рубля.

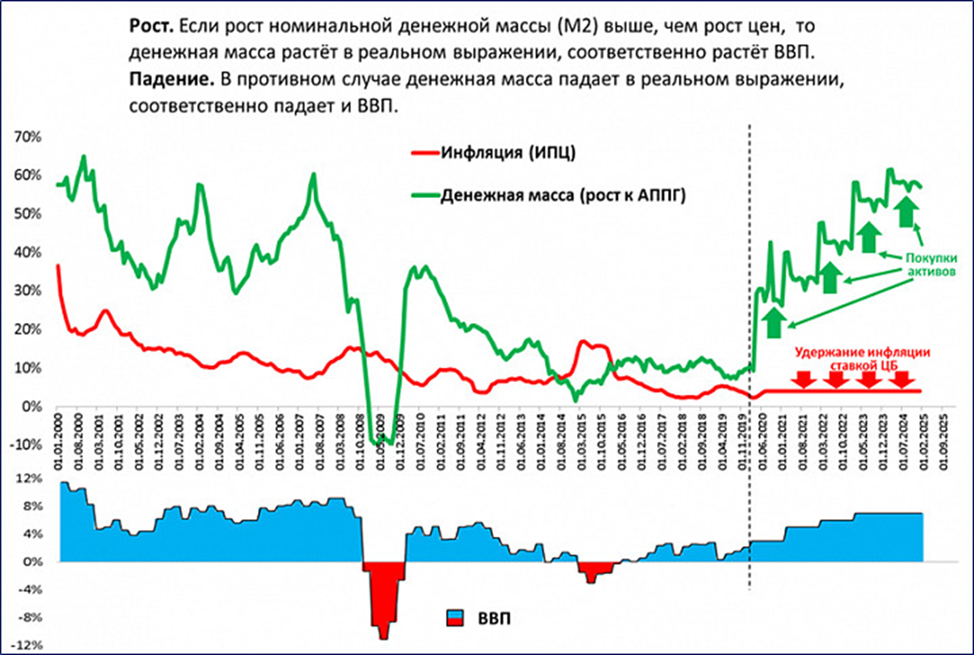

Главный вывод в том, что экономическому росту способствует рост денежной массы в реальном выражении (денежная масса экономики должна расти быстрее, чем растут цены). Как этого достичь, показано на графике 6.

График 6. Что делать Центробанку одной картинкой

Как и в 1999-2008 годах, логично было бы и сейчас ставками (они должны быть достаточно высоки) удерживать инфляцию под контролем, а денежную массу в экономику добавлять (вливать) путём покупки Центробанком активов (в том числе, но далеко не обязательно, валютных).

Что касается курсовой политики, то экономическому росту способствует политика борьбы с укреплением рубля операциями на валютном рынке (это тоже покупка активов). А вот политика борьбы с ослаблением рубля с помощью валютных интервенций экономическому росту препятствует.

В самом начале Кирилл Викторович декларирует, что «свобода лучше, чем несвобода», то есть, свободный курс лучше, чем фиксированный. Затем он поясняет свою позицию. Изложим кратко его аргументы.

1. Фиксированный курс – это плохо. В подтверждение Тремасов приводит кейсы 2008 и 1998 годов, когда попытки Банка России удержать курс рубля валютными интервенциями для экономики страны закончились плачевно. Как более удачный с точки зрения макроэкономики кейс Тремасов приводит 2015 год. (Аргумент смешной: в кризисном 2015 году безработица оказалась ниже, чем в кризисном 2008.) Этот макроэкономический эффект Тремасов аттрибутирует переходу к плавающему курсу рубля в конце 2014 года.

2. Плавающий курс – это хорошо. Когда ЦБ от фиксированного курса переходит к свободно плавающему, это волшебным образом спасает экономику от (больших) потрясений. Подтверждением тому - вышеупомянутый кейс, согласно которому кризис 2015 года оказался менее глубоким, чем кризис 2008 года, именно благодаря переходу к плавающему курсу. Как дополнительный аргумент Тремасов приводит другой кейс, Германию 1970-х годов. Тогда, по мнению автора, переход к плавающему курсу (отвязка немецкой марки от доллара) помог ФРГ избежать инфляционного шока, который США испытали сполна.

3. Колебания курса – плохо, но это не забота ЦБ. Тремасов признаёт, что резкие колебания обменного курса рубля то вверх, то вниз – большое неудобство для бизнеса и населения. Но, считает ответственный сотрудник главного денежного ведомства страны, колебания курса денег – не в зоне ответственности его ведомства. Сглаживать эти колебания почему-то обязан не Центробанк, а Правительство, с помощью пресловутого бюджетного правила. В доказательство Тремасов приводит график, по которому зависимость курса рубля от цен на нефть благодаря бюджетному правилу снижается.

4. ЦБ сейчас технически не может фиксировать курс. Чувствуя, что аргументы, мягко говоря, слабоваты, Тремасов просто смахивает их со стола, заявляя, что всё равно в нынешней ситуации Центробанк технически не сможет фиксировать курс. Ведь чтобы его фиксировать, утверждает Глава ключевого департамента нашего Центрального банка, надо проводить операции с долларом и евро. А из-за санкций это делать невозможно.

5. Какой курс надо фиксировать – непонятно. Последний рубеж обороны Тремасова – невозможность определить тот оптимальный курс, который нужно фиксировать. Ведь если выбрать для фиксации «неправильный» курс, то можно экономике навредить. «Мы не знаем, какой курс является оптимальным», - говорит Тремасов и предлагает экономике самой этот курс определить.

Что же, разберём аргументы Кирилла Тремасова по косточкам.

«Фиксированный курс – это плохо»

Что правильного сказал Тремасов. Да, попытки удержать курс рубля что в 1998, что в 2008 году оканчивались плачевно. Рубль спасти не удавалось, а ущерб экономике наносился серьёзный.

Что Тремасов упустил.

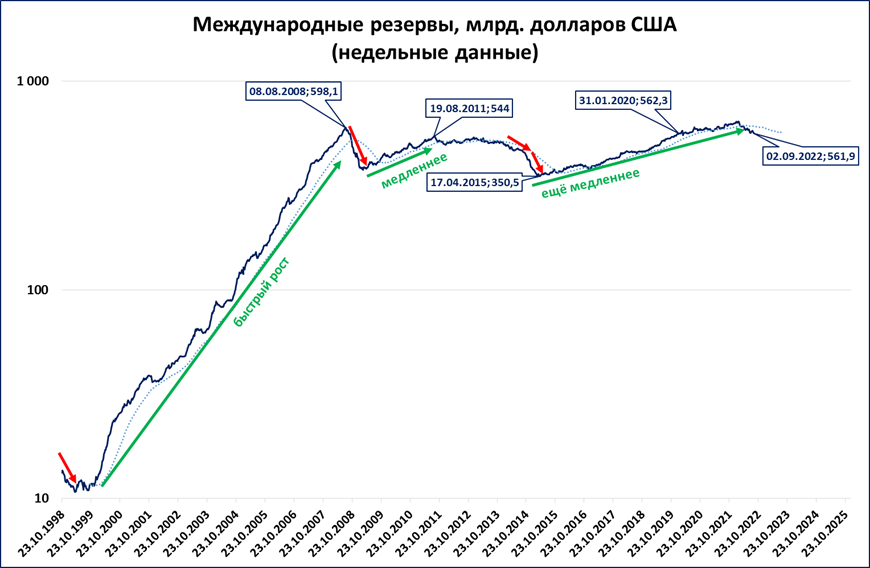

1. Кирилл Викторович упустил из виду, что кризис 2015 года от предыдущих двух кризисов, 1998 и 2008 годов, если и отличался, то очень несущественно. Главное, что он был обусловлен столь же масштабными и столь же провальными попытками Центробанка удержать курс валютными интервенциями. (Игнатьев в 2008 «спалил» 36% ЗВР, Набиуллина в 2013-14 – 31% ЗВР). Рубль в итоге удержать Набиуллиной не удалось, он девальвировался более чем в 2 раза, - это даже больше, чем при Игнатьеве в 2008. Для наглядности приводим динамику золотовалютных резервов с даты прихода Набиуллиной на пост главы ЦБ в 2013 году (см. далее график 1).

2. Тремасов ничего не говорит о тех довольно продолжительных периодах, когда ЦБ придерживался того же «квази-фиксированного» курса рубля, только боролся не с ослаблением рубля, а с его укреплением. Удивительным образом именно в эти периоды в России наблюдался экономический рост: прежде всего это период 1999-2008 годов, когда ВВП рос в среднем на 7% в год. И даже слабенький рост 1997 года, когда экономика впервые после многих лет падения пусть и на 1,4%, но всё таки выросла, случился на фоне борьбы с укреплением рубля.

Вопросы к «постулатам» Тремасова

Исходя из упущений Тремасова, справедливо было бы задаться следующими вопросами:

1. Если некая стратегия (фиксированного курса) ведёт к росту экономики на 7% в год в течение 10 лет подряд (1999-2008), а потом приводит к падению в течение одного года на 7,8% (2009), то, может быть, сама по себе эта стратегия не так уж и плоха?

2. Можно ли так модифицировать курсовую политику, чтобы получать плюсы (борясь с укреплением рубля) и не получать минусы (избегая борьбы с ослаблением рубля)?

3. Главный вопрос: как вообще господин Тремасов объясняет механизм воздействия на экономику курсовой политики прошлых лет?

Но все эти вопросы повисают в воздухе, потому что Глава департамента денежно-кредитной политика ими не задаётся.

Попробуем восполнить этот пробел. И начать следует с вопроса третьего: в чём заключается механизм влияния курсовой политики на экономический рост?

Как фиксация курса может сработать на кризис

Здесь всё просто: валютные интервенции (в 1998, 2008, 2013-2014) в поддержку рубля приводили к изъятию рублёвой денежной массы из экономики (= сокращению совокупного платежеспособного спроса экономики), что и вгоняло её в кризис.

Все три «кризисных кейса» показали, что валютные интервенции (=изъятия рублёвой денежной массы) не способны стабилизировать курс рубля. Напротив, они способствуют его дальнейшему ослаблению. Дело в том, что валютные интервенции, вопреки благим намерениям регулятора, автоматически раскручивают «порочный круг кризиса» (схема 1).

Схема 1. Порочный круг кризиса

Изъятие «лишней», с точки зрения регулятора, рублёвой денежной массы приводило не к стабилизации, а к дальнейшему падению курса рубля. Продолжая валютные интервенции, Центральный банк запускал этот «порочный круг» вновь и вновь, пока, истощив резервы и обогатив международных спекулянтов, не бросал это «грязное дело».

Ещё раз подчеркнём: стабилизировать курс рубля валютными интервенциями в конечном счёте ни разу не удалось, рубль неизбежно ослаблялся. Фактическая девальвация рубля по цепочке приводила к росту цен на импортные товары и всплеску инфляции. Инфляция и довершала дело, «начатое» интервенциями: покупательная способность денежной массы страны из-за инфляции продолжала падать, даже если в номинальном выражении сокращение денежной массы и приостанавливалось.

Причём этот суицидальный механизм валютных интервенций действует не только в России. Он безотказно разрушает экономики и в других странах уже более сотни лет. Многочисленные межстрановые исследования показали, что во время Великой депрессии страны, раньше других отказавшиеся от «золотого стандарта» (= фиксированного курса) и тем самым отказавшиеся от необходимости «золотовалютных интервенций» в поддержку своей валюты, быстрее выходили из Великой депрессии (см. Б. Бернанке, «Деньги, золото и Великая депрессия»). Так, Великобритания вышла из золотого стандарта в 1931 году, и тогда же, в 1931 году, началось восстановление британской экономики.

Те же страны, что держались золотого стандарта (= фиксированного курса) «до последнего» (читай, продолжали «золотовалютные интервенции» в поддержку своих валют), вышли из Великой депрессии последними. Так, например, Франция и Бельгия вышли из золотого стандарта позже других стран, лишь в 1936 году, и восстановление экономики в этих странах началось тоже позже остальных

Как фиксация курса может сработать на рост экономики

Механизм роста экономики – это зеркальное отражение описанного выше механизма «порочного круга кризиса». Когда Россия в 1999-2008 годах боролась с укреплением своей национальной валюты, ЦБ «печатал» рубли и скупал на них валюту. Новые рубли в гигантских количествах поступали в экономику (= расширялся её совокупный платежеспособный спрос), что и вызывало её бурный рост. Не случайно график золотовалютных резервов очень чётко показывает не только периоды роста и падения экономики России, но даже объясняет такие нюансы, как замедление темпов роста экономики в 2010-2014 годах и ещё более сильное их замедление в 2016-2019 годах (график 1).

График 1. Рост ЗВР совпадает с ростом экономики, падение ЗВР – с кризисами

Таким образом, фиксированный курс может работать как на пользу, так и во вред экономике. Не понимая этого, невозможно принимать правильные решения в области денежно-кредитной политики.

И особенно полезно было бы знать работу этих механизмов Кириллу Тремасову, потому что волею случая именно он возглавляет сейчас Департамент денежно-кредитной политики Банка России.

Когда стратегия фиксированного курса хороша для экономики

Итак, мы выяснили механизм влияния фиксированного курса на рост или падение ВВП. Теперь можно ответить и на другой вопрос, поставленный выше: так, может быть, политика фиксированного курса не так уж и плоха?

Ответ очевиден: если периоды «борьбы с укреплением» рубля (зелёные стрелки на графике 1) намного длительнее, чем периоды борьбы с ослаблением (красные стрелки), то политика фиксированного курса в итоге работает на рост экономики.

Как избежать негативных последствий фиксации курса

Но курсовая политика может быть ещё эффективнее. Для этого достаточно:

· с укреплением рубля бороться (получая плюсы), а

· с ослаблением рубля - не бороться (избегая минусов).

Такая стратегия денежно-кредитной политики подобна поднятию паруса при попутном ветре (при тенденции укрепления рубля) и убиранию паруса при ветре встречном (при тенденции к ослаблению рубля). Доступным языком такая стратегия описана в статье «Парус, три капитана и Центральный банк».

Курсовой график в этом случае будет похож на ступени: ровная полка во время борьбы с укреплением национальной валюты и почти вертикальная линия во время «отпускания» валюты в период ослаблений.

Если кто-то думает, что такая стратегия возможна лишь в теории, то вот вам практика: именно такую стратегию использовал Китай с 1980-х годов вплоть до 2005 года. Обратите внимание на характерные ступени и полки на графике 2.

График 2. С 1980 по 2005 год юаню позволяли ослабляться, но не позволяли укрепляться

Пожалуй, на этом можно было бы и закончить разбор умозаключений Кирилла Тремасова. Они не выдерживают критики. Но один приведённый им пример всё-таки стоит разобрать отдельно.

Как Германия «спаслась» от инфляционного шока

Кирилл Викторович утверждает, что свободный обменный курс помогает избежать инфляции, и как пример приводит Германию. Суть аргументов такова:

1. Германия в начале 1970-х отвязала свою валюту от американского доллара.

2. Поэтому в 1970-х инфляция в Германии была меньше, чем в США.

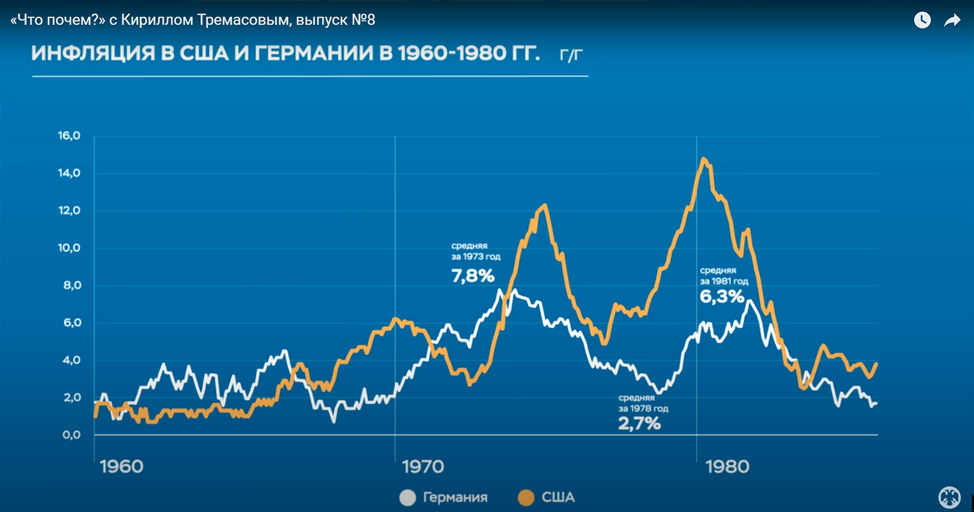

Для убедительности Тремасов приводит график.

График 3. Инфляция в США в 1970-х была выше, чем в Германии

Казалось бы, убедительно: в Германии инфляция выше 7,8% не поднималась, а в США и до 12% доходила (1973), и до 15% (1980).

В чём же подвох?

«Фикус» в том, что доллар в те годы тоже не был ни к чему привязан! Ещё в 1971 году («Никсоновский шок») привязка к золоту была снята, и ценообразование доллара стало свободным.

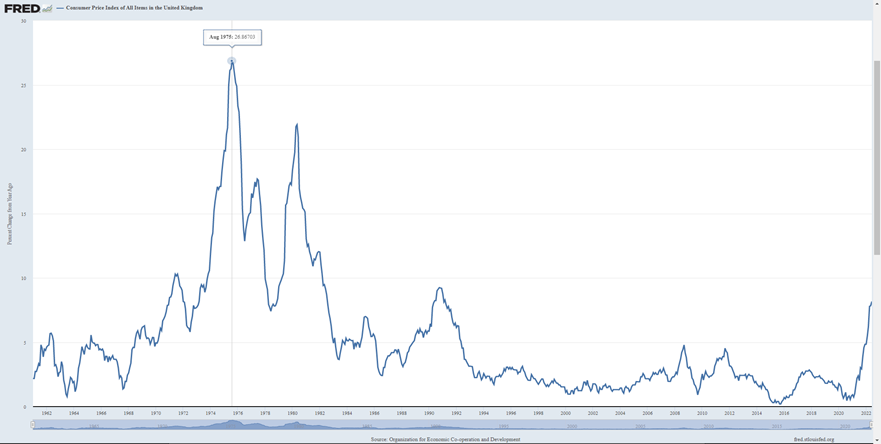

Тремасов мог бы возразить, мол, доллар всё равно был самой «крутой» валютой. Но на это есть простой ответ: смотрите фунт.

Британский фунт, как и немецкая марка, тоже был к тому времени «свободно плавающей» валютой. Но при этом инфляция в Британии была не ниже, а выше, чем в США (график 4).

График 4. Инфляция в Британии в 1976-1982 году была выше, чем в США и Германии

Многие месяцы в период 1976-1982 инфляция в Британии держалась выше 20-25%.

Таким образом, гипотеза господина Тремасова о благотворном влиянии свободного курса на уровень инфляции не подтверждается ни на примере США, ни на примере Британии.

И это не говоря о «кейсе» России 1992-1995 годов с инфляцией в сотни процентов, которая наблюдалась при «свободно падающем» рубле.

Примечательно, что в примере с инфляцией в Германии Кирилл Тремасов мужественно разошёлся со своей начальницей, Эльвирой Набиуллиной. Она тоже использовала тот же самый кейс (инфляция в Германии и США 70-ых годов прошлого века), но отнесла успех немцев на счёт более решительного повышения ставок Бундесбанком (выступление перед депутатами Госдумы 18 ноября 2021). И, надо признать, что здесь Эльвира Набиуллина ближе к истине (график 5), чем её незадачливый подчинённый.

График 5. Ставки лучше объясняют более низкую инфляцию в Германии

Действительно, Бундесбанк в 1970-х поднимал ставки решительнее, чем ФРС. В результате и инфляция в Германии была ниже (см. график 3), и в начале 1980-х немцам не пришлось поднимать ставку выше 10%, в отличие от США.

Тремасову на заметку

Из сказанного важно сделать правильные выводы. И главный вывод не в том, хорош или плох фиксированный курс рубля.

Главный вывод в том, что экономическому росту способствует рост денежной массы в реальном выражении (денежная масса экономики должна расти быстрее, чем растут цены). Как этого достичь, показано на графике 6.

График 6. Что делать Центробанку одной картинкой

Как и в 1999-2008 годах, логично было бы и сейчас ставками (они должны быть достаточно высоки) удерживать инфляцию под контролем, а денежную массу в экономику добавлять (вливать) путём покупки Центробанком активов (в том числе, но далеко не обязательно, валютных).

Что касается курсовой политики, то экономическому росту способствует политика борьбы с укреплением рубля операциями на валютном рынке (это тоже покупка активов). А вот политика борьбы с ослаблением рубля с помощью валютных интервенций экономическому росту препятствует.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба