20 сентября 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в понедельник, 19 сентября. На старте новой торговой недели инвесторы не нашли убедительных драйверов для роста. Малозначительное ослабление рубля позитива не добавило. Внешние рынки остаются в фокусе опасений глобальной рецессии, поскольку на этой неделе многие центральные банки должны повысить ставки, ужесточая финансовые условия и повышая риски экономического спада. Российская экономика остается экспорт ориентированной, поэтому зависит от тенденций глобального спроса на сырье и энергоносители.

Внутри Банк России выступает фактором давления на настроения инвесторов. В пятницу он не дал сигнала дальнейшего снижения ставок, указав, что в будущем возможно даже повышение ключевой ставки, что негативно для рынка акций. Сильнее всего страдают от ЦБ застройщики, которые в этом году увлеклись маркетинговой ипотекой под околонулевые ставки. Бесплатный сыр, как известно, бывает только в мышеловке. Стоимость объекта недвижимости при такой ипотеки могла повышаться на несколько десятков процентов. Также ЦБ был обеспокоен выдачей ипотеки практически без первоначального взноса, что формирует повышенный уровень кредитного риска.

На 19:00 мск:

Индекс МосБиржи — 2 430,54 п. (-0,19%), с нач. года -35,8%

Индекс РТС — 1 272,66 п. (-0,19%), с нач. года -20,2%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

ЦБ РФ с 1 декабря ужесточит регулирование ипотеки с низким первоначальным взносом на первичном рынке жилья. С указанной даты регулятор вводит надбавку к коэффициенту риска по ипотечным кредитам в рублях, предоставленным на финансирование по договору участия в долевом строительстве, с первоначальным взносом не выше 10%. Величина надбавки составляет 2 вне зависимости от значения показателя долговой нагрузки заемщика.

Корпоративные истории

Globaltrans опубликовал финансовые результаты за I полугодие 2022 г. Чистая прибыль Globaltrans по МСФО выросла в I полугодии в 3 раза, скорр. выручка — в 1,7 раза, скорр. EBITDA — в 2,6 раза. Ожидаемо сильные результаты на фоне рекордных ставок аренды полувагонов, которые наблюдались в I полугодие 2022 года. При этом резкому росту чистой прибыли не помешало даже обесценение основных средств на сумму 3,7 млрд руб., отражающее блокировку около 3,3 тыс. единиц подвижного состава на Украине. Не имея технических возможностей для выплаты дивидендов, компания сфокусировалась на сокращении левериджа. При этом, как только у Globaltrans появится возможность распределять средства среди акционеров, ее бумаги вернут себе статус очень интересной дивидендной истории.

Fix Price опубликовала отчетность по МСФО за первое полугодие 2022 года. Чистая прибыль сократилась почти вдвое до 5,1 млрд руб. Позитивным моментом являлся рост EBITDA почти на треть до 26 млрд руб. и рентабельность по EBITDA улучшилась с 18,7% до 19,7%. Совет директоров временно приостановил действие дивидендной политики группы и отменил запланированную выплату ранее объявленных окончательных дивидендов за 2021 год в размере 5,8 млрд рублей. На наш взгляд, текущая премия, по которой рынок оценивает Fix Price по отношению к другим публичным ритейлерам, представляется завышенной. На текущих уровнях пока не считаем бумагу интересной для покупки.

Девелопер Etalon Group в I полугодии 2022 года увеличил чистую прибыль по МСФО в 9 раз по сравнению с показателем аналогичного периода прошлого года, до 11,7 млрд рублей. Выручка сократилась на 18,5%, до 32,7 млрд рублей. Показатель EBITDA после корректировки на стоимость приобретения активов составил 13,8 млрд рублей против 9,6 млрд руб. за аналогичный период прошлого года. Чистый корпоративный долг (без учета проектного финансирования и средств на счетах эскроу) группы по состоянию на 30 июня 2022 года составил 2,5 млрд рублей против 0,6 млрд рублей по итогам I полугодия 2021 года. Резкий рост чистой прибыли и EBITDA объясняется крайне выгодной для Etalon Group сделкой по покупке российского бизнеса девелопера YIT, в результате которой группа признала операционный доход в размере 12 млрд руб. Без учета данного фактора финансовые показатели оказались слабыми. Впрочем, после того как Etalon отчитался о падении продаж в I полугодии на 29% в денежном выражении никаких иллюзий мы здесь и не питали. Ранее менеджмент обещал существенного ускорения продаж во второй половине года. Вдобавок вице-президент по корпоративным инвестициям и стратегии компании Петр Крючков сообщал инвесторам, что до конца 2022 года компания рассчитывает разрешить проблему с выплатой дивидендов.

Акционеры «Россети» на внеочередном собрании в пятницу согласовали реорганизацию в виде присоединения к «ФСК ЕЭС». Поддержали решение о реорганизации 98,94% голосов на собрании. Несогласные с реорганизацией или те акционеры, кто не принял участие в голосовании, смогут предъявить свои акции к выкупу. Как сообщалось, ранее цена выкупа у несогласных с реорганизацией «Россетей» была определена 0,6058 руб. за обыкновенную акцию и 1,273 руб. за преф. Совет директоров ФСК решил проводить конвертацию по обыкновенным акциям с коэффициентом 1:6,7. Текущая цена акций ФСК – 0,095. Соответственно, исходя из коэффициента конвертации цена акций «Россетей» – примерно 0,64 руб. Мы полагаем, что у акций «ФСК ЕЭС» есть потенциал роста более 10% поэтому полагаем, что предъявлять к выкупу акции Россетей нецелесообразно.

Решение о параллельном импорте алкоголя могут принять до конца сентября, сообщил вице-премьер, глава Минпромторга РФ Денис Мантуров. Ведомство в пятницу разместило проект изменений в перечень товаров и брендов, разрешенных к ввозу в РФ с использованием механизма параллельного импорта, включив в него ряд алкогольных напитков известных брендов — вино, игристые вина, коньяк, виски, ликеры и др. В список попали, в частности, Martini, Mоёт, Canti, Cinzano, Hennessy, Remy Martin, Jameson, Johnnie Walker, Bacardi, Captain Morgan, Chivas, Absolut, Baileys, Ballantine’s, всего около 90 брендов). В случае принятия документа ввозить в РФ по параллельному импорту можно будет продукцию таких производителей, как Diageo, Beam Suntory, Edrington, William Grants & Sons, Bacardi, Pernod Ricard, Brown Forman, LVMH и др. Акции «Белуга Груп» подорожали на 0,8% до 3033 руб. Акции «Абрау-Дюрсо» в понедельник +0,5% до 192,5 руб. Финансовые показатели компании в последние годы постепенно растут, однако в силу низкой транспарентности стратегия развития не до конца понятна. Плюс по мультипликаторам стоит недешево. Да и ликвидность оставляет желать лучшего. По этим причинам покупка бумаги пока для нас остается неочевидной историей.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизились по итогам дня.

Аутсайдером дня стал индекс «Строительных компаний» (-3,6%). Сектор в лидерах снижения второй день подряд. Накануне все застройщики оказались под давлением, поскольку Совет директоров Банка России 16 сентября 2022 года принял решение снизить ключевую ставку на 50 б.п., до 7,50% годовых, но в тексте итогового заявления ЦБ не дал намека на дальнейшее смягчение денежно-кредитной политики. Отсутствие направленного сигнала по ставке в заявлении ЦБ означает, что следующим шагом может быть как ее повышение, так и снижение, заявила глава ЦБ Эльвира Набиуллина в ходе пресс-конференции по итогам заседания. В своем заявлении в начале пресс-конференции глава ЦБ отметила, что цикл снижения ставки, скорее всего, близок к завершению. Помимо этого, на брифинге Эльвира Набиуллина отметила, что околонулевые ставки по ипотеке от застройщиков могут говорить о завышенной цене на недвижимость, это введение заемщиков в заблуждение, ЦБ будет принимать меры.

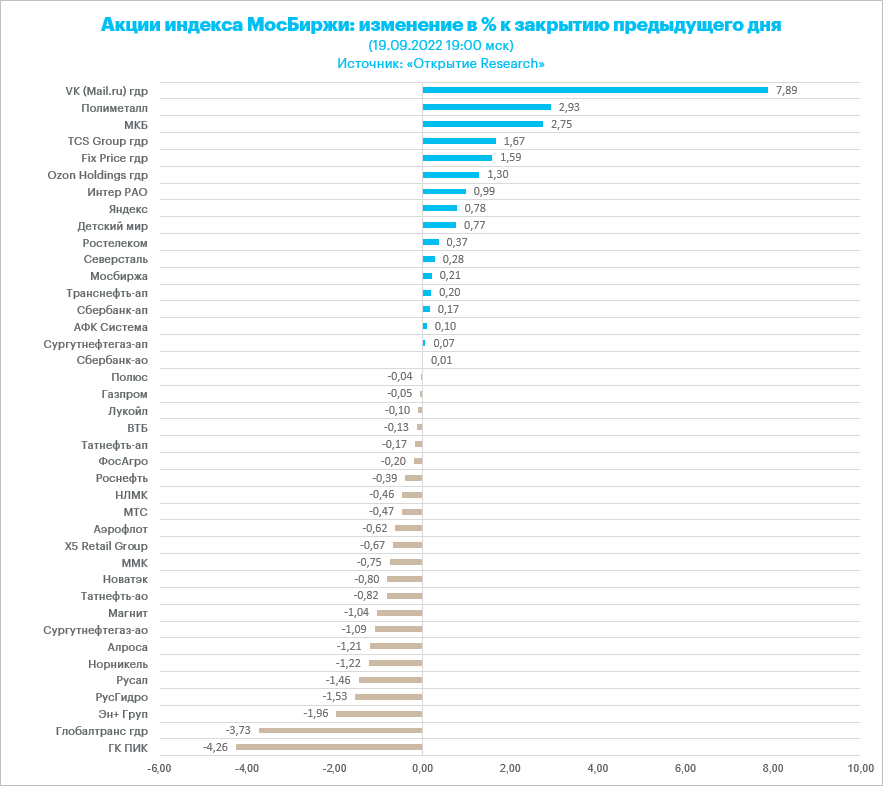

Среди девелоперов бумаги отчитавшегося сегодня «Эталона» оказались в зеленой зоне, остальные в красной зоне. Акции ГК «ПИК» оказались в лидерах снижения в секторе, а также среди бумаг индекса МосБиржи. Бумаги VK обновили максимум с апреля.

Лидером роста стал индекс «Информационных технологий» (+1,1%). Бумаги VK стали лидерами роста в секторе, а также среди акций индекса МосБиржи. После закрытия для пользователей из России основных способов оплаты в Steam, VK решила занять нишу основной игровой платформы. Как стало известно сегодня, компания ведет переговоры с рядом гейм-дизайн студий об эксклюзивном представлении игр на платформе VK Play. Краткосрочно бумага выглядит перекупленной. Котировки на 8% выше 200-дневной скользящей средней, при этом котировки «Яндекса» остаются на 11% ниже своей средней цены за 200 дней. В сентябре VKCO подорожала более чем на 26%, а «Яндекс» только на 2,3%. В целом бумага выглядит способной протестировать 600 рублей за акцию, но не исключена краткосрочная коррекция.

Аутсайдером IT-сектора стали расписки «ЦИАН», примерно 0,2% потеряли в цене бумаги «Группы Позитив». Positive Technologies объявила о проведении вторичного публичного размещения акций (SPO). В рамках размещения крупные акционеры компании предложат до 2 640 000 принадлежащих им обыкновенных акций, что составляет 4% от общего объема акций компании. SPO пройдет без дополнительной эмиссии акций. В результате сделки доля акций в свободном обращении может превысить 14%. Мы полагаем, что вторичное размещение акций компании, объявленное 19 сентября, в перспективе повысит инвестиционную привлекательность бумаг POSI благодаря увеличению ликвидности и доли free float, а также расширит базу инвесторов, в том числе за счет институциональных участников рынка. У нас есть актуальная идея по акциям POSI, цель 1600 руб. Потенциал роста от закрытия прошлой недели 23,5%.

Из 40 акций индекса МосБиржи: 17 подорожали и 23 подешевели.

85,7 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 28,6 % торгуются выше своей 200-дневной МА.

Внешний фон

Всю первую половину торговой сессии понедельника Stoxx Europe 600 снижался и в обед протестировал область минимумов июля около 404 п., однако затем развернулся и после старта торгов в США вернулся к уровням закрытия пятницы. Объем торгов был ниже среднего, так рынок акций Великобритании сегодня был закрыт в связи с похоронами королевы Елизаветы II.

По состоянию на 17:50 мск росли 2/3 секторов индекса. Наилучшую динамику показывали ИТ (+0,48%), производство материалов (+0,47%) и производство товаров первой необходимости (+0,46%). Главными аутсайдерами выступали недвижимость (-1,42%), здравоохранение (-0,65%) и ЖКХ (-0,29%).

Главной темой на рынке акций развитых стран остается переоценка ожиданий по ставкам в сторону их более масштабного роста. В частности, сегодня вице-президент ЕЦБ Луис де Гиндос сообщил, что регулятор продолжит борьбу с инфляцией, так как одного только замедления экономики региона недостаточно для обуздания роста цен. Кроме того, в опубликованном сегодня отчете Бундесбанка говорится о том, что признаки рецессии в Германии становятся все более очевидными.

Ключевое событие недели состоится в среду, когда решение по ставкам примет ФРС. В четверг то же самое сделает Банк Англии.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,3 к прибыли за прошедший год (P/E) и с коэффициентом 10,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 22,5 % компаний индекса торгуются выше своей 50-дневной МА, 26,5 % торгуются выше своей 100-дневной МА, 21,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 944,12 п. (-1,51%), с нач. года -23,4%

Stoxx Europe 600 — 407,87 п. (-0,09%), с нач. года -16,4%

DAX — 12 803,24 п. (+0,49%), с нач. года -19,4%

FTSE 100 — 7 236,68 п. (-0,62%), с нач. года -2,2%

Торговая сессия в США началась с заметного гэпа вниз: S&P 500 открылся в области минимумов пятницы. Однако после этого индекс уже не оглядывался назад и через полтора часа вышел в небольшой плюс. В дальнейшем основные индексы торговались около нуля.

Рынок акций США заметно перепродан, поэтому не исключено, что в среду может реализоваться правило «продавай на ожиданиях (резкого повышения ставок со стороны ФРС) и покупай по факту». Фьючерсы на ставку по федеральным фондам сегодня учитывают в ценах 86-процентную вероятность ее повышения на 75 б.п. в эту среду и 14-процентную вероятность ее повышения на 100 б.п. Отметим, что в среду FOMC также опубликует обновленные экономические прогнозы, а глава регулятора Джером Пауэлл проведет пресс-конференцию.

Стратеги Morgan Stanley и Goldman Sachs видят риски дальнейшего снижения рынка акций США, так как рост процентных ставок оказывает давление на маржинальность американских компаний.

Вполне возможно, что скорректироваться пора и рынку гособлигаций США: сегодня доходность 2-летних трежерис, которые наиболее чувствительны к ожиданиям по динамике процентных ставок, достигла нового максимального уровня с 2007 года в области 3,96%.

Из опубликованных сегодня данных выяснилось, что Индекс рынка жилья США от NAHB снизился в сентябре в девятый раз подряд, не дотянув до ожиданий рынка. Комбинация высоких ставок по ипотеке, продолжающегося дефицита строительных материалов и высоких цен на жилье негативно влияет на его доступность...

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,8 к прибыли за прошедший год (P/E) и с коэффициентом 15,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 25,0 % компаний индекса торгуются выше своей 50-дневной МА, 34,6 % торгуются выше своей 100-дневной МА, 27,4 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 861,21 п. (-0,31%), с нач. года -19,0%

VIX — 26,69 п. (+0.39 пт), с нач. года +9.47 пт

MSCI World — 2 569,29 п. (-0,88%), с нач. года -20,5%

Нефть

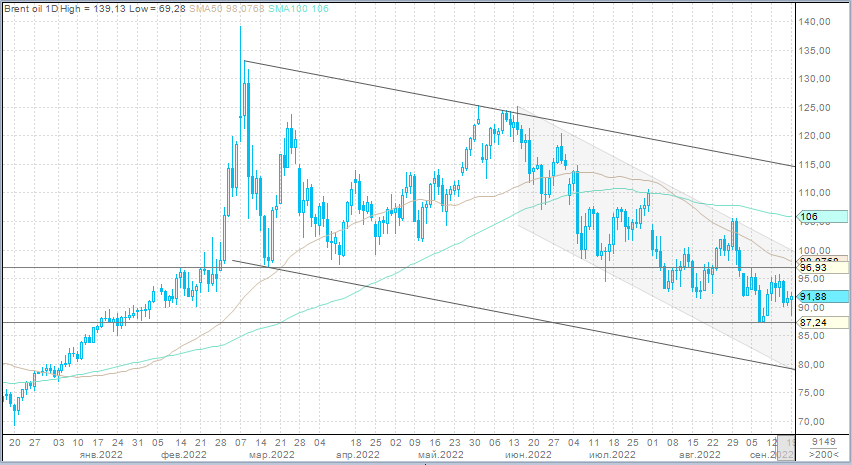

Цены на нефть сегодня повторяли общую динамику рискованных активов: снижение в первой половине торговой сессии с последующим ростом во второй и возвращением к уровням закрытия пятницы. Объем торгов был заметно ниже среднего из-за выходного дня в Великобритании и Японии.

В целом тон на рынке нефти задает тот же драйвер, что и в других классах активов: инвесторы опасаются, что агрессивное повышение ставок ведущими центробанками мира рано или поздно спровоцирует резкий спад экономической активности, что приведет к снижению спроса на энергоносители. По данным International Energy Forum, мировой спрос на нефть снизился в июле на 1,1 млн б/с, и это при том, что обычно в середине лета наблюдается рост этого показателя. Кроме того, по данным JODI, импорт сырой нефти Китаем и загрузка НПЗ в стране снижаются в годовом сопоставлении.

Еще одним медвежьим фактором для нефти стали сообщения о том, что Abu Dhabi National Oil Co, которая добывает почти всю нефть в ОАЭ, планирует выйти на уровень добычи в 5 млн б/с уже к 2025 году, а не к 2030 году, как ожидалось ранее.

Тем не менее кривая фьючерсов на нефть Brent остается в устойчивой бэквордации на горизонте ближайших 10 месяцев, что является бычьей структурой.

На 19:15 мск:

Brent, $/бар. — 91,75 (+0,44%), с нач. года +18,0%

WTI, $/бар. — 85,51 (+0,47%), с нач. года +13,7%

Urals, $/бар. — 68,99 (-0,62%), с нач. года -10,2%

Золото, $/тр. унц. — 1 671,36 (-0,22%), с нач. года -8,6%

Серебро, $/тр. унц. — 19,39 (-1,04%), с нач. года -15,9%

Алюминий, $/т — 2 253,00 (+2,59%), с нач. года -19,8%

Медь, $/т — 7 762,50 (+1,15%), с нач. года -20,1%

Никель, $/т — 24 515,00 (-0,03%) с нач. года +18,1%

Валютный рынок

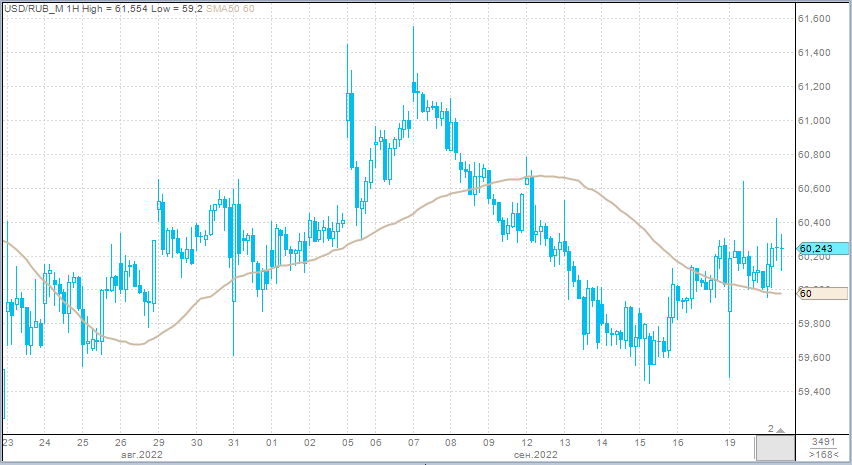

Рубль по итогам дня продемонстрировал разнонаправленную динамику против основных конкурентов: укрепился к доллару, незначительно ослаб против евро и юаня.

Торговый объем в паре доллар/рубль составил 87,4 млрд рублей по сравнению с 94,5 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 38,3 млрд рублей против 40,2 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 54,6 млрд рублей против 40,4 млрд рублей в предыдущий день.

Впервые в сентябре мы видим суточный объем в паре CNYRUB выше 50 млрд рублей. Объемы ниже указанного уровня упали с 25 августа. А до этой даты с 21 июля (больше месяца) не было ни одного дня с объемом ниже 50 млрд рублей.

Импорт в РФ в III квартале начал восстанавливаться, в основном за счет потребительского импорта, в 2023 г. начнет расти и инвестиционный, заявил глава Минэкономразвития Максим Решетников, выступая в Госдуме на заседании комитета по экономической политике и комитета по контролю. Позитивная информация для медведей по рублю.

Фактор налогового периода будет оказывать поддержку рублю. Однако мы ожидаем, что наблюдаемый с августа диапазон 62–58 рублей за доллар сохранится. На фоне глобального повышения ставок цены на нефть могут оказаться под давлением на этой неделе, что будет фоновым негативным фактором для рубля. К тому же налоговая статистика указывает на значительное сокращение темпов снижения налоговых поступлений от импорта в бюджет. Осенью импорт начинает оживать более заметно, нежели это было в летние месяцы. Это сглаживает торговый баланс, поэтому мы уже невидим столь заметного укрепления рубля из-за навеса предложения валюты экспортерами.

На 19:15 мск:

EUR/USD — 1,0006 (-0,10%), с начала года -12,0%

GBP/USD — 1,1411 (-0,08%), с начала года -15,7%

USD/JPY — 143,26 (+0,24%), с начала года +24,5%

Индекс доллара — 109,806 (+0,04%), с начала года +14,8%

USD/RUB (Мосбиржа) — 60,16 (-0,19%), с начала года -20,0%

EUR/RUB (Мосбиржа) — 60,1625 (+0,59%), с начала года -29,6%

Внутри Банк России выступает фактором давления на настроения инвесторов. В пятницу он не дал сигнала дальнейшего снижения ставок, указав, что в будущем возможно даже повышение ключевой ставки, что негативно для рынка акций. Сильнее всего страдают от ЦБ застройщики, которые в этом году увлеклись маркетинговой ипотекой под околонулевые ставки. Бесплатный сыр, как известно, бывает только в мышеловке. Стоимость объекта недвижимости при такой ипотеки могла повышаться на несколько десятков процентов. Также ЦБ был обеспокоен выдачей ипотеки практически без первоначального взноса, что формирует повышенный уровень кредитного риска.

На 19:00 мск:

Индекс МосБиржи — 2 430,54 п. (-0,19%), с нач. года -35,8%

Индекс РТС — 1 272,66 п. (-0,19%), с нач. года -20,2%

Дивидендная доходность индекса МосБиржи составляет 5,3 %. Индекс торгуется с коэффициентом 4,1 к прибыли за прошедший год (P/E) и с коэффициентом 3,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

ЦБ РФ с 1 декабря ужесточит регулирование ипотеки с низким первоначальным взносом на первичном рынке жилья. С указанной даты регулятор вводит надбавку к коэффициенту риска по ипотечным кредитам в рублях, предоставленным на финансирование по договору участия в долевом строительстве, с первоначальным взносом не выше 10%. Величина надбавки составляет 2 вне зависимости от значения показателя долговой нагрузки заемщика.

Корпоративные истории

Globaltrans опубликовал финансовые результаты за I полугодие 2022 г. Чистая прибыль Globaltrans по МСФО выросла в I полугодии в 3 раза, скорр. выручка — в 1,7 раза, скорр. EBITDA — в 2,6 раза. Ожидаемо сильные результаты на фоне рекордных ставок аренды полувагонов, которые наблюдались в I полугодие 2022 года. При этом резкому росту чистой прибыли не помешало даже обесценение основных средств на сумму 3,7 млрд руб., отражающее блокировку около 3,3 тыс. единиц подвижного состава на Украине. Не имея технических возможностей для выплаты дивидендов, компания сфокусировалась на сокращении левериджа. При этом, как только у Globaltrans появится возможность распределять средства среди акционеров, ее бумаги вернут себе статус очень интересной дивидендной истории.

Fix Price опубликовала отчетность по МСФО за первое полугодие 2022 года. Чистая прибыль сократилась почти вдвое до 5,1 млрд руб. Позитивным моментом являлся рост EBITDA почти на треть до 26 млрд руб. и рентабельность по EBITDA улучшилась с 18,7% до 19,7%. Совет директоров временно приостановил действие дивидендной политики группы и отменил запланированную выплату ранее объявленных окончательных дивидендов за 2021 год в размере 5,8 млрд рублей. На наш взгляд, текущая премия, по которой рынок оценивает Fix Price по отношению к другим публичным ритейлерам, представляется завышенной. На текущих уровнях пока не считаем бумагу интересной для покупки.

Девелопер Etalon Group в I полугодии 2022 года увеличил чистую прибыль по МСФО в 9 раз по сравнению с показателем аналогичного периода прошлого года, до 11,7 млрд рублей. Выручка сократилась на 18,5%, до 32,7 млрд рублей. Показатель EBITDA после корректировки на стоимость приобретения активов составил 13,8 млрд рублей против 9,6 млрд руб. за аналогичный период прошлого года. Чистый корпоративный долг (без учета проектного финансирования и средств на счетах эскроу) группы по состоянию на 30 июня 2022 года составил 2,5 млрд рублей против 0,6 млрд рублей по итогам I полугодия 2021 года. Резкий рост чистой прибыли и EBITDA объясняется крайне выгодной для Etalon Group сделкой по покупке российского бизнеса девелопера YIT, в результате которой группа признала операционный доход в размере 12 млрд руб. Без учета данного фактора финансовые показатели оказались слабыми. Впрочем, после того как Etalon отчитался о падении продаж в I полугодии на 29% в денежном выражении никаких иллюзий мы здесь и не питали. Ранее менеджмент обещал существенного ускорения продаж во второй половине года. Вдобавок вице-президент по корпоративным инвестициям и стратегии компании Петр Крючков сообщал инвесторам, что до конца 2022 года компания рассчитывает разрешить проблему с выплатой дивидендов.

Акционеры «Россети» на внеочередном собрании в пятницу согласовали реорганизацию в виде присоединения к «ФСК ЕЭС». Поддержали решение о реорганизации 98,94% голосов на собрании. Несогласные с реорганизацией или те акционеры, кто не принял участие в голосовании, смогут предъявить свои акции к выкупу. Как сообщалось, ранее цена выкупа у несогласных с реорганизацией «Россетей» была определена 0,6058 руб. за обыкновенную акцию и 1,273 руб. за преф. Совет директоров ФСК решил проводить конвертацию по обыкновенным акциям с коэффициентом 1:6,7. Текущая цена акций ФСК – 0,095. Соответственно, исходя из коэффициента конвертации цена акций «Россетей» – примерно 0,64 руб. Мы полагаем, что у акций «ФСК ЕЭС» есть потенциал роста более 10% поэтому полагаем, что предъявлять к выкупу акции Россетей нецелесообразно.

Решение о параллельном импорте алкоголя могут принять до конца сентября, сообщил вице-премьер, глава Минпромторга РФ Денис Мантуров. Ведомство в пятницу разместило проект изменений в перечень товаров и брендов, разрешенных к ввозу в РФ с использованием механизма параллельного импорта, включив в него ряд алкогольных напитков известных брендов — вино, игристые вина, коньяк, виски, ликеры и др. В список попали, в частности, Martini, Mоёт, Canti, Cinzano, Hennessy, Remy Martin, Jameson, Johnnie Walker, Bacardi, Captain Morgan, Chivas, Absolut, Baileys, Ballantine’s, всего около 90 брендов). В случае принятия документа ввозить в РФ по параллельному импорту можно будет продукцию таких производителей, как Diageo, Beam Suntory, Edrington, William Grants & Sons, Bacardi, Pernod Ricard, Brown Forman, LVMH и др. Акции «Белуга Груп» подорожали на 0,8% до 3033 руб. Акции «Абрау-Дюрсо» в понедельник +0,5% до 192,5 руб. Финансовые показатели компании в последние годы постепенно растут, однако в силу низкой транспарентности стратегия развития не до конца понятна. Плюс по мультипликаторам стоит недешево. Да и ликвидность оставляет желать лучшего. По этим причинам покупка бумаги пока для нас остается неочевидной историей.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизились по итогам дня.

Аутсайдером дня стал индекс «Строительных компаний» (-3,6%). Сектор в лидерах снижения второй день подряд. Накануне все застройщики оказались под давлением, поскольку Совет директоров Банка России 16 сентября 2022 года принял решение снизить ключевую ставку на 50 б.п., до 7,50% годовых, но в тексте итогового заявления ЦБ не дал намека на дальнейшее смягчение денежно-кредитной политики. Отсутствие направленного сигнала по ставке в заявлении ЦБ означает, что следующим шагом может быть как ее повышение, так и снижение, заявила глава ЦБ Эльвира Набиуллина в ходе пресс-конференции по итогам заседания. В своем заявлении в начале пресс-конференции глава ЦБ отметила, что цикл снижения ставки, скорее всего, близок к завершению. Помимо этого, на брифинге Эльвира Набиуллина отметила, что околонулевые ставки по ипотеке от застройщиков могут говорить о завышенной цене на недвижимость, это введение заемщиков в заблуждение, ЦБ будет принимать меры.

Среди девелоперов бумаги отчитавшегося сегодня «Эталона» оказались в зеленой зоне, остальные в красной зоне. Акции ГК «ПИК» оказались в лидерах снижения в секторе, а также среди бумаг индекса МосБиржи. Бумаги VK обновили максимум с апреля.

Лидером роста стал индекс «Информационных технологий» (+1,1%). Бумаги VK стали лидерами роста в секторе, а также среди акций индекса МосБиржи. После закрытия для пользователей из России основных способов оплаты в Steam, VK решила занять нишу основной игровой платформы. Как стало известно сегодня, компания ведет переговоры с рядом гейм-дизайн студий об эксклюзивном представлении игр на платформе VK Play. Краткосрочно бумага выглядит перекупленной. Котировки на 8% выше 200-дневной скользящей средней, при этом котировки «Яндекса» остаются на 11% ниже своей средней цены за 200 дней. В сентябре VKCO подорожала более чем на 26%, а «Яндекс» только на 2,3%. В целом бумага выглядит способной протестировать 600 рублей за акцию, но не исключена краткосрочная коррекция.

Аутсайдером IT-сектора стали расписки «ЦИАН», примерно 0,2% потеряли в цене бумаги «Группы Позитив». Positive Technologies объявила о проведении вторичного публичного размещения акций (SPO). В рамках размещения крупные акционеры компании предложат до 2 640 000 принадлежащих им обыкновенных акций, что составляет 4% от общего объема акций компании. SPO пройдет без дополнительной эмиссии акций. В результате сделки доля акций в свободном обращении может превысить 14%. Мы полагаем, что вторичное размещение акций компании, объявленное 19 сентября, в перспективе повысит инвестиционную привлекательность бумаг POSI благодаря увеличению ликвидности и доли free float, а также расширит базу инвесторов, в том числе за счет институциональных участников рынка. У нас есть актуальная идея по акциям POSI, цель 1600 руб. Потенциал роста от закрытия прошлой недели 23,5%.

Из 40 акций индекса МосБиржи: 17 подорожали и 23 подешевели.

85,7 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 28,6 % торгуются выше своей 200-дневной МА.

Внешний фон

Всю первую половину торговой сессии понедельника Stoxx Europe 600 снижался и в обед протестировал область минимумов июля около 404 п., однако затем развернулся и после старта торгов в США вернулся к уровням закрытия пятницы. Объем торгов был ниже среднего, так рынок акций Великобритании сегодня был закрыт в связи с похоронами королевы Елизаветы II.

По состоянию на 17:50 мск росли 2/3 секторов индекса. Наилучшую динамику показывали ИТ (+0,48%), производство материалов (+0,47%) и производство товаров первой необходимости (+0,46%). Главными аутсайдерами выступали недвижимость (-1,42%), здравоохранение (-0,65%) и ЖКХ (-0,29%).

Главной темой на рынке акций развитых стран остается переоценка ожиданий по ставкам в сторону их более масштабного роста. В частности, сегодня вице-президент ЕЦБ Луис де Гиндос сообщил, что регулятор продолжит борьбу с инфляцией, так как одного только замедления экономики региона недостаточно для обуздания роста цен. Кроме того, в опубликованном сегодня отчете Бундесбанка говорится о том, что признаки рецессии в Германии становятся все более очевидными.

Ключевое событие недели состоится в среду, когда решение по ставкам примет ФРС. В четверг то же самое сделает Банк Англии.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,3 к прибыли за прошедший год (P/E) и с коэффициентом 10,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 22,5 % компаний индекса торгуются выше своей 50-дневной МА, 26,5 % торгуются выше своей 100-дневной МА, 21,4 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 944,12 п. (-1,51%), с нач. года -23,4%

Stoxx Europe 600 — 407,87 п. (-0,09%), с нач. года -16,4%

DAX — 12 803,24 п. (+0,49%), с нач. года -19,4%

FTSE 100 — 7 236,68 п. (-0,62%), с нач. года -2,2%

Торговая сессия в США началась с заметного гэпа вниз: S&P 500 открылся в области минимумов пятницы. Однако после этого индекс уже не оглядывался назад и через полтора часа вышел в небольшой плюс. В дальнейшем основные индексы торговались около нуля.

Рынок акций США заметно перепродан, поэтому не исключено, что в среду может реализоваться правило «продавай на ожиданиях (резкого повышения ставок со стороны ФРС) и покупай по факту». Фьючерсы на ставку по федеральным фондам сегодня учитывают в ценах 86-процентную вероятность ее повышения на 75 б.п. в эту среду и 14-процентную вероятность ее повышения на 100 б.п. Отметим, что в среду FOMC также опубликует обновленные экономические прогнозы, а глава регулятора Джером Пауэлл проведет пресс-конференцию.

Стратеги Morgan Stanley и Goldman Sachs видят риски дальнейшего снижения рынка акций США, так как рост процентных ставок оказывает давление на маржинальность американских компаний.

Вполне возможно, что скорректироваться пора и рынку гособлигаций США: сегодня доходность 2-летних трежерис, которые наиболее чувствительны к ожиданиям по динамике процентных ставок, достигла нового максимального уровня с 2007 года в области 3,96%.

Из опубликованных сегодня данных выяснилось, что Индекс рынка жилья США от NAHB снизился в сентябре в девятый раз подряд, не дотянув до ожиданий рынка. Комбинация высоких ставок по ипотеке, продолжающегося дефицита строительных материалов и высоких цен на жилье негативно влияет на его доступность...

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 18,8 к прибыли за прошедший год (P/E) и с коэффициентом 15,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 25,0 % компаний индекса торгуются выше своей 50-дневной МА, 34,6 % торгуются выше своей 100-дневной МА, 27,4 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 861,21 п. (-0,31%), с нач. года -19,0%

VIX — 26,69 п. (+0.39 пт), с нач. года +9.47 пт

MSCI World — 2 569,29 п. (-0,88%), с нач. года -20,5%

Нефть

Цены на нефть сегодня повторяли общую динамику рискованных активов: снижение в первой половине торговой сессии с последующим ростом во второй и возвращением к уровням закрытия пятницы. Объем торгов был заметно ниже среднего из-за выходного дня в Великобритании и Японии.

В целом тон на рынке нефти задает тот же драйвер, что и в других классах активов: инвесторы опасаются, что агрессивное повышение ставок ведущими центробанками мира рано или поздно спровоцирует резкий спад экономической активности, что приведет к снижению спроса на энергоносители. По данным International Energy Forum, мировой спрос на нефть снизился в июле на 1,1 млн б/с, и это при том, что обычно в середине лета наблюдается рост этого показателя. Кроме того, по данным JODI, импорт сырой нефти Китаем и загрузка НПЗ в стране снижаются в годовом сопоставлении.

Еще одним медвежьим фактором для нефти стали сообщения о том, что Abu Dhabi National Oil Co, которая добывает почти всю нефть в ОАЭ, планирует выйти на уровень добычи в 5 млн б/с уже к 2025 году, а не к 2030 году, как ожидалось ранее.

Тем не менее кривая фьючерсов на нефть Brent остается в устойчивой бэквордации на горизонте ближайших 10 месяцев, что является бычьей структурой.

На 19:15 мск:

Brent, $/бар. — 91,75 (+0,44%), с нач. года +18,0%

WTI, $/бар. — 85,51 (+0,47%), с нач. года +13,7%

Urals, $/бар. — 68,99 (-0,62%), с нач. года -10,2%

Золото, $/тр. унц. — 1 671,36 (-0,22%), с нач. года -8,6%

Серебро, $/тр. унц. — 19,39 (-1,04%), с нач. года -15,9%

Алюминий, $/т — 2 253,00 (+2,59%), с нач. года -19,8%

Медь, $/т — 7 762,50 (+1,15%), с нач. года -20,1%

Никель, $/т — 24 515,00 (-0,03%) с нач. года +18,1%

Валютный рынок

Рубль по итогам дня продемонстрировал разнонаправленную динамику против основных конкурентов: укрепился к доллару, незначительно ослаб против евро и юаня.

Торговый объем в паре доллар/рубль составил 87,4 млрд рублей по сравнению с 94,5 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 38,3 млрд рублей против 40,2 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 54,6 млрд рублей против 40,4 млрд рублей в предыдущий день.

Впервые в сентябре мы видим суточный объем в паре CNYRUB выше 50 млрд рублей. Объемы ниже указанного уровня упали с 25 августа. А до этой даты с 21 июля (больше месяца) не было ни одного дня с объемом ниже 50 млрд рублей.

Импорт в РФ в III квартале начал восстанавливаться, в основном за счет потребительского импорта, в 2023 г. начнет расти и инвестиционный, заявил глава Минэкономразвития Максим Решетников, выступая в Госдуме на заседании комитета по экономической политике и комитета по контролю. Позитивная информация для медведей по рублю.

Фактор налогового периода будет оказывать поддержку рублю. Однако мы ожидаем, что наблюдаемый с августа диапазон 62–58 рублей за доллар сохранится. На фоне глобального повышения ставок цены на нефть могут оказаться под давлением на этой неделе, что будет фоновым негативным фактором для рубля. К тому же налоговая статистика указывает на значительное сокращение темпов снижения налоговых поступлений от импорта в бюджет. Осенью импорт начинает оживать более заметно, нежели это было в летние месяцы. Это сглаживает торговый баланс, поэтому мы уже невидим столь заметного укрепления рубля из-за навеса предложения валюты экспортерами.

На 19:15 мск:

EUR/USD — 1,0006 (-0,10%), с начала года -12,0%

GBP/USD — 1,1411 (-0,08%), с начала года -15,7%

USD/JPY — 143,26 (+0,24%), с начала года +24,5%

Индекс доллара — 109,806 (+0,04%), с начала года +14,8%

USD/RUB (Мосбиржа) — 60,16 (-0,19%), с начала года -20,0%

EUR/RUB (Мосбиржа) — 60,1625 (+0,59%), с начала года -29,6%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба