21 сентября 2022 Открытие Шульгин Михаил

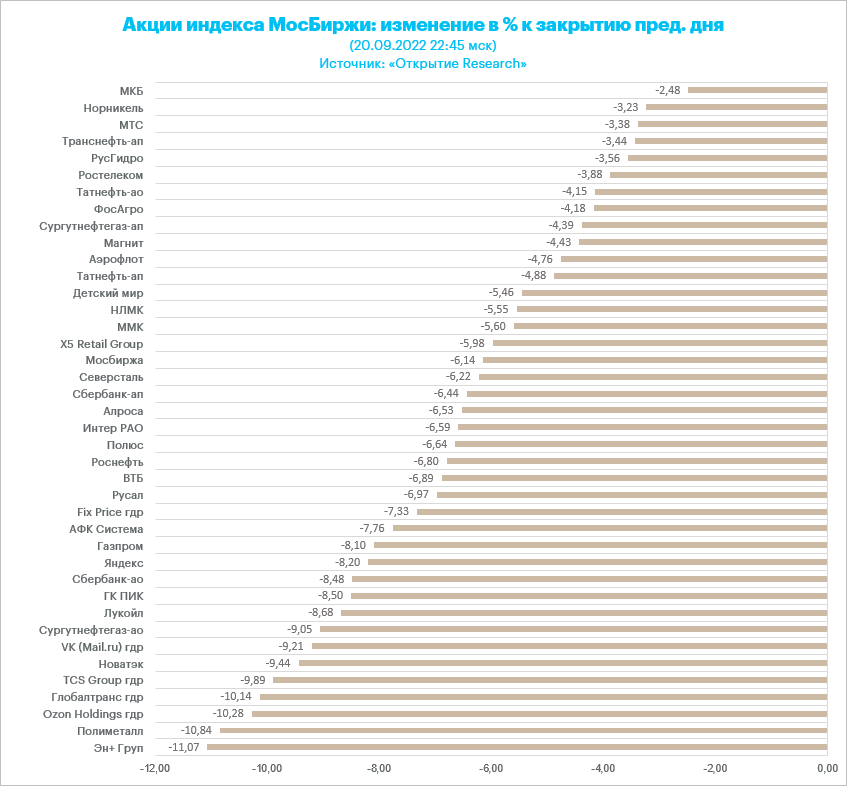

Российские акции подешевели по итогам торгов во вторник, 20 сентября. Индекс МосБиржи продемонстрировал максимальное внутридневное снижение 24 февраля, превысив обвал 30 июня (-7,3%), когда решение акционеров «Газпрома» отказаться от дивидендов за 2021 год оказало сильное давление на рынок. Индекс РТС также продемонстрировал максимальное снижение с 24 февраля.

Факторы давления в двух словах – геополитика и налоги.

Потенциальное повышение налогов на экспорт газа, нефти, угля и удобрений является негативным сигналом для сырьевых компаний. При сохранении благоприятной внешней конъюнктуры, а именно высоких цен на нефть и удобрения, нефтяные компании и экспортеры удобрений могут просесть по EBITDA по грубым прикидкам до 10% в год. Потенциально «Газпром» более заметно пострадает от инициативы повышения НДПИ на газ, нежели «Новатэк». Проекты «Ямал СПГ» («Новатэк») и «Сахалин-2» («Газпром») освобождены от экспортной пошлины и от НДПИ. Ухудшение налоговых режимов по этим проектам запрещено соответствующими соглашениями. Пересмотр налоговых условий для «Сахалина-2» возможен по согласованию с участниками проекта. Акционерами «Ямал СПГ» также являются китайская компания CNPC и Фонд Шелкового пути. Здесь повышение налогов можно будет реализовать через введение акциза на СПГ. Опять же по грубым прикидкам EBITDA «Газпрома» из-за налогов может снизиться на 15-20%, при этом возникают определенные сомнения по поводу выплаты дивидендов в следующем году. «Новатэк» может просесть по EBITDA на 10-15%.

Налоговые планы правительства заставили инвесторов беспокоиться по поводу того, что подобные решения могут привести к очередному срыву дивидендных планов ведущих компаний, как это уже было в отношении дивидендов «Газпрома» за 2021 год. Поэтому краткосрочно в фокусе «ФосАгро», «Татнефть» и «Новатэк».

Собрание акционеров «ФосАгро» состоится 21 сентября (дивиденд 780 руб., доходность 10,2%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 29 сентября.

Собрание акционеров «Татнефти» состоится 22 сентября (дивиденд 32,71 руб. на преф и обычку, доходность 7,9% и 7,5% соответственно). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 5 октября.

Собрание акционеров «Новатэка» состоится 28 сентября (дивиденд 45 руб., доходность 3,9%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 7 октября.

Собрание акционеров «Газпрома» состоится 30 сентября (дивиденд 51 руб., доходность 20%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 5 октября.

На 19:00 мск:

Индекс МосБиржи — 2 215,67 п. (-8,84%), с нач. года -41,5%

Индекс РТС — 1 154,17 п. (-9,31%), с нач. года -27,7%

Дивидендная доходность индекса МосБиржи составляет 5,9 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 2,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Для покрытия дефицита бюджета правительство хочет собрать с сырьевых экспортеров около 1,4 трлн руб. в 2023 году за счет повышения вывозных пошлин и ставок НДПИ, сообщил «Коммерсант». В числе прочего предлагается повысить экспортную пошлину на газ до 50%, ввести пошлину или ее аналог для экспорта СПГ, а также повысить цены на газ внутри РФ и затем изъять эти деньги у газовых компаний через рост НДПИ. Также обсуждается повышение экспортной пошлины на нефть на 2023 год и продление скорректированного демпфера на бензин. Правительство рассмотрит эти меры, которые в 2023–2025 годах могут дать бюджету дополнительно более 3 трлн руб.

Референдумы о вхождении Запорожской, Херсонской области, а также ДНР и ЛНР в состав России пройдут с 23 по 27 сентября.

Итоги российского рынка

Все 10 отраслевых индексов снизились по итогам дня.

В ТОП-90 лидеров по объему не было ни одной акции, которая демонстрировала рост. Только занимающая 92 строчку акция «Иркут-3» росла на 1,8%. Это была самая ликвидная бумага среди тех, кто смог подрасти во вторник. Объем составлял 85,7 млн рублей.

Аутсайдером дня стал индекс «Строительных компаний» (-12,4%). Сектор в лидерах снижения третий день подряд. Все девелоперы завершили день глубоко в красной зоне. Лучшим был «ПИК», который потерял более 7%, а «Самолет» просел более чем на 14%. Обычно после крайне сильной внутридневной просадки бумаги «Самолета» демонстрируют коррекцию. На наш взгляд, одна из наиболее интересных компаний среди девелоперов. За три дня падения котировки вернулись к минимумам июля на уровне 2500 руб. У нас есть идея по «Самолету», цель 4118 руб. Потенциал роста порядка 60%. Для портфеля долгосрочного инвестора бумага остается привлекательной историей. Спекулятивно, пока трудно рекомендовать бумагу к покупке.

Лучшую динамику дня показал индекс «Телекоммуникаций» (-5%). Все бумаги сектора закрылись в минусе. Лидером снижения были акции МГТС (-12%). Бумаги МТС упали на 3,5%. Телекомы на фоне всеобщего обвала играли защитную функцию. Акции МТС достигали минимумов с мая, но во второй половине вторника восстановили часть утренних потерь. Функция «тихой гавани» может позволить бумагам МТС одними из первых стабилизироваться после распродажи.

Нефтегазовый сектор просел на 8,4%. Опять все представители сектора в минусе. Аутсайдер – «Новатэк» (-9,1%).

Потребительский сектор упал на 8,5%. Лидировали по темпам снижения расписки ритейлера «Окей» (-13,8%). Бумаги ритейлеров также могут первыми начать восстанавливаться после распродажи. Акции «Магнита» во вторник возвращались до средней цены за последние 50 дней, но к вечеру отскочили. Ротация из сырьевых акций в другие сектора и активы позволяет предположить, что ритейлеры выглядят дешево под волной всеобщей распродажи.

Из 40 акций индекса МосБиржи: 40 подешевели.

85,7 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 28,6 % торгуются выше своей 200-дневной МА.

Внешний фон

В самом начале торговой сессии вторника Stoxx Europe 600 предпринял попытку роста, которая продлилась всего несколько минут. После этого индекс возобновил даунтренд и снижался до самого вечера, достигнув нового минимума с начала июня в области 403 п.

Европейская «неделя центробанков» началась с сегодняшнего повышения ключевой ставки ЦБ Швеции на 100 б.п., а в четверг ожидаются повышения ставок со стороны ЦБ Швейцарии, Норвегии и Великобритании. И это, не говоря о завтрашнем заседании ФРС, по результатам которого, как ожидается, ставки будут повышены на 75 б.п.

Такой фон оказывает сильное давление на рынок акций Европы, поэтому Stoxx Europe 600 тестирует нижнюю границу торгового диапазона последних месяцев, рискуя свалиться до новых минимальных значений с начала 2021 года.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 10,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 22,7 % компаний индекса торгуются выше своей 50-дневной МА, 25,2 % торгуются выше своей 100-дневной МА, 20,8 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 938,53 п. (-0,59%), с нач. года -23,8%

Stoxx Europe 600 — 403,42 п. (-1,09%), с нач. года -17,3%

DAX — 12 670,83 п. (-1,03%), с нач. года -20,2%

FTSE 100 — 7 192,66 п. (-0,61%), с нач. года -2,8%

В первой половине торговой сессии вторника S&P 500 заметно снижался, оставаясь при этом в рамках консолидационного диапазона предыдущих трех сессий. По состоянию на 18:00 мск все 11 основных секторов индекса находились в уверенном минусе. Наибольшую устойчивость показывали ИТ (-0,64%), производство товаров первой необходимости (-0,68%) и производство товаров длительного пользования (-0,91%). Главными аутсайдерами выступали производство материалов (-1,99%), недвижимость (-1,94%) и энергетика (-1,39%).

На рынок продолжают давить ожидания очередного масштабного повышения ставок со стороны ФРС в среду, 21 сентября. Инвесторы начинают осознавать и закладывать в цены перспективы того, что после достижения пикового уровня процентные ставки могут застыть на нем на довольно продолжительное время. Иными словами, прежние ожидания того, что после завершения цикла ужесточения ДКП ФРС уже буквально через несколько месяцев начнет ставки снижать, отходят на второй план.

Рынок фьючерсов на ставку по федеральным фондам учитывает в котировках 82-процентную вероятность ее повышения на 75 б.п. до 3,00-3,25% и 18-процентную вероятность повышения на 100 б.п. до 3,25-3,50%. На этом фоне доходность 2-летних гособлигаций США, которые наиболее чувствительны к ожиданиям по процентным ставкам, сегодня вплотную подошли к отметке 4,00%, достигнув очередного 15-летнего максимума на уровне 3,9877%.

Кроме того, завтра FOMC опубликует обновленные экономические прогнозы, а глава регулятора Джером Пауэлл проведет пресс-конференцию.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 15,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 31,6 % компаний индекса торгуются выше своей 50-дневной МА, 41,0 % торгуются выше своей 100-дневной МА, 29,0 % торгуются выше своей 200-дневной МА.

На 22:45 мск:

S&P 500 — 3 863,84 п. (-0,92%), с нач. года -18,9%

VIX — 27,04 п. (+1.28 пт), с нач. года +9.82 пт

MSCI World — 2 580,55 п. (+0,44%), с нач. года -20,1%

Нефть

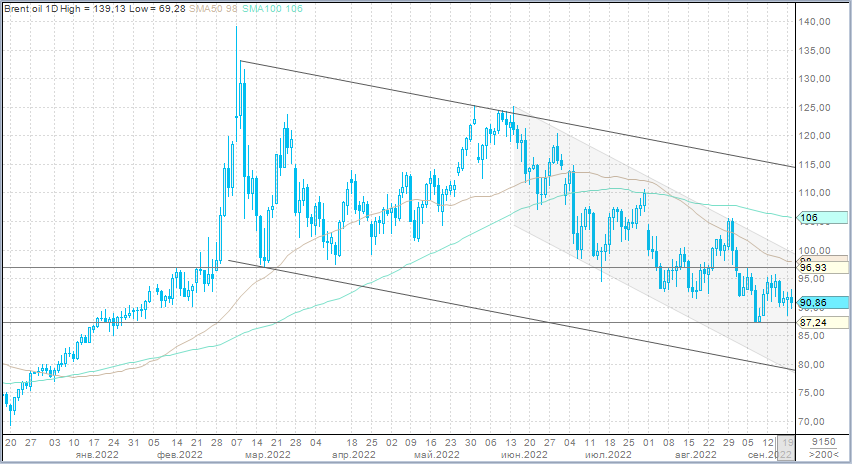

Цены на нефть провели основную часть торговой сессии вторника, консолидируясь в довольно узком диапазоне. Однако за полчаса до открытия торгов в США они все же уступили внешнему давлению и снизились, догоняя другие рискованные активы, которые подешевели раньше.

Главная причина негативной динамики та же, что и для других классов активов – масштабное ужесточение денежно-кредитной политики ведущими центробанками мира. Повышение ставок и сокращение ликвидности усиливают риски глобальной рецессии и тем самым создают предпосылки для снижения мирового спроса и цен на сырье.

Еще одним негативным фактором для рынка нефти стало вчерашнее сообщение Вашингтона о планах выпустить дополнительные 10 млн баррелей черного золота из стратегических резервов в ноябре.

Тем временем глава Saudi Aramco предупреждает о том, что, когда мировая экономика восстановится, все свободные нефтяные производственные мощности будут исчерпаны. По его мнению, когда это произойдет, будет уже поздно что-то делать.

Агентство Bloomberg сообщило сегодня о резком снижении морских поставок нефти из России в сентябре. Сначала оно стало следствием шторма в Тихом океане, а затем – необъяснимого снижения отгрузок из Балтии.

На 22:45 мск:

Brent, $/бар. — 90,71 (-1,40%), с нач. года +16,6%

WTI, $/бар. — 84,45 (-1,49%), с нач. года +12,3%

Urals, $/бар. — 67,99 (-1,45%), с нач. года -11,5%

Золото, $/тр. унц. — 1 664,73 (-0,66%), с нач. года -9,0%

Серебро, $/тр. унц. — 19,25 (-1,60%), с нач. года -16,5%

Алюминий, $/т — 2 245,50 (+2,59%), с нач. года -20,0%

Медь, $/т — 7 758,00 (+1,15%), с нач. года -20,2%

Никель, $/т — 24 964,00 (-0,03%) с нач. года +20,3%

Валютный рынок

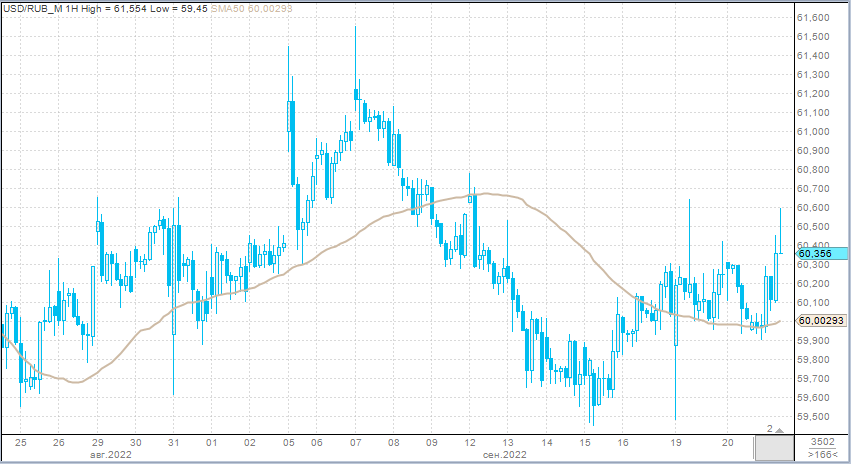

Рубль по итогам дня подешевел против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 83,4 млрд рублей по сравнению с 87,4 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 40,2 млрд рублей против 38,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 71,6 млрд рублей против 54,6 млрд рублей в предыдущий день. В паре CNYRUB был сформирован рекордный за всю историю внутридневной торговый объем.

Особенностью дня стал тот факт, что объемы вечером были выше объемов утром. В налоговый период обычно наоборот – в первой половине дня присутствует повышенное предложение валюты экспортерами, поэтому рубль укрепляется на более высоких объемах. Но сегодня было все иначе: против доллара и юаня рубль активно слабел вечером, а объемы были выше утренних.

Эта специфика могла являться отражением повышенного спроса на валюту из-за возросших геополитических рисков, рисков новых санкций со стороны западных стран, а также желанием физлиц после распродажи на фондовом рынке уйти в доллар с последующим перемещением его на свои зарубежные счета, а также повышенным спросом на юань из-за обвала акций.

«Московская биржа» с 3 октября приостанавливает торги британским фунтом на валютном рынке из-за потенциальных рисков и затруднений при проведении расчетов в этой валюте, говорится в сообщении биржи. Ограничения коснутся инструментов спот и своп по валютным парам «британский фунт - российский рубль» (GBPRUB) и «британский фунт - доллар США» (GBPUSD) в биржевом и внебиржевом режимах. В январе-феврале объемы в паре GBPRUB составляли 300-500 млн рублей в день. Торговая активность давно ушла из валютных пар с фунтом, поэтому в текущей точке потери для валютного рынка будут невелики.

На 22:45 мск:

EUR/USD — 0,9975 (-0,49%), с начала года -12,3%

GBP/USD — 1,1383 (-0,42%), с начала года -15,9%

USD/JPY — 143,68 (+0,33%), с начала года +24,9%

Индекс доллара — 110,13 (+0,36%), с начала года +15,1%

USD/RUB (Мосбиржа) — 60,6 (+0,73%), с начала года -19,4%

EUR/RUB (Мосбиржа) — 60,6 (+0,73%), с начала года -29,1%

Факторы давления в двух словах – геополитика и налоги.

Потенциальное повышение налогов на экспорт газа, нефти, угля и удобрений является негативным сигналом для сырьевых компаний. При сохранении благоприятной внешней конъюнктуры, а именно высоких цен на нефть и удобрения, нефтяные компании и экспортеры удобрений могут просесть по EBITDA по грубым прикидкам до 10% в год. Потенциально «Газпром» более заметно пострадает от инициативы повышения НДПИ на газ, нежели «Новатэк». Проекты «Ямал СПГ» («Новатэк») и «Сахалин-2» («Газпром») освобождены от экспортной пошлины и от НДПИ. Ухудшение налоговых режимов по этим проектам запрещено соответствующими соглашениями. Пересмотр налоговых условий для «Сахалина-2» возможен по согласованию с участниками проекта. Акционерами «Ямал СПГ» также являются китайская компания CNPC и Фонд Шелкового пути. Здесь повышение налогов можно будет реализовать через введение акциза на СПГ. Опять же по грубым прикидкам EBITDA «Газпрома» из-за налогов может снизиться на 15-20%, при этом возникают определенные сомнения по поводу выплаты дивидендов в следующем году. «Новатэк» может просесть по EBITDA на 10-15%.

Налоговые планы правительства заставили инвесторов беспокоиться по поводу того, что подобные решения могут привести к очередному срыву дивидендных планов ведущих компаний, как это уже было в отношении дивидендов «Газпрома» за 2021 год. Поэтому краткосрочно в фокусе «ФосАгро», «Татнефть» и «Новатэк».

Собрание акционеров «ФосАгро» состоится 21 сентября (дивиденд 780 руб., доходность 10,2%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 29 сентября.

Собрание акционеров «Татнефти» состоится 22 сентября (дивиденд 32,71 руб. на преф и обычку, доходность 7,9% и 7,5% соответственно). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 5 октября.

Собрание акционеров «Новатэка» состоится 28 сентября (дивиденд 45 руб., доходность 3,9%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 7 октября.

Собрание акционеров «Газпрома» состоится 30 сентября (дивиденд 51 руб., доходность 20%). При положительном решении, чтобы рассчитывать на дивиденды, акции нужно купить до 5 октября.

На 19:00 мск:

Индекс МосБиржи — 2 215,67 п. (-8,84%), с нач. года -41,5%

Индекс РТС — 1 154,17 п. (-9,31%), с нач. года -27,7%

Дивидендная доходность индекса МосБиржи составляет 5,9 %. Индекс торгуется с коэффициентом 3,6 к прибыли за прошедший год (P/E) и с коэффициентом 2,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Для покрытия дефицита бюджета правительство хочет собрать с сырьевых экспортеров около 1,4 трлн руб. в 2023 году за счет повышения вывозных пошлин и ставок НДПИ, сообщил «Коммерсант». В числе прочего предлагается повысить экспортную пошлину на газ до 50%, ввести пошлину или ее аналог для экспорта СПГ, а также повысить цены на газ внутри РФ и затем изъять эти деньги у газовых компаний через рост НДПИ. Также обсуждается повышение экспортной пошлины на нефть на 2023 год и продление скорректированного демпфера на бензин. Правительство рассмотрит эти меры, которые в 2023–2025 годах могут дать бюджету дополнительно более 3 трлн руб.

Референдумы о вхождении Запорожской, Херсонской области, а также ДНР и ЛНР в состав России пройдут с 23 по 27 сентября.

Итоги российского рынка

Все 10 отраслевых индексов снизились по итогам дня.

В ТОП-90 лидеров по объему не было ни одной акции, которая демонстрировала рост. Только занимающая 92 строчку акция «Иркут-3» росла на 1,8%. Это была самая ликвидная бумага среди тех, кто смог подрасти во вторник. Объем составлял 85,7 млн рублей.

Аутсайдером дня стал индекс «Строительных компаний» (-12,4%). Сектор в лидерах снижения третий день подряд. Все девелоперы завершили день глубоко в красной зоне. Лучшим был «ПИК», который потерял более 7%, а «Самолет» просел более чем на 14%. Обычно после крайне сильной внутридневной просадки бумаги «Самолета» демонстрируют коррекцию. На наш взгляд, одна из наиболее интересных компаний среди девелоперов. За три дня падения котировки вернулись к минимумам июля на уровне 2500 руб. У нас есть идея по «Самолету», цель 4118 руб. Потенциал роста порядка 60%. Для портфеля долгосрочного инвестора бумага остается привлекательной историей. Спекулятивно, пока трудно рекомендовать бумагу к покупке.

Лучшую динамику дня показал индекс «Телекоммуникаций» (-5%). Все бумаги сектора закрылись в минусе. Лидером снижения были акции МГТС (-12%). Бумаги МТС упали на 3,5%. Телекомы на фоне всеобщего обвала играли защитную функцию. Акции МТС достигали минимумов с мая, но во второй половине вторника восстановили часть утренних потерь. Функция «тихой гавани» может позволить бумагам МТС одними из первых стабилизироваться после распродажи.

Нефтегазовый сектор просел на 8,4%. Опять все представители сектора в минусе. Аутсайдер – «Новатэк» (-9,1%).

Потребительский сектор упал на 8,5%. Лидировали по темпам снижения расписки ритейлера «Окей» (-13,8%). Бумаги ритейлеров также могут первыми начать восстанавливаться после распродажи. Акции «Магнита» во вторник возвращались до средней цены за последние 50 дней, но к вечеру отскочили. Ротация из сырьевых акций в другие сектора и активы позволяет предположить, что ритейлеры выглядят дешево под волной всеобщей распродажи.

Из 40 акций индекса МосБиржи: 40 подешевели.

85,7 % компаний индекса торгуются выше своей 50-дневной МА, 76,2 % торгуются выше своей 100-дневной МА, 28,6 % торгуются выше своей 200-дневной МА.

Внешний фон

В самом начале торговой сессии вторника Stoxx Europe 600 предпринял попытку роста, которая продлилась всего несколько минут. После этого индекс возобновил даунтренд и снижался до самого вечера, достигнув нового минимума с начала июня в области 403 п.

Европейская «неделя центробанков» началась с сегодняшнего повышения ключевой ставки ЦБ Швеции на 100 б.п., а в четверг ожидаются повышения ставок со стороны ЦБ Швейцарии, Норвегии и Великобритании. И это, не говоря о завтрашнем заседании ФРС, по результатам которого, как ожидается, ставки будут повышены на 75 б.п.

Такой фон оказывает сильное давление на рынок акций Европы, поэтому Stoxx Europe 600 тестирует нижнюю границу торгового диапазона последних месяцев, рискуя свалиться до новых минимальных значений с начала 2021 года.

Дивидендная доходность Stoxx Europe 600 составляет 3,5 %. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 10,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 22,7 % компаний индекса торгуются выше своей 50-дневной МА, 25,2 % торгуются выше своей 100-дневной МА, 20,8 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 938,53 п. (-0,59%), с нач. года -23,8%

Stoxx Europe 600 — 403,42 п. (-1,09%), с нач. года -17,3%

DAX — 12 670,83 п. (-1,03%), с нач. года -20,2%

FTSE 100 — 7 192,66 п. (-0,61%), с нач. года -2,8%

В первой половине торговой сессии вторника S&P 500 заметно снижался, оставаясь при этом в рамках консолидационного диапазона предыдущих трех сессий. По состоянию на 18:00 мск все 11 основных секторов индекса находились в уверенном минусе. Наибольшую устойчивость показывали ИТ (-0,64%), производство товаров первой необходимости (-0,68%) и производство товаров длительного пользования (-0,91%). Главными аутсайдерами выступали производство материалов (-1,99%), недвижимость (-1,94%) и энергетика (-1,39%).

На рынок продолжают давить ожидания очередного масштабного повышения ставок со стороны ФРС в среду, 21 сентября. Инвесторы начинают осознавать и закладывать в цены перспективы того, что после достижения пикового уровня процентные ставки могут застыть на нем на довольно продолжительное время. Иными словами, прежние ожидания того, что после завершения цикла ужесточения ДКП ФРС уже буквально через несколько месяцев начнет ставки снижать, отходят на второй план.

Рынок фьючерсов на ставку по федеральным фондам учитывает в котировках 82-процентную вероятность ее повышения на 75 б.п. до 3,00-3,25% и 18-процентную вероятность повышения на 100 б.п. до 3,25-3,50%. На этом фоне доходность 2-летних гособлигаций США, которые наиболее чувствительны к ожиданиям по процентным ставкам, сегодня вплотную подошли к отметке 4,00%, достигнув очередного 15-летнего максимума на уровне 3,9877%.

Кроме того, завтра FOMC опубликует обновленные экономические прогнозы, а глава регулятора Джером Пауэлл проведет пресс-конференцию.

Дивидендная доходность S&P 500 составляет 1,7 %. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 15,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 31,6 % компаний индекса торгуются выше своей 50-дневной МА, 41,0 % торгуются выше своей 100-дневной МА, 29,0 % торгуются выше своей 200-дневной МА.

На 22:45 мск:

S&P 500 — 3 863,84 п. (-0,92%), с нач. года -18,9%

VIX — 27,04 п. (+1.28 пт), с нач. года +9.82 пт

MSCI World — 2 580,55 п. (+0,44%), с нач. года -20,1%

Нефть

Цены на нефть провели основную часть торговой сессии вторника, консолидируясь в довольно узком диапазоне. Однако за полчаса до открытия торгов в США они все же уступили внешнему давлению и снизились, догоняя другие рискованные активы, которые подешевели раньше.

Главная причина негативной динамики та же, что и для других классов активов – масштабное ужесточение денежно-кредитной политики ведущими центробанками мира. Повышение ставок и сокращение ликвидности усиливают риски глобальной рецессии и тем самым создают предпосылки для снижения мирового спроса и цен на сырье.

Еще одним негативным фактором для рынка нефти стало вчерашнее сообщение Вашингтона о планах выпустить дополнительные 10 млн баррелей черного золота из стратегических резервов в ноябре.

Тем временем глава Saudi Aramco предупреждает о том, что, когда мировая экономика восстановится, все свободные нефтяные производственные мощности будут исчерпаны. По его мнению, когда это произойдет, будет уже поздно что-то делать.

Агентство Bloomberg сообщило сегодня о резком снижении морских поставок нефти из России в сентябре. Сначала оно стало следствием шторма в Тихом океане, а затем – необъяснимого снижения отгрузок из Балтии.

На 22:45 мск:

Brent, $/бар. — 90,71 (-1,40%), с нач. года +16,6%

WTI, $/бар. — 84,45 (-1,49%), с нач. года +12,3%

Urals, $/бар. — 67,99 (-1,45%), с нач. года -11,5%

Золото, $/тр. унц. — 1 664,73 (-0,66%), с нач. года -9,0%

Серебро, $/тр. унц. — 19,25 (-1,60%), с нач. года -16,5%

Алюминий, $/т — 2 245,50 (+2,59%), с нач. года -20,0%

Медь, $/т — 7 758,00 (+1,15%), с нач. года -20,2%

Никель, $/т — 24 964,00 (-0,03%) с нач. года +20,3%

Валютный рынок

Рубль по итогам дня подешевел против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 83,4 млрд рублей по сравнению с 87,4 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 40,2 млрд рублей против 38,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 71,6 млрд рублей против 54,6 млрд рублей в предыдущий день. В паре CNYRUB был сформирован рекордный за всю историю внутридневной торговый объем.

Особенностью дня стал тот факт, что объемы вечером были выше объемов утром. В налоговый период обычно наоборот – в первой половине дня присутствует повышенное предложение валюты экспортерами, поэтому рубль укрепляется на более высоких объемах. Но сегодня было все иначе: против доллара и юаня рубль активно слабел вечером, а объемы были выше утренних.

Эта специфика могла являться отражением повышенного спроса на валюту из-за возросших геополитических рисков, рисков новых санкций со стороны западных стран, а также желанием физлиц после распродажи на фондовом рынке уйти в доллар с последующим перемещением его на свои зарубежные счета, а также повышенным спросом на юань из-за обвала акций.

«Московская биржа» с 3 октября приостанавливает торги британским фунтом на валютном рынке из-за потенциальных рисков и затруднений при проведении расчетов в этой валюте, говорится в сообщении биржи. Ограничения коснутся инструментов спот и своп по валютным парам «британский фунт - российский рубль» (GBPRUB) и «британский фунт - доллар США» (GBPUSD) в биржевом и внебиржевом режимах. В январе-феврале объемы в паре GBPRUB составляли 300-500 млн рублей в день. Торговая активность давно ушла из валютных пар с фунтом, поэтому в текущей точке потери для валютного рынка будут невелики.

На 22:45 мск:

EUR/USD — 0,9975 (-0,49%), с начала года -12,3%

GBP/USD — 1,1383 (-0,42%), с начала года -15,9%

USD/JPY — 143,68 (+0,33%), с начала года +24,9%

Индекс доллара — 110,13 (+0,36%), с начала года +15,1%

USD/RUB (Мосбиржа) — 60,6 (+0,73%), с начала года -19,4%

EUR/RUB (Мосбиржа) — 60,6 (+0,73%), с начала года -29,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба