Событие

Золотодобывающая компания Polymetal (POLY) в четверг, 22 сентября, опубликовала финансовые результаты за I полугодие 2022 года.

Наш взгляд на событие

Алексей Павлов, начальник Управления анализа рынков, главный аналитик «Открытие Инвестиции» по рынку акций РФ:

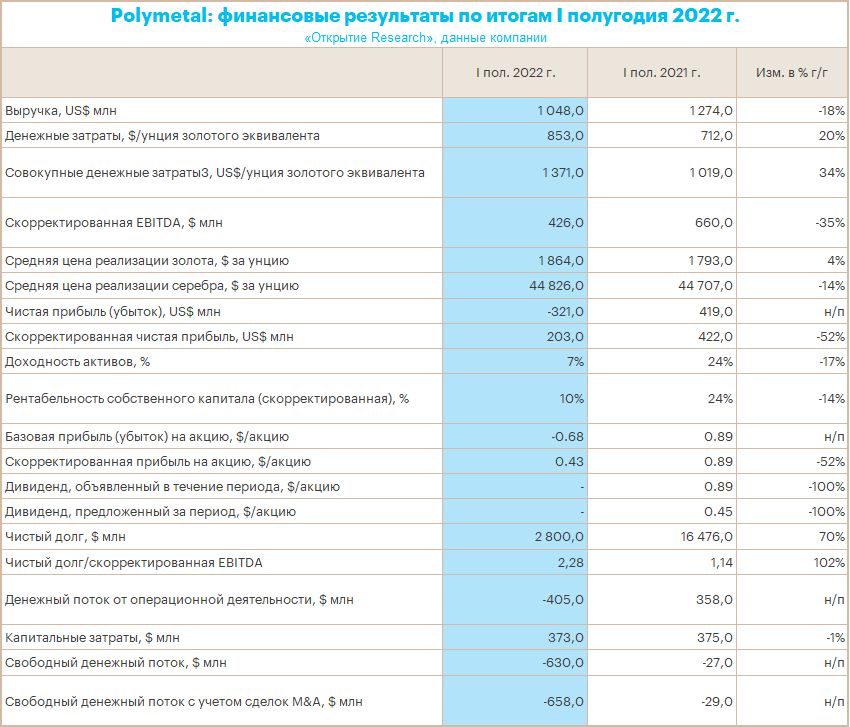

«В середине лета Polymetal уже публиковал операционные результаты за I полугодие 2022 года, которые оказались очень слабыми в части продаж. Так что представленные разочаровывающие финансовые показатели сложно назвать неожиданными. При этом отдельно можно отметить существенный рост затрат, который вместе с резким укреплением рубля оказал негативное влияние на уровень удельных издержек. Если брать за основу показатель AISC, то с поправкой на курс USDRUB Polymetal, по всей видимости, работает с минимальной рентабельностью при ценах на золото ниже $1700 за унцию. Убыток на уровне чистой прибыли в отчетном периоде связан как со снижением EBITDA, так и признанием неденежных расходов, связанных с обесценением. В то же время рост чистого долга обусловлен накоплением нереализованных запасов металлопродукции и увеличением капзатрат. Отдельно отметим, что предложенная компанией схема обмена позволит вывести активы нерезидентов из-под санкций. При этом дальнейшая судьба пакета, который принадлежит резидентам РФ (порядка 11% по данным компании), пока не ясна.

Дивиденды

Совет директоров принял решение о полной отмене выплаты итогового дивиденда за 2021 год и не предложил выплату промежуточных дивидендов за 2022 год. Выплата дивидендов в будущем будет зависеть от возможности разблокировать акции, числящиеся в Национальном расчетном депозитарии (НРД), которые по оценке компании составляют примерно 22% от выпущенного акционерного капитала. Пока решение не будет найдено, Совет директоров не намеревается предлагать какие-либо корпоративные действия или выплаты дивидендов, в которых не может участвовать значительная часть акционеров.

Предложение об обмене акций

Polymetal предложил решение проблемы замороженных из-за санкций Евросоюза против НРД активов посредством обмена акций для нерезидентов. Суть схемы «рематериализация» — т. е. перевод акций из электронной в документарную форму. Собрание акционеров, которое должно одобрить этот механизм, назначено на 12 октября. При этом акционеры, являющиеся компаниями-резидентами, компаниями, зарегистрированными или учрежденными в России, или гражданами России не будут иметь права участвовать в предложении по обмену.

Прогноз компании на 2022 г.

Компания подтвердила текущий производственный план в объеме 1,7 млн унций золотого эквивалента на 2022 год. При этом было подчеркнуто, что реализация плана по-прежнему зависит от наличия карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае. Производство будет выше во II полугодии 2022 года за счет фактора сезонности, прогнозирует компания.

При этом менеджмент увеличил прогноз денежных и совокупных затрат на 2022 год до $900 -1 000 на унцию золотого эквивалента и $1300 -1400 на унцию золотого эквивалента соответственно на фоне существенного изменения в допущениях относительно обменного курса рубля (с 70 рублей за доллар до 60 рублей за доллар до конца года).

Что делать инвестору

Золотодобытчики сейчас, на наш взгляд, не лучшая инвестиционная история. Результаты компаний тесно связаны с конъюнктурой и стоимости унции золота. Драгоценный металл на внешнем спот-рынке подешевел в этом году на 8% и сохраняет потенциал снижения на фоне ралли доллара США, поддерживаемого агрессивным циклом повышения ставок ФРС и других крупных мировых центральных банков. Инвестиции в золото, в отличие от дивидендов в акциях или купонов в облигациях, не предполагают каких-либо перманентных выплат по факту владения металлом. Поэтому в периоды повышения ставок золото дешевеет, что негативно сказывается на бумагах золотодобытчиков.

В секторе «Металлов и добычи» лучше золотодобытчкиов смотрятся «Алроса», «Норникель» и «Русал».

Динамика акций

Акции Polymetal на разочаровании новостями по дивидендам и слабых финансовых результатах в четверг по состоянию на 15:40 мск дешевели на 9,1% до 296,1 руб. Бумаги POLY были аутсайдерами среди всех торгующихся на Мосбирже акций. Индекс МосБиржи в тот же момент рос на 3,6%, а отраслевой индекс «Металлов и добычи» прибавлял 0,8%. Поэтому акции компании смотрелись однозначно хуже рынка.

Акции Polymetal с начала года подешевели на 77,6%, (акции «Полюса» на 47%), за 5 лет акции Polymetal -55% (акции «Полюса» +56,7%).

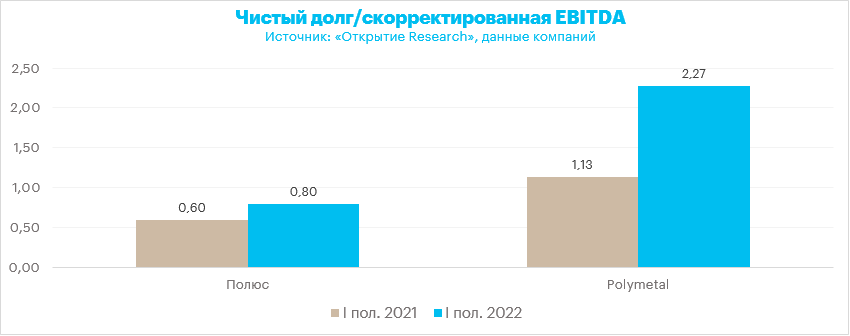

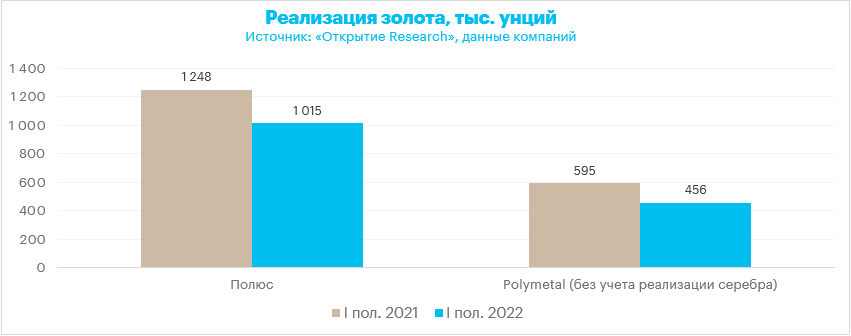

Сравнение некоторых цифр из отчетов Polymetal и «Полюса»

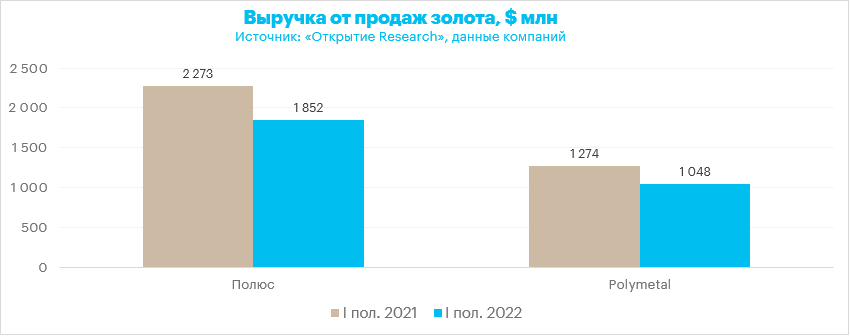

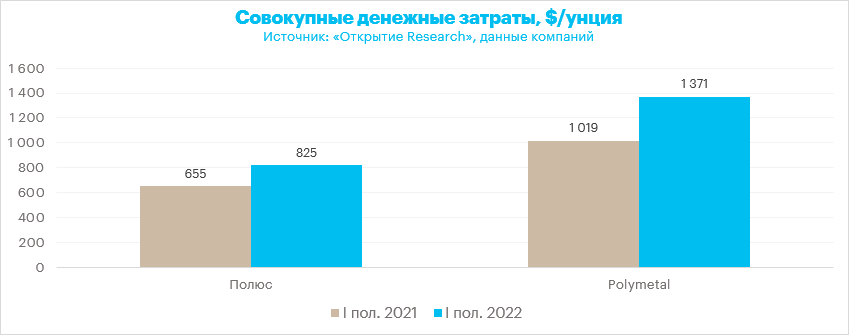

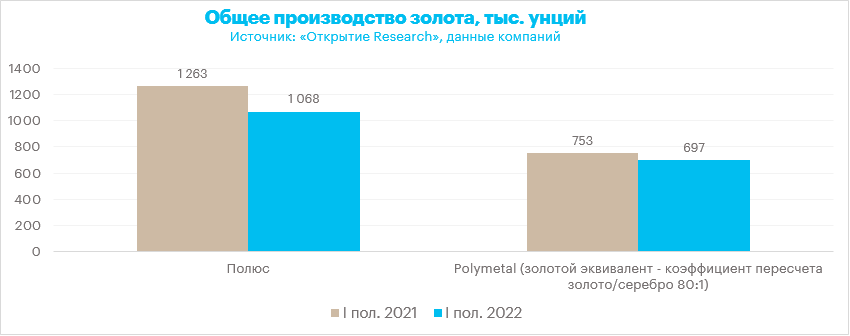

Накануне свои финансовые результаты за тот же период опубликовал золотодобытчик «Полюс». У «Полюса» также имели место проблемы с реализацией в отчетном периоде. В результате компания продемонстрировала снижение выручки и рост оборотного капитала на фоне увеличения запасов. Вдобавок из-за опережающего роста расходов и крепкого рубля удельные расходы на производство золота тоже существенно увеличились в годовом сопоставлении. Данный фактор оказал дополнительное давление на маржинальность бизнеса и показатель EBITDA. Таким образом, ситуация по сравнению с прошлым годом, очевидно, ухудшилась. И совсем неочевидно, что показатели II полугодия текущего года будут лучше.

Ниже представлена некоторая наглядная сравнительная инфографика

Золотодобывающая компания Polymetal (POLY) в четверг, 22 сентября, опубликовала финансовые результаты за I полугодие 2022 года.

Наш взгляд на событие

Алексей Павлов, начальник Управления анализа рынков, главный аналитик «Открытие Инвестиции» по рынку акций РФ:

«В середине лета Polymetal уже публиковал операционные результаты за I полугодие 2022 года, которые оказались очень слабыми в части продаж. Так что представленные разочаровывающие финансовые показатели сложно назвать неожиданными. При этом отдельно можно отметить существенный рост затрат, который вместе с резким укреплением рубля оказал негативное влияние на уровень удельных издержек. Если брать за основу показатель AISC, то с поправкой на курс USDRUB Polymetal, по всей видимости, работает с минимальной рентабельностью при ценах на золото ниже $1700 за унцию. Убыток на уровне чистой прибыли в отчетном периоде связан как со снижением EBITDA, так и признанием неденежных расходов, связанных с обесценением. В то же время рост чистого долга обусловлен накоплением нереализованных запасов металлопродукции и увеличением капзатрат. Отдельно отметим, что предложенная компанией схема обмена позволит вывести активы нерезидентов из-под санкций. При этом дальнейшая судьба пакета, который принадлежит резидентам РФ (порядка 11% по данным компании), пока не ясна.

Дивиденды

Совет директоров принял решение о полной отмене выплаты итогового дивиденда за 2021 год и не предложил выплату промежуточных дивидендов за 2022 год. Выплата дивидендов в будущем будет зависеть от возможности разблокировать акции, числящиеся в Национальном расчетном депозитарии (НРД), которые по оценке компании составляют примерно 22% от выпущенного акционерного капитала. Пока решение не будет найдено, Совет директоров не намеревается предлагать какие-либо корпоративные действия или выплаты дивидендов, в которых не может участвовать значительная часть акционеров.

Предложение об обмене акций

Polymetal предложил решение проблемы замороженных из-за санкций Евросоюза против НРД активов посредством обмена акций для нерезидентов. Суть схемы «рематериализация» — т. е. перевод акций из электронной в документарную форму. Собрание акционеров, которое должно одобрить этот механизм, назначено на 12 октября. При этом акционеры, являющиеся компаниями-резидентами, компаниями, зарегистрированными или учрежденными в России, или гражданами России не будут иметь права участвовать в предложении по обмену.

Прогноз компании на 2022 г.

Компания подтвердила текущий производственный план в объеме 1,7 млн унций золотого эквивалента на 2022 год. При этом было подчеркнуто, что реализация плана по-прежнему зависит от наличия карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае. Производство будет выше во II полугодии 2022 года за счет фактора сезонности, прогнозирует компания.

При этом менеджмент увеличил прогноз денежных и совокупных затрат на 2022 год до $900 -1 000 на унцию золотого эквивалента и $1300 -1400 на унцию золотого эквивалента соответственно на фоне существенного изменения в допущениях относительно обменного курса рубля (с 70 рублей за доллар до 60 рублей за доллар до конца года).

Что делать инвестору

Золотодобытчики сейчас, на наш взгляд, не лучшая инвестиционная история. Результаты компаний тесно связаны с конъюнктурой и стоимости унции золота. Драгоценный металл на внешнем спот-рынке подешевел в этом году на 8% и сохраняет потенциал снижения на фоне ралли доллара США, поддерживаемого агрессивным циклом повышения ставок ФРС и других крупных мировых центральных банков. Инвестиции в золото, в отличие от дивидендов в акциях или купонов в облигациях, не предполагают каких-либо перманентных выплат по факту владения металлом. Поэтому в периоды повышения ставок золото дешевеет, что негативно сказывается на бумагах золотодобытчиков.

В секторе «Металлов и добычи» лучше золотодобытчкиов смотрятся «Алроса», «Норникель» и «Русал».

Динамика акций

Акции Polymetal на разочаровании новостями по дивидендам и слабых финансовых результатах в четверг по состоянию на 15:40 мск дешевели на 9,1% до 296,1 руб. Бумаги POLY были аутсайдерами среди всех торгующихся на Мосбирже акций. Индекс МосБиржи в тот же момент рос на 3,6%, а отраслевой индекс «Металлов и добычи» прибавлял 0,8%. Поэтому акции компании смотрелись однозначно хуже рынка.

Акции Polymetal с начала года подешевели на 77,6%, (акции «Полюса» на 47%), за 5 лет акции Polymetal -55% (акции «Полюса» +56,7%).

Сравнение некоторых цифр из отчетов Polymetal и «Полюса»

Накануне свои финансовые результаты за тот же период опубликовал золотодобытчик «Полюс». У «Полюса» также имели место проблемы с реализацией в отчетном периоде. В результате компания продемонстрировала снижение выручки и рост оборотного капитала на фоне увеличения запасов. Вдобавок из-за опережающего роста расходов и крепкого рубля удельные расходы на производство золота тоже существенно увеличились в годовом сопоставлении. Данный фактор оказал дополнительное давление на маржинальность бизнеса и показатель EBITDA. Таким образом, ситуация по сравнению с прошлым годом, очевидно, ухудшилась. И совсем неочевидно, что показатели II полугодия текущего года будут лучше.

Ниже представлена некоторая наглядная сравнительная инфографика

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба