1 октября 2022 Открытие Шульгин Михаил

Российские индексы завершили разнонаправленно пятницу, 30 сентября. Рублевый индекс вырос на 0,2%, однако индекс РТС на фоне ослабления курса рубля снизился на 1,5%. По итогам сентября индекс МосБиржи упал на 18,5%, а индекс РТС снизился на 16,1%. Впервые с 2017 года индекс МосБиржи завершил неделю и календарный месяц ниже уровня 2000 пунктов.

Поддержку российскому рынку оказало ослабление рубля (это важно для экспортеров, а их доля в российских индексах очень высока), новости о дивидендах, выплаты которых могут улучшить ликвидность, поскольку частично могут быть реинвестированы, а также сокращение в некотором смысле геополитической премии после выступления президента России.

Факторами давления по-прежнему остаются риски новых потенциально возможных санкций, а также риски обострения геополитической обстановки и риски глобальной рецессии.

Оценка «Открытие Research» подразумевает, что индекс МосБиржи к концу года способен подняться до 2300 п., что подразумевает потенциал роста примерно на 17% относительно текущих значений.

На 19:00 мск:

Индекс МосБиржи — 1 957,31 п. (+0,18%), с нач. года -48,3%

Индекс РТС — 1 055,72 п. (-1,54%), с нач. года -33,8%

Дивидендная доходность индекса МосБиржи составляет 6,6 %. Индекс торгуется с коэффициентом 3,3 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Президент Украины Владимир Зеленский заявил о том, что Украина подает заявку на вступление в НАТО в ускоренном порядке.

Президент РФ Владимир Путин подписал договоры о принятии в состав РФ четырех новых субъектов.

Корпоративные истории

Акционеры «Полюса» (PLZL) на годовом собрании в пятницу утвердили решение не выплачивать финальные дивиденды за 2021 год. В целом решение нельзя назвать сюрпризом с учетом имеющейся конъюнктуры. Тем не менее акции «Полюса» уже 14 торговых дней подряд не могут завершить сессию в плюсе. Сегодня котировки обновили минимум с мая 2019 года.

Акционеры «Русала» (RUAL) поддержали рекомендацию совета директоров о выплате дивидендов за первую половину 2022 г. в размере $0,02 на акцию. Акции «Русала» падали сегодня до нового минимума с ноября 2020 года на уровне 30,615 руб., но к вечеру отыграли потери. Событие историческое — первая выплата дивидендов с 2017 года. Тем не менее мы по-прежнему с осторожностью относимся к акциям компании и пока не можем рекомендовать их к покупке, ни инвестиционно, ни спекулятивно. Даже с учетом приближающейся дивидендной отсечки. Дивиденды получат акционеры по данным на 17 октября 2022 г.

«ЛУКОЙЛ"и «ААА Управление Капиталом», действующее в качестве доверительного управляющего фондом «Газпромбанк-Фрезия», получили разрешение на покупку доли Enel в «Энел Россия», следует из опубликованного в пятницу распоряжения президента РФ. Также напомним, что накануне компания опубликовала отчетность за первое полугодие 2022 года. Чистый убыток «Энел Россия» (ENRU) по МСФО составил 8,6 млрд руб. против 2 млрд руб. чистой прибыли годом ранее, следует из отчета компании. Мы отмечаем, что в целом это положительные новости для компании. Выручка за отчетный период увеличилась на 14,1%, до 24,6 млрд руб. EBITDA выросла на 32,9%, до 5,3 млрд руб. Причиной убытка стало обесценение активов в связи с существенным ухудшением макроэкономических показателей. В отчете «Энел Россия» также указывает, что получила аванс в размере более 45% за продажу оборудования силового острова. Смена акционера снимает неопределенность и позволяет компании начать новый этап жизни в новых условиях. Акции компании позитивно отреагировали на неожиданные новости, котировки взлетели до 0,4008, по сути, отыграв потери недели. До этого акции дешевели 8 торговых дней подряд. Отметим, что бумаги ENRU были самыми слабыми в секторе электроэнергетики, худшая динамика в сентябре. На наш взгляд, пятничный скачок больше похож на устранение перепроданности, а не на начало существенного роста. Слабое место компании — дивиденды. Решение выплатить дивиденды могло бы стать драйвером роста компании. Но, пожалуй, это не перспектива 2022 года.

Акционеры «Самолета» (SMLT) утвердили промежуточные дивиденды в 41 руб. на акцию. Чтобы войти в дивиденды, акции нужно купить до 10 октября. Дивдоходность 2,1%. Мы позитивно смотрим на компанию. По уточненным прогнозам менеджмента, по итогам 2022 года в сегменте первичной недвижимости «Самолет» сможет продать более 1,3 млн кв. м на сумму, превышающую 200 млрд рублей, тогда как показатель EBITDA, по данным управленческой отчетности, превысит 65 млрд рублей. У нас есть актуальная идея по «Самолету», цель 4118 руб. С учетом того, что бумаги компании сегодня обновили минимумы текущего года и падали под давлением рынка в целом до минимума с июля 2021 г., привлекательной может смотреться и тактическая покупка перед дивидендной отсечкой, несмотря на невысокую дивдоходность.

Акционеры «Газпрома» (GAZP) одобрили выплату промежуточных дивидендов за первое полугодие 2022 года в размере 51,03 рубля на акцию. Чтобы попасть в дивиденды, акции компании нужно купить до 7 октября. Из причитающихся миноритариям почти 600 млрд руб. какая-то часть дойдет до фондового рынка и с учетом сегодняшней низкой ликвидности станет для него неплохим подспорьем. Что же касается инвестиционного кейса самого «Газпрома», то, как мы уже неоднократно отмечали, с учетом резкого сокращения поставок в Европу и роста налоговой нагрузки будущие финансовые результаты концерна, а, следовательно, и размер дивидендов, приобретают все менее радостные очертания. Мы пока сохраняем нашу рекомендацию по акциям «Газпрома» «на уровне рынка», цель 241,1 руб., но на текущих уровнях не считаем привлекательной тактическую покупку бумаги перед дивидендами.

Итоги российского рынка

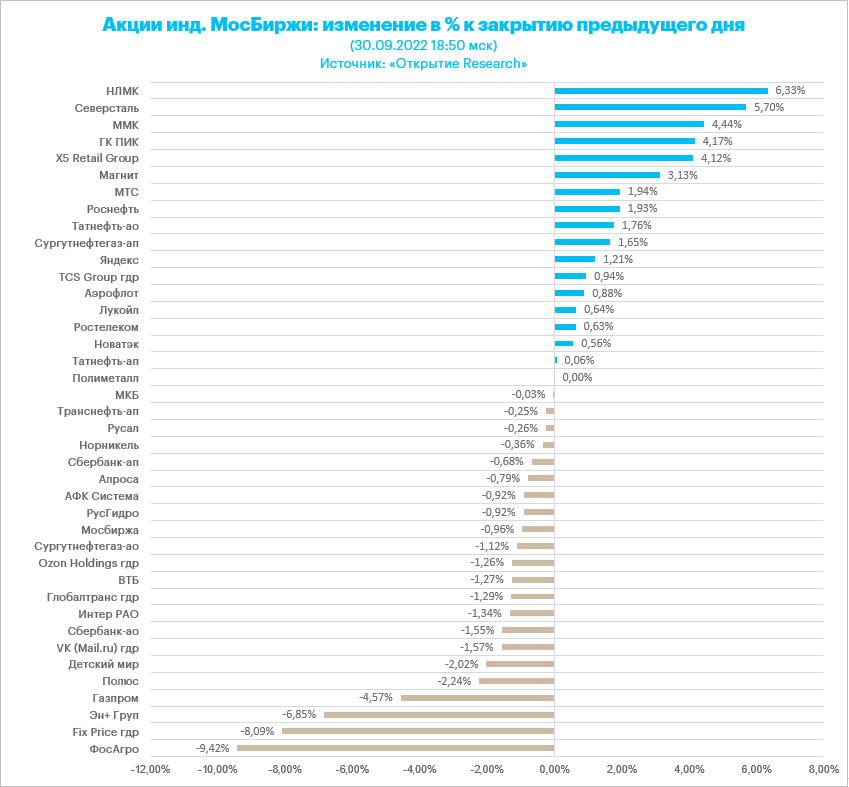

Из 10 отраслевых индексов 6 выросли и 4 снизились по итогам дня.

Лидером дня стал индекс «Телекоммуникаций» (+1,73%). В лидерах в секторе были бумаги МТС.

Строительный сектор также претендовал на лидерство (+1,7%), поскольку акции «ПИК» и «Самолета» подскочили почти на 6%. Только бумаги «Эталона» завершили день в красной зоне (-0,2%).

Аутсайдером дня стал индекс «Химии и нефтехимии» (-2,81%). Акции «ФосАгро» (вес в отраслевом индексе 66,6%) подешевели на 9,3%, так как для того, чтобы попасть в дивидендную отсечку их нужно было купить до вчерашнего дня включительно. Это техническое снижение. При этом акции «Акрона» были в лидерах в секторе и прибавили более 6%.

Из 40 акций индекса МосБиржи: 17 подорожали и 22 подешевели.

4,8 % компаний индекса торгуются выше своей 50-дневной МА, 7,1 % торгуются выше своей 100-дневной МА, 4,8 % торгуются выше своей 200-дневной МА.

Внешний фон

В начале торгов Stoxx Europe 600 заметно вырос и остаток сессии провел, консолидируясь в довольно узком диапазоне. Тем не менее индекс закрывает снижением уже третий квартал подряд, что является наиболее продолжительным периодом с кризисного 2009 года.

По состоянию на 17:35 мск большинство отраслевых индексов Stoxx Europe 600 находились в плюсе. Наилучшую динамику показывали недвижимость (+3,97%), производство материалов (+1,03%) и промышленность (+1,02%). Отставали производство товаров длительного пользования (-0,36%), ЖКХ (-0,29%) и производство товаров первой необходимости (-0,11%).

Из опубликованных сегодня предварительных данных выяснилось, что темпы роста потребительской инфляции в Еврозоне выросли до 10,0% г/г с 9,1% г/г, превысив ожидания на уровне 9,7% г/г. Это – плохие новости, которые создают предпосылки для дальнейшего агрессивного повышения ставок со стороны ЕЦБ.

Стратеги Bank of America сохраняют медвежьи взгляды на рынок акций Европы, даже несмотря на то, что Stoxx Europe 600 находится в области их цели на конец года на уровне 390 п. Банк видит риски дальнейшего снижения индекса.

Акции немецких производителей спортивных товаров Adidas AG (ADS.DE) и Puma SE (PUM.DE) снижались на 5% и 6% соответственно после сообщения американского конкурента Nike о том, что рост запасов вынуждает его продавать товары со скидкой.

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 10,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 5,0 % компаний индекса торгуются выше своей 50-дневной МА, 9,0 % торгуются выше своей 100-дневной МА, 11,9 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 873,29 п. (-0,29%), с нач. года -29,1%

Stoxx Europe 600 — 387,85 п. (+1,30%), с нач. года -20,5%

DAX — 12 114,36 п. (+1,16%), с нач. года -23,7%

FTSE 100 — 6 893,81 п. (+0,18%), с нач. года -6,9%

В первой половине торговой сессии пятницы S&P 500 продолжал консолидироваться в области самых низких уровней с ноября 2020 года. S&P 500 и Nasdaq 100 закрывают снижением третий квартал подряд впервые с 2009 года и за последние 20 лет соответственно.

По состоянию на 17:35 мск 8 из 11 отраслевых индексов S&P 500 находились в плюсе. Наилучшую динамику показывали производство материалов (+1,00), недвижимость (+0,89%) и финансы (+0,75%). Отставали энергетика (-0,40%), ЖКХ (-0,36%) и производство товаров первой необходимости (-0,15%).

Из опубликованных сегодня данных выяснилось, что одна из ключевых инфляционных метрик - Ценовой индекс расходов на личное потребление – выросла в августе на 0,3% м/м и 6,2% г/г. Это - некоторое замедление темпов роста показателя в годовом сопоставлении, однако в лучшем случае здесь можно говорить о том, что он пока вышел на плато.

Всю эту неделю представители ФРС озвучивали довольно жесткую позицию регулятора, однако сегодня тон их выступлений несколько смягчился. Вице-председатель ФРС Лаэль Брейнард отметила необходимость внимательно следить за рисками, которые рост процентных ставок представляет для финансовой стабильности. А глава ФРБ Ричмонда Томас Баркин сообщил, что ключевые инфляционные драйверы показывают некоторые признаки ослабления.

Рынок акций США может оставаться под давлением примерно до середины октября, когда начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и дальнейшие перспективы.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 17,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 5,6 % компаний индекса торгуются выше своей 50-дневной МА, 14,9 % торгуются выше своей 100-дневной МА, 13,0 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 642,83 п. (+0,06%), с нач. года -23,6%

VIX — 30,40 п. (-1.44 пт), с нач. года +13.18 пт

MSCI World — 2 401,32 п. (-1,54%), с нач. года -25,7%

Нефть

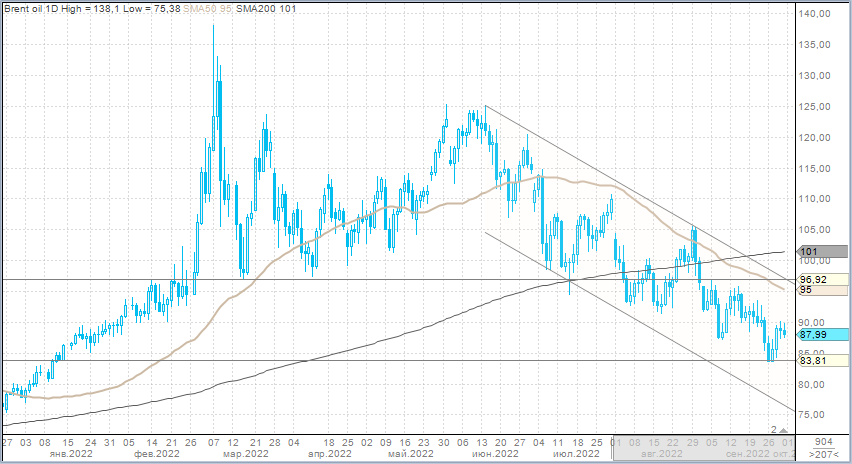

Утром пятницы цены на нефть предприняли попытку штурма вчерашних максимумов после того, как Китай опубликовал новые квоты на импорт нефти и экспорт продуктов нефтепереработки, но продавцы вновь одержали верх. После этого котировки Brent начали многочасовое снижение и к вечеру опустились до уровней закрытия предыдущей недели. Оба ключевых бенчмарка – Brent и WTI - закрывают квартал снижением.

За последние месяцы черное золото заметно подешевело, и этот факт вызывает озабоченность альянса ОПЕК+. Аналитики ведущих банков от RBC до JPMorgan прогнозируют, что на следующей неделе его страны-участницы снизят объем добычи на 0,5-1,0 млн б/с. В преддверии этого события рынок нефти может показать повышенную волатильность на фоне поступающих новостей и слухов.

Опубликованные сегодня в Китае данные по деловой активности в производственном секторе за сентябрь не внушают оптимизма. Однако календарные спреды в нефти расширяются, что указывает на силу рынка и дефицит предложения.

На 19:15 мск:

Brent, $/бар. — 88,20 (-0,33%), с нач. года +13,4%

WTI, $/бар. — 80,71 (-0,64%), с нач. года +7,3%

Urals, $/бар. — 65,47 (-2,08%), с нач. года -14,7%

Золото, $/тр. унц. — 1 668,85 (+0,50%), с нач. года -8,8%

Серебро, $/тр. унц. — 19,17 (+1,87%), с нач. года -16,8%

Алюминий, $/т — 2 156,00 (+2,59%), с нач. года -23,2%

Медь, $/т — 7 541,00 (+1,15%), с нач. года -22,4%

Никель, $/т — 21 110,00 (-0,03%) с нач. года +1,7%

Валютный рынок

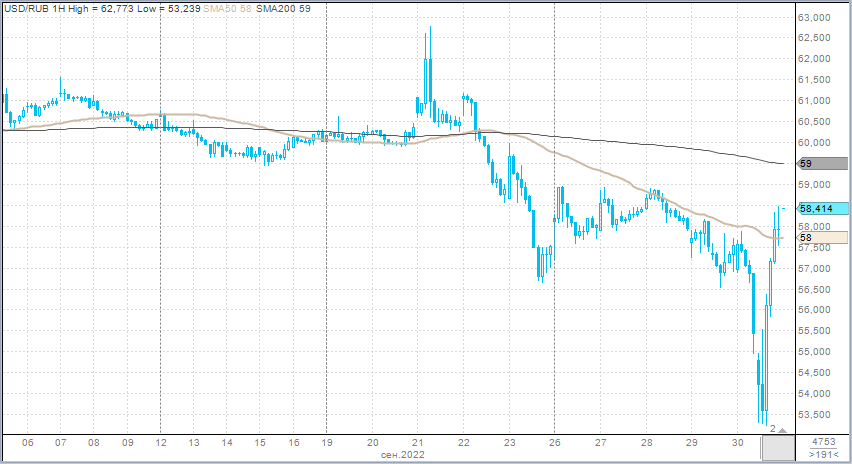

Рубль к доллару в пятницу укреплялся до трехмесячного максимума на уровне 53,25, к евро рубль вырастал до 7-летнего пика на уровне 50,71.

Выступление президента РФ Владимира Путина на церемонии подписания договоров о вступлении в состав РФ новых территорий было центральным событием дня. В преддверии этого события мы наблюдали стремительное укрепление рубля к доллару и евро, причем на вполне себе обычных для этой торговой недели объемах. В тот же момент юань к рублю на более высоких (относительно текущей недели) объемах демонстрировал рост. Картина однозначно отражала желание участников рынка избавиться от, по-старому «твердых», а по-новому «токсичных» доллара и евро с перетоком в дружественный юань, который, кстати, в среду достиг на внешнем валютном рынке минимума к доллару с января 2008 года (7,2506), но с тех пор в рамках коррекции укрепился на 2,3%.

С одной стороны, мы видели в течение всей недели, как опасения теоретически возможных новых санкций против Московской биржи, НКЦ, которые могут нарушить биржевую валютную инфраструктуру, подталкивали участников рынка к избавлению от «токсичных валют» с перетоком в рубль. Такие опасения стимулировали продажи доллара, евро и в пятницу. С другой стороны, рынок опасался нового витка обострения геополитической напряженности после выступления президента. Это добавило интенсивности темпам укрепления рубля в пятницу до речи Владимира Путина.

Также на рынке ходили слухи о возможной конвертации «кубышки» «Сургутнефтегаза», но мы не можем свидетельствовать о том, что наблюдали фактическое подтверждение таким слухам. Однако не исключаем, что подобного рода опасения могли подталкивать к более эмоциональным продажам доллара и евро в последний день недели.

В итоге по факту выступления президента статус конфликта между Россией и Украиной, по сути, не изменился. К тому же Владимир Путин призвал украинские власти вернуться за стол переговоров, что в текущей ситуации вполне может расцениваться, как конструктивная риторика. В результате, по факту завершения церемонии подписания знаковых договоров и, соответственно, речи президента РФ, рубль перешел к ослаблению против доллара и евро, но при этом продолжал слабеть и против юаня.

Рубль к вечеру пятницы перешел к ослаблению против доллара и евро, а юань за текущую неделю практически полностью отыграл потери недели предыдущей.

Отметим, что среднее за 5 лет значение корреляции между курсами USDRUB и CNYRUB (мы рассчитывали корреляцию на основании 30-дневного скользящего периода) составляет 82,6%. В пятницу показатель корреляции между двумя курсами снижался до апрельских минимумов на уровне 65–67%. Ожидая, что корреляция восстановится выше 80%, а также учитывая наш прогноз (Открытие Research) по паре USDCNY на конец года 7,1 юаня за доллар (сейчас курс как раз на этом уровне), курс юаня к рублю выглядит в обозримом будущем способным вернуться до уровня 9 рублей за юань или немного выше. По факту снижения вероятности применения в текущем году нового бюджетного правила в полноценном виде, что могло бы ослабить рубль на 6–7%, «Открытие Research» пересматривает прогноз по паре USDRUB на конец года в сторону понижения с 69 до 64 рублей за доллар.

Торговый объем в паре доллар/рубль составил 120,6 млрд рублей по сравнению с 135 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 47,7 млрд рублей против 54,1 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 100,1 млрд рублей против 96,7 млрд рублей в предыдущий день.

На 19:15 мск:

EUR/USD — 0,9775 (-0,41%), с начала года -14,0%

GBP/USD — 1,111 (-0,06%), с начала года -17,9%

USD/JPY — 144,74 (+0,19%), с начала года +25,8%

Индекс доллара — 112,323 (+0,06%), с начала года +17,4%

USD/RUB (Мосбиржа) — 58,45 (+2,17%), с начала года -22,2%

EUR/RUB (Мосбиржа) — 56,7 (+2,22%), с начала года -33,7%

Поддержку российскому рынку оказало ослабление рубля (это важно для экспортеров, а их доля в российских индексах очень высока), новости о дивидендах, выплаты которых могут улучшить ликвидность, поскольку частично могут быть реинвестированы, а также сокращение в некотором смысле геополитической премии после выступления президента России.

Факторами давления по-прежнему остаются риски новых потенциально возможных санкций, а также риски обострения геополитической обстановки и риски глобальной рецессии.

Оценка «Открытие Research» подразумевает, что индекс МосБиржи к концу года способен подняться до 2300 п., что подразумевает потенциал роста примерно на 17% относительно текущих значений.

На 19:00 мск:

Индекс МосБиржи — 1 957,31 п. (+0,18%), с нач. года -48,3%

Индекс РТС — 1 055,72 п. (-1,54%), с нач. года -33,8%

Дивидендная доходность индекса МосБиржи составляет 6,6 %. Индекс торгуется с коэффициентом 3,3 к прибыли за прошедший год (P/E) и с коэффициентом 3,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Президент Украины Владимир Зеленский заявил о том, что Украина подает заявку на вступление в НАТО в ускоренном порядке.

Президент РФ Владимир Путин подписал договоры о принятии в состав РФ четырех новых субъектов.

Корпоративные истории

Акционеры «Полюса» (PLZL) на годовом собрании в пятницу утвердили решение не выплачивать финальные дивиденды за 2021 год. В целом решение нельзя назвать сюрпризом с учетом имеющейся конъюнктуры. Тем не менее акции «Полюса» уже 14 торговых дней подряд не могут завершить сессию в плюсе. Сегодня котировки обновили минимум с мая 2019 года.

Акционеры «Русала» (RUAL) поддержали рекомендацию совета директоров о выплате дивидендов за первую половину 2022 г. в размере $0,02 на акцию. Акции «Русала» падали сегодня до нового минимума с ноября 2020 года на уровне 30,615 руб., но к вечеру отыграли потери. Событие историческое — первая выплата дивидендов с 2017 года. Тем не менее мы по-прежнему с осторожностью относимся к акциям компании и пока не можем рекомендовать их к покупке, ни инвестиционно, ни спекулятивно. Даже с учетом приближающейся дивидендной отсечки. Дивиденды получат акционеры по данным на 17 октября 2022 г.

«ЛУКОЙЛ"и «ААА Управление Капиталом», действующее в качестве доверительного управляющего фондом «Газпромбанк-Фрезия», получили разрешение на покупку доли Enel в «Энел Россия», следует из опубликованного в пятницу распоряжения президента РФ. Также напомним, что накануне компания опубликовала отчетность за первое полугодие 2022 года. Чистый убыток «Энел Россия» (ENRU) по МСФО составил 8,6 млрд руб. против 2 млрд руб. чистой прибыли годом ранее, следует из отчета компании. Мы отмечаем, что в целом это положительные новости для компании. Выручка за отчетный период увеличилась на 14,1%, до 24,6 млрд руб. EBITDA выросла на 32,9%, до 5,3 млрд руб. Причиной убытка стало обесценение активов в связи с существенным ухудшением макроэкономических показателей. В отчете «Энел Россия» также указывает, что получила аванс в размере более 45% за продажу оборудования силового острова. Смена акционера снимает неопределенность и позволяет компании начать новый этап жизни в новых условиях. Акции компании позитивно отреагировали на неожиданные новости, котировки взлетели до 0,4008, по сути, отыграв потери недели. До этого акции дешевели 8 торговых дней подряд. Отметим, что бумаги ENRU были самыми слабыми в секторе электроэнергетики, худшая динамика в сентябре. На наш взгляд, пятничный скачок больше похож на устранение перепроданности, а не на начало существенного роста. Слабое место компании — дивиденды. Решение выплатить дивиденды могло бы стать драйвером роста компании. Но, пожалуй, это не перспектива 2022 года.

Акционеры «Самолета» (SMLT) утвердили промежуточные дивиденды в 41 руб. на акцию. Чтобы войти в дивиденды, акции нужно купить до 10 октября. Дивдоходность 2,1%. Мы позитивно смотрим на компанию. По уточненным прогнозам менеджмента, по итогам 2022 года в сегменте первичной недвижимости «Самолет» сможет продать более 1,3 млн кв. м на сумму, превышающую 200 млрд рублей, тогда как показатель EBITDA, по данным управленческой отчетности, превысит 65 млрд рублей. У нас есть актуальная идея по «Самолету», цель 4118 руб. С учетом того, что бумаги компании сегодня обновили минимумы текущего года и падали под давлением рынка в целом до минимума с июля 2021 г., привлекательной может смотреться и тактическая покупка перед дивидендной отсечкой, несмотря на невысокую дивдоходность.

Акционеры «Газпрома» (GAZP) одобрили выплату промежуточных дивидендов за первое полугодие 2022 года в размере 51,03 рубля на акцию. Чтобы попасть в дивиденды, акции компании нужно купить до 7 октября. Из причитающихся миноритариям почти 600 млрд руб. какая-то часть дойдет до фондового рынка и с учетом сегодняшней низкой ликвидности станет для него неплохим подспорьем. Что же касается инвестиционного кейса самого «Газпрома», то, как мы уже неоднократно отмечали, с учетом резкого сокращения поставок в Европу и роста налоговой нагрузки будущие финансовые результаты концерна, а, следовательно, и размер дивидендов, приобретают все менее радостные очертания. Мы пока сохраняем нашу рекомендацию по акциям «Газпрома» «на уровне рынка», цель 241,1 руб., но на текущих уровнях не считаем привлекательной тактическую покупку бумаги перед дивидендами.

Итоги российского рынка

Из 10 отраслевых индексов 6 выросли и 4 снизились по итогам дня.

Лидером дня стал индекс «Телекоммуникаций» (+1,73%). В лидерах в секторе были бумаги МТС.

Строительный сектор также претендовал на лидерство (+1,7%), поскольку акции «ПИК» и «Самолета» подскочили почти на 6%. Только бумаги «Эталона» завершили день в красной зоне (-0,2%).

Аутсайдером дня стал индекс «Химии и нефтехимии» (-2,81%). Акции «ФосАгро» (вес в отраслевом индексе 66,6%) подешевели на 9,3%, так как для того, чтобы попасть в дивидендную отсечку их нужно было купить до вчерашнего дня включительно. Это техническое снижение. При этом акции «Акрона» были в лидерах в секторе и прибавили более 6%.

Из 40 акций индекса МосБиржи: 17 подорожали и 22 подешевели.

4,8 % компаний индекса торгуются выше своей 50-дневной МА, 7,1 % торгуются выше своей 100-дневной МА, 4,8 % торгуются выше своей 200-дневной МА.

Внешний фон

В начале торгов Stoxx Europe 600 заметно вырос и остаток сессии провел, консолидируясь в довольно узком диапазоне. Тем не менее индекс закрывает снижением уже третий квартал подряд, что является наиболее продолжительным периодом с кризисного 2009 года.

По состоянию на 17:35 мск большинство отраслевых индексов Stoxx Europe 600 находились в плюсе. Наилучшую динамику показывали недвижимость (+3,97%), производство материалов (+1,03%) и промышленность (+1,02%). Отставали производство товаров длительного пользования (-0,36%), ЖКХ (-0,29%) и производство товаров первой необходимости (-0,11%).

Из опубликованных сегодня предварительных данных выяснилось, что темпы роста потребительской инфляции в Еврозоне выросли до 10,0% г/г с 9,1% г/г, превысив ожидания на уровне 9,7% г/г. Это – плохие новости, которые создают предпосылки для дальнейшего агрессивного повышения ставок со стороны ЕЦБ.

Стратеги Bank of America сохраняют медвежьи взгляды на рынок акций Европы, даже несмотря на то, что Stoxx Europe 600 находится в области их цели на конец года на уровне 390 п. Банк видит риски дальнейшего снижения индекса.

Акции немецких производителей спортивных товаров Adidas AG (ADS.DE) и Puma SE (PUM.DE) снижались на 5% и 6% соответственно после сообщения американского конкурента Nike о том, что рост запасов вынуждает его продавать товары со скидкой.

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 10,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 5,0 % компаний индекса торгуются выше своей 50-дневной МА, 9,0 % торгуются выше своей 100-дневной МА, 11,9 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 873,29 п. (-0,29%), с нач. года -29,1%

Stoxx Europe 600 — 387,85 п. (+1,30%), с нач. года -20,5%

DAX — 12 114,36 п. (+1,16%), с нач. года -23,7%

FTSE 100 — 6 893,81 п. (+0,18%), с нач. года -6,9%

В первой половине торговой сессии пятницы S&P 500 продолжал консолидироваться в области самых низких уровней с ноября 2020 года. S&P 500 и Nasdaq 100 закрывают снижением третий квартал подряд впервые с 2009 года и за последние 20 лет соответственно.

По состоянию на 17:35 мск 8 из 11 отраслевых индексов S&P 500 находились в плюсе. Наилучшую динамику показывали производство материалов (+1,00), недвижимость (+0,89%) и финансы (+0,75%). Отставали энергетика (-0,40%), ЖКХ (-0,36%) и производство товаров первой необходимости (-0,15%).

Из опубликованных сегодня данных выяснилось, что одна из ключевых инфляционных метрик - Ценовой индекс расходов на личное потребление – выросла в августе на 0,3% м/м и 6,2% г/г. Это - некоторое замедление темпов роста показателя в годовом сопоставлении, однако в лучшем случае здесь можно говорить о том, что он пока вышел на плато.

Всю эту неделю представители ФРС озвучивали довольно жесткую позицию регулятора, однако сегодня тон их выступлений несколько смягчился. Вице-председатель ФРС Лаэль Брейнард отметила необходимость внимательно следить за рисками, которые рост процентных ставок представляет для финансовой стабильности. А глава ФРБ Ричмонда Томас Баркин сообщил, что ключевые инфляционные драйверы показывают некоторые признаки ослабления.

Рынок акций США может оставаться под давлением примерно до середины октября, когда начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и дальнейшие перспективы.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 17,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 5,6 % компаний индекса торгуются выше своей 50-дневной МА, 14,9 % торгуются выше своей 100-дневной МА, 13,0 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 642,83 п. (+0,06%), с нач. года -23,6%

VIX — 30,40 п. (-1.44 пт), с нач. года +13.18 пт

MSCI World — 2 401,32 п. (-1,54%), с нач. года -25,7%

Нефть

Утром пятницы цены на нефть предприняли попытку штурма вчерашних максимумов после того, как Китай опубликовал новые квоты на импорт нефти и экспорт продуктов нефтепереработки, но продавцы вновь одержали верх. После этого котировки Brent начали многочасовое снижение и к вечеру опустились до уровней закрытия предыдущей недели. Оба ключевых бенчмарка – Brent и WTI - закрывают квартал снижением.

За последние месяцы черное золото заметно подешевело, и этот факт вызывает озабоченность альянса ОПЕК+. Аналитики ведущих банков от RBC до JPMorgan прогнозируют, что на следующей неделе его страны-участницы снизят объем добычи на 0,5-1,0 млн б/с. В преддверии этого события рынок нефти может показать повышенную волатильность на фоне поступающих новостей и слухов.

Опубликованные сегодня в Китае данные по деловой активности в производственном секторе за сентябрь не внушают оптимизма. Однако календарные спреды в нефти расширяются, что указывает на силу рынка и дефицит предложения.

На 19:15 мск:

Brent, $/бар. — 88,20 (-0,33%), с нач. года +13,4%

WTI, $/бар. — 80,71 (-0,64%), с нач. года +7,3%

Urals, $/бар. — 65,47 (-2,08%), с нач. года -14,7%

Золото, $/тр. унц. — 1 668,85 (+0,50%), с нач. года -8,8%

Серебро, $/тр. унц. — 19,17 (+1,87%), с нач. года -16,8%

Алюминий, $/т — 2 156,00 (+2,59%), с нач. года -23,2%

Медь, $/т — 7 541,00 (+1,15%), с нач. года -22,4%

Никель, $/т — 21 110,00 (-0,03%) с нач. года +1,7%

Валютный рынок

Рубль к доллару в пятницу укреплялся до трехмесячного максимума на уровне 53,25, к евро рубль вырастал до 7-летнего пика на уровне 50,71.

Выступление президента РФ Владимира Путина на церемонии подписания договоров о вступлении в состав РФ новых территорий было центральным событием дня. В преддверии этого события мы наблюдали стремительное укрепление рубля к доллару и евро, причем на вполне себе обычных для этой торговой недели объемах. В тот же момент юань к рублю на более высоких (относительно текущей недели) объемах демонстрировал рост. Картина однозначно отражала желание участников рынка избавиться от, по-старому «твердых», а по-новому «токсичных» доллара и евро с перетоком в дружественный юань, который, кстати, в среду достиг на внешнем валютном рынке минимума к доллару с января 2008 года (7,2506), но с тех пор в рамках коррекции укрепился на 2,3%.

С одной стороны, мы видели в течение всей недели, как опасения теоретически возможных новых санкций против Московской биржи, НКЦ, которые могут нарушить биржевую валютную инфраструктуру, подталкивали участников рынка к избавлению от «токсичных валют» с перетоком в рубль. Такие опасения стимулировали продажи доллара, евро и в пятницу. С другой стороны, рынок опасался нового витка обострения геополитической напряженности после выступления президента. Это добавило интенсивности темпам укрепления рубля в пятницу до речи Владимира Путина.

Также на рынке ходили слухи о возможной конвертации «кубышки» «Сургутнефтегаза», но мы не можем свидетельствовать о том, что наблюдали фактическое подтверждение таким слухам. Однако не исключаем, что подобного рода опасения могли подталкивать к более эмоциональным продажам доллара и евро в последний день недели.

В итоге по факту выступления президента статус конфликта между Россией и Украиной, по сути, не изменился. К тому же Владимир Путин призвал украинские власти вернуться за стол переговоров, что в текущей ситуации вполне может расцениваться, как конструктивная риторика. В результате, по факту завершения церемонии подписания знаковых договоров и, соответственно, речи президента РФ, рубль перешел к ослаблению против доллара и евро, но при этом продолжал слабеть и против юаня.

Рубль к вечеру пятницы перешел к ослаблению против доллара и евро, а юань за текущую неделю практически полностью отыграл потери недели предыдущей.

Отметим, что среднее за 5 лет значение корреляции между курсами USDRUB и CNYRUB (мы рассчитывали корреляцию на основании 30-дневного скользящего периода) составляет 82,6%. В пятницу показатель корреляции между двумя курсами снижался до апрельских минимумов на уровне 65–67%. Ожидая, что корреляция восстановится выше 80%, а также учитывая наш прогноз (Открытие Research) по паре USDCNY на конец года 7,1 юаня за доллар (сейчас курс как раз на этом уровне), курс юаня к рублю выглядит в обозримом будущем способным вернуться до уровня 9 рублей за юань или немного выше. По факту снижения вероятности применения в текущем году нового бюджетного правила в полноценном виде, что могло бы ослабить рубль на 6–7%, «Открытие Research» пересматривает прогноз по паре USDRUB на конец года в сторону понижения с 69 до 64 рублей за доллар.

Торговый объем в паре доллар/рубль составил 120,6 млрд рублей по сравнению с 135 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 47,7 млрд рублей против 54,1 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 100,1 млрд рублей против 96,7 млрд рублей в предыдущий день.

На 19:15 мск:

EUR/USD — 0,9775 (-0,41%), с начала года -14,0%

GBP/USD — 1,111 (-0,06%), с начала года -17,9%

USD/JPY — 144,74 (+0,19%), с начала года +25,8%

Индекс доллара — 112,323 (+0,06%), с начала года +17,4%

USD/RUB (Мосбиржа) — 58,45 (+2,17%), с начала года -22,2%

EUR/RUB (Мосбиржа) — 56,7 (+2,22%), с начала года -33,7%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба