Наблюдаемая на этой неделе коррекция индекса доллара сопровождается снижением доходностей трежерис.

Рубль осторожно слабеет во вторник, но не решается пока уйти выше 59 за доллар.

Валюты G10

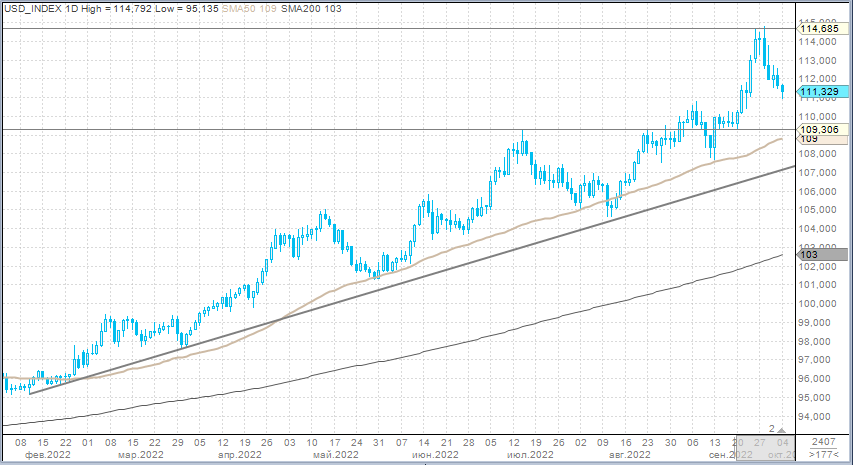

Индекс доллара во вторник, 4 октября, продолжал демонстрировать коррекцию. От 20-летнего пика, сформированного 28 сентября на уровне 114,79 п., DXY упал на 3,3%, что полностью соответствует нашим ожиданиям коррекции доллара в краткосрочной перспективе, которая может вернуть индекс доллара к отметке 110 п. (снижение еще на 1% от текущих значений).

Доллар по итогам понедельника подешевел против большинства валют Большой десятки. В лидерах роста были валюты товарно-сырьевого блока. Схожая картина наблюдалась и утром во вторник. С той лишь разницей, что доллар преимущественно слабел против европейских валют.

Аутсайдером утренних торгов в группе G10 был австралийский доллар, поскольку Резервный банк Австралии повысил ставку на 25 б.п. до 2,6% (ожидалось увеличение до 2,85%), прервав серию из четырех подряд повышений ставки на 50 б.п. На наш взгляд, австралийский доллар может ослабнуть до 0,6 к доллару США (-7,7% от текущих уровней), если ФРС США повысит в ноябре ставку на 75 б.п. в 4-й раз подряд. Рынок закладывается на то, что ЦБ Австралии еще может повысить ставку в общей сложности на 40 б.п. прежде, чем ставка достигнет пика в этом цикле ужесточения. Однако ФРС может повысить ставку на 75 б.п. в ноябре, еще на 50 б.п. в декабре, а затем еще на 25 б.п. в первом квартале 2023 г. Такое расхождение дифференциала ставок не в цене курса AUDUSD, поэтому австралийская валюта может оставаться под давлением продаж.

Наблюдаемая на этой неделе коррекция индекса доллара сопровождается снижением доходностей трежерис. Доходность 2-летних нот в понедельник упала до 4,113%, а во вторник продолжила снижение, и впервые с 21 сентября мы видели доходность ниже 4%. Доходность 10-летних облигаций в понедельник упала до 3,639%, во вторник снижение до 3,558% — минимум с 22 сентября. Спред на участке кривой 2–10 лет составляет -43 б.п. и по-прежнему указывает на высокий риск рецессии экономики США в 2023 году. Снижение доходностей трежерис отражает переоценку рынком пикового значения повышения ставки в США. Рынок фьючерсов на ставку по федеральным фондам сейчас предполагает, что пиковое значение ставки будет достигнуто в первом квартале 2023 г. около 4,35%. Ровно неделю тому назад рынок фьючерсов закладывался на пиковую ставку в мае на уровне 4,54%.

Таким образом, сохраняется разногласие между ФРС и долговым рынком США. Чиновники Федрезерва по-прежнему практически в один голос утверждают, что до победы над инфляцией еще далеко, настраивая рынки на то, что ставка будет продолжать повышаться, и в 2023 году не стоит ожидать ее снижения, даже если агрессивная денежно-кредитная политика приведет к экономическому спаду. Меж тем рынок облигаций делает ставку на то, что рецессия в экономике США заставит ФРС принять более голубиную позицию, которая все-таки подразумевает возможность снижения ставки к концу следующего года.

В понедельник был опубликован индекс деловой активности ISM в производственном секторе американской экономики. Показатель составил 50,9 п. против 52,8 п. в августе и против прогноза 52 п. Это означает, что деловая активность в производственной сфере продолжает расширяться, но уже более медленными темпами. При этом ценовой компонент индекса ISM снизился с 52.5 п. в августе до 51,7 п. в сентябре (прогноз 51,8 п.). Компонент новых заказов упал с 51,3 п. в августе до 47,1 п. в сентябре. Компонент занятости упал с 54,2 п. до 48,7 п. Слабость в Европе и Китае сдерживает новые экспортные заказы, поэтому компонент новых заказов упал ниже 50 п. (согласно методологии показателя, цифра выше 50 п. — увеличение активности, ниже 50 п. — сокращение деловой активности). Статистика ISM соответствовала представлениям о том, что реализованное ужесточение денежно-кредитной политики плавно замедляет экономическую активность. Это встраивается в ожидания рынка того, что ставка выйдет на пик в первые 3 месяца следующего года. Что касается рисков рецессии, то с точки зрения глубокого экономического спада индекс ISM, чтобы сигнализировать рецессию, должен упасть до 40 п. или ниже. Пока показатель снижается очень плавно. Это находит позитивное отражение в котировках казначейских облигаций, стимулирует постепенное снижение доходностей и оказывает давление на доллар.

Сегодня в фокусе производственные заказы за август, завтра — статистика по занятости от агентства ADP, в пятницу — отчет по рынку труда в США за сентябрь.

На наш взгляд, пока ситуация развивается в пользу краткосрочной коррекции доллара, не указывая на смену глобального тренда. Поэтому, подразумевая снижение DXY до 110 п., мы сохраняем ожидания диапазона колебаний на этой неделе между 113,5 и 110 п.

Российский рубль

Рубль утром во вторник на ранней сессии предпринял попытку ослабнуть выше 59 за доллар, но пока испытывает пиетет по отношению к уровню 60,00, поэтому даже выше 59,00 закрепиться затруднительно. При этом евро активно восстанавливал потери против российской валюты. Рубль уверенно укреплялся по отношению к юаню.

В понедельник:

Торговый объем в паре доллар/рубль составил 68,2 млрд рублей по сравнению с 120,6 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 47,5 млрд рублей против 47,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 70,3 млрд рублей против 100,1 млрд рублей в предыдущий день.

Понедельник был первым днем за последние 6 месяцев, когда в течение сессии в паре доллар/рубль не было ни одного часа с объемом выше 10 млрд рублей.

Укрепление рубля к доллару в первой половине торгов понедельника отражало риск того, что биржевые торги «недружественными» валютами в любой момент могут прекратиться из-за санкций. Как сообщил утром в понедельник Банк России, регулятор в целях более точного отражения ситуации на рынках разработал дополнительные процедуры установления официальных курсов иностранных валют по отношению к рублю. Для установления официальных курсов будут предусмотрены дополнительные альтернативные источники данных — банковская отчетность и цифровые платформы внебиржевых торгов.

Счета многих российских компаний в Европе находятся под риском заморозки, либо по решению Евросоюза в рамках нового пакета санкций, либо по решению местных властей, как это случилось с «Газпром Экспортом» в Польше в конце прошлой недели. Пока сложно говорить, как долго продлится подобная ситуация, но явный перекос продаж в евро говорил в понедельник именно в пользу данной версии.

Тем не менее евро накануне выглядел сильно перепроданным к рублю, если сравнивать курс EURUSD на Мосбирже и курс EURUSD на внешнем валютном рынке. По сути, санкции европейцев против НКЦ означают отказ Европы от российских энергоносителей. Также не очень понятно, как в таком случае западные партнеры будут покупать российские удобрения. Решение совсем нетривиальное, и пока, несмотря на все опасения рынка, решение о санкциях к НКЦ не принято. На этом фоне видим, что во вторник евро устранял излишнюю перепроданность, и темпы роста курса EURRUB были выше темпов роста USDRUB.

На наш взгляд, в текущих условиях неопределенности потенциал ослабления рубля в краткосрочной перспективе выглядит ограниченным. Попытку USDRUB подняться выше 60,00 и попытки EURRUB закрепиться выше 58,00 будут формировать повышенную активность на стороне предложения валюты. Меж тем при условии отсутствия санкций против российской биржевой валютной инфраструктуры тенденция сокращения профицита баланса товаров и услуг подталкивает рубль к ослаблению. Если ощущение реального риска санкций против НКЦ снизится, рубль довольно быстро переползет выше уровня 60 за единицу валюты США.

Рубль осторожно слабеет во вторник, но не решается пока уйти выше 59 за доллар.

Валюты G10

Индекс доллара во вторник, 4 октября, продолжал демонстрировать коррекцию. От 20-летнего пика, сформированного 28 сентября на уровне 114,79 п., DXY упал на 3,3%, что полностью соответствует нашим ожиданиям коррекции доллара в краткосрочной перспективе, которая может вернуть индекс доллара к отметке 110 п. (снижение еще на 1% от текущих значений).

Доллар по итогам понедельника подешевел против большинства валют Большой десятки. В лидерах роста были валюты товарно-сырьевого блока. Схожая картина наблюдалась и утром во вторник. С той лишь разницей, что доллар преимущественно слабел против европейских валют.

Аутсайдером утренних торгов в группе G10 был австралийский доллар, поскольку Резервный банк Австралии повысил ставку на 25 б.п. до 2,6% (ожидалось увеличение до 2,85%), прервав серию из четырех подряд повышений ставки на 50 б.п. На наш взгляд, австралийский доллар может ослабнуть до 0,6 к доллару США (-7,7% от текущих уровней), если ФРС США повысит в ноябре ставку на 75 б.п. в 4-й раз подряд. Рынок закладывается на то, что ЦБ Австралии еще может повысить ставку в общей сложности на 40 б.п. прежде, чем ставка достигнет пика в этом цикле ужесточения. Однако ФРС может повысить ставку на 75 б.п. в ноябре, еще на 50 б.п. в декабре, а затем еще на 25 б.п. в первом квартале 2023 г. Такое расхождение дифференциала ставок не в цене курса AUDUSD, поэтому австралийская валюта может оставаться под давлением продаж.

Наблюдаемая на этой неделе коррекция индекса доллара сопровождается снижением доходностей трежерис. Доходность 2-летних нот в понедельник упала до 4,113%, а во вторник продолжила снижение, и впервые с 21 сентября мы видели доходность ниже 4%. Доходность 10-летних облигаций в понедельник упала до 3,639%, во вторник снижение до 3,558% — минимум с 22 сентября. Спред на участке кривой 2–10 лет составляет -43 б.п. и по-прежнему указывает на высокий риск рецессии экономики США в 2023 году. Снижение доходностей трежерис отражает переоценку рынком пикового значения повышения ставки в США. Рынок фьючерсов на ставку по федеральным фондам сейчас предполагает, что пиковое значение ставки будет достигнуто в первом квартале 2023 г. около 4,35%. Ровно неделю тому назад рынок фьючерсов закладывался на пиковую ставку в мае на уровне 4,54%.

Таким образом, сохраняется разногласие между ФРС и долговым рынком США. Чиновники Федрезерва по-прежнему практически в один голос утверждают, что до победы над инфляцией еще далеко, настраивая рынки на то, что ставка будет продолжать повышаться, и в 2023 году не стоит ожидать ее снижения, даже если агрессивная денежно-кредитная политика приведет к экономическому спаду. Меж тем рынок облигаций делает ставку на то, что рецессия в экономике США заставит ФРС принять более голубиную позицию, которая все-таки подразумевает возможность снижения ставки к концу следующего года.

В понедельник был опубликован индекс деловой активности ISM в производственном секторе американской экономики. Показатель составил 50,9 п. против 52,8 п. в августе и против прогноза 52 п. Это означает, что деловая активность в производственной сфере продолжает расширяться, но уже более медленными темпами. При этом ценовой компонент индекса ISM снизился с 52.5 п. в августе до 51,7 п. в сентябре (прогноз 51,8 п.). Компонент новых заказов упал с 51,3 п. в августе до 47,1 п. в сентябре. Компонент занятости упал с 54,2 п. до 48,7 п. Слабость в Европе и Китае сдерживает новые экспортные заказы, поэтому компонент новых заказов упал ниже 50 п. (согласно методологии показателя, цифра выше 50 п. — увеличение активности, ниже 50 п. — сокращение деловой активности). Статистика ISM соответствовала представлениям о том, что реализованное ужесточение денежно-кредитной политики плавно замедляет экономическую активность. Это встраивается в ожидания рынка того, что ставка выйдет на пик в первые 3 месяца следующего года. Что касается рисков рецессии, то с точки зрения глубокого экономического спада индекс ISM, чтобы сигнализировать рецессию, должен упасть до 40 п. или ниже. Пока показатель снижается очень плавно. Это находит позитивное отражение в котировках казначейских облигаций, стимулирует постепенное снижение доходностей и оказывает давление на доллар.

Сегодня в фокусе производственные заказы за август, завтра — статистика по занятости от агентства ADP, в пятницу — отчет по рынку труда в США за сентябрь.

На наш взгляд, пока ситуация развивается в пользу краткосрочной коррекции доллара, не указывая на смену глобального тренда. Поэтому, подразумевая снижение DXY до 110 п., мы сохраняем ожидания диапазона колебаний на этой неделе между 113,5 и 110 п.

Российский рубль

Рубль утром во вторник на ранней сессии предпринял попытку ослабнуть выше 59 за доллар, но пока испытывает пиетет по отношению к уровню 60,00, поэтому даже выше 59,00 закрепиться затруднительно. При этом евро активно восстанавливал потери против российской валюты. Рубль уверенно укреплялся по отношению к юаню.

В понедельник:

Торговый объем в паре доллар/рубль составил 68,2 млрд рублей по сравнению с 120,6 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 47,5 млрд рублей против 47,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 70,3 млрд рублей против 100,1 млрд рублей в предыдущий день.

Понедельник был первым днем за последние 6 месяцев, когда в течение сессии в паре доллар/рубль не было ни одного часа с объемом выше 10 млрд рублей.

Укрепление рубля к доллару в первой половине торгов понедельника отражало риск того, что биржевые торги «недружественными» валютами в любой момент могут прекратиться из-за санкций. Как сообщил утром в понедельник Банк России, регулятор в целях более точного отражения ситуации на рынках разработал дополнительные процедуры установления официальных курсов иностранных валют по отношению к рублю. Для установления официальных курсов будут предусмотрены дополнительные альтернативные источники данных — банковская отчетность и цифровые платформы внебиржевых торгов.

Счета многих российских компаний в Европе находятся под риском заморозки, либо по решению Евросоюза в рамках нового пакета санкций, либо по решению местных властей, как это случилось с «Газпром Экспортом» в Польше в конце прошлой недели. Пока сложно говорить, как долго продлится подобная ситуация, но явный перекос продаж в евро говорил в понедельник именно в пользу данной версии.

Тем не менее евро накануне выглядел сильно перепроданным к рублю, если сравнивать курс EURUSD на Мосбирже и курс EURUSD на внешнем валютном рынке. По сути, санкции европейцев против НКЦ означают отказ Европы от российских энергоносителей. Также не очень понятно, как в таком случае западные партнеры будут покупать российские удобрения. Решение совсем нетривиальное, и пока, несмотря на все опасения рынка, решение о санкциях к НКЦ не принято. На этом фоне видим, что во вторник евро устранял излишнюю перепроданность, и темпы роста курса EURRUB были выше темпов роста USDRUB.

На наш взгляд, в текущих условиях неопределенности потенциал ослабления рубля в краткосрочной перспективе выглядит ограниченным. Попытку USDRUB подняться выше 60,00 и попытки EURRUB закрепиться выше 58,00 будут формировать повышенную активность на стороне предложения валюты. Меж тем при условии отсутствия санкций против российской биржевой валютной инфраструктуры тенденция сокращения профицита баланса товаров и услуг подталкивает рубль к ослаблению. Если ощущение реального риска санкций против НКЦ снизится, рубль довольно быстро переползет выше уровня 60 за единицу валюты США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба