5 октября 2022 Локо-Инвест Полевой Дмитрий

Что случилось?

· Санкции и риск блокировки активов в валютах «недружественных» стран запустили процесс девалютизации

· Многие банки уже лишились долларовых корсчетов, что сделало невозможным платежи в USD. Есть опасения расширения санкций на другие частные банки и НКЦ, что сделает невозможным биржевые торги USD и EUR на Московской Бирже (но внебиржевой рынок сохранится)

· Это стимулировало интерес к «мягким» валютам дружественных стран, и актуальность вопроса в последнее время только возросла

Что нужно принимать в расчет при выборе дружественных валют?

· уход в «мягкие» валюты, чтобы обезопасить активы

· уход в «мягкие» валюты, чтобы получить доходность, но сейчас почти для всех альтернативных валют эти возможности сильно ограничены

· валюты кроме USD, EUR и HKD не являются свободно-конвертируемыми, что несет определенные риски

Для инвестора, обдумывающего перевод активов (их части) из USD или EUR, важна относительная устойчивость курса «мягких» валют к USD, среднесрочная макро-стабильность соответствующих стран и отсутствие потенциала для ослабления к USD (наоборот, желательно их укрепление)

На что мы смотрели?

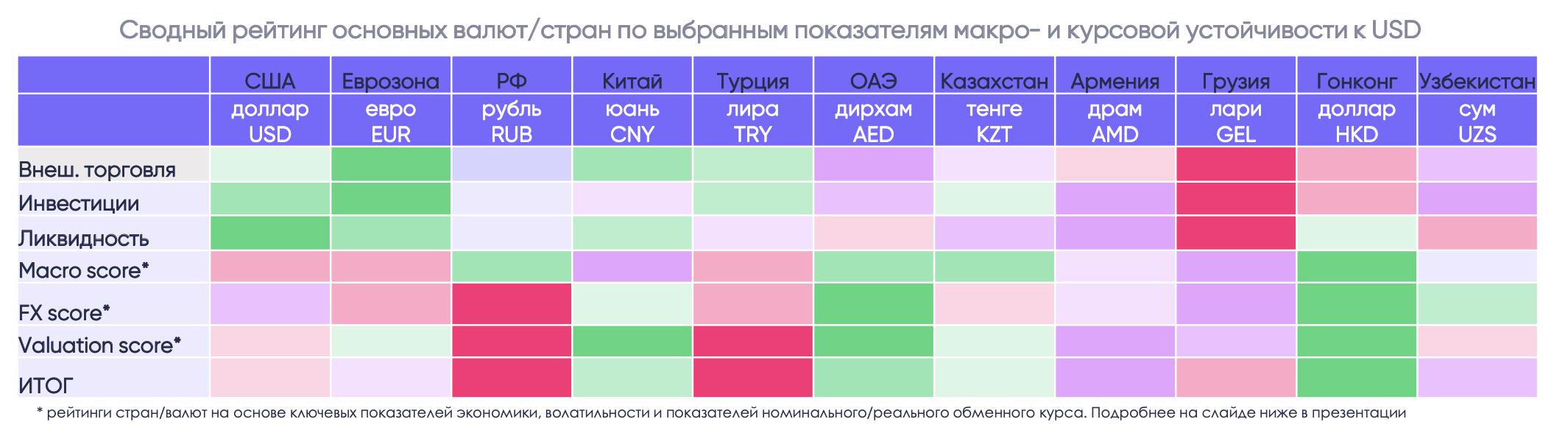

· На страновую и валютную структуру внешней торговли и инвестиций. На оборот дружественных валют на Московской Бирже как фактор рыночной ликвидности и, в итоге, доступности для инвесторов

· На волатильность валюты к USD и её чувствительность к росту доллара в периоды рыночной нестабильности

· На прогнозы на 2023-24 по основным макро показателям – ВВП, инфляция, бюджет и госдолг, платежный баланс и FX резервы. Это факторы макростабильности и рисков для устойчивости валютного курса

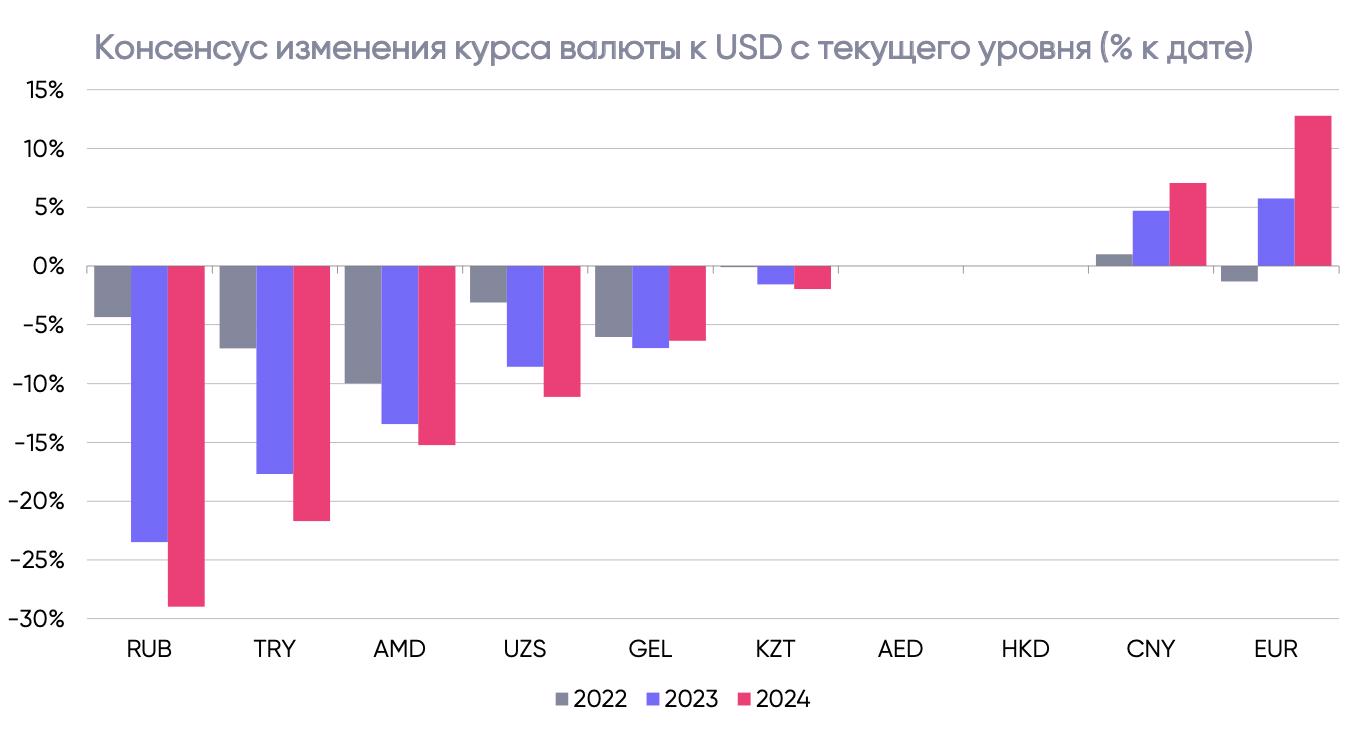

· На консенсус-прогноз по курсам валют как индикатор настроений, показатели реального обменного курса для выявления валют с потенциалом среднесрочного роста/ослабления («запаса прочности»)

Что получилось?

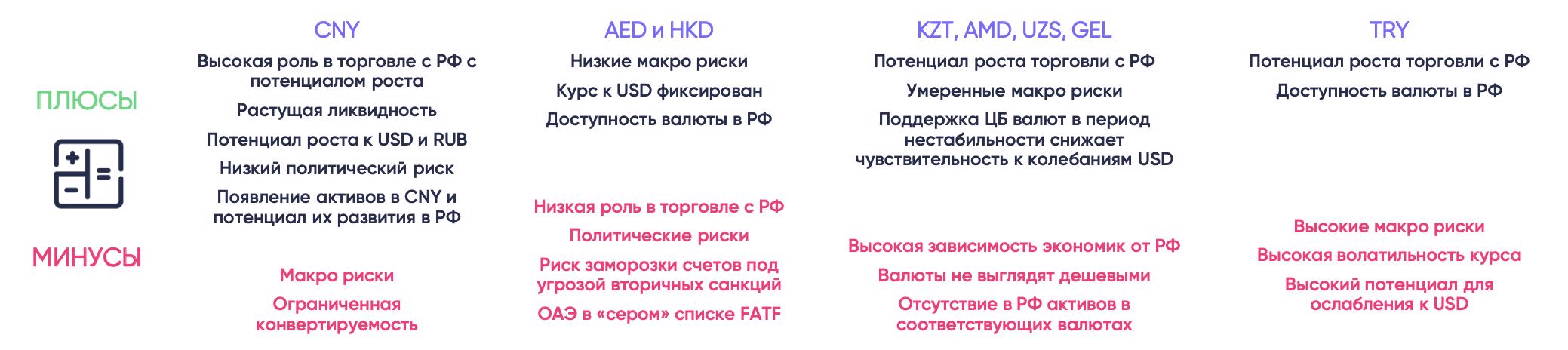

· Безоговорочным лидером является юань (CNY) – довольно устойчив и дёшев к USD, появляются локальные активы (бонды) в юанях, но есть среднесрочные макро- и геополитические риски

· За ним следуют дирхам ОАЭ (AED) и гонконгский доллар (HKD) – их курс фиксирован к USD, а экономики устойчивы, но низкая ликвидность в РФ и политические риски являются недостатками

· Неплохо выглядят валюты стран СНГ – низкие политические риски, приемлемый макро-профиль и растущие обороты торговли с РФ, но они все ещё малы, регион сильно экономически зависим от России (шоки коррелированы), а валюты не выглядят дешевыми

· Санкции и риск блокировки активов в валютах «недружественных» стран запустили процесс девалютизации

· Многие банки уже лишились долларовых корсчетов, что сделало невозможным платежи в USD. Есть опасения расширения санкций на другие частные банки и НКЦ, что сделает невозможным биржевые торги USD и EUR на Московской Бирже (но внебиржевой рынок сохранится)

· Это стимулировало интерес к «мягким» валютам дружественных стран, и актуальность вопроса в последнее время только возросла

Что нужно принимать в расчет при выборе дружественных валют?

· уход в «мягкие» валюты, чтобы обезопасить активы

· уход в «мягкие» валюты, чтобы получить доходность, но сейчас почти для всех альтернативных валют эти возможности сильно ограничены

· валюты кроме USD, EUR и HKD не являются свободно-конвертируемыми, что несет определенные риски

Для инвестора, обдумывающего перевод активов (их части) из USD или EUR, важна относительная устойчивость курса «мягких» валют к USD, среднесрочная макро-стабильность соответствующих стран и отсутствие потенциала для ослабления к USD (наоборот, желательно их укрепление)

На что мы смотрели?

· На страновую и валютную структуру внешней торговли и инвестиций. На оборот дружественных валют на Московской Бирже как фактор рыночной ликвидности и, в итоге, доступности для инвесторов

· На волатильность валюты к USD и её чувствительность к росту доллара в периоды рыночной нестабильности

· На прогнозы на 2023-24 по основным макро показателям – ВВП, инфляция, бюджет и госдолг, платежный баланс и FX резервы. Это факторы макростабильности и рисков для устойчивости валютного курса

· На консенсус-прогноз по курсам валют как индикатор настроений, показатели реального обменного курса для выявления валют с потенциалом среднесрочного роста/ослабления («запаса прочности»)

Что получилось?

· Безоговорочным лидером является юань (CNY) – довольно устойчив и дёшев к USD, появляются локальные активы (бонды) в юанях, но есть среднесрочные макро- и геополитические риски

· За ним следуют дирхам ОАЭ (AED) и гонконгский доллар (HKD) – их курс фиксирован к USD, а экономики устойчивы, но низкая ликвидность в РФ и политические риски являются недостатками

· Неплохо выглядят валюты стран СНГ – низкие политические риски, приемлемый макро-профиль и растущие обороты торговли с РФ, но они все ещё малы, регион сильно экономически зависим от России (шоки коррелированы), а валюты не выглядят дешевыми

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба