7 октября 2022 Открытие Сыроваткин Олег

Европа

Stoxx Europe 600 начал сессию четверга с небольшого гэпа вверх и теста области вчерашних максимумов, однако медведи быстро перехватили инициативу, после чего индекс снижался до самого вечера, продолжая корректироваться после мощного трехдневного роста.

По состоянию на 17:35 мск снижались все сектора индекса, за исключением двух. Наилучшую динамику показывали недвижимость (+1,15%), ИТ (+0,61%) и производство товаров длительного пользования (-0,11%). Главными аутсайдерами выступали ЖКХ (-2,15%), энергетика (-1,63%) и финансы (-1,07%).

Давление на сектор энергетики оказала публикация Shell слабого обновленного прогноза по квартальной прибыли, а акции Credit Suisse дорожали утром на 3% с лишним. JPMorgan повысил рейтинг бумаг швейцарского банка до «нейтрально», отметив, что его минимальная стоимость составляет $15 млрд (по состоянию на 17:35 мск этот показатель составлял $11 млрд).

Сегодня был опубликован протокол последнего заседания ЕЦБ, из которого выяснилось, что некоторые члены Совета управляющих высказывались в пользу повышения ставок на 0,50%, однако шаг повышения все же составил 0,75%. Рынок производных инструментов ожидает такого же шага и на ближайшем заседании регулятора через три недели.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 13,8 к прибыли за прошедший год (P/E) и с коэффициентом 10,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 16,0 % компаний индекса торгуются выше своей 50-дневной МА, 20,9 % торгуются выше своей 100-дневной МА, 18,2 % торгуются выше своей 200-дневной МА.

На 18:40 мск:

Индекс MSCI EM — 909,52 п. (+1,78%), с нач. года -26,2%

Stoxx Europe 600 — 396,24 п. (-0,67%), с нач. года -18,8%

DAX — 12 457,90 п. (-0,47%), с нач. года -21,6%

FTSE 100 — 6 998,39 п. (-0,77%), с нач. года -5,5%

США

В первой половине торговой сессии четверга S&P 500 консолидировался внутри торгового диапазона предыдущих двух дней.

По состоянию на 17:35 мск снижались все сектора индекса, за исключением одного. Наилучшую динамику показывали энергетика (+0,57%), ИТ (-0,56%) и телекомы (-0,60%). Главными аутсайдерами выступали ЖКХ (-2,55%), недвижимость (-2,09%) и финансы (-1,10%).

Число первичных обращений за пособием по безработице на неделе до 1 октября неожиданно выросло до 219 тыс., превысив консенсус на уровне 203 тыс. Тем не менее данный показатель остается на низком по историческим меркам уровне. Завтра будут опубликованы данные по рынку труда США за сентябрь, и аналитики ждут, что число новых рабочих мест вне с/х сектора страны выросло на 260 тыс., а уровень безработицы остался на уровне 3,7%.

Тон выступлений представителей ФРС остается жестким: сегодня главы ФРБ Миннеаполиса и Кливленда Нил Кашкари и Лоретта Местер отметили, что инфляция остается неприемлемо высокой, и что регулятор еще не закончил бороться с ней.

В середине октября начнется сезон корпоративной отчетности за третий квартал, результаты которого позволят инвесторам лучше понять, как чувствует себя бизнес в условиях высокой инфляции.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 18,4 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 21,9 % компаний индекса торгуются выше своей 50-дневной МА, 30,8 % торгуются выше своей 100-дневной МА, 22,6 % торгуются выше своей 200-дневной МА.

На 18:40 мск:

S&P 500 — 3 764,62 п. (-0,49%), с нач. года -21,0%

VIX — 29,41 п. (+0.86 пт), с нач. года +12.19 пт

MSCI World — 2 500,07 п. (-0,46%), с нач. года -22,6%

Нефть

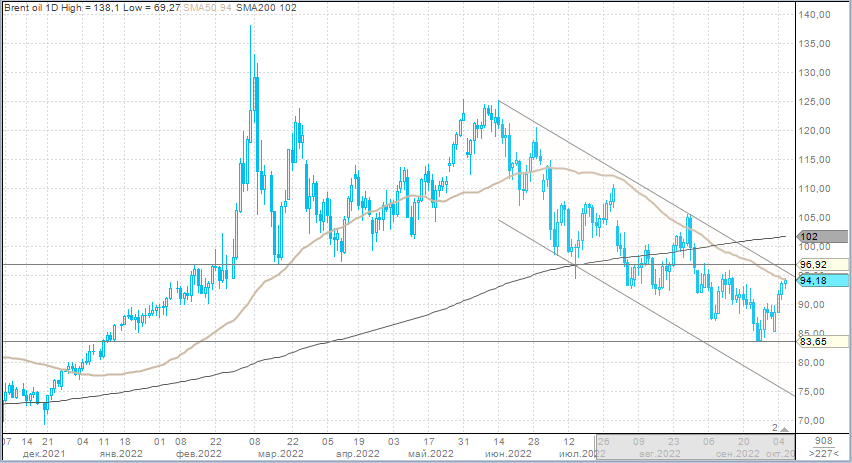

Утром котировки ближайшего (декабрьского) фьючерса на нефть Brent предприняли попытку продолжить рост и обновили трехнедельный максимум. Однако продавцы быстро перехватили инициативу, и цены вернулись в диапазон сессии среды, где и провели время до вечера, консолидируясь в довольно узком диапазоне.

Вчера ОПЕК+ согласовал сокращение совокупных квот на добычу нефти на 2 млн б/с начиная с ноября, но в реальности эта цифра окажется меньше, так как многие страны-участницы соглашения и так добывают меньше своих квот. В частности, Bloomberg оценил реальные масштабы сокращения добычи в 0,88 млн б/с, а министр энергетики Саудовской Аравии – в 1,0-1,1 млн б/с.

Тем не менее решение альянса не ускользнуло от внимания США, и вчера президент США Байден назвал его «близоруким». Позиция главы Белого дома понятна: в ноябре предстоят промежуточные выборы в Конгресс, и демократам совсем не нужен рост цен на бензин на заправках накануне этого события.

Вице-премьер РФ Александр Новак отметил, что установление «потолка» цен на российскую нефть может спровоцировать временное сокращение добычи в РФ.

Goldman Sachs повысил прогноз по цене нефти Brent в IV кв. 2022 г. до $110 за баррель. Свое решение банк объяснил очень низкими мировыми запасами, перспективами роста спроса зимой на фоне дефицита газа и решением ОПЕК+ сократить добычу в ноябре.

На 18:40 мск:

Brent, $/бар. — 94,32 (+1,02%), с нач. года +21,3%

WTI, $/бар. — 88,57 (+0,92%), с нач. года +17,8%

Urals, $/бар. — 71,71 (+0,82%), с нач. года -6,6%

Золото, $/тр. унц. — 1 713,64 (-0,15%), с нач. года -6,3%

Серебро, $/тр. унц. — 20,56 (-0,43%), с нач. года -10,8%

Алюминий, $/т — 2 372,00 (+2,59%), с нач. года -15,5%

Медь, $/т — 7 613,00 (+1,15%), с нач. года -21,7%

Никель, $/т — 22 645,00 (-0,03%) с нач. года +9,1%

Stoxx Europe 600 начал сессию четверга с небольшого гэпа вверх и теста области вчерашних максимумов, однако медведи быстро перехватили инициативу, после чего индекс снижался до самого вечера, продолжая корректироваться после мощного трехдневного роста.

По состоянию на 17:35 мск снижались все сектора индекса, за исключением двух. Наилучшую динамику показывали недвижимость (+1,15%), ИТ (+0,61%) и производство товаров длительного пользования (-0,11%). Главными аутсайдерами выступали ЖКХ (-2,15%), энергетика (-1,63%) и финансы (-1,07%).

Давление на сектор энергетики оказала публикация Shell слабого обновленного прогноза по квартальной прибыли, а акции Credit Suisse дорожали утром на 3% с лишним. JPMorgan повысил рейтинг бумаг швейцарского банка до «нейтрально», отметив, что его минимальная стоимость составляет $15 млрд (по состоянию на 17:35 мск этот показатель составлял $11 млрд).

Сегодня был опубликован протокол последнего заседания ЕЦБ, из которого выяснилось, что некоторые члены Совета управляющих высказывались в пользу повышения ставок на 0,50%, однако шаг повышения все же составил 0,75%. Рынок производных инструментов ожидает такого же шага и на ближайшем заседании регулятора через три недели.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 13,8 к прибыли за прошедший год (P/E) и с коэффициентом 10,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 16,0 % компаний индекса торгуются выше своей 50-дневной МА, 20,9 % торгуются выше своей 100-дневной МА, 18,2 % торгуются выше своей 200-дневной МА.

На 18:40 мск:

Индекс MSCI EM — 909,52 п. (+1,78%), с нач. года -26,2%

Stoxx Europe 600 — 396,24 п. (-0,67%), с нач. года -18,8%

DAX — 12 457,90 п. (-0,47%), с нач. года -21,6%

FTSE 100 — 6 998,39 п. (-0,77%), с нач. года -5,5%

США

В первой половине торговой сессии четверга S&P 500 консолидировался внутри торгового диапазона предыдущих двух дней.

По состоянию на 17:35 мск снижались все сектора индекса, за исключением одного. Наилучшую динамику показывали энергетика (+0,57%), ИТ (-0,56%) и телекомы (-0,60%). Главными аутсайдерами выступали ЖКХ (-2,55%), недвижимость (-2,09%) и финансы (-1,10%).

Число первичных обращений за пособием по безработице на неделе до 1 октября неожиданно выросло до 219 тыс., превысив консенсус на уровне 203 тыс. Тем не менее данный показатель остается на низком по историческим меркам уровне. Завтра будут опубликованы данные по рынку труда США за сентябрь, и аналитики ждут, что число новых рабочих мест вне с/х сектора страны выросло на 260 тыс., а уровень безработицы остался на уровне 3,7%.

Тон выступлений представителей ФРС остается жестким: сегодня главы ФРБ Миннеаполиса и Кливленда Нил Кашкари и Лоретта Местер отметили, что инфляция остается неприемлемо высокой, и что регулятор еще не закончил бороться с ней.

В середине октября начнется сезон корпоративной отчетности за третий квартал, результаты которого позволят инвесторам лучше понять, как чувствует себя бизнес в условиях высокой инфляции.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 18,4 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 21,9 % компаний индекса торгуются выше своей 50-дневной МА, 30,8 % торгуются выше своей 100-дневной МА, 22,6 % торгуются выше своей 200-дневной МА.

На 18:40 мск:

S&P 500 — 3 764,62 п. (-0,49%), с нач. года -21,0%

VIX — 29,41 п. (+0.86 пт), с нач. года +12.19 пт

MSCI World — 2 500,07 п. (-0,46%), с нач. года -22,6%

Нефть

Утром котировки ближайшего (декабрьского) фьючерса на нефть Brent предприняли попытку продолжить рост и обновили трехнедельный максимум. Однако продавцы быстро перехватили инициативу, и цены вернулись в диапазон сессии среды, где и провели время до вечера, консолидируясь в довольно узком диапазоне.

Вчера ОПЕК+ согласовал сокращение совокупных квот на добычу нефти на 2 млн б/с начиная с ноября, но в реальности эта цифра окажется меньше, так как многие страны-участницы соглашения и так добывают меньше своих квот. В частности, Bloomberg оценил реальные масштабы сокращения добычи в 0,88 млн б/с, а министр энергетики Саудовской Аравии – в 1,0-1,1 млн б/с.

Тем не менее решение альянса не ускользнуло от внимания США, и вчера президент США Байден назвал его «близоруким». Позиция главы Белого дома понятна: в ноябре предстоят промежуточные выборы в Конгресс, и демократам совсем не нужен рост цен на бензин на заправках накануне этого события.

Вице-премьер РФ Александр Новак отметил, что установление «потолка» цен на российскую нефть может спровоцировать временное сокращение добычи в РФ.

Goldman Sachs повысил прогноз по цене нефти Brent в IV кв. 2022 г. до $110 за баррель. Свое решение банк объяснил очень низкими мировыми запасами, перспективами роста спроса зимой на фоне дефицита газа и решением ОПЕК+ сократить добычу в ноябре.

На 18:40 мск:

Brent, $/бар. — 94,32 (+1,02%), с нач. года +21,3%

WTI, $/бар. — 88,57 (+0,92%), с нач. года +17,8%

Urals, $/бар. — 71,71 (+0,82%), с нач. года -6,6%

Золото, $/тр. унц. — 1 713,64 (-0,15%), с нач. года -6,3%

Серебро, $/тр. унц. — 20,56 (-0,43%), с нач. года -10,8%

Алюминий, $/т — 2 372,00 (+2,59%), с нач. года -15,5%

Медь, $/т — 7 613,00 (+1,15%), с нач. года -21,7%

Никель, $/т — 22 645,00 (-0,03%) с нач. года +9,1%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба