25 ноября 2024 | Совкомбанк Инвестовизация

О компании.

Совкомбанк — универсальный системно значимый банк федерального масштаба. Основан в 1990 году. №3 среди частных банков России по размеру активов. №8 по размерам активов в РФ.

У компании довольно диверсифицированный бизнес, который базируется на трех ключевых сегментах: розничных услугах, корпоративном блоке и казначействе. Это позволяет показывать хорошие результаты на любом этапе экономических циклов.

Совкомбанк также активно развивает небанковский бизнес: страхование, лизинг, факторинг и площадку для закупок.

С 2017 года Группа развивает проект «Халва». Это национальная система рассрочек, предоставляющая возможность 5,2 млн клиентам покупать в 276 тыс. действующих магазинах-партнерах товары и услуги, оплачивая их равными частями в течение 2-36 месяцев без процентов и комиссий. «Халва» дает возможность магазинам-партнерам привлекать новых клиентов, значительно повышает лояльность существующих, увеличивает их продажи как за счет роста клиентопотока, так и роста среднего чека. 20% магазинов в РФ – партнеры «Халвы».

С 24.02.22 Совкомбанк находится под санкциями США. Компания попала в список SDN (Specially Designated Nationals and Blocked Persons), что влечет за собой ряд существенных ограничений деятельности Банка, включая блокировку активов в американской юрисдикции, запрет на долларовые транзакции и на проведение любых операций с американскими контрагентами. Также банк был отключен от SWIFT.

В третьем квартале Совкомбанк завершил интеграцию Хоум банка и страховой группы Инлайф.

Текущая цена акций.

Акции Совкомбанка с максимумов мая 2024 года снизились на треть. Но текущие котировки на 19% дороже цены на IPO (11,5₽ за акцию), которое было проведено в конце 2023 года.

Операционные результаты.

Сеть филиалов 2 тыс. офисов (+8% г/г) и 85 тыс точек продаж (+86х г/г) в 1 тыс населенных пунктов РФ. Численность персонала 36 тыс. человек (+25% г/г).

На 30.09.2024 Группа обслуживает 18,3 млн клиентов (+22% г/г): 16,9 млн заемщиков, 1,1 млн вкладчиков и 0,2 млн юридических лиц.

Результаты небанковского бизнеса за 9м 2024:

Совокупные премии страхового бизнеса выросли в 1,7 раз.

Лизинговый портфель «Совкомбанк Лизинг» 80 млрд (+47% г/г).

Факторинговый портфель увеличился на 51% г/г.

Электронные платежи 569 млрд (+43% г/г).

Активы под управлением Wealth management бизнеса 409 млрд (+2х г/г).

Финансовые результаты.

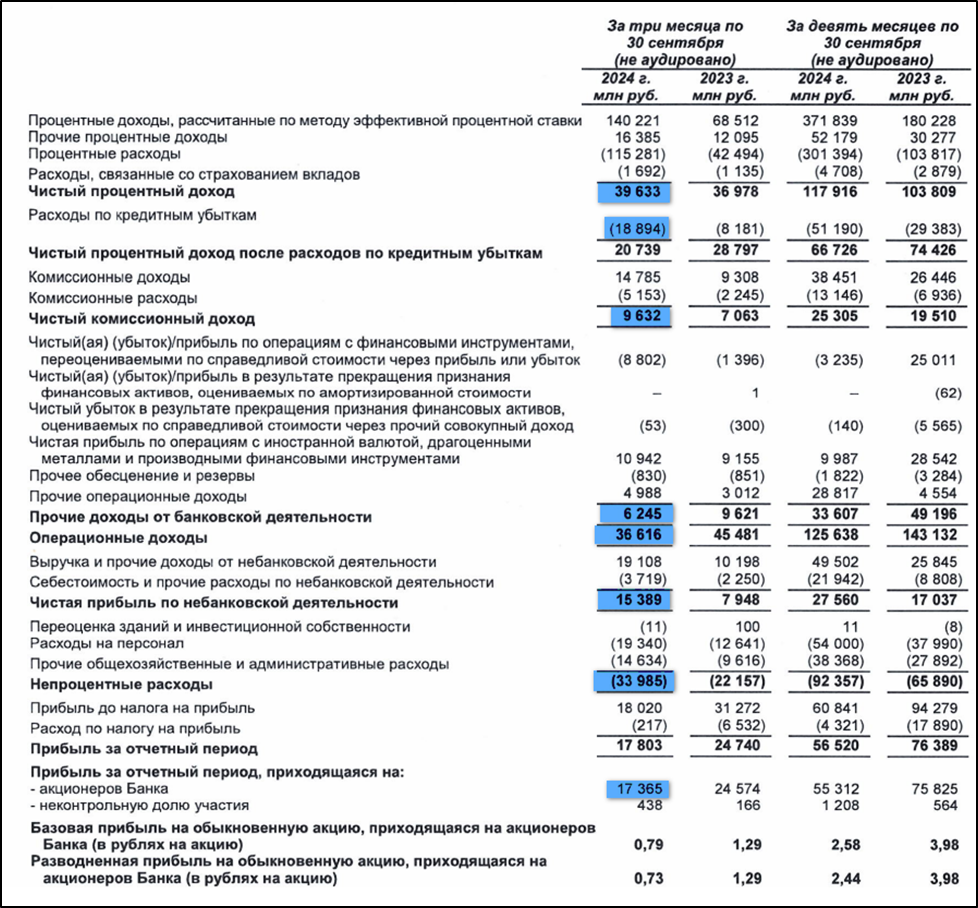

Результаты 3Q 2024:

ЧПД (Чистый процентный доход) 40 млрд (+7% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

ЧКД (Чистый комиссионный доход) 9,6 млрд (+37% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

ПД (Прочие операционные доходы) 22 млрд (+23% г/г). ПД – это сумма ТД (торгового дохода) и прибыли от небанковской деятельности. Где, ТД - доход по операциям с ценными бумагами, валютой, драг металлами и производными финансовыми инструментами + прочее.

Расходы по кредитным убыткам 19 млрд (+133% г/г).

Операционные расходы 34 млрд (+53% г/г).

ЧП (Чистая прибыль) 17,4 млрд (-29% г/г).

В третьем квартале несмотря на высокую ключевую ставку, Совкомбанк показал рост год к году процентных, комиссионных и прочих доходов. Но более чем в два раза выросли расходы на резервирование. И в 1,5 раза выросли операционные расходы. В итоге, ЧП упала на 29% г/г.

На верхней диаграмме видим, что ЧПД и ЧКД снизились на 6% кв/кв. Но при этом ПД оказались выше в 2 раза кв/кв в основном из-за прибыли от небанковской деятельности.

На нижней диаграмме отражена значительная волатильность этих ПД:

«Прибыль от небанковской деятельности» (страхование) колеблется от 4 до 15 млрд в квартал. Но при этом есть тенденция к росту. В 3Q 2024 был показан максимум.

«Прочие доходы от банковской деятельности» (торговые доходы) колеблются от 1 до 25 млрд. А в 2022 году они даже были отрицательными. В 3Q 2024 они составили 6 млрд, из них половина – это доход от выгодного приобретения «Хоум банка».

Таким образом, совокупные доходы ЧПД+ЧКД+ПД оказались самыми высокими за 2 года. Но при этом банк отразил также самые высокие операционные расходы и расходы на создание резервов. В итоге, ЧП на треть выше кв/кв, но в тоже время, это одно из самых низких значений за два года.

Процентная маржа (разница ставок кредитов и депозитов) снизилась c 6,7% до 5,6% из-за опережающего роста стоимости фондирования.

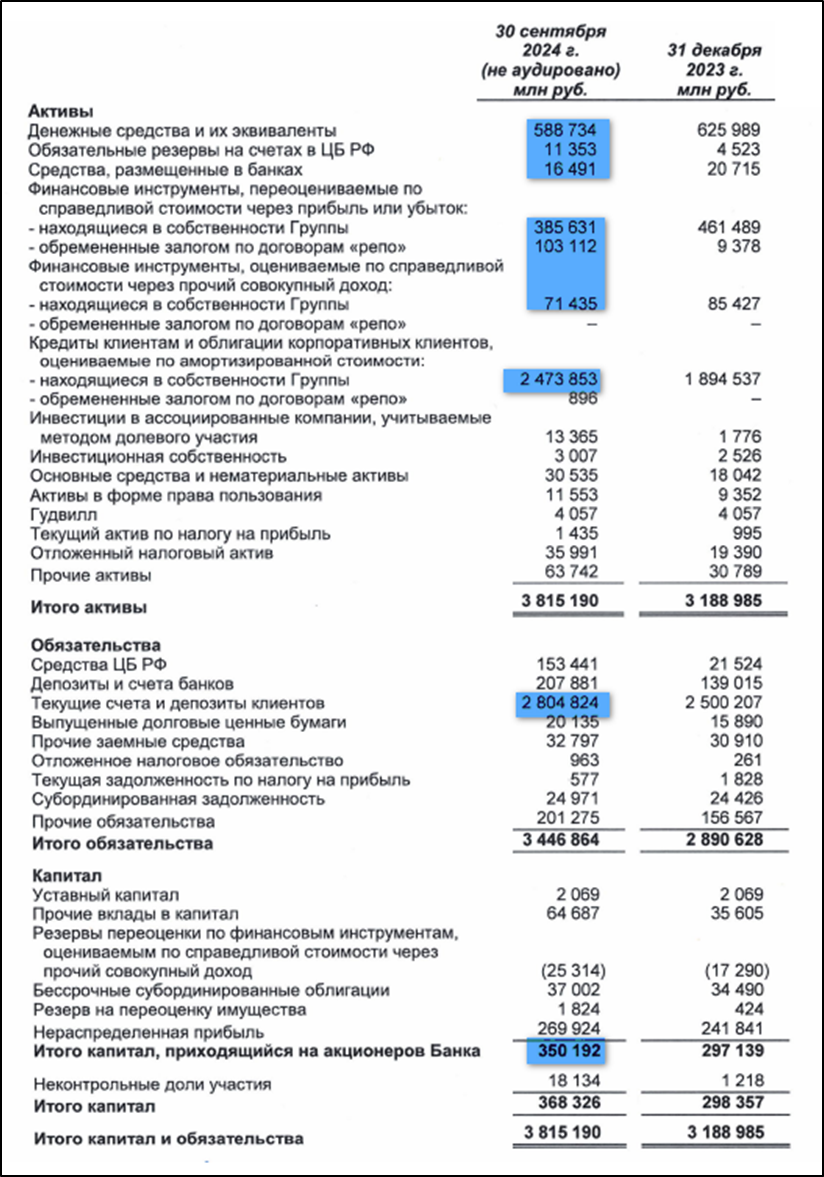

Баланс.

Капитал 350 млрд (+18% с начала года).

Денежные средства 617 млрд (-5% с начала года).

Ценные бумаги 562 млрд (+1% с начала года).

Кредитный портфель 2473 млрд (+30% с начала года).

Средства клиентов 2804 млрд (+12% с начала года).

Темпы кредитования юр лиц замедлились и выросли только на 1% кв/кв. А кредиты физ лиц выросли на 8% кв/кв. Совокупный портфель вырос на 4,4% за квартал. Темпы роста в 2,7 раз ниже, чем год назад.

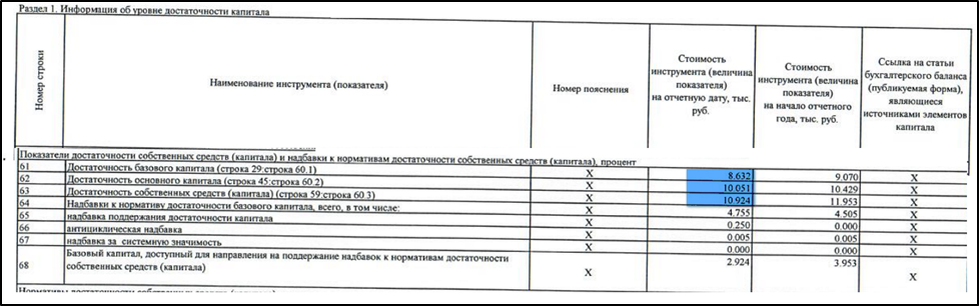

Достаточность капитала.

Нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспособности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

Нормативы достаточности капитала Банка по РСБУ на 30.09.2024 находятся на средних уровнях:

Н1.1 (базовый) 8,6% (минимально допустимое значение — 4,5%).

Н1.2 (основной) 10,05% (минимально допустимое значение — 6%).

Н1.0 (общий) 10,92% (минимально допустимое значение — 8%). Для сравнения, у Сбера 12%.

Дивиденды.

Согласно дивидендной политике Совкомбанк будет стремиться выплачивать от 25% до 50% от чистой прибыли по МСФО при выполнении всех нормативов. В частности, распределение дивидендов не должно приводить норматив достаточности общего капитала до уровня ниже 11,5%. А сейчас 10,9%.

Суммарно за 2023 год было выплачено 1,39₽ (10% доходности к текущей цене акции). Распределено 29 млрд, что составляет 30% от ЧП за 2023 год.

За 9М 2024 ориентировочно заработано 0,8₽ (около 6% доходности). Но пока достаточность капитала ниже порогового значения.

Перспективы и риски.

В основе стратегии Совкомбанка — сочетание органического и неорганического роста, достижение лидирующих позиций в нишах с высокой маржинальностью и низкой конкуренцией.

Текущая доля рынка 1,6%. Из-за этого компания считает, что может еще легко вырасти в 2-10 раз. Банку достаточно текущих ниш, чтобы быстро расти с высокой доходностью. Размер компании позволяет инвестировать много денег в рост.

В частности, рост может производиться за счет сделок слияния и поглощения. У Совкомбанка большой опыт проведения успешных сделок, в частности, недавно был куплен Хоум банк.

По итогам 2024 года Совкомбанк ожидает снижение прибыли г/г за счет сокращения единовременной прибыли и сжатия процентной маржи.

Риски.

Налогообложение. В связи с дефицитом гос бюджета, последнее время участились инициативы по росту налогов для банков. Например, в начале октября в Госдуме внесли законопроект о разовом налоге в размере 10% на сверхприбыль для банков. Правда, Силуанов выступил против. А в апреле Мишустин также высказывался против увеличения налоговой нагрузки для банков, указав, что пока дивиденды остаются основным механизмом.

Снижение дивидендов. Согласно див политике, необходимо удерживать нормативы достаточности на высоких значениях. На данный момент целевой показатель ниже порогового значения.

Непредсказуемость ТД, которые занимают значимую часть от ЧП. И зависят от результатов по операциям с ценными бумагами, валютой, драгоценными металлами, производными финансовыми инструментами.

Регуляторные. ЦБ проводит жесткую политику, ключевая ставка 21%. Это сказывается на замедлении кредитования и снижении прибыльности банков. Но с началом цикла снижения ставки, должна вырасти прибыльность Совкомбанка.

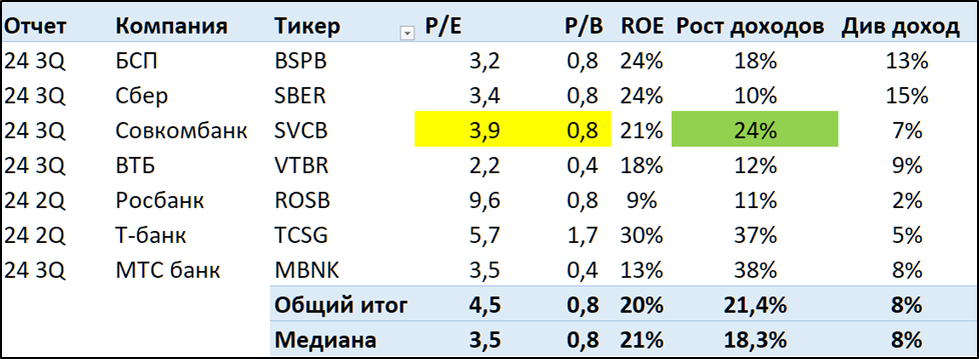

Мультипликаторы.

По мультипликаторам компания оценена чуть выше среднего.

Выводы.

Совкомбанк - частный, системно значимый банк. №8 по размерам активов в РФ. Находится под блокирующими санкциями США.

Диверсифицированный бизнес позволяет показывать хорошие результаты на любом этапе экономических циклов.

Темпы роста кредитный портфеля замедлились до 4,4% за квартал. В 3Q 2024 совокупные доходы на рекордных отметках, но из-за высоких операционных расходов и расходов на создание резервов, ЧП одна из самых низких за последние 2 года.

В результатах компании важная составляющая – это прочие доходы. В частности, торговые доходы, которые сильно волатильны.

Нормативы покрываются с запасом. Но на данный момент достаточность капитала ниже порогового значения для выплаты дивидендов. Совкомбанк стремиться отправлять 30% от чистой прибыли на дивиденды. Ориентировочная доходность за 2024 год 8%.

Риски связаны с ростом ключевой ставки и непредсказуемостью ТД.

Текущие мультипликаторы средние по рынку. Если ориентироваться на средние темпы роста за последние 5 лет, то расчетная справедливая цена акций 15₽. Но из-за относительно небольшой доли рынка, компания видит потенциал быстрого роста бизнеса в 2-10 раз.

Мои сделки.

Я участвовал в IPO Совкомбанка и продал с прибылью 15% через пару недель. На данный момент у меня нет этих бумаг в портфеле.

Совкомбанк — универсальный системно значимый банк федерального масштаба. Основан в 1990 году. №3 среди частных банков России по размеру активов. №8 по размерам активов в РФ.

У компании довольно диверсифицированный бизнес, который базируется на трех ключевых сегментах: розничных услугах, корпоративном блоке и казначействе. Это позволяет показывать хорошие результаты на любом этапе экономических циклов.

Совкомбанк также активно развивает небанковский бизнес: страхование, лизинг, факторинг и площадку для закупок.

С 2017 года Группа развивает проект «Халва». Это национальная система рассрочек, предоставляющая возможность 5,2 млн клиентам покупать в 276 тыс. действующих магазинах-партнерах товары и услуги, оплачивая их равными частями в течение 2-36 месяцев без процентов и комиссий. «Халва» дает возможность магазинам-партнерам привлекать новых клиентов, значительно повышает лояльность существующих, увеличивает их продажи как за счет роста клиентопотока, так и роста среднего чека. 20% магазинов в РФ – партнеры «Халвы».

С 24.02.22 Совкомбанк находится под санкциями США. Компания попала в список SDN (Specially Designated Nationals and Blocked Persons), что влечет за собой ряд существенных ограничений деятельности Банка, включая блокировку активов в американской юрисдикции, запрет на долларовые транзакции и на проведение любых операций с американскими контрагентами. Также банк был отключен от SWIFT.

В третьем квартале Совкомбанк завершил интеграцию Хоум банка и страховой группы Инлайф.

Текущая цена акций.

Акции Совкомбанка с максимумов мая 2024 года снизились на треть. Но текущие котировки на 19% дороже цены на IPO (11,5₽ за акцию), которое было проведено в конце 2023 года.

Операционные результаты.

Сеть филиалов 2 тыс. офисов (+8% г/г) и 85 тыс точек продаж (+86х г/г) в 1 тыс населенных пунктов РФ. Численность персонала 36 тыс. человек (+25% г/г).

На 30.09.2024 Группа обслуживает 18,3 млн клиентов (+22% г/г): 16,9 млн заемщиков, 1,1 млн вкладчиков и 0,2 млн юридических лиц.

Результаты небанковского бизнеса за 9м 2024:

Совокупные премии страхового бизнеса выросли в 1,7 раз.

Лизинговый портфель «Совкомбанк Лизинг» 80 млрд (+47% г/г).

Факторинговый портфель увеличился на 51% г/г.

Электронные платежи 569 млрд (+43% г/г).

Активы под управлением Wealth management бизнеса 409 млрд (+2х г/г).

Финансовые результаты.

Результаты 3Q 2024:

ЧПД (Чистый процентный доход) 40 млрд (+7% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

ЧКД (Чистый комиссионный доход) 9,6 млрд (+37% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

ПД (Прочие операционные доходы) 22 млрд (+23% г/г). ПД – это сумма ТД (торгового дохода) и прибыли от небанковской деятельности. Где, ТД - доход по операциям с ценными бумагами, валютой, драг металлами и производными финансовыми инструментами + прочее.

Расходы по кредитным убыткам 19 млрд (+133% г/г).

Операционные расходы 34 млрд (+53% г/г).

ЧП (Чистая прибыль) 17,4 млрд (-29% г/г).

В третьем квартале несмотря на высокую ключевую ставку, Совкомбанк показал рост год к году процентных, комиссионных и прочих доходов. Но более чем в два раза выросли расходы на резервирование. И в 1,5 раза выросли операционные расходы. В итоге, ЧП упала на 29% г/г.

На верхней диаграмме видим, что ЧПД и ЧКД снизились на 6% кв/кв. Но при этом ПД оказались выше в 2 раза кв/кв в основном из-за прибыли от небанковской деятельности.

На нижней диаграмме отражена значительная волатильность этих ПД:

«Прибыль от небанковской деятельности» (страхование) колеблется от 4 до 15 млрд в квартал. Но при этом есть тенденция к росту. В 3Q 2024 был показан максимум.

«Прочие доходы от банковской деятельности» (торговые доходы) колеблются от 1 до 25 млрд. А в 2022 году они даже были отрицательными. В 3Q 2024 они составили 6 млрд, из них половина – это доход от выгодного приобретения «Хоум банка».

Таким образом, совокупные доходы ЧПД+ЧКД+ПД оказались самыми высокими за 2 года. Но при этом банк отразил также самые высокие операционные расходы и расходы на создание резервов. В итоге, ЧП на треть выше кв/кв, но в тоже время, это одно из самых низких значений за два года.

Процентная маржа (разница ставок кредитов и депозитов) снизилась c 6,7% до 5,6% из-за опережающего роста стоимости фондирования.

Баланс.

Капитал 350 млрд (+18% с начала года).

Денежные средства 617 млрд (-5% с начала года).

Ценные бумаги 562 млрд (+1% с начала года).

Кредитный портфель 2473 млрд (+30% с начала года).

Средства клиентов 2804 млрд (+12% с начала года).

Темпы кредитования юр лиц замедлились и выросли только на 1% кв/кв. А кредиты физ лиц выросли на 8% кв/кв. Совокупный портфель вырос на 4,4% за квартал. Темпы роста в 2,7 раз ниже, чем год назад.

Достаточность капитала.

Нормативы достаточности капитала отражают надежность банка. Они показывают способность банка покрыть финансовые потери за счет собственных средств в случае неплатежеспособности заемщиков. Нормативы рассчитываются по методике ЦБ. Но в самом общем случае, коэффициент достаточности капитала можно рассчитать путем деления капитала банка на его активы.

Нормативы достаточности капитала Банка по РСБУ на 30.09.2024 находятся на средних уровнях:

Н1.1 (базовый) 8,6% (минимально допустимое значение — 4,5%).

Н1.2 (основной) 10,05% (минимально допустимое значение — 6%).

Н1.0 (общий) 10,92% (минимально допустимое значение — 8%). Для сравнения, у Сбера 12%.

Дивиденды.

Согласно дивидендной политике Совкомбанк будет стремиться выплачивать от 25% до 50% от чистой прибыли по МСФО при выполнении всех нормативов. В частности, распределение дивидендов не должно приводить норматив достаточности общего капитала до уровня ниже 11,5%. А сейчас 10,9%.

Суммарно за 2023 год было выплачено 1,39₽ (10% доходности к текущей цене акции). Распределено 29 млрд, что составляет 30% от ЧП за 2023 год.

За 9М 2024 ориентировочно заработано 0,8₽ (около 6% доходности). Но пока достаточность капитала ниже порогового значения.

Перспективы и риски.

В основе стратегии Совкомбанка — сочетание органического и неорганического роста, достижение лидирующих позиций в нишах с высокой маржинальностью и низкой конкуренцией.

Текущая доля рынка 1,6%. Из-за этого компания считает, что может еще легко вырасти в 2-10 раз. Банку достаточно текущих ниш, чтобы быстро расти с высокой доходностью. Размер компании позволяет инвестировать много денег в рост.

В частности, рост может производиться за счет сделок слияния и поглощения. У Совкомбанка большой опыт проведения успешных сделок, в частности, недавно был куплен Хоум банк.

По итогам 2024 года Совкомбанк ожидает снижение прибыли г/г за счет сокращения единовременной прибыли и сжатия процентной маржи.

Риски.

Налогообложение. В связи с дефицитом гос бюджета, последнее время участились инициативы по росту налогов для банков. Например, в начале октября в Госдуме внесли законопроект о разовом налоге в размере 10% на сверхприбыль для банков. Правда, Силуанов выступил против. А в апреле Мишустин также высказывался против увеличения налоговой нагрузки для банков, указав, что пока дивиденды остаются основным механизмом.

Снижение дивидендов. Согласно див политике, необходимо удерживать нормативы достаточности на высоких значениях. На данный момент целевой показатель ниже порогового значения.

Непредсказуемость ТД, которые занимают значимую часть от ЧП. И зависят от результатов по операциям с ценными бумагами, валютой, драгоценными металлами, производными финансовыми инструментами.

Регуляторные. ЦБ проводит жесткую политику, ключевая ставка 21%. Это сказывается на замедлении кредитования и снижении прибыльности банков. Но с началом цикла снижения ставки, должна вырасти прибыльность Совкомбанка.

Мультипликаторы.

По мультипликаторам компания оценена чуть выше среднего.

Выводы.

Совкомбанк - частный, системно значимый банк. №8 по размерам активов в РФ. Находится под блокирующими санкциями США.

Диверсифицированный бизнес позволяет показывать хорошие результаты на любом этапе экономических циклов.

Темпы роста кредитный портфеля замедлились до 4,4% за квартал. В 3Q 2024 совокупные доходы на рекордных отметках, но из-за высоких операционных расходов и расходов на создание резервов, ЧП одна из самых низких за последние 2 года.

В результатах компании важная составляющая – это прочие доходы. В частности, торговые доходы, которые сильно волатильны.

Нормативы покрываются с запасом. Но на данный момент достаточность капитала ниже порогового значения для выплаты дивидендов. Совкомбанк стремиться отправлять 30% от чистой прибыли на дивиденды. Ориентировочная доходность за 2024 год 8%.

Риски связаны с ростом ключевой ставки и непредсказуемостью ТД.

Текущие мультипликаторы средние по рынку. Если ориентироваться на средние темпы роста за последние 5 лет, то расчетная справедливая цена акций 15₽. Но из-за относительно небольшой доли рынка, компания видит потенциал быстрого роста бизнеса в 2-10 раз.

Мои сделки.

Я участвовал в IPO Совкомбанка и продал с прибылью 15% через пару недель. На данный момент у меня нет этих бумаг в портфеле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба