26 октября 2022 Открытие | Segezha Group

Книга заявок по облигациям ПАО «Сегежа Групп» серии 003P-01R на сумму не менее 1 млрд юаней откроется 8 ноября.

Срок обращения: 15 лет

Оферта: через 3 года после выпуска

Купонный период: 91 день

Купон: не выше 4,5%

Доходность к погашению: не выше 4,58%

Номинал: 1000 юаней

Расчёты при выплате купонов и погашении выпуска предусмотрены в юанях, с возможностью выплат по решению Эмитента и по запросу инвесторов в безналичном порядке в рублях РФ по официальному курсу Банка России.

Напомним, что 21 октября агентство «Эксперт РА» подтвердило рейтинг «Сегежа Групп», но ухудшило прогноз с «позитивного» до «негативного» на фоне изменения конъюнктуры как на внутреннем, так и внешнем рынке, и сохранения на этом фоне повышенных долговых метрик компании после осуществлённых ранее сделок M&A.

Также несколько настораживает повышенная активность эмитента на публичном долговом рынке: с начала 2022 года компания разместила уже 5 выпусков облигаций общим объёмом 42,2 млрд руб., выпуск облигаций в юанях увеличит эту сумму до порядка 50 млрд руб.

Всего же в обращении в настоящее время находятся 8 выпусков облигаций «Сегежа Групп» на 72,2 млрд руб. На 30 июня 2022 г. общий долг компании составлял 98,9 млрд руб.

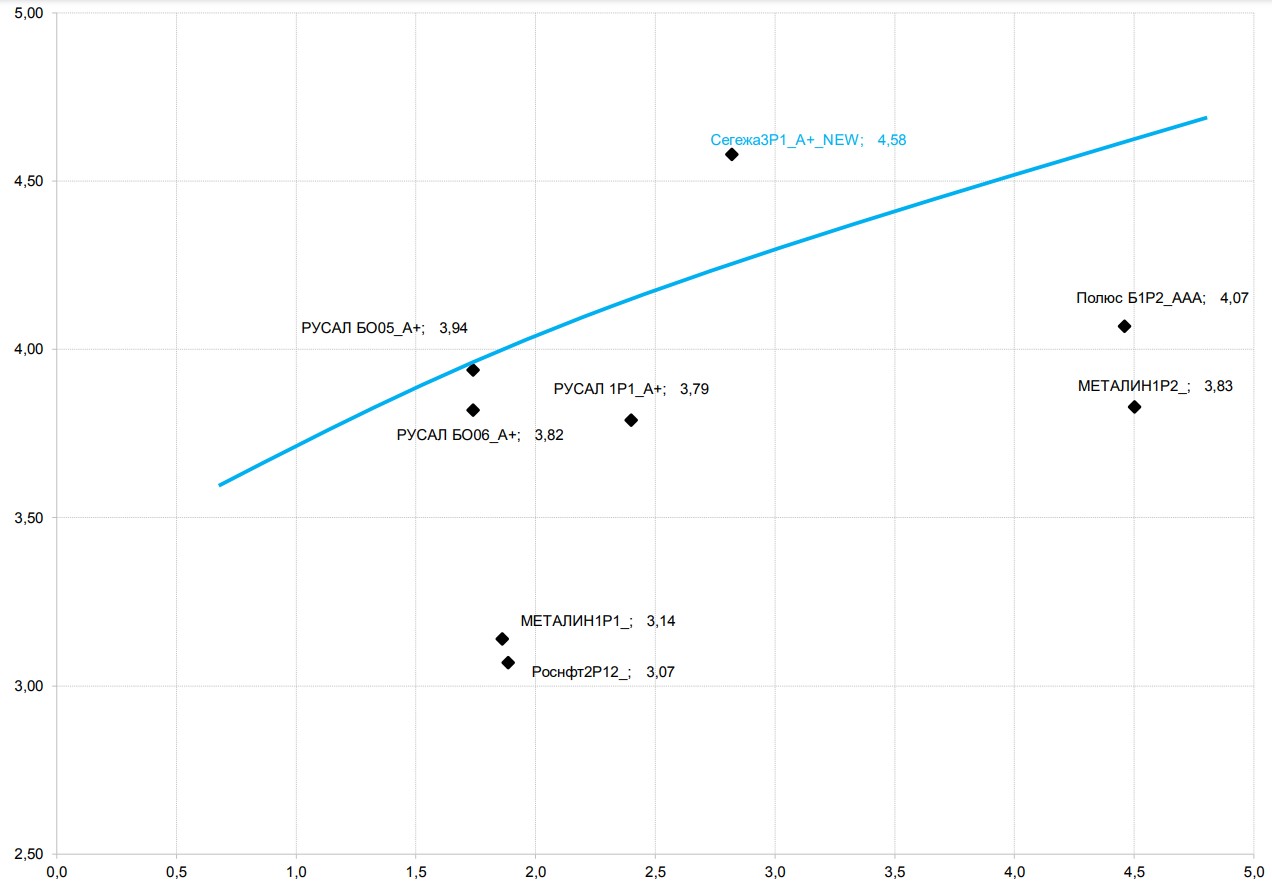

Если ориентироваться на наклон кривой, сформированный выпусками облигаций «Металлоинвест», а также доходности облигаций «Русал», рейтинг по которым аналогичен рейтингу «Сегежа Групп», можно предположить, что справедливая доходность нового выпуска находится на уровне порядка 4,20% годовых, то есть премия, заложенная в ориентире, составляет порядка 30 б.п. Впрочем, пока мы не готовы рекомендовать этот выпуск к покупке.

В целом, можно констатировать, что спрос на облигации в юанях, по-видимому, сохраняется. Об этом косвенно можно судить по итогам вчерашнего размещения нового выпуска облигаций «Русала» в китайской валюте — объём выпуска был увеличен до 6 млрд юаней, что в 1,5 раза больше, чем предыдущее сдвоенное размещение займов совокупным объёмом 4 млрд юаней.

С одной стороны торговый оборот с Китаем возрастает, а значит растут остатки российских компаний на расчётных счетах в финансовых институтах, с другой — банки начали предлагать клиентам депозиты в юанях.

В итоге в кредитных учреждениях растут пассивы в юанях, которые необходимо куда-то размещать, и пока этот процесс будет продолжаться, интерес к локальным облигациям в юанях будет только увеличиваться.

Юаневые облигации «Сегежа Групп» в сравнении с другими эмитентами

Срок обращения: 15 лет

Оферта: через 3 года после выпуска

Купонный период: 91 день

Купон: не выше 4,5%

Доходность к погашению: не выше 4,58%

Номинал: 1000 юаней

Расчёты при выплате купонов и погашении выпуска предусмотрены в юанях, с возможностью выплат по решению Эмитента и по запросу инвесторов в безналичном порядке в рублях РФ по официальному курсу Банка России.

Напомним, что 21 октября агентство «Эксперт РА» подтвердило рейтинг «Сегежа Групп», но ухудшило прогноз с «позитивного» до «негативного» на фоне изменения конъюнктуры как на внутреннем, так и внешнем рынке, и сохранения на этом фоне повышенных долговых метрик компании после осуществлённых ранее сделок M&A.

Также несколько настораживает повышенная активность эмитента на публичном долговом рынке: с начала 2022 года компания разместила уже 5 выпусков облигаций общим объёмом 42,2 млрд руб., выпуск облигаций в юанях увеличит эту сумму до порядка 50 млрд руб.

Всего же в обращении в настоящее время находятся 8 выпусков облигаций «Сегежа Групп» на 72,2 млрд руб. На 30 июня 2022 г. общий долг компании составлял 98,9 млрд руб.

Если ориентироваться на наклон кривой, сформированный выпусками облигаций «Металлоинвест», а также доходности облигаций «Русал», рейтинг по которым аналогичен рейтингу «Сегежа Групп», можно предположить, что справедливая доходность нового выпуска находится на уровне порядка 4,20% годовых, то есть премия, заложенная в ориентире, составляет порядка 30 б.п. Впрочем, пока мы не готовы рекомендовать этот выпуск к покупке.

В целом, можно констатировать, что спрос на облигации в юанях, по-видимому, сохраняется. Об этом косвенно можно судить по итогам вчерашнего размещения нового выпуска облигаций «Русала» в китайской валюте — объём выпуска был увеличен до 6 млрд юаней, что в 1,5 раза больше, чем предыдущее сдвоенное размещение займов совокупным объёмом 4 млрд юаней.

С одной стороны торговый оборот с Китаем возрастает, а значит растут остатки российских компаний на расчётных счетах в финансовых институтах, с другой — банки начали предлагать клиентам депозиты в юанях.

В итоге в кредитных учреждениях растут пассивы в юанях, которые необходимо куда-то размещать, и пока этот процесс будет продолжаться, интерес к локальным облигациям в юанях будет только увеличиваться.

Юаневые облигации «Сегежа Групп» в сравнении с другими эмитентами

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба