Доллар начинает самую важную для себя неделю декабря ростом против всех валют Большой десятки. Все азиатские фондовые площадки торговались в минусе на старте понедельника, 12 декабря, отражая снижение аппетита к риску после минорного завершения торгов на Уолл-стрит в пятницу. Фьючерсы на американские и европейские индексы также торговались в красной зоне.

Металлы в Лондоне также дешевели, однако нефть предпринимала попытки роста.

Компания TC Energy продолжает восстановительные работы на трубопроводе Keystone, который связывает канадские месторождения с НПЗ на побережье Мексиканского залива. По официальному заявлению, сделанному в воскресенье, TC Energy пока не может назвать сроки возобновления работы.

Меж тем Китай продолжает отходить от политики «нулевой терпимости» к COVID-19, хотя в Пекине наблюдаются признаки роста заболеваемости. Официальные данные говорят, что число случаев заражения в Пекине сократилось до менее чем 3000, что почти в два раза ниже уровней конца ноября. Однако у аптек выстраиваются очереди, а больницы готовятся к всплеску поступления заражённых граждан. К тому же власти КНР отказываются от использования мобильного приложения, которое позволяло отслеживать историю перемещений заражённых людей. При этом главный медицинский советник КНР заявил, что уровень смертности от омикрон-штамма соответствует уровню смертности от гриппа.

Помимо закрытого на неопределённый срок трубопровода Keystone и смягчающего антиковидные ограничения Китая, нефть поддержали и заявления российского президента на прошлой неделе, который намекнул, что сокращение добычи в РФ рассматривается как один из вариантов реакции на ценовой потолок, введённый недавно странами G7.

Наиболее важные события этой недели:

13 декабря, вторник. Индекс потребительских цен (CPI) в США за ноябрь: прогноз +0,3% м/м и +7,3% г/г против +0,4% м/м и +7,7% г/г в октябре;

13 декабря, вторник. Базовая потребительская инфляция (core CPI) в США за ноябрь: прогноз +0,3% м/м и +6,1% г/г против +0,3% м/м и +6,3% г/г в октябре;

14 декабря, среда. Решение по ставкам Комитета по открытым рынкам (FOMC) ФРС США: прогноз +50 б.п. до 4,25–4,50%;

15 декабря, четверг. Китай: данные по промышленному производству, розничным продажам, безработице, инвестициям в недвижимость;

15 декабря, четверг. Решение по ставкам ЕЦБ: прогноз по депозитной ставке: +50 б.п., до 2,5%;

15 декабря, четверг. Решение по ставкам Банка Англии: прогноз по ставке: +50 б.п., до 3,5%;

15 декабря, четверг. Решение по ставкам Банка Мексики: прогноз по ставке: +50 б.п., до 10,5%;

15 декабря, четверг. Решение по ставкам Банка Англии: прогноз по ставке: +25 б.п., до 2,75%;

15 декабря, четверг. Решение по ставкам Банка Англии: прогноз по ставке: +50 б.п., до 1%;

15 декабря, четверг. Решение по ставкам ЦБ Тайваня: прогноз по ставке: +12,5 б.п., до 1,75%.

На этой неделе большое количество центральных банков огласят своё решение по ставкам сразу после решения ФРС в среду. ЕЦБ и Банк Англии должны повысить ставки тем же шагом, что и ФРС — на 50 б.п. Глава Федрезерва Джером Пауэлл должен сигнализировать сложившиеся условия для замедления темпов повышения ставок, но подчеркнуть, что пока нет условий для паузы в цикле ужесточения денежно-кредитной политики. Соответственно, ставка будет и дальше расти, а затем, достигнув пикового значения в 2023 г., будет оставаться на этом уровне некоторое время, чтобы охладить инфляцию.

Соответственно, для рынков сейчас существует два ключевых момента: где будет пик ставок и как долго ставки продержатся на этом пике. Сейчас рынок закладывается на два повышения ставки с шагом 25 б.п. в 2023 г. Затем подразумевается снижение от пикового значения на 50 б.п. к концу 2023 г.

На наш взгляд, ключевую роль в изменении ожиданий пиковой ставки и начала ее снижения сыграет публикация данных по потребительской инфляции во вторник. Если мы увидим замедление базовой инфляции темпами выше прогнозных оценок, рынок акций попробует реализовать рождественское ралли, а доллар окажется под давлением и продолжит снижение. Если же инфляция неожиданно вырастет на базовом уровне, то рынок может начать закладывать ожидания пиковой ставки на уровне 5,25–5,5% и её снижение к концу следующего года не более чем на 25 б.п. Такой сценарий окажет поддержку валюте США.

Опять же, мы будем уделять пристальное внимание динамике компонентов, относящихся к инфляции услуг. В сегменте товаров мы, скорее всего, увидим вновь замедление ценового давления, так как в ряде сегментов (мебель, одежда, игрушки) уровень запасов высок. Компании будут сокращать запасы и предлагать скидки, что отразится на снижении инфляции товаров в ноябре. Инфляция услуг (аренда жилья в первую очередь) — ключевой момент для ФРС. Риск в том, что этот компонент может оказаться очень устойчивым. Тогда в 2023 г., когда компании сократят запасы, инфляция товаров перестанет снижаться, а инфляция услуг сохранится. И это будет проблемой для ЦБ США, поскольку рынок труда охлаждается очень и очень степенно.

Краткие итоги минувшей недели

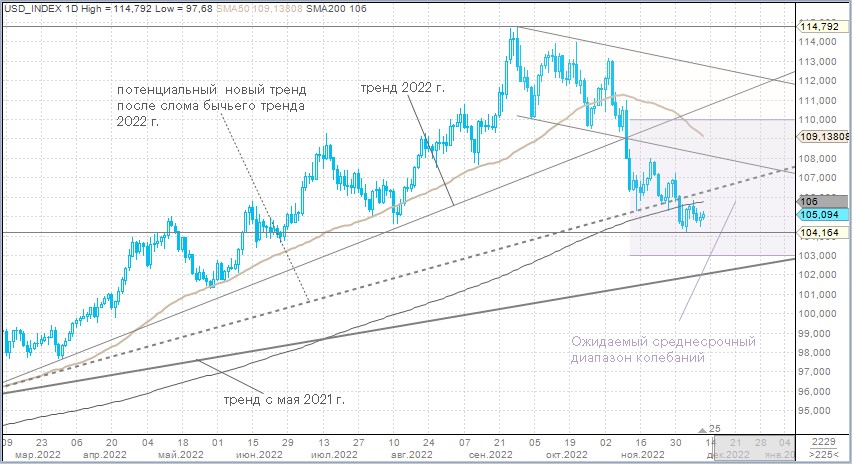

Индекс доллара вырос по итогам недели после двух предыдущих недель снижения. DXY достигал минимума с июня на уровне 104,16 п., но затем скорректировался выше уровня 105 п. Опубликованные на прошлой неделе данные указывают на то, что американская экономика пока не желает замедляться так, чтобы это помогало ФРС взять инфляцию под контроль.

Темпы роста производственных заказов в октябре почти в 4 раза превысили темпы сентября. Заказы на товары длительного пользования в октябре были пересмотрены в финальном чтении в сторону повышения до 1,1% м/м.

Индекс деловой активности ISM в секторе услуг в ноябре неожиданно превысил октябрьское значение и прогноз. Ноябрьская производственная инфляция как на общем, так и на базовом уровне оказалась выше прогнозных оценок. Меж тем глобальная тенденция предполагает приближение к завершению цикла повышения ставок.

На прошлой неделе ставки повысили: ЦБ Казахстана, Австралии, Индонезии, Канады. Сохранили без изменений: ЦБ Чили, Польши и Бразилии. В Индонезии инфляция подаёт признаки снижения, регуляторы Казахстана, Австралии, Канады намекнули, что близки к пику повышения ставок.

Рубль две недели подряд дешевел к юаню, три недели — к доллару и четыре недели — к евро

Несмотря на ослабление рубля на прошлой неделе, её концовка была за российской валютой. Мы отмечали рост предложения валюты со стороны экспортёров на уровнях выше 63 рублей за доллар и на уровнях выше 9 рублей уза юань. В евро прочные офера, по ощущениям, начинаются от 66,50 и выше.

В пятницу:

Торговый объём в паре USD/RUB составил 73,8 млрд руб. по сравнению с 79,8 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 49,2 млрд руб. против 36,4 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 51,9 млрд руб. против 47,2 млрд руб. в предыдущий день.

Вопреки нашим ожиданиям ослабления рубля к концу года до 64–66 за доллар, мы отмечаем, что чаша весов склоняется в пользу укрепления рубля в оставшейся части месяца. Повышенный спрос на валюту со стороны импортёров в преддверии Нового года, пожалуй, исчерпал себя в конце ноября — начале декабря. Спекулятивный спрос на валюту во второй половине текущего месяца также может сократиться. Меж тем в декабре сезонно крупные налоговые выплаты. Теперь ситуацию берут в свои руки российские экспортёры. Считаем, что баланс спроса и предложения на валюту во второй половине месяца смещается в пользу укрепления рубля. Технически у нас есть основания ожидать, что до конца декабря мы можем увидеть уровни 61–60 по паре USD/RUB. Подтверждением будет закрытие какого-либо дня ниже 62,35.

Многое будет зависеть от динамики цен на нефть. Если доллар на Forex ослабнет после публикации инфляционного отчёта и решения ФРС по ставкам, это окажет поддержку ценам на чёрное золото. Как и снижение антиковидных мер в Китае, а также риски сокращения объёмов производства в РФ в ответ на введение ценового потолка G7.

Однако наши прогнозы на 2023 г. не изменились. Плавный процесс восстановления импорта и сокращение объёма экспорта (с учётом того давления, которое ощущают цены на нефть на фоне признаков рецессии в США и Европе) должен стимулировать дальнейшее схлопывание профицита торгового баланса РФ, что предполагает более слабый рубль. Уже к середине 2023 г. мы можем увидеть 71–72 руб. за доллар.

Краткие итоги минувшей недели

Рубль три недели подряд дешевеет к доллару, четыре недели подряд — к евро и две недели подряд — к юаню.

Факторы давления:

нефть Brent подешевела до минимумов с декабря 2021 г.;

активизировалась тема обсуждаемого в ЕС нового, девятого пакета санкций против России (новые рестрикции могут коснуться финансового и технологического секторов);

налоговое межсезонье (давление продаж валютной выручки экспортёров не так заметно, и у импортёров появляются шансы повлиять своим спросом на динамику валютных курсов).

Металлы в Лондоне также дешевели, однако нефть предпринимала попытки роста.

Компания TC Energy продолжает восстановительные работы на трубопроводе Keystone, который связывает канадские месторождения с НПЗ на побережье Мексиканского залива. По официальному заявлению, сделанному в воскресенье, TC Energy пока не может назвать сроки возобновления работы.

Меж тем Китай продолжает отходить от политики «нулевой терпимости» к COVID-19, хотя в Пекине наблюдаются признаки роста заболеваемости. Официальные данные говорят, что число случаев заражения в Пекине сократилось до менее чем 3000, что почти в два раза ниже уровней конца ноября. Однако у аптек выстраиваются очереди, а больницы готовятся к всплеску поступления заражённых граждан. К тому же власти КНР отказываются от использования мобильного приложения, которое позволяло отслеживать историю перемещений заражённых людей. При этом главный медицинский советник КНР заявил, что уровень смертности от омикрон-штамма соответствует уровню смертности от гриппа.

Помимо закрытого на неопределённый срок трубопровода Keystone и смягчающего антиковидные ограничения Китая, нефть поддержали и заявления российского президента на прошлой неделе, который намекнул, что сокращение добычи в РФ рассматривается как один из вариантов реакции на ценовой потолок, введённый недавно странами G7.

Наиболее важные события этой недели:

13 декабря, вторник. Индекс потребительских цен (CPI) в США за ноябрь: прогноз +0,3% м/м и +7,3% г/г против +0,4% м/м и +7,7% г/г в октябре;

13 декабря, вторник. Базовая потребительская инфляция (core CPI) в США за ноябрь: прогноз +0,3% м/м и +6,1% г/г против +0,3% м/м и +6,3% г/г в октябре;

14 декабря, среда. Решение по ставкам Комитета по открытым рынкам (FOMC) ФРС США: прогноз +50 б.п. до 4,25–4,50%;

15 декабря, четверг. Китай: данные по промышленному производству, розничным продажам, безработице, инвестициям в недвижимость;

15 декабря, четверг. Решение по ставкам ЕЦБ: прогноз по депозитной ставке: +50 б.п., до 2,5%;

15 декабря, четверг. Решение по ставкам Банка Англии: прогноз по ставке: +50 б.п., до 3,5%;

15 декабря, четверг. Решение по ставкам Банка Мексики: прогноз по ставке: +50 б.п., до 10,5%;

15 декабря, четверг. Решение по ставкам Банка Англии: прогноз по ставке: +25 б.п., до 2,75%;

15 декабря, четверг. Решение по ставкам Банка Англии: прогноз по ставке: +50 б.п., до 1%;

15 декабря, четверг. Решение по ставкам ЦБ Тайваня: прогноз по ставке: +12,5 б.п., до 1,75%.

На этой неделе большое количество центральных банков огласят своё решение по ставкам сразу после решения ФРС в среду. ЕЦБ и Банк Англии должны повысить ставки тем же шагом, что и ФРС — на 50 б.п. Глава Федрезерва Джером Пауэлл должен сигнализировать сложившиеся условия для замедления темпов повышения ставок, но подчеркнуть, что пока нет условий для паузы в цикле ужесточения денежно-кредитной политики. Соответственно, ставка будет и дальше расти, а затем, достигнув пикового значения в 2023 г., будет оставаться на этом уровне некоторое время, чтобы охладить инфляцию.

Соответственно, для рынков сейчас существует два ключевых момента: где будет пик ставок и как долго ставки продержатся на этом пике. Сейчас рынок закладывается на два повышения ставки с шагом 25 б.п. в 2023 г. Затем подразумевается снижение от пикового значения на 50 б.п. к концу 2023 г.

На наш взгляд, ключевую роль в изменении ожиданий пиковой ставки и начала ее снижения сыграет публикация данных по потребительской инфляции во вторник. Если мы увидим замедление базовой инфляции темпами выше прогнозных оценок, рынок акций попробует реализовать рождественское ралли, а доллар окажется под давлением и продолжит снижение. Если же инфляция неожиданно вырастет на базовом уровне, то рынок может начать закладывать ожидания пиковой ставки на уровне 5,25–5,5% и её снижение к концу следующего года не более чем на 25 б.п. Такой сценарий окажет поддержку валюте США.

Опять же, мы будем уделять пристальное внимание динамике компонентов, относящихся к инфляции услуг. В сегменте товаров мы, скорее всего, увидим вновь замедление ценового давления, так как в ряде сегментов (мебель, одежда, игрушки) уровень запасов высок. Компании будут сокращать запасы и предлагать скидки, что отразится на снижении инфляции товаров в ноябре. Инфляция услуг (аренда жилья в первую очередь) — ключевой момент для ФРС. Риск в том, что этот компонент может оказаться очень устойчивым. Тогда в 2023 г., когда компании сократят запасы, инфляция товаров перестанет снижаться, а инфляция услуг сохранится. И это будет проблемой для ЦБ США, поскольку рынок труда охлаждается очень и очень степенно.

Краткие итоги минувшей недели

Индекс доллара вырос по итогам недели после двух предыдущих недель снижения. DXY достигал минимума с июня на уровне 104,16 п., но затем скорректировался выше уровня 105 п. Опубликованные на прошлой неделе данные указывают на то, что американская экономика пока не желает замедляться так, чтобы это помогало ФРС взять инфляцию под контроль.

Темпы роста производственных заказов в октябре почти в 4 раза превысили темпы сентября. Заказы на товары длительного пользования в октябре были пересмотрены в финальном чтении в сторону повышения до 1,1% м/м.

Индекс деловой активности ISM в секторе услуг в ноябре неожиданно превысил октябрьское значение и прогноз. Ноябрьская производственная инфляция как на общем, так и на базовом уровне оказалась выше прогнозных оценок. Меж тем глобальная тенденция предполагает приближение к завершению цикла повышения ставок.

На прошлой неделе ставки повысили: ЦБ Казахстана, Австралии, Индонезии, Канады. Сохранили без изменений: ЦБ Чили, Польши и Бразилии. В Индонезии инфляция подаёт признаки снижения, регуляторы Казахстана, Австралии, Канады намекнули, что близки к пику повышения ставок.

Рубль две недели подряд дешевел к юаню, три недели — к доллару и четыре недели — к евро

Несмотря на ослабление рубля на прошлой неделе, её концовка была за российской валютой. Мы отмечали рост предложения валюты со стороны экспортёров на уровнях выше 63 рублей за доллар и на уровнях выше 9 рублей уза юань. В евро прочные офера, по ощущениям, начинаются от 66,50 и выше.

В пятницу:

Торговый объём в паре USD/RUB составил 73,8 млрд руб. по сравнению с 79,8 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 49,2 млрд руб. против 36,4 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 51,9 млрд руб. против 47,2 млрд руб. в предыдущий день.

Вопреки нашим ожиданиям ослабления рубля к концу года до 64–66 за доллар, мы отмечаем, что чаша весов склоняется в пользу укрепления рубля в оставшейся части месяца. Повышенный спрос на валюту со стороны импортёров в преддверии Нового года, пожалуй, исчерпал себя в конце ноября — начале декабря. Спекулятивный спрос на валюту во второй половине текущего месяца также может сократиться. Меж тем в декабре сезонно крупные налоговые выплаты. Теперь ситуацию берут в свои руки российские экспортёры. Считаем, что баланс спроса и предложения на валюту во второй половине месяца смещается в пользу укрепления рубля. Технически у нас есть основания ожидать, что до конца декабря мы можем увидеть уровни 61–60 по паре USD/RUB. Подтверждением будет закрытие какого-либо дня ниже 62,35.

Многое будет зависеть от динамики цен на нефть. Если доллар на Forex ослабнет после публикации инфляционного отчёта и решения ФРС по ставкам, это окажет поддержку ценам на чёрное золото. Как и снижение антиковидных мер в Китае, а также риски сокращения объёмов производства в РФ в ответ на введение ценового потолка G7.

Однако наши прогнозы на 2023 г. не изменились. Плавный процесс восстановления импорта и сокращение объёма экспорта (с учётом того давления, которое ощущают цены на нефть на фоне признаков рецессии в США и Европе) должен стимулировать дальнейшее схлопывание профицита торгового баланса РФ, что предполагает более слабый рубль. Уже к середине 2023 г. мы можем увидеть 71–72 руб. за доллар.

Краткие итоги минувшей недели

Рубль три недели подряд дешевеет к доллару, четыре недели подряд — к евро и две недели подряд — к юаню.

Факторы давления:

нефть Brent подешевела до минимумов с декабря 2021 г.;

активизировалась тема обсуждаемого в ЕС нового, девятого пакета санкций против России (новые рестрикции могут коснуться финансового и технологического секторов);

налоговое межсезонье (давление продаж валютной выручки экспортёров не так заметно, и у импортёров появляются шансы повлиять своим спросом на динамику валютных курсов).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба