В ближайшее время АО «ЕвроТранс» планирует выйти на рынок с дебютным выпуском облигаций серии 001P-01. Выпуск включён в «Первый уровень» Списка ценных бумаг, допущенных к торгам на Мосбирже.

«ЕвроТранс» управляет 54 автозаправочными комплексами, работающими под брендом «ТРАССА», которые расположены на территории Московской области и Новой Москвы. Доля компании на розничном рынке нефтепродуктов Московского региона составляет 3,2%.

Номер эмиссии: 001P-01

Сбор заявок: предварительно 22.12.2022

Планируемый объём: не менее 3 млрд руб.

Номинал: 1000 руб.

Срок обращения: 3 года

Ориентир по дюрации: 2,46 года

Ориентир по доходности: не выше 14,27%

Главное о компании

АО «ЕвроТранс» — компания, осуществляющая деятельность по управлению сетью автозаправочных комплексов (АЗК) в Москве и МО под брендом ТРАССА.

Первая автозаправочная станция (АЗС) под брендом «ТРАССА» появилась в 1997 году. В 2001 г. был осуществлён переход от АЗС к формату АЗК — автозаправочные станции стали оснащаться магазинами и кафе, что позволило компании начать получать доходы от продажи сопутствующих товаров и услуг.

Сеть АЗК под брендом «ТРАССА» динамично развивалась в десятилетие с 2005 по 2015 — количество АЗК увеличилось на 50 единиц (с 2 до 52 АЗК), был построен завод по производству стеклоомывающей жидкости (ЖСО), была построена и введена в эксплуатацию нефтебаза, сформирован свой парк бензовозов.

К настоящему моменту сеть насчитывает 54 АЗК и 7 электрозарядных станций (ЭЗС). Текущие стратегические планы: увеличить количество АЗК в ближайшие 10 лет на 9 единиц (до 63), а также расширить ассортимент сопутствующих услуг на действующих АЗК — зарядка электромобилей, заправка газом и т.д.

Итоги 9 месяцев 2022 г. по МСФО

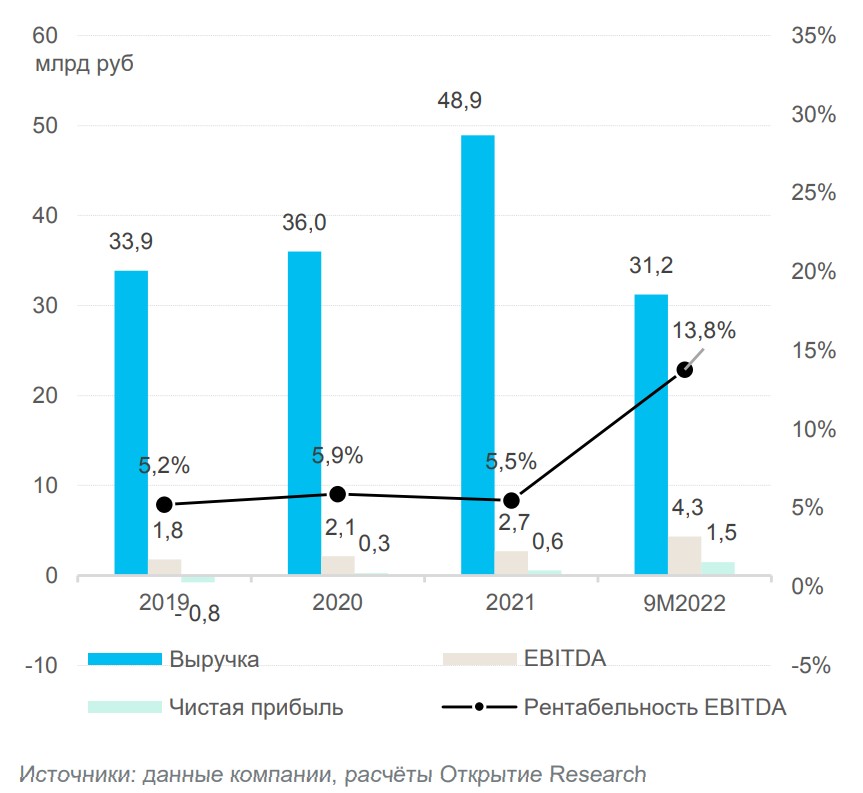

Компания опубликовала результаты 9 месяцев 2022 г. по МСФО. Но указанная отчётность не содержит финансовые результаты 9 месяцев 2021 г. (приведены годовые результаты за 2021 г.), поэтому у нас нет возможности провести сравнительный анализ результатов текущего года с аналогичным периодом прошлого года.

Выручка компании по итогам 9 месяцев 2022 г. составила 31,2 млрд руб.,операционная прибыль составила 3,6 млрд руб., а чистая прибыль — 1,5 млрд руб. Совокупный долг на 30 сентября 2022 г. составил 27,3 млрд руб., что соответствует росту на 2,6 млрд руб. с начала года. При этом краткосрочный долг снизился на 13,7 млрд руб. — с 20,8 млрд руб. до 7,1 млрд руб. Соотношение чистый долг/EBITDA LTM улучшилось в текущем году с 6,9х до 4,7х.

Оценка кредитных спредов и инвестиционный тезис

Относительно высокий кредитный рейтинг эмитента (А- от АКРА) и ориентир по ставке купона +500 б.п. к g-curve в определённой степени балансируется повышенной долговой нагрузкой, высоким уровнем конкуренции на розничном рынке нефтепродуктов Московского региона и рисками возникновения ценовых дисбалансов на оптовым и розничном рынках, которые могут существенно снизить рентабельность бизнеса независимых сетей АЗС.

Выпуск включён в «Первый уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская биржа Ориентир по ставке купона «значение G-curve на сроке 3 года + не выше 500 б.п.» по состоянию на 20.12.2022 транслируется в доходность не выше 14,27%.

Преимущества

Узнаваемый в Московском регионе бренд автозаправочных комплексов. Бренд «Трасса» появился еще в 1997, компания занимает второе место среди независимых сетей АЗС региона. АЗК компании расположены на основных магистралях Московской области и Новой Москвы.

Сопутствующие продажи товаров и услуг через магазины и кафе при автозаправочных комплексах компании вносят существенный вклад в выручку и в EBITDA. По итогам 9 месяцев 2022 г. примерно 33% выручки компания получила за счёт магазинов, кафе и ресторанов, функционирующих в рамках АЗК. Соотношение продаж магазинов и кафе к литрам продаваемого топлива у компании существенно лучше, чем у других участников рынка: 11 руб./литр против 7,5 руб./литр у крупнейших независимых игроков и 6,5 руб./литр у розничных сетей Вертикально-интегрированных нефтяных компаний (ВИНК). Учитывая повышенную маржинальность магазинов и кафе при АЗК, мы допускаем, что доля сопутствующих продаж в EBITDA может заметно превышать долю этих продаж в выручке Группы.

Собственная нефтебаза, парк бензовозов. Наличие собственной нефтебазы позволяет компании осуществлять оптовые продажи топлива в адрес других игроков, а также обеспечивать бесперебойное снабжение собственной сети. Наличие собственного парка бензовозов позволяет компании обеспечивать ритмичность поставок топлива на свои АЗК.

Улучшение структуры долга. По состоянию на 31 декабря 2021 г. почти 83% совокупного долга приходилось на краткосрочные кредиты и займы — 20,8 млрд руб. из 24,8 млрд руб. По состоянию на 30 сентября 2022 г. структура долга кардинально улучшилась. Теперь краткосрочный долг составляет 7,1 млрд руб. (22% валюты баланса), а долгосрочные обязательства представлены долгосрочным (на 10 лет) лизингом от АО «Газпромбанк Лизинг». Отметим, что краткосрочный долг состоит, в основном, из кредитной линии Газпромбанка с лимитом 6 млрд руб. Срок действия кредитной линии — до 2032 г. Каждый из траншей предоставляется на срок не более 12 месяцев.

Государственное стимулирование биржевой торговли нефтепродуктами. Правительство РФ развивает биржевую торговлю и устанавливает для нефтеперерабатывающих предприятий минимальные нормативы продаж нефтепродуктов через биржу. Текущие нормативы — 12% для бензина и 8% для дизельного топлива. Поэтому отсутствие у компании собственных добывающих и нефтеперерабатывающих активов не оказывает негативного влияния ритмичность поставок нефтепродуктов — компания приобретает необходимые объёмы нефтепродуктов на бирже в рамках указанных обязательных для НПЗ продаж.

Улучшение достаточности капитала с 0,5% до 26,3%. В текущем году собственный капитал компании был увеличен с 179 млн руб. до 11,7 млрд руб. — за счёт увеличения добавочного капитала на 10 млрд руб. и нераспределённой прибыли на 1,5 млрд руб.

Соотношение продаж магазинов и кафе к литрам продаваемого топлива (2021 г.)

Риски

Относительно высокий уровень долговой нагрузки. Соотношение долга к EBITDA LTM на 30 сентября 2022 г. составляет 4,7х. Отметим, что из 27,3 млрд руб. совокупного долга почти 74% (20,2 млрд руб.) приходится на долгосрочные обязательства по лизингу (10-летний контракт), что отчасти сглаживает негативное влияние высокого уровня долговой нагрузки.

Ограниченный уровень ликвидности баланса. Денежные средства на балансе компании на 30 сентября 2022 г. составляли 110 млн руб. Согласно отчётности за 9 месяцев 2022 г. по МСФО, неиспользованный остаток по кредитным линиям на 30 сентября 2022 г. составлял 0 руб. Тем не менее, в рамках вебинара на Cbonds руководство компании сообщило об увеличении лимита до 7 млрд руб., поэтому мы предполагаем, что компания располагает доступом к банковском ликвидности. Отметим, что краткосрочный долг состоит в основном из траншей сроком до года, полученных в рамках кредитной линии, открытой в Газпромбанке со сроком действия до 2032 г, поэтому риск рефинансирования краткосрочного долга в среднесрочной перспективе практически отсутствует.

Отрицательный денежный поток от операционной деятельности по итогам 9 месяцев 2022 г. на уровне -4,5 млрд руб. против положительного операционного денежного потока за 2021 г. на уровне 2,55 млрд руб. Компания не раскрывает промежуточные результаты за 9 месяцев 2021 г., поэтому у нас нет информации о том, является ли такой отрицательный денежный поток типичным для 9 месяцев (сезонность бизнеса) или же это особенность текущего года. Отрицательный денежный поток, как мы видим, обусловлен существенным ростом инвестиций в запасы, выданные авансы на покупку нефтепродуктов и дебиторскую задолженность на фоне существенного сокращения кредиторской задолженности. Мы допускаем, что отрицательный денежный поток от операционной деятельности может быть обусловлен особенностями учёта сальдо расчётов с дочерними компаниями, приобретёнными в течение III квартала 2022 г. и допускаем, что по итогам года операционный денежный поток будет положительным.

Риски ценовых дисбалансов на оптовом и розничном рынках нефтепродуктов. Оптовые цены на нефтепродукты формируются на рыночных условиях, но розничные цены формируются под воздействием демпфирующего механизма. Ранее, когда не было ограничений на экспорт нефти и нефтепродуктов, такие механизмы стабилизации цен были невыгодными для АЗС, не входящих в ВИНК: коридор рентабельности независимых АЗС мог сокращаться под воздействием роста оптовых цен с одной стороны, а с другой — в связи с ограничением роста розничных цен уровнем инфляции. В текущем году ограничения на экспорт нефти и нефтепродуктов способствовали формированию благоприятных для эмитента ценовых пропорций между оптовыми и розничными ценами. Но в будущем возможно возникновение новых неблагоприятных дисбалансов, которые могут «съедать» рентабельность независимых АЗС.

Высокий уровень конкуренции на розничном рынке нефтепродуктов московского региона. Хотя компания является второй по объёму продаж независимой сетью АЗС в московском регионе, доля компании составляет всего 3,2%. Основными игроками на рынке московского региона являются розничные подразделения крупнейших ВИНКов, а совокупная доля всех независимых игроков по итогам 2021 г. не превышала 13%. Автозаправочные комплексы компании расположены на крупнейших шоссе Московской области и Новой Москвы, на которых достаточно высокая плотность АЗС разных брендов. Учитывая конкуренцию с розницей ВИНКов, а также внимание к динамике розничных цен на нефтепродукты со стороны регулирующих органов, у компании сильно ограничены возможности по одностороннему увеличению розничных цен на нефтепродукты. В свою очередь, компания не обладает финансовыми ресурсами ВИНКов и не может предлагать цены на нефтепродукты заметно ниже конкурентов, чтобы увеличить число посетителей кафе и магазинов при АЗК и объём сопутствующих продаж.

«ЕвроТранс» управляет 54 автозаправочными комплексами, работающими под брендом «ТРАССА», которые расположены на территории Московской области и Новой Москвы. Доля компании на розничном рынке нефтепродуктов Московского региона составляет 3,2%.

Номер эмиссии: 001P-01

Сбор заявок: предварительно 22.12.2022

Планируемый объём: не менее 3 млрд руб.

Номинал: 1000 руб.

Срок обращения: 3 года

Ориентир по дюрации: 2,46 года

Ориентир по доходности: не выше 14,27%

Главное о компании

АО «ЕвроТранс» — компания, осуществляющая деятельность по управлению сетью автозаправочных комплексов (АЗК) в Москве и МО под брендом ТРАССА.

Первая автозаправочная станция (АЗС) под брендом «ТРАССА» появилась в 1997 году. В 2001 г. был осуществлён переход от АЗС к формату АЗК — автозаправочные станции стали оснащаться магазинами и кафе, что позволило компании начать получать доходы от продажи сопутствующих товаров и услуг.

Сеть АЗК под брендом «ТРАССА» динамично развивалась в десятилетие с 2005 по 2015 — количество АЗК увеличилось на 50 единиц (с 2 до 52 АЗК), был построен завод по производству стеклоомывающей жидкости (ЖСО), была построена и введена в эксплуатацию нефтебаза, сформирован свой парк бензовозов.

К настоящему моменту сеть насчитывает 54 АЗК и 7 электрозарядных станций (ЭЗС). Текущие стратегические планы: увеличить количество АЗК в ближайшие 10 лет на 9 единиц (до 63), а также расширить ассортимент сопутствующих услуг на действующих АЗК — зарядка электромобилей, заправка газом и т.д.

Итоги 9 месяцев 2022 г. по МСФО

Компания опубликовала результаты 9 месяцев 2022 г. по МСФО. Но указанная отчётность не содержит финансовые результаты 9 месяцев 2021 г. (приведены годовые результаты за 2021 г.), поэтому у нас нет возможности провести сравнительный анализ результатов текущего года с аналогичным периодом прошлого года.

Выручка компании по итогам 9 месяцев 2022 г. составила 31,2 млрд руб.,операционная прибыль составила 3,6 млрд руб., а чистая прибыль — 1,5 млрд руб. Совокупный долг на 30 сентября 2022 г. составил 27,3 млрд руб., что соответствует росту на 2,6 млрд руб. с начала года. При этом краткосрочный долг снизился на 13,7 млрд руб. — с 20,8 млрд руб. до 7,1 млрд руб. Соотношение чистый долг/EBITDA LTM улучшилось в текущем году с 6,9х до 4,7х.

Оценка кредитных спредов и инвестиционный тезис

Относительно высокий кредитный рейтинг эмитента (А- от АКРА) и ориентир по ставке купона +500 б.п. к g-curve в определённой степени балансируется повышенной долговой нагрузкой, высоким уровнем конкуренции на розничном рынке нефтепродуктов Московского региона и рисками возникновения ценовых дисбалансов на оптовым и розничном рынках, которые могут существенно снизить рентабельность бизнеса независимых сетей АЗС.

Выпуск включён в «Первый уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская биржа Ориентир по ставке купона «значение G-curve на сроке 3 года + не выше 500 б.п.» по состоянию на 20.12.2022 транслируется в доходность не выше 14,27%.

Преимущества

Узнаваемый в Московском регионе бренд автозаправочных комплексов. Бренд «Трасса» появился еще в 1997, компания занимает второе место среди независимых сетей АЗС региона. АЗК компании расположены на основных магистралях Московской области и Новой Москвы.

Сопутствующие продажи товаров и услуг через магазины и кафе при автозаправочных комплексах компании вносят существенный вклад в выручку и в EBITDA. По итогам 9 месяцев 2022 г. примерно 33% выручки компания получила за счёт магазинов, кафе и ресторанов, функционирующих в рамках АЗК. Соотношение продаж магазинов и кафе к литрам продаваемого топлива у компании существенно лучше, чем у других участников рынка: 11 руб./литр против 7,5 руб./литр у крупнейших независимых игроков и 6,5 руб./литр у розничных сетей Вертикально-интегрированных нефтяных компаний (ВИНК). Учитывая повышенную маржинальность магазинов и кафе при АЗК, мы допускаем, что доля сопутствующих продаж в EBITDA может заметно превышать долю этих продаж в выручке Группы.

Собственная нефтебаза, парк бензовозов. Наличие собственной нефтебазы позволяет компании осуществлять оптовые продажи топлива в адрес других игроков, а также обеспечивать бесперебойное снабжение собственной сети. Наличие собственного парка бензовозов позволяет компании обеспечивать ритмичность поставок топлива на свои АЗК.

Улучшение структуры долга. По состоянию на 31 декабря 2021 г. почти 83% совокупного долга приходилось на краткосрочные кредиты и займы — 20,8 млрд руб. из 24,8 млрд руб. По состоянию на 30 сентября 2022 г. структура долга кардинально улучшилась. Теперь краткосрочный долг составляет 7,1 млрд руб. (22% валюты баланса), а долгосрочные обязательства представлены долгосрочным (на 10 лет) лизингом от АО «Газпромбанк Лизинг». Отметим, что краткосрочный долг состоит, в основном, из кредитной линии Газпромбанка с лимитом 6 млрд руб. Срок действия кредитной линии — до 2032 г. Каждый из траншей предоставляется на срок не более 12 месяцев.

Государственное стимулирование биржевой торговли нефтепродуктами. Правительство РФ развивает биржевую торговлю и устанавливает для нефтеперерабатывающих предприятий минимальные нормативы продаж нефтепродуктов через биржу. Текущие нормативы — 12% для бензина и 8% для дизельного топлива. Поэтому отсутствие у компании собственных добывающих и нефтеперерабатывающих активов не оказывает негативного влияния ритмичность поставок нефтепродуктов — компания приобретает необходимые объёмы нефтепродуктов на бирже в рамках указанных обязательных для НПЗ продаж.

Улучшение достаточности капитала с 0,5% до 26,3%. В текущем году собственный капитал компании был увеличен с 179 млн руб. до 11,7 млрд руб. — за счёт увеличения добавочного капитала на 10 млрд руб. и нераспределённой прибыли на 1,5 млрд руб.

Соотношение продаж магазинов и кафе к литрам продаваемого топлива (2021 г.)

Риски

Относительно высокий уровень долговой нагрузки. Соотношение долга к EBITDA LTM на 30 сентября 2022 г. составляет 4,7х. Отметим, что из 27,3 млрд руб. совокупного долга почти 74% (20,2 млрд руб.) приходится на долгосрочные обязательства по лизингу (10-летний контракт), что отчасти сглаживает негативное влияние высокого уровня долговой нагрузки.

Ограниченный уровень ликвидности баланса. Денежные средства на балансе компании на 30 сентября 2022 г. составляли 110 млн руб. Согласно отчётности за 9 месяцев 2022 г. по МСФО, неиспользованный остаток по кредитным линиям на 30 сентября 2022 г. составлял 0 руб. Тем не менее, в рамках вебинара на Cbonds руководство компании сообщило об увеличении лимита до 7 млрд руб., поэтому мы предполагаем, что компания располагает доступом к банковском ликвидности. Отметим, что краткосрочный долг состоит в основном из траншей сроком до года, полученных в рамках кредитной линии, открытой в Газпромбанке со сроком действия до 2032 г, поэтому риск рефинансирования краткосрочного долга в среднесрочной перспективе практически отсутствует.

Отрицательный денежный поток от операционной деятельности по итогам 9 месяцев 2022 г. на уровне -4,5 млрд руб. против положительного операционного денежного потока за 2021 г. на уровне 2,55 млрд руб. Компания не раскрывает промежуточные результаты за 9 месяцев 2021 г., поэтому у нас нет информации о том, является ли такой отрицательный денежный поток типичным для 9 месяцев (сезонность бизнеса) или же это особенность текущего года. Отрицательный денежный поток, как мы видим, обусловлен существенным ростом инвестиций в запасы, выданные авансы на покупку нефтепродуктов и дебиторскую задолженность на фоне существенного сокращения кредиторской задолженности. Мы допускаем, что отрицательный денежный поток от операционной деятельности может быть обусловлен особенностями учёта сальдо расчётов с дочерними компаниями, приобретёнными в течение III квартала 2022 г. и допускаем, что по итогам года операционный денежный поток будет положительным.

Риски ценовых дисбалансов на оптовом и розничном рынках нефтепродуктов. Оптовые цены на нефтепродукты формируются на рыночных условиях, но розничные цены формируются под воздействием демпфирующего механизма. Ранее, когда не было ограничений на экспорт нефти и нефтепродуктов, такие механизмы стабилизации цен были невыгодными для АЗС, не входящих в ВИНК: коридор рентабельности независимых АЗС мог сокращаться под воздействием роста оптовых цен с одной стороны, а с другой — в связи с ограничением роста розничных цен уровнем инфляции. В текущем году ограничения на экспорт нефти и нефтепродуктов способствовали формированию благоприятных для эмитента ценовых пропорций между оптовыми и розничными ценами. Но в будущем возможно возникновение новых неблагоприятных дисбалансов, которые могут «съедать» рентабельность независимых АЗС.

Высокий уровень конкуренции на розничном рынке нефтепродуктов московского региона. Хотя компания является второй по объёму продаж независимой сетью АЗС в московском регионе, доля компании составляет всего 3,2%. Основными игроками на рынке московского региона являются розничные подразделения крупнейших ВИНКов, а совокупная доля всех независимых игроков по итогам 2021 г. не превышала 13%. Автозаправочные комплексы компании расположены на крупнейших шоссе Московской области и Новой Москвы, на которых достаточно высокая плотность АЗС разных брендов. Учитывая конкуренцию с розницей ВИНКов, а также внимание к динамике розничных цен на нефтепродукты со стороны регулирующих органов, у компании сильно ограничены возможности по одностороннему увеличению розничных цен на нефтепродукты. В свою очередь, компания не обладает финансовыми ресурсами ВИНКов и не может предлагать цены на нефтепродукты заметно ниже конкурентов, чтобы увеличить число посетителей кафе и магазинов при АЗК и объём сопутствующих продаж.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба