Предлагаем принять участие в первичном размещении нового трёхлетнего выпуска облигаций «Группы ЛСР». По нашим расчётам, ориентир по размещаемым облигациям предполагает премию к справедливому рыночному уровню в размере порядка 100 б.п.

Компания демонстрирует высокие показатели рентабельности (28,9% по LTM EBITDA за I полугодие 2022 г.) и сохраняет существенную долю собственного капитала в активах (25,1% на I полугодие 2022 г.). Постепенное замещение корпоративного долга проектными кредитами должно способствовать снижению чистого корпоративного долга в среднесрочной перспективе.

Официальный ориентир доходности по новому трёхлетнему выпуску облигаций установлен на уровне «G-curve на сроке 3 года + не выше 425 б.п.». Этот ориентир транслируется в доходность выпуска не выше 12,63% годовых.

Номер эмиссии: 001P-08

Сбор заявок: декабрь 2022 г.

Планируемый объём: 5 млрд руб.

Номинал: 1000 руб.

Срок обращения: 3 года

Ориентир по дюрации: 2,56 года

Ориентир по доходности: не выше 12,63%

Рекомендация: «Покупать»

Риск: Умеренный

Инвестиционный горизонт: 1 год

Рекомендуемая доля в портфеле: 5%

Главное о компании

О Компании «Группа ЛСР» — третий по величине строительный холдинг в РФ (после «ПИК» и «Самолёт»), который возводит жилье в Москве и Московской области, Санкт-Петербурге, Екатеринбурге и Сочи. На строительном рынке компания работает с 1993 г. Помимо девелоперского и строительного бизнеса в состав «ЛСР» входит также дивизион стройматериалов, занимающийся добычей и производством песка, гранитного щебня, бетона, железобетона, газобетона и кирпича.

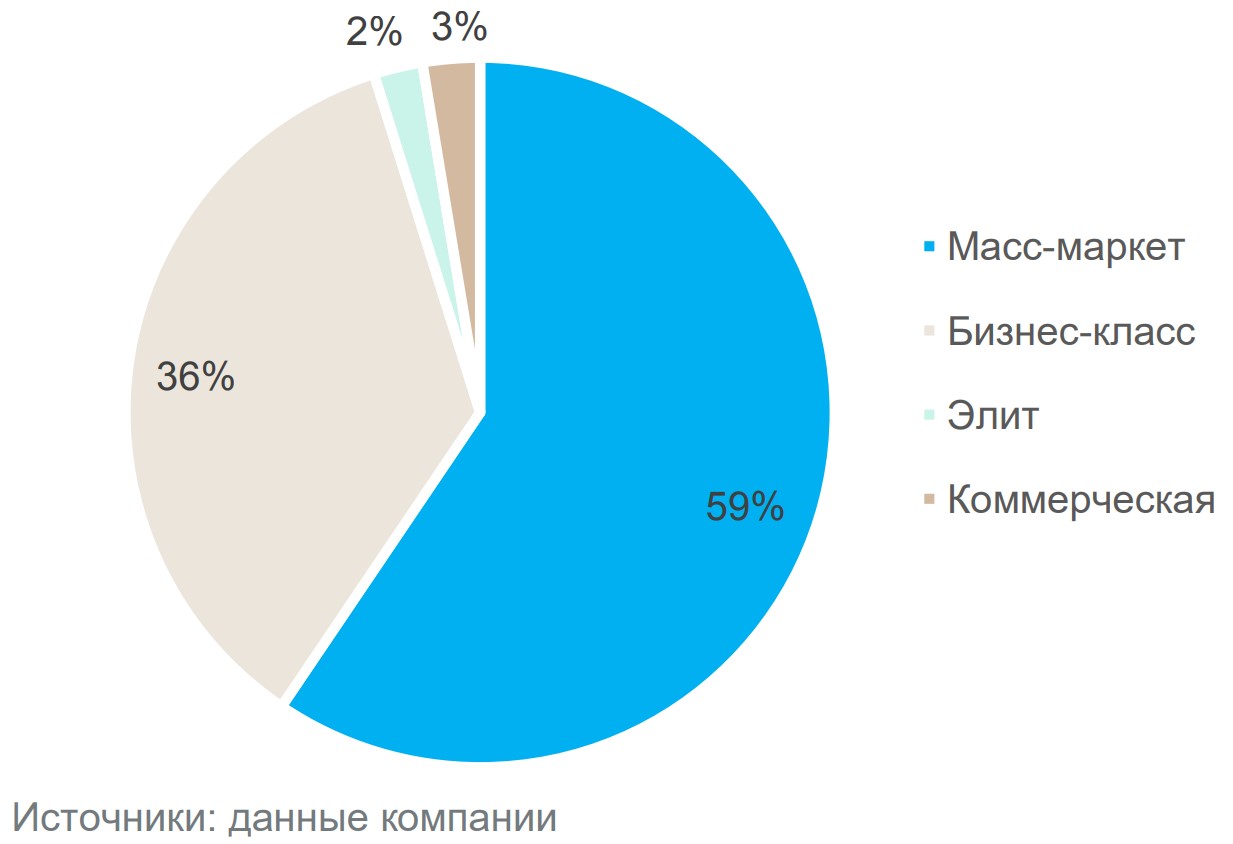

Компания фокусируется на возведении жилья в наиболее экономически благополучных российских регионах — Москве и Московской области (45% от рыночной стоимости портфеля недвижимости), а также Санкт-Петербурге (49,9% портфеля недвижимости). В структуре портфеля на жилье сегмента масс-маркет приходится порядка 59% (по продаваемой площади), на бизнес-класс — 35,6%.

Структура портфеля недвижимости по сегментам на конец 2021 г. (по чистой продаваемой площади)

Мажоритарным акционером Группы является её генеральный директор, председатель правления и основатель Андрей Молчанов (50,3% акций). На казначейские акции приходится 24,27%, также 25,19% акций «Группы ЛСР» находится в свободном обращении.

Итоги I полугодия 2022 г. по МСФО

Стоимость заключённых новых договоров выросла в I полугодии 2022 г. до 53 млрд руб. по сравнению с 47 млрд руб. в 1П2021, а объём составил 308 тыс. м 2 против 313 тыс. м2. За I квартал 2022 г. продажи в денежном выражении составили 41 млрд руб., а объём — 218 тыс. м2; таким образом продажи за II квартал 2022 г. сократились до 12 млрд руб., в натуральном выражении составили 90 тыс. м2.

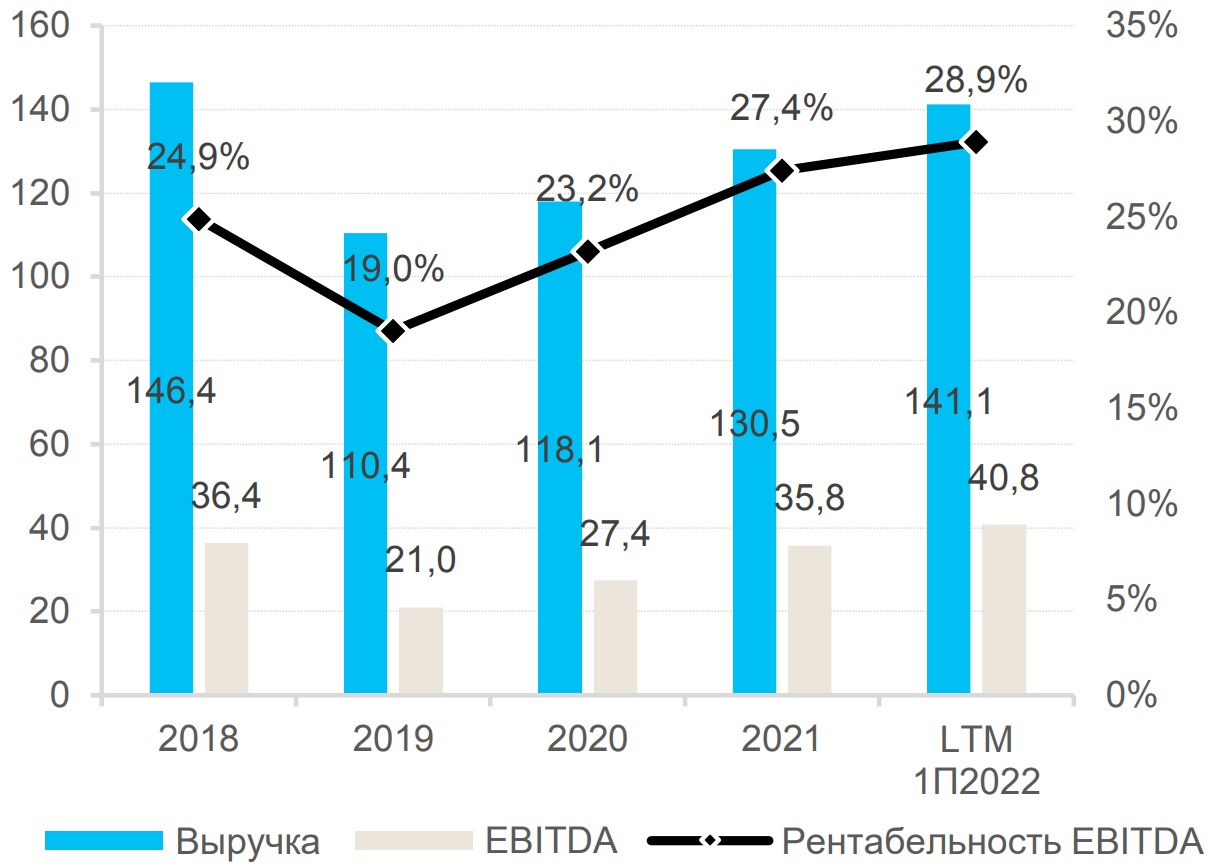

Выручка составила 65,4 млрд руб., +19,3% г/г (54,8 млрд руб. за I полугодие 2021 г.). В структуре выручки на сегмент «недвижимость» приходится 50 млрд руб., на «строительные материалы» — 11,9 млрд руб. Скорректированная EBITDA увеличилась на 37% г/г, до 18,4 млрд руб. (рентабельность по скорректированной EBITDA — 28,1%). Чистая прибыль составила 6,4 млрд руб. (+12,3% г/г).

Активы Группы на конец периода составили 385,7 млрд руб. (348,9 млрд руб. на начало года). В структуре активов наибольшую долю занимают: «Запасы» — 225,7 млрд руб. (в том числе «строительство зданий» 190 млрд руб.), «активы по договорам» — 71,7 млрд руб. и «денежные средства» — 46,8 млрд руб. Остатки средств на счетах эскроу составили на конец периода 64,3 млрд руб. по сравнению с 45 млрд руб. на начало года. В пассивах на собственный капитал приходится 96,8 млрд руб. (25,1% от активов), а также финансовые обязательства в размере 185 млрд руб., из которых на проектное финансирование приходится 25,1 млрд руб. В структуре долга краткосрочные обязательства составляют 83,3 млрд руб. (45% долга). Вместе с тем отметим, что средств на счетах, а также неиспользованных кредитных линий (113,9 млрд руб.) с избытком достаточно для обслуживания текущих обязательств. Отношение чистого корпоративного долга к скорректированной EBITDA LTM составило на конец периода 2,8х по сравнению с 2,9х в 2021 и 1,7х за 1П2021.

Среди позитивных факторов отметим рост рентабельности по итогам I полугодия 2021 г., которая превысила 28% по скорректированной EBITDA, сохранение доли собственного капитала активах на высоком уровне (25,1%), рост доли договоров, заключаемых по схеме эскроу и соответственно рост остатков на счетах эскроу, а также поддержание ликвидности на высоком уровне (в том числе за счёт открытых кредитных линий), несмотря на увеличение доли краткосрочных обязательств.

Оценка кредитных спредов и инвестиционный тезис

Официальный ориентир доходности по новому трёхлетнему выпуску облигаций установлен на уровне «G-curve на сроке 3 года + не выше 425 б.п.». При значении g-curve на установленном отрезке на 20 декабря 8,38%, ориентир транслируется в доходность выпуска «не выше 12,63% годовых».

Основным ориентиром для определения справедливой доходности размещаемого займа могут служить выпуски облигаций самого эмитента ЛСР БО 1Р7 и близкий по дюрации займ «Сэтл Групп», которому присвоен аналогичный рейтинг — СэтлГрБ2P1.

Указанные выпуски торгуются с доходностью порядка 11,3–11,62% годовых, то есть премия, заложенная в официальном таргете организаторов, составляет порядка 100 б.п. к рыночным уровням.

Преимущества

Опыт работы. За 29 лет работы «Группа ЛСР» накопила значительный опыт и компетенцию строительства на российском рынке жилья.

Сильные конкурентные позиции на рынке. «Группа ЛСР» занимает третье место в России по объёмам текущего строительства на 1 декабря 2022 г., которые составляют 2,6 млн м2, уступая «ПИК» (5,9 млн м2) и «Самолёт» (3,2 млн м2). В ключевых регионах дислокации Санкт-Петербурге и Москве ЛСР занимает первое и восьмое места соответственно.

Перспективное место дислокации. Порядка 90% выручки Группы приходится на Москву и Санкт-Петербург, одних из самых инвестиционно-привлекательных регионов с наиболее обеспеченным населением.

Достаточный земельный банк. Компания сформировала земельный банк, достаточный для строительства жилья площадью порядка 9,4 млн м2, рыночной стоимостью 471 млрд руб.

Высокие показатели рентабельности — на протяжении последних трёх лет компания поддерживает маржинальность EBITDA на уровне порядка 23–28%, что является достаточно высоким значением. Поддержку рентабельности оказывает наличие собственных заводов по производству строительных материалов, что позволяет оптимизировать расходы.

Значительный объём собственных средств компании. В 2018–2020 гг. отношение собственных средств к активам составляло порядка 32%, по итогам 2021 г. несколько снизилось до 26,7%, а согласно отчётности за I полугодие 2022 г. достаточность каптала находилась на уровне 25,1%, что является одним из наиболее высоких значений среди крупнейших российских строительных компаний.

Умеренная долговая нагрузка. Отношение чистого корпоративного долга к скорректированной EBITDA LTM на конец I полугодия 2022 г. составляло 2,8х (2,9х по итогам 2021 г.). Считаем, что с ростом объёма привлечённых кредитов проектного финансирования (на I полугодие 2022 г. — 25,1 млрд руб. из общего долга в 185,3 млрд руб.), размер чистого корпоративного долга может сократиться.

Высокий уровень денежной ликвидности. На конец I полугодия 2022 г. на счетах находились денежные средства в объёме 46,8 млрд руб., кроме того открытые, но неиспользованные кредитные линии составляли 114 млрд руб.

Продление льготной ипотеки до середины 2024 г. поддержит объёмы реализации жилой недвижимости, учитывая, что на сделки с привлечением ипотечных средств в 2022 г. приходилось 75–77% продаж.

Риски

Снижение продаж, коррекция цен реализации жилья на фоне сокращения темпов экономического развития в России, роста геополитических рисков. Как показал опыт 2022 г., спрос на жилую недвижимость оказался достаточно чувствительным к развитию геополитической ситуации.

Рост долговой нагрузки — в случае падения маржинальности, и/или увеличения объёма привлечения корпоративных кредитов — может негативно отразиться на кредитных метриках компании.

Компания демонстрирует высокие показатели рентабельности (28,9% по LTM EBITDA за I полугодие 2022 г.) и сохраняет существенную долю собственного капитала в активах (25,1% на I полугодие 2022 г.). Постепенное замещение корпоративного долга проектными кредитами должно способствовать снижению чистого корпоративного долга в среднесрочной перспективе.

Официальный ориентир доходности по новому трёхлетнему выпуску облигаций установлен на уровне «G-curve на сроке 3 года + не выше 425 б.п.». Этот ориентир транслируется в доходность выпуска не выше 12,63% годовых.

Номер эмиссии: 001P-08

Сбор заявок: декабрь 2022 г.

Планируемый объём: 5 млрд руб.

Номинал: 1000 руб.

Срок обращения: 3 года

Ориентир по дюрации: 2,56 года

Ориентир по доходности: не выше 12,63%

Рекомендация: «Покупать»

Риск: Умеренный

Инвестиционный горизонт: 1 год

Рекомендуемая доля в портфеле: 5%

Главное о компании

О Компании «Группа ЛСР» — третий по величине строительный холдинг в РФ (после «ПИК» и «Самолёт»), который возводит жилье в Москве и Московской области, Санкт-Петербурге, Екатеринбурге и Сочи. На строительном рынке компания работает с 1993 г. Помимо девелоперского и строительного бизнеса в состав «ЛСР» входит также дивизион стройматериалов, занимающийся добычей и производством песка, гранитного щебня, бетона, железобетона, газобетона и кирпича.

Компания фокусируется на возведении жилья в наиболее экономически благополучных российских регионах — Москве и Московской области (45% от рыночной стоимости портфеля недвижимости), а также Санкт-Петербурге (49,9% портфеля недвижимости). В структуре портфеля на жилье сегмента масс-маркет приходится порядка 59% (по продаваемой площади), на бизнес-класс — 35,6%.

Структура портфеля недвижимости по сегментам на конец 2021 г. (по чистой продаваемой площади)

Мажоритарным акционером Группы является её генеральный директор, председатель правления и основатель Андрей Молчанов (50,3% акций). На казначейские акции приходится 24,27%, также 25,19% акций «Группы ЛСР» находится в свободном обращении.

Итоги I полугодия 2022 г. по МСФО

Стоимость заключённых новых договоров выросла в I полугодии 2022 г. до 53 млрд руб. по сравнению с 47 млрд руб. в 1П2021, а объём составил 308 тыс. м 2 против 313 тыс. м2. За I квартал 2022 г. продажи в денежном выражении составили 41 млрд руб., а объём — 218 тыс. м2; таким образом продажи за II квартал 2022 г. сократились до 12 млрд руб., в натуральном выражении составили 90 тыс. м2.

Выручка составила 65,4 млрд руб., +19,3% г/г (54,8 млрд руб. за I полугодие 2021 г.). В структуре выручки на сегмент «недвижимость» приходится 50 млрд руб., на «строительные материалы» — 11,9 млрд руб. Скорректированная EBITDA увеличилась на 37% г/г, до 18,4 млрд руб. (рентабельность по скорректированной EBITDA — 28,1%). Чистая прибыль составила 6,4 млрд руб. (+12,3% г/г).

Активы Группы на конец периода составили 385,7 млрд руб. (348,9 млрд руб. на начало года). В структуре активов наибольшую долю занимают: «Запасы» — 225,7 млрд руб. (в том числе «строительство зданий» 190 млрд руб.), «активы по договорам» — 71,7 млрд руб. и «денежные средства» — 46,8 млрд руб. Остатки средств на счетах эскроу составили на конец периода 64,3 млрд руб. по сравнению с 45 млрд руб. на начало года. В пассивах на собственный капитал приходится 96,8 млрд руб. (25,1% от активов), а также финансовые обязательства в размере 185 млрд руб., из которых на проектное финансирование приходится 25,1 млрд руб. В структуре долга краткосрочные обязательства составляют 83,3 млрд руб. (45% долга). Вместе с тем отметим, что средств на счетах, а также неиспользованных кредитных линий (113,9 млрд руб.) с избытком достаточно для обслуживания текущих обязательств. Отношение чистого корпоративного долга к скорректированной EBITDA LTM составило на конец периода 2,8х по сравнению с 2,9х в 2021 и 1,7х за 1П2021.

Среди позитивных факторов отметим рост рентабельности по итогам I полугодия 2021 г., которая превысила 28% по скорректированной EBITDA, сохранение доли собственного капитала активах на высоком уровне (25,1%), рост доли договоров, заключаемых по схеме эскроу и соответственно рост остатков на счетах эскроу, а также поддержание ликвидности на высоком уровне (в том числе за счёт открытых кредитных линий), несмотря на увеличение доли краткосрочных обязательств.

Оценка кредитных спредов и инвестиционный тезис

Официальный ориентир доходности по новому трёхлетнему выпуску облигаций установлен на уровне «G-curve на сроке 3 года + не выше 425 б.п.». При значении g-curve на установленном отрезке на 20 декабря 8,38%, ориентир транслируется в доходность выпуска «не выше 12,63% годовых».

Основным ориентиром для определения справедливой доходности размещаемого займа могут служить выпуски облигаций самого эмитента ЛСР БО 1Р7 и близкий по дюрации займ «Сэтл Групп», которому присвоен аналогичный рейтинг — СэтлГрБ2P1.

Указанные выпуски торгуются с доходностью порядка 11,3–11,62% годовых, то есть премия, заложенная в официальном таргете организаторов, составляет порядка 100 б.п. к рыночным уровням.

Преимущества

Опыт работы. За 29 лет работы «Группа ЛСР» накопила значительный опыт и компетенцию строительства на российском рынке жилья.

Сильные конкурентные позиции на рынке. «Группа ЛСР» занимает третье место в России по объёмам текущего строительства на 1 декабря 2022 г., которые составляют 2,6 млн м2, уступая «ПИК» (5,9 млн м2) и «Самолёт» (3,2 млн м2). В ключевых регионах дислокации Санкт-Петербурге и Москве ЛСР занимает первое и восьмое места соответственно.

Перспективное место дислокации. Порядка 90% выручки Группы приходится на Москву и Санкт-Петербург, одних из самых инвестиционно-привлекательных регионов с наиболее обеспеченным населением.

Достаточный земельный банк. Компания сформировала земельный банк, достаточный для строительства жилья площадью порядка 9,4 млн м2, рыночной стоимостью 471 млрд руб.

Высокие показатели рентабельности — на протяжении последних трёх лет компания поддерживает маржинальность EBITDA на уровне порядка 23–28%, что является достаточно высоким значением. Поддержку рентабельности оказывает наличие собственных заводов по производству строительных материалов, что позволяет оптимизировать расходы.

Значительный объём собственных средств компании. В 2018–2020 гг. отношение собственных средств к активам составляло порядка 32%, по итогам 2021 г. несколько снизилось до 26,7%, а согласно отчётности за I полугодие 2022 г. достаточность каптала находилась на уровне 25,1%, что является одним из наиболее высоких значений среди крупнейших российских строительных компаний.

Умеренная долговая нагрузка. Отношение чистого корпоративного долга к скорректированной EBITDA LTM на конец I полугодия 2022 г. составляло 2,8х (2,9х по итогам 2021 г.). Считаем, что с ростом объёма привлечённых кредитов проектного финансирования (на I полугодие 2022 г. — 25,1 млрд руб. из общего долга в 185,3 млрд руб.), размер чистого корпоративного долга может сократиться.

Высокий уровень денежной ликвидности. На конец I полугодия 2022 г. на счетах находились денежные средства в объёме 46,8 млрд руб., кроме того открытые, но неиспользованные кредитные линии составляли 114 млрд руб.

Продление льготной ипотеки до середины 2024 г. поддержит объёмы реализации жилой недвижимости, учитывая, что на сделки с привлечением ипотечных средств в 2022 г. приходилось 75–77% продаж.

Риски

Снижение продаж, коррекция цен реализации жилья на фоне сокращения темпов экономического развития в России, роста геополитических рисков. Как показал опыт 2022 г., спрос на жилую недвижимость оказался достаточно чувствительным к развитию геополитической ситуации.

Рост долговой нагрузки — в случае падения маржинальности, и/или увеличения объёма привлечения корпоративных кредитов — может негативно отразиться на кредитных метриках компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба