Рубль на старте понедельника укреплялся против доллара, евро и юаня.

Валюты G10

Доллар слабел против большинства основных валют Большой десятки на старте финальной торговой недели 2022 года. Рыночная ликвидность оставалась крайне низкой, поскольку большинство крупных рынков в Европе, а также финансовые площадки в США закрыты из-за празднования Рождества. В Азии фондовые индексы Китая, Японии и Южной Кореи подросли, но рынки в Гонконге, Сингапуре и Австралии были закрыты.

Опубликованные в пятницу данные, указавшие на продолжающийся процесс замедления инфляции в США, оказали положительное влияние на аппетит к риску, но оно было нивелировано опасениями по поводу коронавирусной обстановки в Китае.

Национальная комиссия здравоохранения КНР заявила, что прекращает ежедневную публикацию данных о заболеваемости COVID-19. Согласно протоколу заседания этой комиссии от 21 декабря, за первые 20 дней этого месяца коронавирусом заболело 18% населения страны. Больницы в крупных городах были переполнены.

В основе ослабления доллара была позитивная динамика норвежской кроны, японской иены и евро. Рост иены обусловлен тем, что рынки увеличивают ставки на скорый отказ Банка Японии от стимулирующей денежно-кредитной политики. Крона извлекала выгоду из опасений возможного сокращения добычи нефти в России. Евро пытался прибавлять в цене на ожиданиях сокращения дифференциала ставок между США и Европой. Спред между 10-летними облигациями США и Германии достиг нового минимального значения с октября 2020 г. При этом спреды Италия/Германия и Испания/Германия возобновили снижение после роста в первой половине декабря. Эта динамика благоприятна для единой валюты.

В фокусе. Американский экономический календарь текущей недели не содержит большого количества значимой для доллара статистики. Пожалуй, ключевой для доллара будет еженедельная публикация данных по количеству первичных заявок на пособия по безработице. Если цифра будет меньше, чем на предшествующей неделе (216 тыс. заявок), то доллар может получить краткосрочную поддержку. Если цифра будет заметно выше прогнозных оценок (225 тыс. заявок), то давление на доллар усилится.

В первую торговую неделю января ожидается много важных отчётов:

4 января, среда. Публикация индекса деловой активности ISM в производственной сфере за декабрь: прогноз 48,5 п. против 49 п. в ноябре;

5 января, четверг. Данные по занятости от ADP за декабрь: прогноз +145 тыс. новых рабочих мест против +127 тыс. в ноябре;

6 января, пятница. Отчёт по рынку труда за декабрь: прогноз +200 тыс. новых рабочих мест и уровень безработицы 3,7% против +263 тыс. рабочих мест и 3,7% в ноябре соответственно;

6 января, пятница. Публикация индекса деловой активности ISM в сфере услуг за декабрь: прогноз 55 п. против 56,5 п. в ноябре.

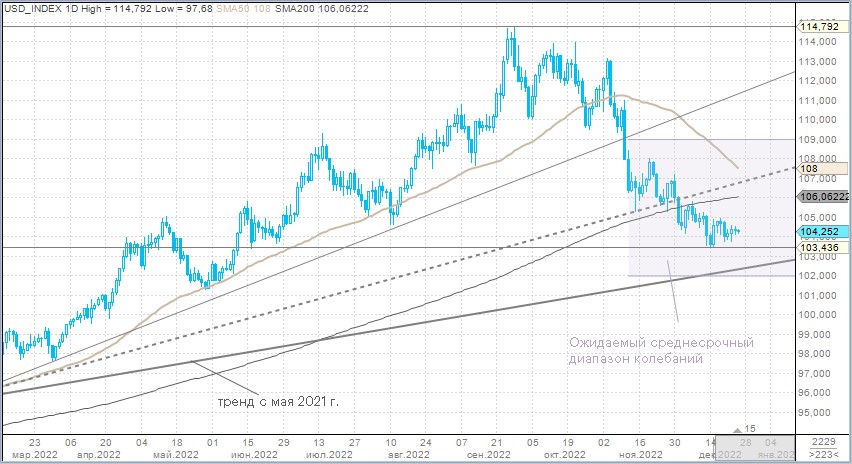

Мы считаем, что рынок на этой неделе может сконцентрироваться на опасениях в отношении коронавирусной обстановки в Китае. Это будет сдерживать аппетит к риску и оказывать поддержку защитным валютам. Однако доллар может извлечь из этого мало выгоды, поскольку основным бенефициаром интереса к валютам тихой гавани может быть иена, а не доллар. Ожидаем, что индекс доллара может провести неделю в диапазоне 105,40–103,00.

Краткие итоги минувшей недели. Индекс доллара снизился вторую неделю подряд. В Большой десятке лидером роста стала японская иена и валюты товарно-сырьевого блока, кроме новозеландского доллара, который оказался самой слабой валютой G10. Банк Японии удивил рынки, сохранив таргет доходности 10-летних гособлигаций на уровне 0%, но расширив допустимый диапазон колебаний в два раза, с ±25 б.п. до ±50 б.п. Темпы роста ключевого показателя инфляции в Японии ускорились до самого высокого уровня с 1981 года, что позволяет рынком закладываться на скорый отказ ЦБ Японии от ультрастимулирующей денежно-кредитной политики.

В США продолжает снижаться ценовой индекс расходов на личное потребление — предпочитаемый ФРС индикатор инфляции — но зарплаты всё ещё растут слишком быстро. Тем не менее потребительские расходы в ноябре с поправкой на инфляцию не выросли, свидетельствуя о том, что повышение ставок все-таки помогает снизить как ценовое давление, так и спрос. Но дальнейшее повышение ставок всё ещё выглядит необходимым.

Российский рубль

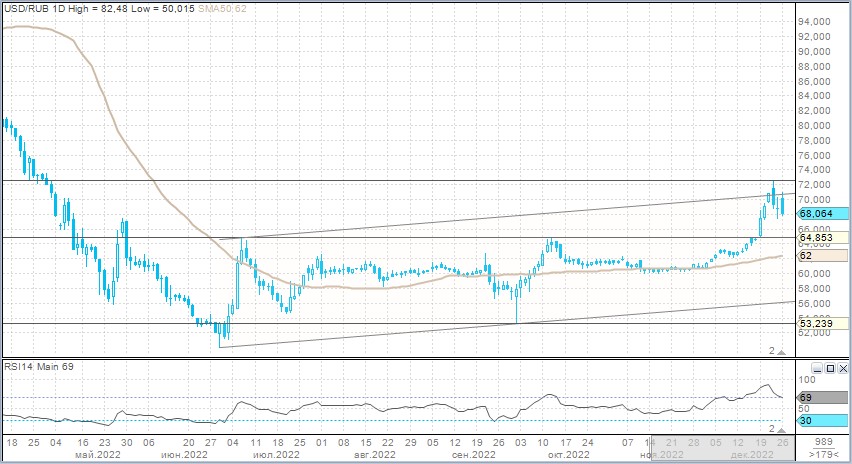

Рубль утром в понедельник укреплялся против основных конкурентов. Повышенный спрос на валюту, имевший место на прошлой неделе, по-видимому, удовлетворён. При этом активность экспортёров оказала рублю поддержку в преддверии пикового дня декабрьского налогового периода (до 26 декабря включительно в бюджет должны быть уплачены НДС, НДПИ и акцизы).

В пятницу:

Торговый объём в паре USD/RUB составил 134 млрд руб. против с 181,4 млрд руб. в предыдущий день.

Торговый объём в паре EUR/RUB составил 45 млрд руб. против 36,9 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 118,7 млрд руб. против 163,1 млрд руб. в предыдущий день.

У российской валюты в понедельник мало ориентиров для торговли. Нефть и металлы в Лондоне не торгуются, как и акции в Европе и США. USD/RUB может провести малоликвидную сессию в диапазоне 70–67.

Краткие итоги минувшей недели. Рубль к доллару завершил худшую неделю с июля, подешевев пятую неделю подряд. Доллар к рублю достигал максимума с апреля. Основная причина падения рубля в декабре — это уверенность многих участников рынка в ослаблении российской валюты в 2023 г. из-за грядущего снижения профицита торгового баланса на фоне санкций против экспортных поставок российской нефти.

Рост темпов ослабления рубля на прошлой неделе мог быть связан с рядом факторов от геополитических рисков и рисков возобновления торгов после длительных новогодних праздников, до давления на российскую валюту бюджетных расходов как регионального, так и федерального уровня. В конце недели экспортёры активизировали продажи валютной выручки, позволив рублю восстановить часть потерь.

Валюты G10

Доллар слабел против большинства основных валют Большой десятки на старте финальной торговой недели 2022 года. Рыночная ликвидность оставалась крайне низкой, поскольку большинство крупных рынков в Европе, а также финансовые площадки в США закрыты из-за празднования Рождества. В Азии фондовые индексы Китая, Японии и Южной Кореи подросли, но рынки в Гонконге, Сингапуре и Австралии были закрыты.

Опубликованные в пятницу данные, указавшие на продолжающийся процесс замедления инфляции в США, оказали положительное влияние на аппетит к риску, но оно было нивелировано опасениями по поводу коронавирусной обстановки в Китае.

Национальная комиссия здравоохранения КНР заявила, что прекращает ежедневную публикацию данных о заболеваемости COVID-19. Согласно протоколу заседания этой комиссии от 21 декабря, за первые 20 дней этого месяца коронавирусом заболело 18% населения страны. Больницы в крупных городах были переполнены.

В основе ослабления доллара была позитивная динамика норвежской кроны, японской иены и евро. Рост иены обусловлен тем, что рынки увеличивают ставки на скорый отказ Банка Японии от стимулирующей денежно-кредитной политики. Крона извлекала выгоду из опасений возможного сокращения добычи нефти в России. Евро пытался прибавлять в цене на ожиданиях сокращения дифференциала ставок между США и Европой. Спред между 10-летними облигациями США и Германии достиг нового минимального значения с октября 2020 г. При этом спреды Италия/Германия и Испания/Германия возобновили снижение после роста в первой половине декабря. Эта динамика благоприятна для единой валюты.

В фокусе. Американский экономический календарь текущей недели не содержит большого количества значимой для доллара статистики. Пожалуй, ключевой для доллара будет еженедельная публикация данных по количеству первичных заявок на пособия по безработице. Если цифра будет меньше, чем на предшествующей неделе (216 тыс. заявок), то доллар может получить краткосрочную поддержку. Если цифра будет заметно выше прогнозных оценок (225 тыс. заявок), то давление на доллар усилится.

В первую торговую неделю января ожидается много важных отчётов:

4 января, среда. Публикация индекса деловой активности ISM в производственной сфере за декабрь: прогноз 48,5 п. против 49 п. в ноябре;

5 января, четверг. Данные по занятости от ADP за декабрь: прогноз +145 тыс. новых рабочих мест против +127 тыс. в ноябре;

6 января, пятница. Отчёт по рынку труда за декабрь: прогноз +200 тыс. новых рабочих мест и уровень безработицы 3,7% против +263 тыс. рабочих мест и 3,7% в ноябре соответственно;

6 января, пятница. Публикация индекса деловой активности ISM в сфере услуг за декабрь: прогноз 55 п. против 56,5 п. в ноябре.

Мы считаем, что рынок на этой неделе может сконцентрироваться на опасениях в отношении коронавирусной обстановки в Китае. Это будет сдерживать аппетит к риску и оказывать поддержку защитным валютам. Однако доллар может извлечь из этого мало выгоды, поскольку основным бенефициаром интереса к валютам тихой гавани может быть иена, а не доллар. Ожидаем, что индекс доллара может провести неделю в диапазоне 105,40–103,00.

Краткие итоги минувшей недели. Индекс доллара снизился вторую неделю подряд. В Большой десятке лидером роста стала японская иена и валюты товарно-сырьевого блока, кроме новозеландского доллара, который оказался самой слабой валютой G10. Банк Японии удивил рынки, сохранив таргет доходности 10-летних гособлигаций на уровне 0%, но расширив допустимый диапазон колебаний в два раза, с ±25 б.п. до ±50 б.п. Темпы роста ключевого показателя инфляции в Японии ускорились до самого высокого уровня с 1981 года, что позволяет рынком закладываться на скорый отказ ЦБ Японии от ультрастимулирующей денежно-кредитной политики.

В США продолжает снижаться ценовой индекс расходов на личное потребление — предпочитаемый ФРС индикатор инфляции — но зарплаты всё ещё растут слишком быстро. Тем не менее потребительские расходы в ноябре с поправкой на инфляцию не выросли, свидетельствуя о том, что повышение ставок все-таки помогает снизить как ценовое давление, так и спрос. Но дальнейшее повышение ставок всё ещё выглядит необходимым.

Российский рубль

Рубль утром в понедельник укреплялся против основных конкурентов. Повышенный спрос на валюту, имевший место на прошлой неделе, по-видимому, удовлетворён. При этом активность экспортёров оказала рублю поддержку в преддверии пикового дня декабрьского налогового периода (до 26 декабря включительно в бюджет должны быть уплачены НДС, НДПИ и акцизы).

В пятницу:

Торговый объём в паре USD/RUB составил 134 млрд руб. против с 181,4 млрд руб. в предыдущий день.

Торговый объём в паре EUR/RUB составил 45 млрд руб. против 36,9 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 118,7 млрд руб. против 163,1 млрд руб. в предыдущий день.

У российской валюты в понедельник мало ориентиров для торговли. Нефть и металлы в Лондоне не торгуются, как и акции в Европе и США. USD/RUB может провести малоликвидную сессию в диапазоне 70–67.

Краткие итоги минувшей недели. Рубль к доллару завершил худшую неделю с июля, подешевев пятую неделю подряд. Доллар к рублю достигал максимума с апреля. Основная причина падения рубля в декабре — это уверенность многих участников рынка в ослаблении российской валюты в 2023 г. из-за грядущего снижения профицита торгового баланса на фоне санкций против экспортных поставок российской нефти.

Рост темпов ослабления рубля на прошлой неделе мог быть связан с рядом факторов от геополитических рисков и рисков возобновления торгов после длительных новогодних праздников, до давления на российскую валюту бюджетных расходов как регионального, так и федерального уровня. В конце недели экспортёры активизировали продажи валютной выручки, позволив рублю восстановить часть потерь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба