Акции «РУСАЛа» в последнее время находятся под давлением. В первую очередь из-за коррекции цен на алюминий во второй половине 2022 года, а также из-за существенного укрепления курса рубля.

Мы полагаем, что это временные трудности: долгосрочные позиции компании остаются достаточно прочными, а прогнозируемый нами разворот динамики курса национальной валюты уже в ближайшей перспективе позитивно отразится на финансовых результатах «РУСАЛа».

Тикер: RUAL

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 52,0 руб.

Потенциал роста: 30%

Инвестиционный горизонт: 9 месяцев

Главное о компании

«РУСАЛ» — один из крупнейших в мире вертикально-интегрированных производителей алюминия, №1 производитель алюминия за пределами Китая.

Компания владеет месторождениями бокситов и глинозёмными заводами, которые практически на 100% закрывают её потребности в сырье. Основные алюминиевые предприятия «РУСАЛа» расположены в Сибири, что позволяет использовать при производстве относительно недорогую и чистую энергию гидроэлектростанций. По данным самой компании, более 90% её алюминия выпускается с использованием возобновляемой электроэнергии. По итогам 2021 года «РУСАЛ» произвёл 3,76 млн тонн алюминия (5,8% мирового производства алюминия) и 8,3 тонн глинозёма (6,5% глобального производства глинозёма).

В сегодняшней конфигурации «РУСАЛ» сформировался в 2007 году в результате объединения российских «РУСАЛа» и «СУАЛа» с глинозёмными активами швейцарской Glencore. Тогда же алюминиевый гигант приобрёл у группы ОНЭКСИМ блок-пакет акций «Норникеля».

Контролирующим акционером «РУСАЛа» является промышленный холдинг En+, созданный в 2002 году Олегом Дерипаской для консолидации своих энергетических и промышленных активов. Однако в начале 2019 года, в рамках реализации «плана Баркера» по выводу «РУСАЛа», En+ Group и «Евросибэнерго» из-под действия американских санкций, г-н Дерипаска был де-факто лишён акционерного контроля в своей головной структуре, где теперь ему принадлежит лишь 44% капитала, и он не имеет права назначать более четырёх директоров из двенадцати возможных. При этом шестеро из оставшихся восьми членов должны быть гражданами США и Великобритании, а все кандидатуры необходимо согласовывать с Минфином США.

В январе 2010 года «РУСАЛ» провёл IPO на Гонконгской фондовой бирже, а в декабре того же года в РФ начали торговаться РДР компании, которые впоследствии были заменены на акции.

В сентябре 2020 года головная структура «РУСАЛа» сменила юрисдикцию с острова Джерси на остров Октябрьский Калининградской области в качестве резидента специального административного района. Из очевидных плюсов — перерегистрация в России позволит «РУСАЛу» не платить 5%-й налог на получаемые от «Норникеля» дивиденды.

Финанcовые результаты

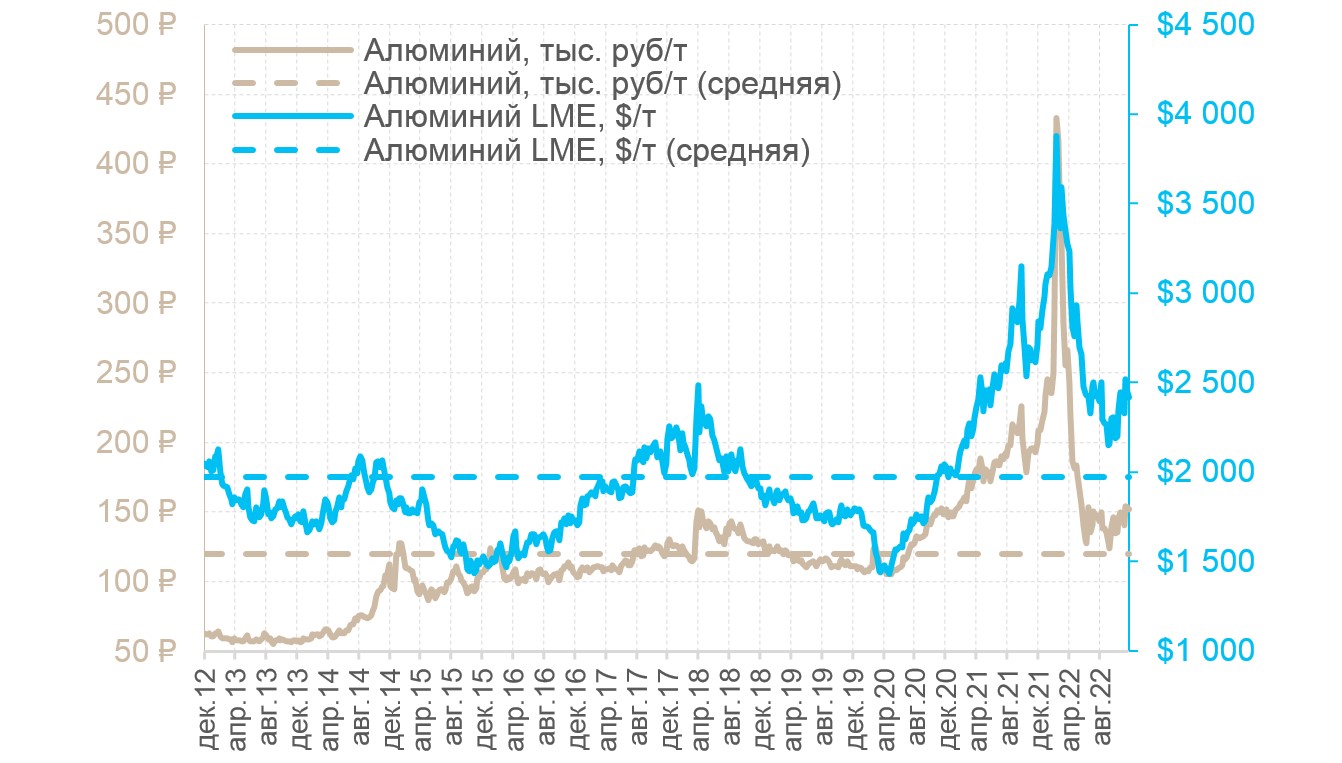

Период 2019–2020 гг. стал для «РУСАЛа» очень непростым, поскольку как только компания была выведена из-под американских санкций, она тут же столкнулась с затяжным падением мировых цен на алюминий, которые достигли дна только весной 2020 г. в разгар первой волны пандемии COVID-19.

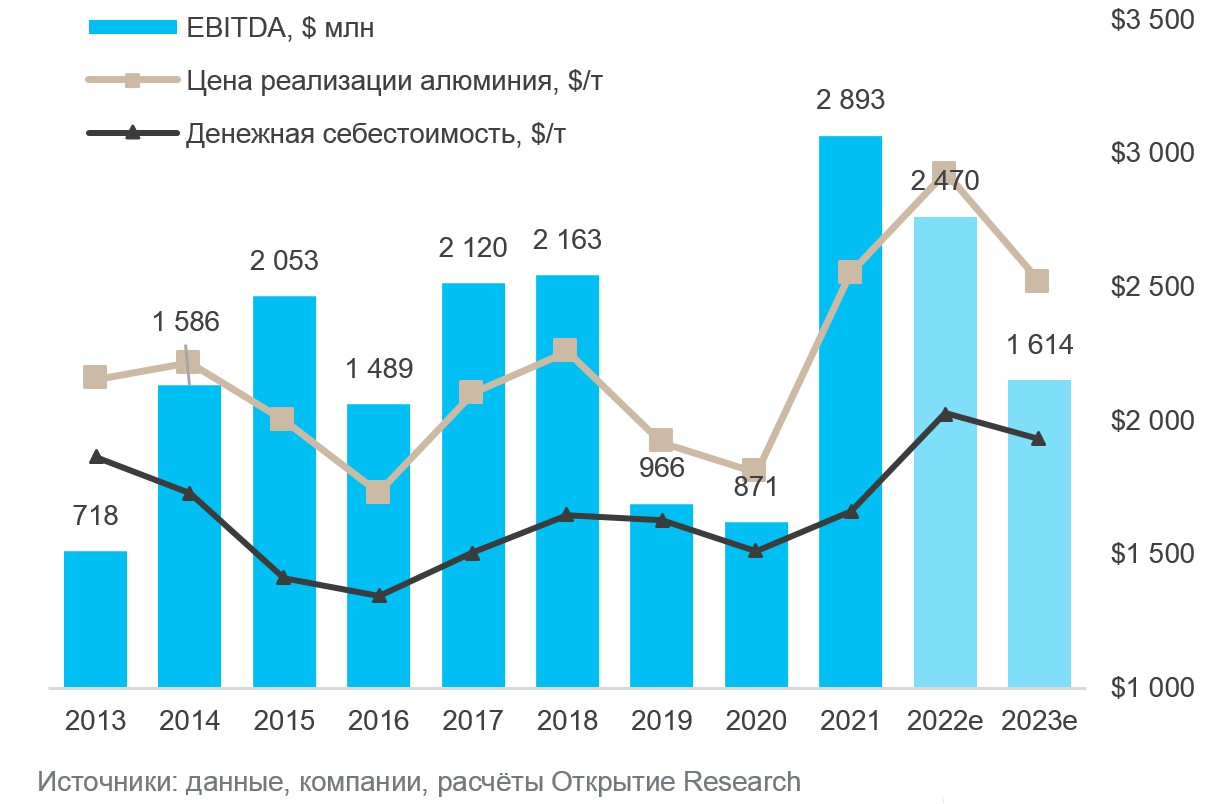

Безусловно, девальвация рубля сократила эффект негативной конъюнктуры, но лишь частично, тогда как панацеей во многом стали дивиденды от «Норникеля», которые существенно выросли на фоне ралли на рынке палладия. По абсолютному размеру, полученные «РУСАЛом» дивиденды в 2019–2020 гг. оказались сопоставимыми с его показателем EBITDA за тот же период, что позволило алюминиевому гиганту не только развиваться и сохранять финансовую устойчивость, но и опережающими темпами сокращать долговую нагрузку.

Впрочем, в 2023 г. у «Норникеля» запланирован пик инвестиционного цикла и объём капитальных вложений прогнозируется на уровне около $4,7 млрд (+10% г/г). В связи с этим, произойдёт давление на свободный денежный поток ГМК, который, по всей видимости, станет новой базой для расчёта дивидендов, когда в конце 2022 г. истечёт срок действия акционерного соглашения. Текущая дивидендная политика «Норникеля» предполагает выплаты доли от EBITDA в зависимости долговой нагрузки: например, не менее 60% EBITDA, если соотношение долг/EBITDA ниже 1,8x. Таким образом, дивидендная «поддержка» со стороны «Норникеля» для «РУСАЛа» может существенно снизиться в среднесрочной перспективе.

Поскольку на I квартал 2022 г. пришлись многолетние максимумы цен на алюминий на Лондонской бирже металлов (в среднем более $3000 за тонну), выручка «РУСАЛа» увеличилась на 31%, достигнув уровня $7,2 млрд за I полугодие 2022 г. при марже по EBITDA в 25%.

Однако результаты за II полугодие 2022 г. будут, очевидно, не таким оптимистичными, т.к. коррекция цен на LME из-за увеличения рисков рецессии (главным образом в Европе) составила около 24% по сравнению с I полугодием и 13% год к году.

Крепкий рубль также негативно влияет на операционную маржу «РУСАЛа», поскольку основная масса издержек номинирована в рублях. К тому же проблемы с поставками глинозёма из Украины и Австралии вынуждают компанию закупать сырье у альтернативных поставщиков, вероятно, по менее выгодным ценам. К этому добавляется рост транспортных расходов в связи с пересмотром логистических цепочек поставок, который негативно повлиял на рабочий капитал (операционный денежных поток оказался в отрицательной зоне) и увеличил долговую нагрузку.

Инвестиционные тезисы

Выход китайской экономики из карантина в 2023 г. может стать драйвером роста цен на промышленные металлы. В результате нескольких лет жёсткого карантина китайская экономика сильно замедлилась, и темпы роста ВВП вышли на исторические минимумы. Однако теперь КПК, вероятно, пересмотрела свою политику в отношении пандемии, и потому в 2023 г. можно ожидать постепенную нормализацию экономической активности (в противовес рецессионным трендам в европейской и американской экономике), в том числе в строительном и транспортном секторах (55% спроса на алюминий).

Производство алюминия в Китае в 2023 г. может достигнуть 41 млн тонн (ожидаемый мировой объём производства алюминия — около 70 млн тонн в 2021 г.), при условии, если полностью запустятся новые производственные мощности в Гуйчжоу и Внутренней Монголии, и восстановятся заводы в провинции Юньнань (где сосредоточено более 10% китайской алюминиевой промышленности). Однако низкий уровень воды в водохранилищах в Юньнани ограничивает потенциал гидроэнергетики, а власти Внутренней Монголии, где относительно дешёвая угольная электроэнергия, отменили льготные цены на электроэнергию для алюминиевой промышленности, сократив и без того невысокую маржу китайских плавильных заводов.

Данные факторы окажут сдерживающее влияние на производство алюминия в Китае, а поскольку многие европейские и американские заводы из-за роста цен на электроэнергию могут сократить производство (вплоть до 2% от общемирового объёма), мы не исключаем, что на рынке в 2023 г. может сохраниться дефицит алюминия. А поскольку процесс перезапуска алюминиевого завода сопряжён с временным лагом от нескольких месяцев до полугода, то нельзя исключать нового всплеска цена на алюминий в 2023–2024 гг.

Таким образом, рост цен на алюминий способствует репрайсингу по мультипликатору «РУСАЛа», что ещё не учтено в текущих котировках компании. К тому же «РУСАЛ» может увеличить экспорт в Китай в поисках альтернативных рынков, если США и Европа будут отказываться от российских металлов.

Энергетический переход создаёт секулярный спрос на алюминий. Мировой спрос на алюминий, вероятно, будет расти опережающими темпами в следующие несколько лет, поскольку необходимость сократить выбросы парниковых газов способствует распространению электромобилей и уменьшению веса во всех транспортных средствах. К тому же увеличение расходов на инфраструктуру в США и Китае создают долгосрочный спрос в строительном секторе.

Сегодня есть все основания говорить о том, что мировой рынок алюминия входит в новую фазу цикла, в рамках которой рост потребления металла может превзойти увеличение предложения, что, безусловно, поддержит цены.

Помимо низкого объёма инвестиций в отрасль, наблюдаемого многие годы, на росте рынка положительно скажется усиление тренда на декарбонизацию. В частности, рынок столкнётся с увеличением себестоимости первичного производства алюминия, в том числе из-за роста стоимости затрат на электроэнергию (уход от дешёвой генерации к чистым, но, в свою очередь, более дорогим источникам энергии). В данной среде «РУСАЛ», как один из крупнейших и наиболее эффективных по издержкам производителей алюминия, имеет наилучшие долгосрочные позиции.

«РУСАЛ» имеет структурные преимущества в издержках по сравнению с основными конкурентами, поскольку почти полностью обеспечивает себя ключевым сырьём для производства (глинозём и бокситы) и имеет доступ к дешёвой российской гидроэнергетике. К тому же, рост производства алюминия после полного ввода в эксплуатацию нового Тайшетского завода сможет поддерживать прибыльность «РУСАЛа» в будущем.

Девальвация рубля. Рубль резко укрепился в середине текущего года на фоне рекордного профицита торгового баланса. Впрочем, по нашим прогнозам, ситуация здесь будет меняться не в пользу российской валюты на фоне сокращения экспортных доходов и восстановления объёмов импорта. Ожидаемая девальвация рубля, очевидно, положительно отразится на финансовых показателях российских экспортёров в целом и «РУСАЛа» в частности.

Оценка стоимости

Для определения целевой цены акций «РУСАЛа» мы используем метод дисконтирования денежных потоков (DCF), а также ориентируемся на средний мультипликатор EV/EBITDA среди глобальных производителей алюминия и наш прогнозный показатель EBITDA компании за 2023 г. Мы оцениваем общий вклад данных методов в итоговое значение целевой цены как 50/50. К данной оценке мы добавляем рыночную стоимость 26,4% доли «РУСАЛа» в «Норникеле», скорректированную на дисконт за холдинг. С полными результатами оценки можно ознакомиться по ссылке, в Приложении к инвестидее.

В результате целевая цена акций «РУСАЛа» на горизонте 12 месяцев — 52 рубля за бумагу, что подразумевает потенциал роста на 32% от текущих уровней и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «РУСАЛа» в частности.

Цены на алюминий в перспективе могут продолжить стагнировать, в результате чего финансовые показатели «РУСАЛа» окажутся хуже наших ожиданий.

В перспективе также возможно падение цен на палладий (а также платину, никель медь), что приведёт к сокращению EBITDA «Норникеля», и, как следствие, дивидендов, причитающихся на долю «РУСАЛа». Плюс возможен новый виток корпоративного конфликта в ГМК после окончания действующего акционерного соглашения.

Компания подвержена санкционным рискам, к тому же возможны новые сложности с поставками глинозёма на производственные активы «РУСАЛа».

Как показала практика текущего года, для «РУСАЛа» существуют и фискальные риски, связанные с возможным увеличением долговой нагрузки.

Мы полагаем, что это временные трудности: долгосрочные позиции компании остаются достаточно прочными, а прогнозируемый нами разворот динамики курса национальной валюты уже в ближайшей перспективе позитивно отразится на финансовых результатах «РУСАЛа».

Тикер: RUAL

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 52,0 руб.

Потенциал роста: 30%

Инвестиционный горизонт: 9 месяцев

Главное о компании

«РУСАЛ» — один из крупнейших в мире вертикально-интегрированных производителей алюминия, №1 производитель алюминия за пределами Китая.

Компания владеет месторождениями бокситов и глинозёмными заводами, которые практически на 100% закрывают её потребности в сырье. Основные алюминиевые предприятия «РУСАЛа» расположены в Сибири, что позволяет использовать при производстве относительно недорогую и чистую энергию гидроэлектростанций. По данным самой компании, более 90% её алюминия выпускается с использованием возобновляемой электроэнергии. По итогам 2021 года «РУСАЛ» произвёл 3,76 млн тонн алюминия (5,8% мирового производства алюминия) и 8,3 тонн глинозёма (6,5% глобального производства глинозёма).

В сегодняшней конфигурации «РУСАЛ» сформировался в 2007 году в результате объединения российских «РУСАЛа» и «СУАЛа» с глинозёмными активами швейцарской Glencore. Тогда же алюминиевый гигант приобрёл у группы ОНЭКСИМ блок-пакет акций «Норникеля».

Контролирующим акционером «РУСАЛа» является промышленный холдинг En+, созданный в 2002 году Олегом Дерипаской для консолидации своих энергетических и промышленных активов. Однако в начале 2019 года, в рамках реализации «плана Баркера» по выводу «РУСАЛа», En+ Group и «Евросибэнерго» из-под действия американских санкций, г-н Дерипаска был де-факто лишён акционерного контроля в своей головной структуре, где теперь ему принадлежит лишь 44% капитала, и он не имеет права назначать более четырёх директоров из двенадцати возможных. При этом шестеро из оставшихся восьми членов должны быть гражданами США и Великобритании, а все кандидатуры необходимо согласовывать с Минфином США.

В январе 2010 года «РУСАЛ» провёл IPO на Гонконгской фондовой бирже, а в декабре того же года в РФ начали торговаться РДР компании, которые впоследствии были заменены на акции.

В сентябре 2020 года головная структура «РУСАЛа» сменила юрисдикцию с острова Джерси на остров Октябрьский Калининградской области в качестве резидента специального административного района. Из очевидных плюсов — перерегистрация в России позволит «РУСАЛу» не платить 5%-й налог на получаемые от «Норникеля» дивиденды.

Финанcовые результаты

Период 2019–2020 гг. стал для «РУСАЛа» очень непростым, поскольку как только компания была выведена из-под американских санкций, она тут же столкнулась с затяжным падением мировых цен на алюминий, которые достигли дна только весной 2020 г. в разгар первой волны пандемии COVID-19.

Безусловно, девальвация рубля сократила эффект негативной конъюнктуры, но лишь частично, тогда как панацеей во многом стали дивиденды от «Норникеля», которые существенно выросли на фоне ралли на рынке палладия. По абсолютному размеру, полученные «РУСАЛом» дивиденды в 2019–2020 гг. оказались сопоставимыми с его показателем EBITDA за тот же период, что позволило алюминиевому гиганту не только развиваться и сохранять финансовую устойчивость, но и опережающими темпами сокращать долговую нагрузку.

Впрочем, в 2023 г. у «Норникеля» запланирован пик инвестиционного цикла и объём капитальных вложений прогнозируется на уровне около $4,7 млрд (+10% г/г). В связи с этим, произойдёт давление на свободный денежный поток ГМК, который, по всей видимости, станет новой базой для расчёта дивидендов, когда в конце 2022 г. истечёт срок действия акционерного соглашения. Текущая дивидендная политика «Норникеля» предполагает выплаты доли от EBITDA в зависимости долговой нагрузки: например, не менее 60% EBITDA, если соотношение долг/EBITDA ниже 1,8x. Таким образом, дивидендная «поддержка» со стороны «Норникеля» для «РУСАЛа» может существенно снизиться в среднесрочной перспективе.

Поскольку на I квартал 2022 г. пришлись многолетние максимумы цен на алюминий на Лондонской бирже металлов (в среднем более $3000 за тонну), выручка «РУСАЛа» увеличилась на 31%, достигнув уровня $7,2 млрд за I полугодие 2022 г. при марже по EBITDA в 25%.

Однако результаты за II полугодие 2022 г. будут, очевидно, не таким оптимистичными, т.к. коррекция цен на LME из-за увеличения рисков рецессии (главным образом в Европе) составила около 24% по сравнению с I полугодием и 13% год к году.

Крепкий рубль также негативно влияет на операционную маржу «РУСАЛа», поскольку основная масса издержек номинирована в рублях. К тому же проблемы с поставками глинозёма из Украины и Австралии вынуждают компанию закупать сырье у альтернативных поставщиков, вероятно, по менее выгодным ценам. К этому добавляется рост транспортных расходов в связи с пересмотром логистических цепочек поставок, который негативно повлиял на рабочий капитал (операционный денежных поток оказался в отрицательной зоне) и увеличил долговую нагрузку.

Инвестиционные тезисы

Выход китайской экономики из карантина в 2023 г. может стать драйвером роста цен на промышленные металлы. В результате нескольких лет жёсткого карантина китайская экономика сильно замедлилась, и темпы роста ВВП вышли на исторические минимумы. Однако теперь КПК, вероятно, пересмотрела свою политику в отношении пандемии, и потому в 2023 г. можно ожидать постепенную нормализацию экономической активности (в противовес рецессионным трендам в европейской и американской экономике), в том числе в строительном и транспортном секторах (55% спроса на алюминий).

Производство алюминия в Китае в 2023 г. может достигнуть 41 млн тонн (ожидаемый мировой объём производства алюминия — около 70 млн тонн в 2021 г.), при условии, если полностью запустятся новые производственные мощности в Гуйчжоу и Внутренней Монголии, и восстановятся заводы в провинции Юньнань (где сосредоточено более 10% китайской алюминиевой промышленности). Однако низкий уровень воды в водохранилищах в Юньнани ограничивает потенциал гидроэнергетики, а власти Внутренней Монголии, где относительно дешёвая угольная электроэнергия, отменили льготные цены на электроэнергию для алюминиевой промышленности, сократив и без того невысокую маржу китайских плавильных заводов.

Данные факторы окажут сдерживающее влияние на производство алюминия в Китае, а поскольку многие европейские и американские заводы из-за роста цен на электроэнергию могут сократить производство (вплоть до 2% от общемирового объёма), мы не исключаем, что на рынке в 2023 г. может сохраниться дефицит алюминия. А поскольку процесс перезапуска алюминиевого завода сопряжён с временным лагом от нескольких месяцев до полугода, то нельзя исключать нового всплеска цена на алюминий в 2023–2024 гг.

Таким образом, рост цен на алюминий способствует репрайсингу по мультипликатору «РУСАЛа», что ещё не учтено в текущих котировках компании. К тому же «РУСАЛ» может увеличить экспорт в Китай в поисках альтернативных рынков, если США и Европа будут отказываться от российских металлов.

Энергетический переход создаёт секулярный спрос на алюминий. Мировой спрос на алюминий, вероятно, будет расти опережающими темпами в следующие несколько лет, поскольку необходимость сократить выбросы парниковых газов способствует распространению электромобилей и уменьшению веса во всех транспортных средствах. К тому же увеличение расходов на инфраструктуру в США и Китае создают долгосрочный спрос в строительном секторе.

Сегодня есть все основания говорить о том, что мировой рынок алюминия входит в новую фазу цикла, в рамках которой рост потребления металла может превзойти увеличение предложения, что, безусловно, поддержит цены.

Помимо низкого объёма инвестиций в отрасль, наблюдаемого многие годы, на росте рынка положительно скажется усиление тренда на декарбонизацию. В частности, рынок столкнётся с увеличением себестоимости первичного производства алюминия, в том числе из-за роста стоимости затрат на электроэнергию (уход от дешёвой генерации к чистым, но, в свою очередь, более дорогим источникам энергии). В данной среде «РУСАЛ», как один из крупнейших и наиболее эффективных по издержкам производителей алюминия, имеет наилучшие долгосрочные позиции.

«РУСАЛ» имеет структурные преимущества в издержках по сравнению с основными конкурентами, поскольку почти полностью обеспечивает себя ключевым сырьём для производства (глинозём и бокситы) и имеет доступ к дешёвой российской гидроэнергетике. К тому же, рост производства алюминия после полного ввода в эксплуатацию нового Тайшетского завода сможет поддерживать прибыльность «РУСАЛа» в будущем.

Девальвация рубля. Рубль резко укрепился в середине текущего года на фоне рекордного профицита торгового баланса. Впрочем, по нашим прогнозам, ситуация здесь будет меняться не в пользу российской валюты на фоне сокращения экспортных доходов и восстановления объёмов импорта. Ожидаемая девальвация рубля, очевидно, положительно отразится на финансовых показателях российских экспортёров в целом и «РУСАЛа» в частности.

Оценка стоимости

Для определения целевой цены акций «РУСАЛа» мы используем метод дисконтирования денежных потоков (DCF), а также ориентируемся на средний мультипликатор EV/EBITDA среди глобальных производителей алюминия и наш прогнозный показатель EBITDA компании за 2023 г. Мы оцениваем общий вклад данных методов в итоговое значение целевой цены как 50/50. К данной оценке мы добавляем рыночную стоимость 26,4% доли «РУСАЛа» в «Норникеле», скорректированную на дисконт за холдинг. С полными результатами оценки можно ознакомиться по ссылке, в Приложении к инвестидее.

В результате целевая цена акций «РУСАЛа» на горизонте 12 месяцев — 52 рубля за бумагу, что подразумевает потенциал роста на 32% от текущих уровней и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции «РУСАЛа» в частности.

Цены на алюминий в перспективе могут продолжить стагнировать, в результате чего финансовые показатели «РУСАЛа» окажутся хуже наших ожиданий.

В перспективе также возможно падение цен на палладий (а также платину, никель медь), что приведёт к сокращению EBITDA «Норникеля», и, как следствие, дивидендов, причитающихся на долю «РУСАЛа». Плюс возможен новый виток корпоративного конфликта в ГМК после окончания действующего акционерного соглашения.

Компания подвержена санкционным рискам, к тому же возможны новые сложности с поставками глинозёма на производственные активы «РУСАЛа».

Как показала практика текущего года, для «РУСАЛа» существуют и фискальные риски, связанные с возможным увеличением долговой нагрузки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба