28 декабря 2022 Финам Малых Наталия

Американские индексы завершают 2022 на минорной ноте: S&P 500 снизился с начала года на 19%, NASDAQ – на 33%. Есть основания полагать, что «медвежий» тренд не пройден, и в 2023 году мы увидим обновление минимумов. По долларовой доходности S&P 500 торгуется хуже Японии, Европы, Великобритании и Канады, даже несмотря на приток долларов в страну во время кризиса.

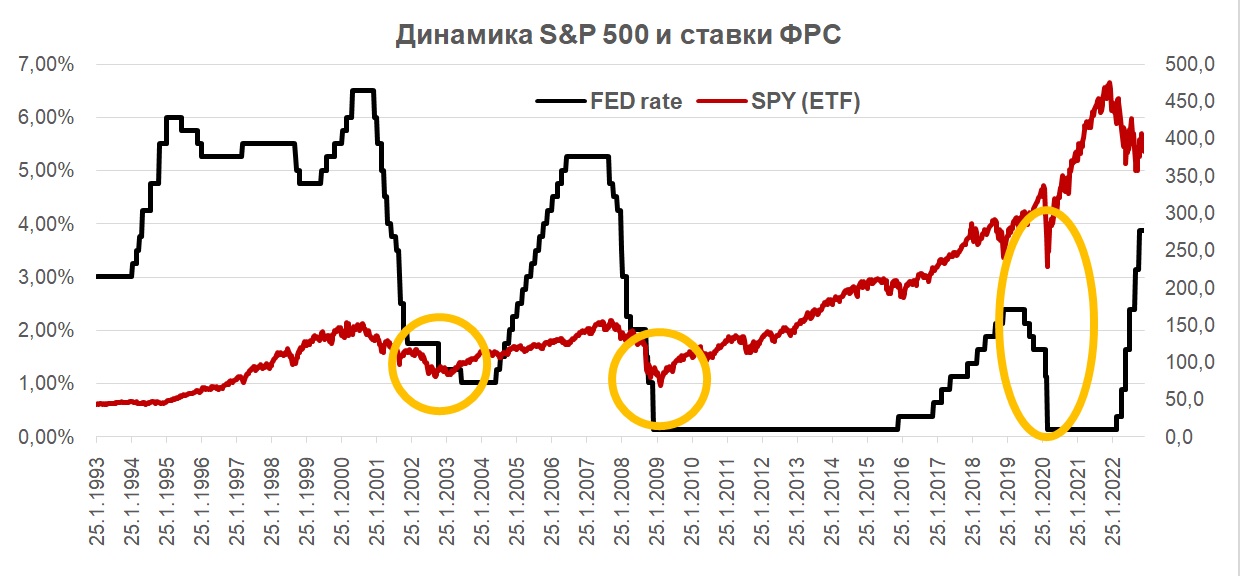

Основная причина снижения акций США – ужесточение монетарной политики на фоне одновременного ослабления экономики и корпоративных прибылей.

Исторически во время ужесточения ДКП индекс S&P 500 в лучшем случае показывал медленный рост при относительно стабильной экономике, но как только экономика давала сбой, на рынке акций начинались проблемы. На стадии понижения ставки индекс продолжал падать (от хорошей жизни ставки не понижают), а устойчивый растущий тренд зарождался только после включения «печатного станка». На текущем этапе еще даже не пройден пик повышения ставки, поэтому на рост рассчитывать не приходится, и ралли будут временными и небольшими.

Отраслевая динамика секторов S&P 500 транслирует почти типичный расклад рецессионного рынка.

В большей степени страдают технологичный сектор, коммуникационные и прочие компании «новой экономики», которые в большей степени представлены молодым бизнесом, зависимым от внешнего финансирования и уязвимым к росту процентных ставок. Акции дискреционного потребления показали 2-й худший результат на фоне перехода потребителей в режим экономии из-за инфляции и ослабления экономики, а также на фоне перебоев в логистике и производственной инфляции.

Лучше рынка выглядят традиционно защитные сектора – ЖКХ и повседневное потребление, чей бизнес несет меньшие операционные риски, и обычно это старые крупные устойчивые компании, которые могут сами генерировать денежный поток.

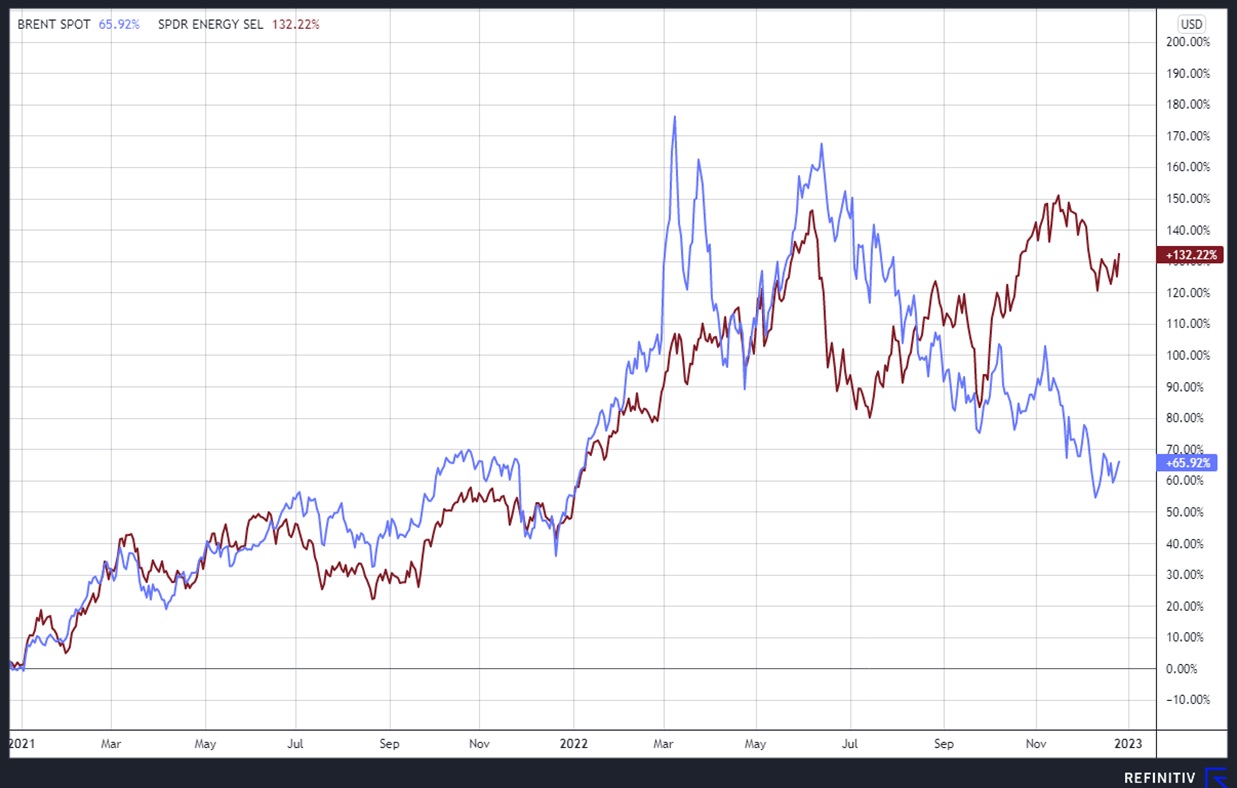

Лидером года стал нефтегазовый сектор (почти +60%) благодаря энергокризису. Американский нефтегаз выиграл от высоких цен на энергоносители и увеличения объемов поставки в Европу. Но после впечатляющего роста (лучшего с 1999 года), ралли может выдохнуться, и по сектору пройдет волна фиксации прибыли. Акции сектора мало учитывают недавнее снижение цен на энергоносители из-за ожиданий рецессии (динамика ETF на сектор (тикер XLE) заметно «оторвалась» от нефтяных цен). Риски вмешательства США в регулирование цен на домашнем рынке также не отражены в ценах.

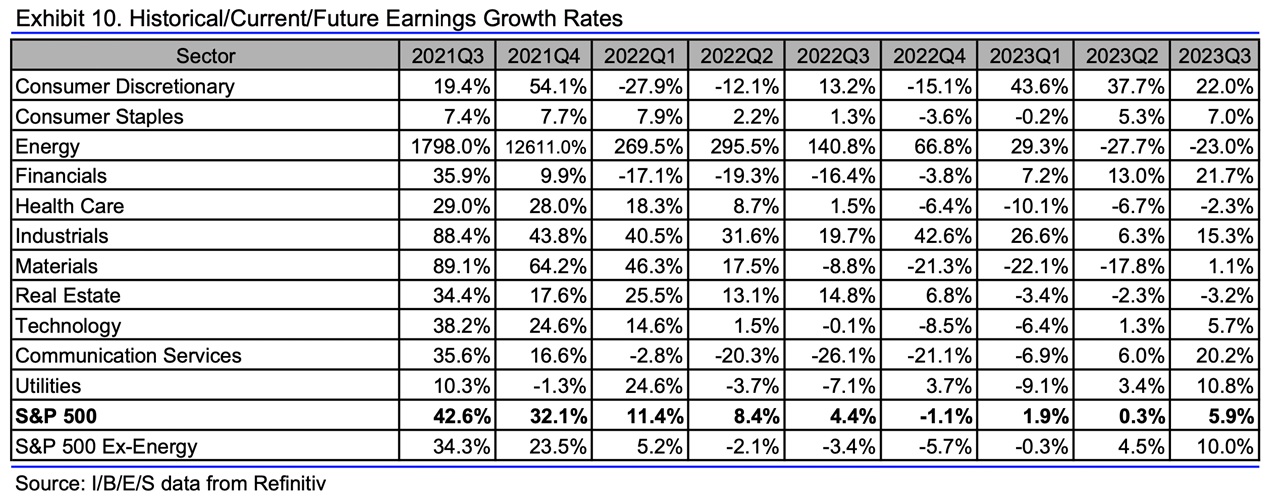

Динамика корпоративных прибылей уже давно не вдохновляет. По итогам III квартала 2022 рост прибыли компаний S&P 500 составил 4,4%, но если из расчетов убрать разбогатевший на энергокризисе нефтегазовый сектор, то прибыль сократилась на 3,4%. Сами же прогнозы продолжают пересматриваться вниз. Если в начале этого года Уолл-Стрит прогнозировала повышение прибыли компаний S&P 500 на 8.4% в 2022 и на 9.8% в 2023, то сейчас ожидается 5.7% и 4.7% соответственно. В III квартале 2022 спад отмечался в 5 секторах, но в IV квартале он, по прогнозам, уже распространится на семь секторов.

Инвесторы ожидают, что рост возобновится во II квартале 2023 года (+0,3%), но если не будут запущены масштабные стимулирующие меры, то по инерции расклад будет оставаться слабым и новая череда понижений прогнозов по прибыли и инвестиционных рекомендаций обеспечит виток снижения.

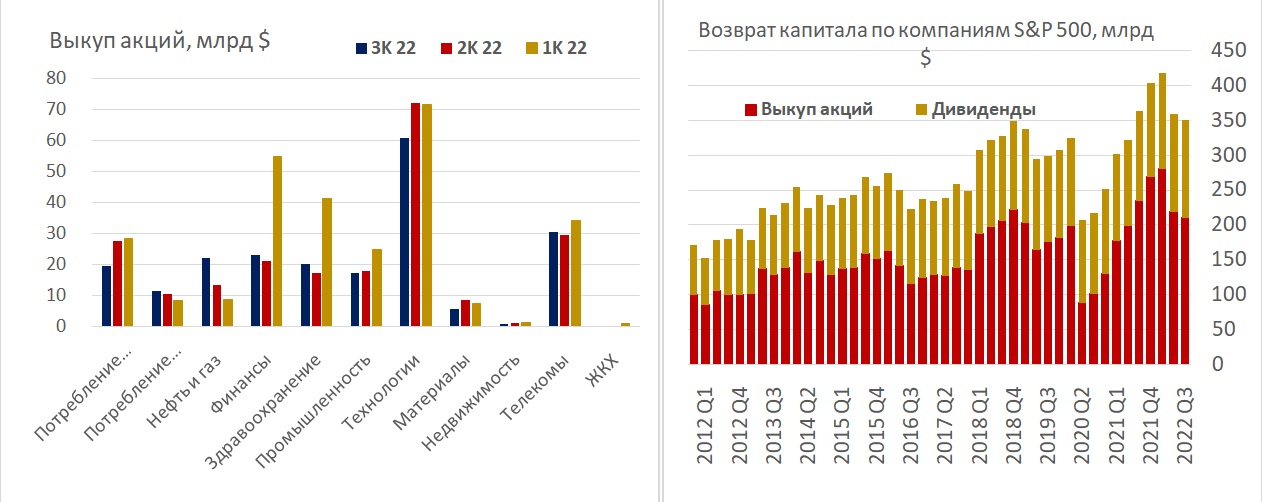

Ослабление динамики экономики и прибылей не могло не сказаться на байбэках. В начале года наблюдалась сильная динамика, но уже во II квартале 2022 года объем выкупа сократился на 22% к/к, а в III квартале 2022 года – еще на 4% к/к. От уровней I квартала 2022 года байбэки упали везде, кроме повседневного потребления и нефтегаза. У банков, которые в лучшие времена являлись одними из лучших плательщиков, они сократились примерно вдвое, как и в здравоохранении. И даже технологические и коммуникационные компании вслед за сокращением персонала уменьшили программы выкупа в III квартале.

С 2023 года начнет действовать налог 1% на выкуп акций, и часть эмитентов могут перенести свои программы выкупа на IV квартал 2022 года для оптимизации налога, что может поддержать акции, но в целом шансы на дальнейшее снижение программ выкупа остаются высокими. И если последует глубокий кризис, то байбэки существенно сократятся, как это было в пандемийном 2020-м году, что лишит рынок акций поддержки со стороны эмитентов-покупателей. В меньшей степени кризис затронет дивиденды, так как к их истории менеджмент относится аккуратно – постепенно повышают в лучшие времена и стараются сохранить в худшие, опасаясь посылать негативные сигналы акционерам.

Текущие уровни также не учитывают проблемы в финансовой отрасли – крахи отдельных банков или новых криптобирж.

На технической картине расклад также соответствует «медвежьему» тренду с перспективой снижения до 3500-3300-3000 пунктов (-9%, -14% и -22% соответственно от текущих уровней).

Основная причина снижения акций США – ужесточение монетарной политики на фоне одновременного ослабления экономики и корпоративных прибылей.

Исторически во время ужесточения ДКП индекс S&P 500 в лучшем случае показывал медленный рост при относительно стабильной экономике, но как только экономика давала сбой, на рынке акций начинались проблемы. На стадии понижения ставки индекс продолжал падать (от хорошей жизни ставки не понижают), а устойчивый растущий тренд зарождался только после включения «печатного станка». На текущем этапе еще даже не пройден пик повышения ставки, поэтому на рост рассчитывать не приходится, и ралли будут временными и небольшими.

Отраслевая динамика секторов S&P 500 транслирует почти типичный расклад рецессионного рынка.

В большей степени страдают технологичный сектор, коммуникационные и прочие компании «новой экономики», которые в большей степени представлены молодым бизнесом, зависимым от внешнего финансирования и уязвимым к росту процентных ставок. Акции дискреционного потребления показали 2-й худший результат на фоне перехода потребителей в режим экономии из-за инфляции и ослабления экономики, а также на фоне перебоев в логистике и производственной инфляции.

Лучше рынка выглядят традиционно защитные сектора – ЖКХ и повседневное потребление, чей бизнес несет меньшие операционные риски, и обычно это старые крупные устойчивые компании, которые могут сами генерировать денежный поток.

Лидером года стал нефтегазовый сектор (почти +60%) благодаря энергокризису. Американский нефтегаз выиграл от высоких цен на энергоносители и увеличения объемов поставки в Европу. Но после впечатляющего роста (лучшего с 1999 года), ралли может выдохнуться, и по сектору пройдет волна фиксации прибыли. Акции сектора мало учитывают недавнее снижение цен на энергоносители из-за ожиданий рецессии (динамика ETF на сектор (тикер XLE) заметно «оторвалась» от нефтяных цен). Риски вмешательства США в регулирование цен на домашнем рынке также не отражены в ценах.

Динамика корпоративных прибылей уже давно не вдохновляет. По итогам III квартала 2022 рост прибыли компаний S&P 500 составил 4,4%, но если из расчетов убрать разбогатевший на энергокризисе нефтегазовый сектор, то прибыль сократилась на 3,4%. Сами же прогнозы продолжают пересматриваться вниз. Если в начале этого года Уолл-Стрит прогнозировала повышение прибыли компаний S&P 500 на 8.4% в 2022 и на 9.8% в 2023, то сейчас ожидается 5.7% и 4.7% соответственно. В III квартале 2022 спад отмечался в 5 секторах, но в IV квартале он, по прогнозам, уже распространится на семь секторов.

Инвесторы ожидают, что рост возобновится во II квартале 2023 года (+0,3%), но если не будут запущены масштабные стимулирующие меры, то по инерции расклад будет оставаться слабым и новая череда понижений прогнозов по прибыли и инвестиционных рекомендаций обеспечит виток снижения.

Ослабление динамики экономики и прибылей не могло не сказаться на байбэках. В начале года наблюдалась сильная динамика, но уже во II квартале 2022 года объем выкупа сократился на 22% к/к, а в III квартале 2022 года – еще на 4% к/к. От уровней I квартала 2022 года байбэки упали везде, кроме повседневного потребления и нефтегаза. У банков, которые в лучшие времена являлись одними из лучших плательщиков, они сократились примерно вдвое, как и в здравоохранении. И даже технологические и коммуникационные компании вслед за сокращением персонала уменьшили программы выкупа в III квартале.

С 2023 года начнет действовать налог 1% на выкуп акций, и часть эмитентов могут перенести свои программы выкупа на IV квартал 2022 года для оптимизации налога, что может поддержать акции, но в целом шансы на дальнейшее снижение программ выкупа остаются высокими. И если последует глубокий кризис, то байбэки существенно сократятся, как это было в пандемийном 2020-м году, что лишит рынок акций поддержки со стороны эмитентов-покупателей. В меньшей степени кризис затронет дивиденды, так как к их истории менеджмент относится аккуратно – постепенно повышают в лучшие времена и стараются сохранить в худшие, опасаясь посылать негативные сигналы акционерам.

Текущие уровни также не учитывают проблемы в финансовой отрасли – крахи отдельных банков или новых криптобирж.

На технической картине расклад также соответствует «медвежьему» тренду с перспективой снижения до 3500-3300-3000 пунктов (-9%, -14% и -22% соответственно от текущих уровней).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба