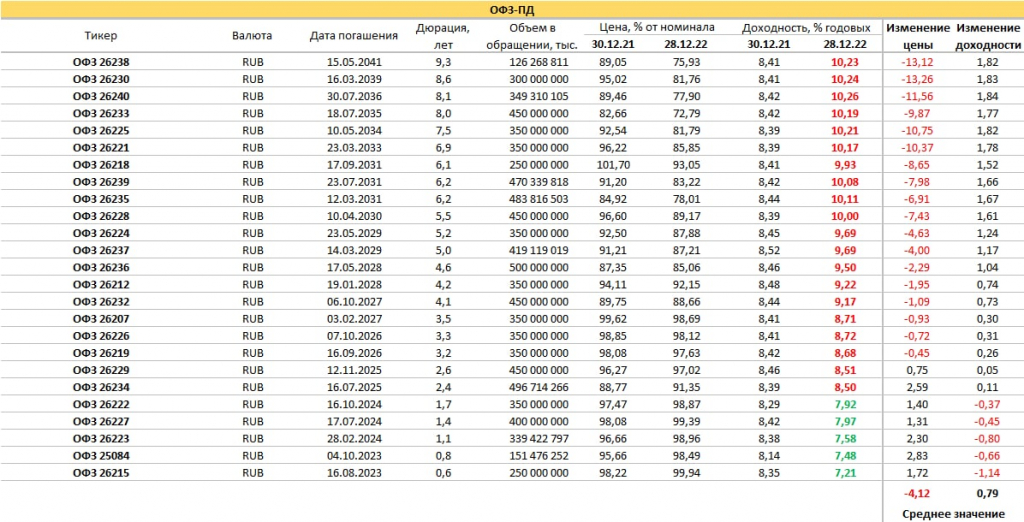

Ниже – кривые доходностей ОФЗ на конец 2021 и конец нынешнего года. Меня они наводят на 2 вывода:

• Первый. Уверенность в будущем быстро теряется по мере его отдаленности, горизонт планирования приближается до полного размытия.

• Второй. Ключевая ставка имеет мало шансов опуститься и растущие шансы – повыситься.

О первом выводе, о будущем и обнулении горизонта планирования. Кривая доходности ОФЗ в конце 2022 года близка к ключевой ставке для 1-2-летних бумаг, а затем резко взмывает вверх. И это не отражение неэффективности рынка, инвестиционных возможностей или премии доходностей. Это отражение полного непонимания аудитории, частных инвесторов, банков, Минфина, чего ждать в хоть сколько-то отдаленном будущем. Потеря ориентиров и переход от планов и стратегий к адаптации.

О втором. Низкая ключевая ставка была нужна для восстановления экономики, которое, по-моему, уходит из приоритетов. Восстановление экономики – задача того же стратегического планирования, теряющего ценность. Минфин, занимая длинные деньги под премиальные к нынешней ключевой ставке (она 7,5%) 9-10%, решает задачи тактического восполнения потерь. А для придания процессу тактической же устойчивости размывает бумаги с постоянным купоном флоатерами (облигационными займами, купоны по которым привязаны к инфляции). На флоатеры приходится 38% ОФЗ, рекорд. Недешевым деньги сейчас и дорогие в будущем – ретро- и перспектива. Экономика дорогих денег не любит, но сейчас не до этого.

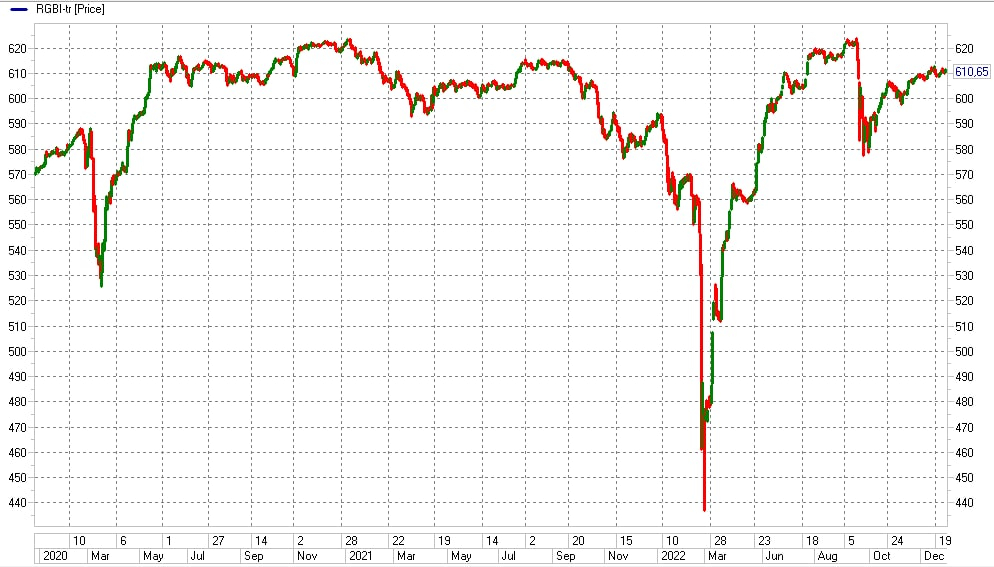

В общем, госдолг, как с ним часто и не только у нас бывает, не очевидный способ вложить деньги (индекс гособлигаций RGBI-tr в этом году принес всего 3,3%, за 3 последних года – 7%). Но возможность подумать. Глядя со стороны.

• Первый. Уверенность в будущем быстро теряется по мере его отдаленности, горизонт планирования приближается до полного размытия.

• Второй. Ключевая ставка имеет мало шансов опуститься и растущие шансы – повыситься.

О первом выводе, о будущем и обнулении горизонта планирования. Кривая доходности ОФЗ в конце 2022 года близка к ключевой ставке для 1-2-летних бумаг, а затем резко взмывает вверх. И это не отражение неэффективности рынка, инвестиционных возможностей или премии доходностей. Это отражение полного непонимания аудитории, частных инвесторов, банков, Минфина, чего ждать в хоть сколько-то отдаленном будущем. Потеря ориентиров и переход от планов и стратегий к адаптации.

О втором. Низкая ключевая ставка была нужна для восстановления экономики, которое, по-моему, уходит из приоритетов. Восстановление экономики – задача того же стратегического планирования, теряющего ценность. Минфин, занимая длинные деньги под премиальные к нынешней ключевой ставке (она 7,5%) 9-10%, решает задачи тактического восполнения потерь. А для придания процессу тактической же устойчивости размывает бумаги с постоянным купоном флоатерами (облигационными займами, купоны по которым привязаны к инфляции). На флоатеры приходится 38% ОФЗ, рекорд. Недешевым деньги сейчас и дорогие в будущем – ретро- и перспектива. Экономика дорогих денег не любит, но сейчас не до этого.

В общем, госдолг, как с ним часто и не только у нас бывает, не очевидный способ вложить деньги (индекс гособлигаций RGBI-tr в этом году принес всего 3,3%, за 3 последних года – 7%). Но возможность подумать. Глядя со стороны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба