9 января 2023 The Economist

В 2022 году инвесторам пришлось нелегко, но если учесть, сколько тенденций изменили свое направление в течение года, то удивительно, что он не был более тяжелым. The Economist рассказал, какие самые важные развороты произошли в 2022 году в финансовом мире.

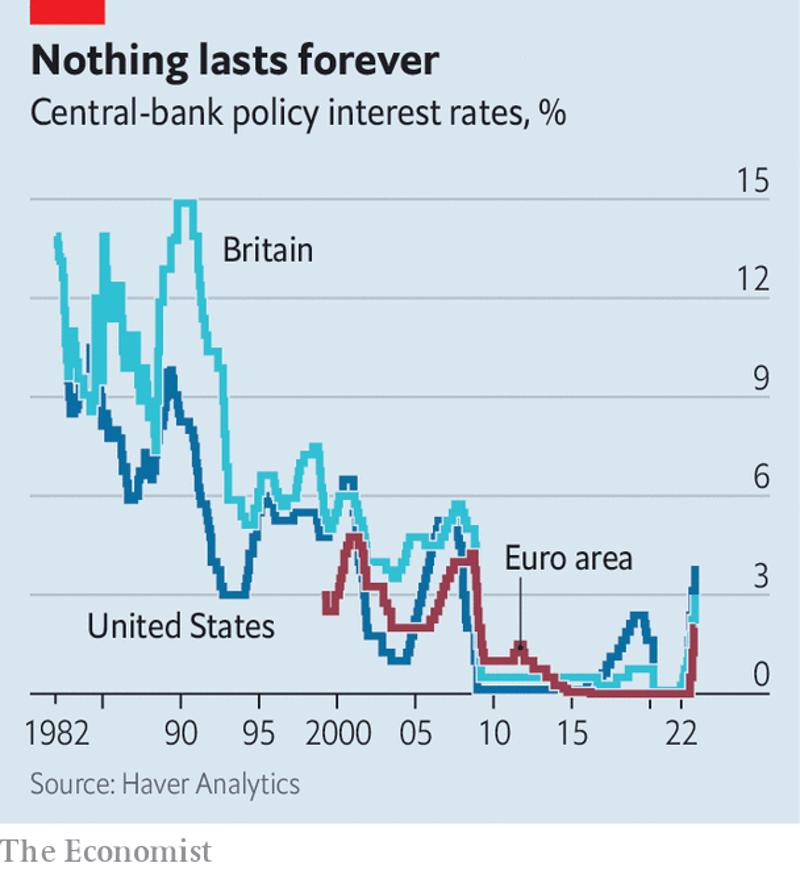

Конец дешевых денег

Финансовые историки, оглядываясь на 2010-е годы, будут удивляться, что люди действительно думали, что процентные ставки навсегда останутся около нуля. Стоимость заимствований падала на протяжении десятилетий; сочетание мирового финансового кризиса 2007–09 годов и пандемии Covid-19, казалось, навсегда приковало их к полу.

В 2022 году устойчивая высокая инфляция подорвала этот тренд. ФРС США приступила к самому быстрому циклу ужесточения с 1980-х годов, повысив целевой диапазон своей базовой процентной ставки более чем на четыре процентных пункта - до 4,25–4,5%. За ней последовали и другие центральные банки. Рынки ожидают, что ставки перестанут расти в 2023 году, достигнув пика в 4,5%–5% в Великобритании и Америке, а также 3%–3,5% в еврозоне. Но вероятность того, что они снова упадут до нуля, невелика.

Руководители ФРС, например, считают, что ставка ФРС закончит 2023 год на уровне выше 5%, а в долгосрочной перспективе осядет на уровне около 2,5%. Эпоха дешевых денег закончилась.

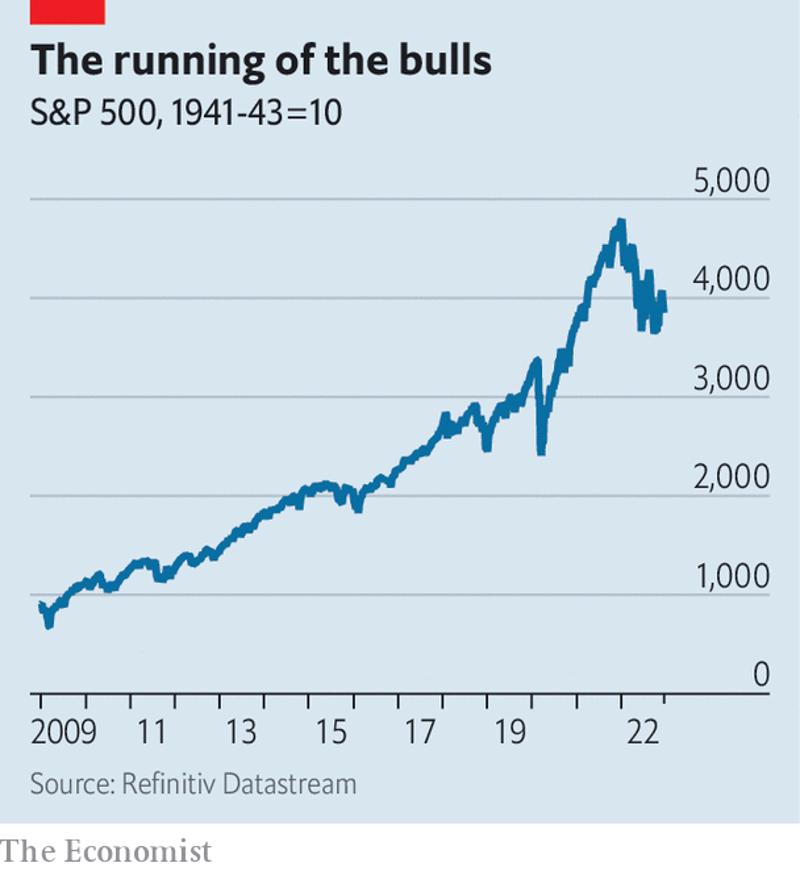

Смерть длинного «бычьего» рынка

«Бычьи» рынки не умирают от старости, гласит пословица: их убивают центральные банки.

Так было и в 2022 году, хотя завершившийся длинный «бычий» рынок был старше, чем большинство других. Со дна после финансового кризиса 2009 года до своего пика в конце 2021 года индекс ведущих американских акций S&P 500 вырос на 600%. Прерывание восходящего тренда - например, внезапное падение в начале пандемии - было драматичным, но кратковременным.

Обвал этого года оказался продолжительным. Индекс S&P 500 упал на четверть до самой низкой точки в этом году, в середине октября, и продолжает падать на 20%. Индекс мировых акций MSCI упал на 20%.

Цены на акции упали отчасти потому, что процентные ставки выросли, повысив доходность облигаций и сделав более рискованные активы менее привлекательными по сравнению с ними. Тот же механизм подтолкнул цены на облигации вниз, чтобы привести их доходность в соответствие с преобладающими ставками. Индексы глобальных, американских, европейских облигаций и облигаций развивающихся рынков, составляемые Bloomberg, упали на 16%, 12%, 18% и 15% соответственно. Независимо от того, будут ли цены падать дальше, «бычий рынок всего» подошел к концу.

Испаряющийся капитал

В последние годы «бычьего» рынка капитал был не просто дешевым, он, казалось, был повсюду. Программы количественного смягчения центральных банков, разработанные во время финансового кризиса для стабилизации рынков, во время пандемии заработали на полную мощность. Центральные банки Америки, Великобритании, Еврозоны и Японии в совокупности выкачали более $11 трлн вновь созданных денег, используя их для скупки «безопасных» активов, таких как государственные облигации, и снижения их доходности.

Это подтолкнуло инвесторов, ищущих доходности, в более спекулятивные сегменты рынка. В свою очередь, эти активы процветали. В десятилетие до 2007 года американские компании выпускали самые рискованные высокодоходные (или "джанк") долговые обязательства на сумму 100 млрд долларов в год. В 2010-х годах их средний объем составил $270 млрд. В 2021 году их объем достиг $486 млрд.

В этом году они сократились на три четверти. ФРС и Банк Англии свернули свои программы покупки облигаций, Европейский центральный банк готовится сделать то же самое. Ликвидность утекает, и не только из рискованного сегмента долгового рынка. В 2021 году первичные размещения акций побили все рекорды, собрав $655 млрд по всему миру. Теперь американские IPO ожидает самый слабый результат с 1990 года. Стоимость слияний и поглощений тоже упала, хотя и не так значительно. Изобилие капитала сменилось его нехваткой.

Стоимость побеждает рост

Период «бычьего роста» был удручающим временем для «стоимостных» инвесторов, которые охотятся за акциями, дешевыми по отношению к их базовым доходам или активам. Низкие процентные ставки и стимулируемая qe-факторами склонность к риску вывели этот осторожный подход из моды. Вместо этого вперед вырвались акции «роста», обещающие взрывные будущие прибыли по высокой цене по сравнению с их (часто несуществующими) текущими доходами. С марта 2009 года по конец 2021 года индекс глобальных акций роста компании MSCI взлетел в 6,4 раза, что более чем в два раза превышает рост аналогичного индекса стоимости.

В этом году рост процентных ставок изменил ситуацию. При ставке в 1%, чтобы иметь 100 долларов через десять лет, необходимо положить 91 доллар на банковский счет сегодня. При ставках в 5%, чтобы получить $100 через десять лет, нужно положить всего $61. Конец дешевых денег сокращает горизонты инвесторов, заставляя их предпочитать сиюминутную прибыль прибыли в отдаленной перспективе. Акции роста уходят. Ценность снова в моде.

Криптовалюты терпят крах (снова)

Те, кто считает, что криптовалюты не годятся ни для чего, кроме азартных игр и сомнительной деятельности, не могли надеяться на лучший пример, чем падение биржи FTX. В ноябре компания обанкротилась, пропало около $8 млрд клиентских средств. Американские власти теперь называют это «масштабным многолетним мошенничеством».

Падение FTX ознаменовало лопание криптовалютного пузыря. На пике в 2021 году рыночная стоимость всех криптовалют составляла почти $3 трлн, по сравнению с почти $800 млрд в начале года. С тех пор она снова упала примерно до $800 млрд. Как и многое другое, корни этой интриги лежат в эпохе дешевых, изобильных денег и порожденного ею менталитета «все можно».

Конец дешевых денег

Финансовые историки, оглядываясь на 2010-е годы, будут удивляться, что люди действительно думали, что процентные ставки навсегда останутся около нуля. Стоимость заимствований падала на протяжении десятилетий; сочетание мирового финансового кризиса 2007–09 годов и пандемии Covid-19, казалось, навсегда приковало их к полу.

В 2022 году устойчивая высокая инфляция подорвала этот тренд. ФРС США приступила к самому быстрому циклу ужесточения с 1980-х годов, повысив целевой диапазон своей базовой процентной ставки более чем на четыре процентных пункта - до 4,25–4,5%. За ней последовали и другие центральные банки. Рынки ожидают, что ставки перестанут расти в 2023 году, достигнув пика в 4,5%–5% в Великобритании и Америке, а также 3%–3,5% в еврозоне. Но вероятность того, что они снова упадут до нуля, невелика.

Руководители ФРС, например, считают, что ставка ФРС закончит 2023 год на уровне выше 5%, а в долгосрочной перспективе осядет на уровне около 2,5%. Эпоха дешевых денег закончилась.

Смерть длинного «бычьего» рынка

«Бычьи» рынки не умирают от старости, гласит пословица: их убивают центральные банки.

Так было и в 2022 году, хотя завершившийся длинный «бычий» рынок был старше, чем большинство других. Со дна после финансового кризиса 2009 года до своего пика в конце 2021 года индекс ведущих американских акций S&P 500 вырос на 600%. Прерывание восходящего тренда - например, внезапное падение в начале пандемии - было драматичным, но кратковременным.

Обвал этого года оказался продолжительным. Индекс S&P 500 упал на четверть до самой низкой точки в этом году, в середине октября, и продолжает падать на 20%. Индекс мировых акций MSCI упал на 20%.

Цены на акции упали отчасти потому, что процентные ставки выросли, повысив доходность облигаций и сделав более рискованные активы менее привлекательными по сравнению с ними. Тот же механизм подтолкнул цены на облигации вниз, чтобы привести их доходность в соответствие с преобладающими ставками. Индексы глобальных, американских, европейских облигаций и облигаций развивающихся рынков, составляемые Bloomberg, упали на 16%, 12%, 18% и 15% соответственно. Независимо от того, будут ли цены падать дальше, «бычий рынок всего» подошел к концу.

Испаряющийся капитал

В последние годы «бычьего» рынка капитал был не просто дешевым, он, казалось, был повсюду. Программы количественного смягчения центральных банков, разработанные во время финансового кризиса для стабилизации рынков, во время пандемии заработали на полную мощность. Центральные банки Америки, Великобритании, Еврозоны и Японии в совокупности выкачали более $11 трлн вновь созданных денег, используя их для скупки «безопасных» активов, таких как государственные облигации, и снижения их доходности.

Это подтолкнуло инвесторов, ищущих доходности, в более спекулятивные сегменты рынка. В свою очередь, эти активы процветали. В десятилетие до 2007 года американские компании выпускали самые рискованные высокодоходные (или "джанк") долговые обязательства на сумму 100 млрд долларов в год. В 2010-х годах их средний объем составил $270 млрд. В 2021 году их объем достиг $486 млрд.

В этом году они сократились на три четверти. ФРС и Банк Англии свернули свои программы покупки облигаций, Европейский центральный банк готовится сделать то же самое. Ликвидность утекает, и не только из рискованного сегмента долгового рынка. В 2021 году первичные размещения акций побили все рекорды, собрав $655 млрд по всему миру. Теперь американские IPO ожидает самый слабый результат с 1990 года. Стоимость слияний и поглощений тоже упала, хотя и не так значительно. Изобилие капитала сменилось его нехваткой.

Стоимость побеждает рост

Период «бычьего роста» был удручающим временем для «стоимостных» инвесторов, которые охотятся за акциями, дешевыми по отношению к их базовым доходам или активам. Низкие процентные ставки и стимулируемая qe-факторами склонность к риску вывели этот осторожный подход из моды. Вместо этого вперед вырвались акции «роста», обещающие взрывные будущие прибыли по высокой цене по сравнению с их (часто несуществующими) текущими доходами. С марта 2009 года по конец 2021 года индекс глобальных акций роста компании MSCI взлетел в 6,4 раза, что более чем в два раза превышает рост аналогичного индекса стоимости.

В этом году рост процентных ставок изменил ситуацию. При ставке в 1%, чтобы иметь 100 долларов через десять лет, необходимо положить 91 доллар на банковский счет сегодня. При ставках в 5%, чтобы получить $100 через десять лет, нужно положить всего $61. Конец дешевых денег сокращает горизонты инвесторов, заставляя их предпочитать сиюминутную прибыль прибыли в отдаленной перспективе. Акции роста уходят. Ценность снова в моде.

Криптовалюты терпят крах (снова)

Те, кто считает, что криптовалюты не годятся ни для чего, кроме азартных игр и сомнительной деятельности, не могли надеяться на лучший пример, чем падение биржи FTX. В ноябре компания обанкротилась, пропало около $8 млрд клиентских средств. Американские власти теперь называют это «масштабным многолетним мошенничеством».

Падение FTX ознаменовало лопание криптовалютного пузыря. На пике в 2021 году рыночная стоимость всех криптовалют составляла почти $3 трлн, по сравнению с почти $800 млрд в начале года. С тех пор она снова упала примерно до $800 млрд. Как и многое другое, корни этой интриги лежат в эпохе дешевых, изобильных денег и порожденного ею менталитета «все можно».

http://www.economist.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба