16 января 2023 | ФосАгро Куйбышевазот

Всё трудней и трудней становится оценивать и сравнивать акции, так как отчетности по большинству эмитентов нет уже долгое время. Но хоть и не без трудностей — я вполне успешно с этим справляюсь, скажу я вам. Доказательством этому выступает, созданная мной - самая крупная база свежих обзоров компаний, аналога которой в бесплатном доступе просто нет. Ссылки на обзоры оставляю в комментариях закрепленным сообщением. Из сравниваемых сейчас компаний, полный обзор готов лишь по одной – это ФосАгро, обязательно ознакомьтесь. Причиной этому выступает отсутствие отчетности у конкурентов – КуйбышевАзота и Акрона, так что наше сравнение мы как раз с этого и начинаем.

Сразу без лишних слов ставим плюс ФосАгро, они от нас ничего не скрывают, публикуют полноценную отчетность, и мы это ценим. А вот другим компаниям жирный минус.

Кстати, коллеги, по КуйбышевАзот есть неоднозначная новость, которая может привести к взлёту котировок и увеличению дивидендов, но о ней позже.

Признаюсь, на самом деле это — сценарий для видео, а не статья.

Но если любите больше текст, то можете прочитать:

Акции производителей удобрений не только не обвалились после 24февраля 2022года, а еще и хорошо выросли. Это произошло из-за высоких цен на удобрения в связи с де-индустриализацией Европы на фоне дорогого природного газа. Когда другие поставщики сокращают производство в связи с отсутствием рентабельности из-за дорогого газа – Акрон, Фосагро и КуйбышевАзот получили сверх рентабельность. Судить об этом можно, опять же, исходя из отчетности ФосАгро, тогда как остальные из этой тройки продолжают хранить молчание по поводу состояния дел в их компаниях.

Рентабельность обязательно сравним, насколько это возможно.

Но вначале хотел бы сравнить долю экспорта в выручке этих компаний, а в особенности – сколько % занимают поставки в Европу и Северную Америку. Считаю, что от этого зависели временные трудности в 2022 году с возможной переориентацией на другие рынки.

Итак, на экспорт у ФосАгро приходится более 70% выручки. А на Европу и Северную Америку суммарно приходилось 34%. То есть почти половина всей экспортной выручки.

У КуйбышевАзот экспорт занимает всего 48% от выручки, а на западные страны всего 17% от выручки.

Акрон же лидер по проценту экспорта в выручке – целых 80%, из которых 24% занимают Европа и Северная Америка.

Скажу, что это довольно интересно – ведь ФосАгро крупнейшая из рассматриваемых компаний, а её доля экспорта в западные страны так же самая большая. Да, производители удобрений избежали санкций, ведь эти санкции привели бы к мировому голоду, но исходя из отчетов ФосАгро видно, что все больше клиентов в Европе отказываются от продукции компании в пользу других производителей и ей приходится заниматься переориентацией на другие рынки. Это бьет по рентабельности и маржинальности, верно. Но ситуация не критична, как показывают отчеты.

Интересным считаю именно то, что компания с крупнейшей долей экспорта в страны, которые отказываются от её продукции – продолжила публиковать отчеты, да еще и платить дивиденды. О дивидендах тоже поговорим. Но сейчас хотел бы сказать, что хоть мы и не знаем наверняка, но скорей всего, у КуйбышевАзота трудностей возникло меньше, так как доля западных стран в экспортной выручке меньше всех. Поэтому ему мы засчитываем плюс. Акрон же посередине – оставим без оценки, а вот ФосАгро – ставим минус.

Дивиденды

ФосАгро и КуйбышевАзот продолжают дивидендные выплаты, в то время как Акрон прекратил их после 24 февраля 2022г. Див. Доходность на данный момент за 2022г у ФосАгро составила более 15%, а у КуйбышевАзота около 7%.

Плюс ФосАгро, КуйбышевАзот посередине, и жирный минус Акрону.

Рентабельность.

Поскольку отчетов нет, давайте сравним рентабельность за 2021г. Сравнивать будем операционную рентабельность, т.е. операционную прибыль разделим на выручку и умножим на 100. Так мы получим рентабельность в процентах. Почему именно операционную? Потому что это рентабельность основной деятельности компании, без искажений.

ФосАгро – 39,4%

КуйбышевАзот – 29%

Акрон – 38,6%

Но в первом полугодии 2022году, судя по отчетам ФосАгро – рентабельность возросла. Это произошло в связи с теми же повышенными ценами.

Тем не менее, во втором полугодии дополнительное давление оказывал дешевый доллар. Ведь у компаний существенную долю занимает экспорт, а значит за свою продукцию они получают валюту. Которую меняют на меньше рублей из-за низкого курса во втором полугодии, а потом уже оплачивают все свои возросшие в рублях затраты. Сейчас же, кстати, по поводу доллара – он вернулся к более приемлемым значениям и это должно поддержать сектор.

Так, тут засчитываем плюс ФосАгро и Акрону, а КуйбышевАзоту… нет, минус все же ему засчитывать не будем, так как доля экспорта в его выручке меньше остальных, а значит и от дешевого доллара он пострадал менее других компаний. Оставим без оценки.

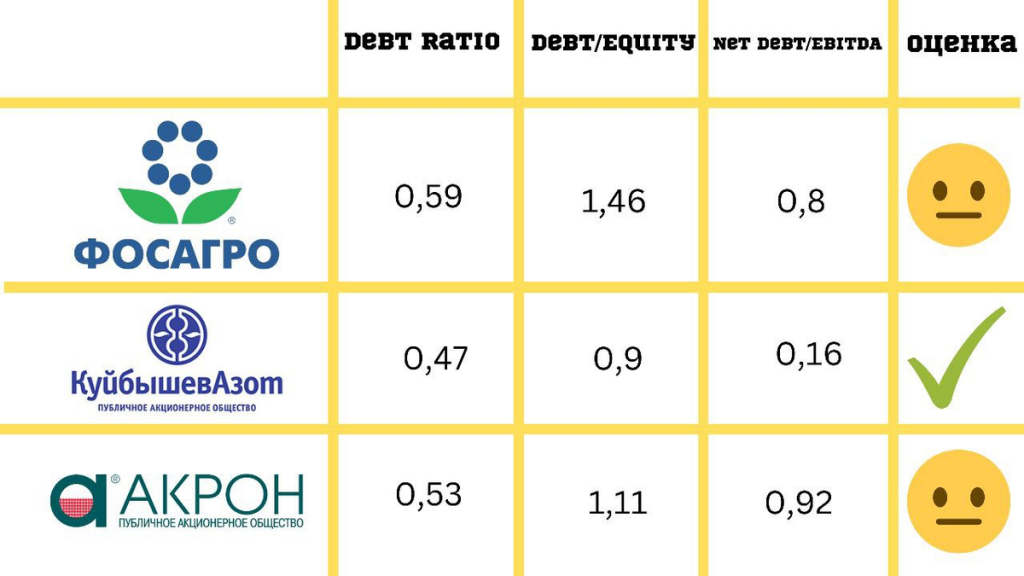

Вообще перед тем, как инвестировать в акции какой-либо компании – я считаю просто НЕОБХОДИМЫМ проверить её долговую нагрузку. Я понимаю, что проще сказать, чем сделать, так как многие не обладают знаниями фундаментального анализа. Но если бы кто-то и спросил меня, с чего начинать обучение инвестициям в акции – я бы 100% ответил, что начинать нужно с баланса компании и её долговой нагрузки. Я очень подробно рассмотрел долговую нагрузку в обзоре компании ФосАгро. Да и вообще, если вы не умеете оценивать долговую нагрузку сами, то обращайте на неё внимание в моих обзорах. Их уже собралась, пожалуй, самая крупная база в бесплатном доступе – пользуйтесь, ссылки в комментариях.

Долговую нагрузку оценим, опять же, по данным за 2021г. По большому счету, у ФосАгро за 2022г – отношение долгов к активам и собственному капиталу изменились не сильно. А вот смотреть на отношение долга к прибыли по эффекту высокой базы (имею ввиду высоких цен) – не лучшая идея. Ведь цены такими будут не всегда. Поэтому, оценка по данным за 2021г в этом случае будет даже справедливей.

Debt Ratio, он же Liabilities to Assets, Обязательства делим на активы

ФосАгро – 0.59

КуйбышевАзот – 0.47

Акрон – 0.53

Могу сказать, что до 0,6 – 0,7 можно считать приемлемой долговую нагрузку, однако все же, чем меньше – тем лучше.

Debt to Equity, обязательства делим на собственный капитал

ФосАгро – 1.46

КуйбышевАзот – 0.9

Акрон – 1.11

Приемлемым можно считать до двух. Тем не менее, до единицы – оптимальное значение.

NetDebt/EBITDA, отношение чистого долга(то есть за вычетом денег на счету) поделить на прибыль до налогов, процентов и амортизации

ФосАгро – 0.8

КуйбышевАзот – 0.16

Акрон – 0.92

Здесь, до 2ух – оптимально, до 3х с натяжкой приемлемо(при низких ключевых ставках). Этот показатель, кстати, у ФосАгро, если взять его с прибылью из отчетов за 2022г, при высоких ценах на удобрения – равняется всего 0,12. Скорей всего, у других эмитентов в этом плане также еще улучшились дела, но не факт – ведь отчетности нет.

Хотя у всех эмитентов с долговой нагрузкой – полный порядок, мы все же ради спортивного интереса выберем победителя. КуйбышевАзот явный лидер, тут ему жирный плюс. Затем Акрон и уже затем ФосАгро. Минусов ставить не будем, повторюсь – у всех дела с долговой нагрузкой в порядке.

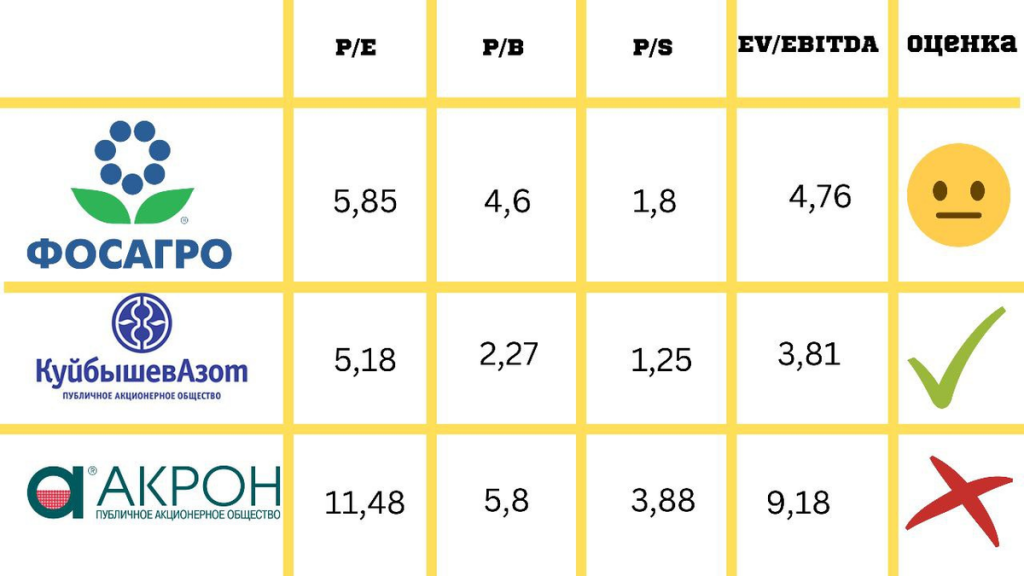

Теперь не мешало бы оценить, сколько эти самые акции стоят. Ведь долги, рентабельность и всё остальное – это хорошо, но главный вопрос в другом. А именно – сколько это стоит. Дорого или дешево? Переоценены акции или, наоборот, недооценены.

P/E, цену всех акций(капитализацию) поделим на прибыль за 2021г. Здесь также оценивать по прибыли за 2021г может оказаться лучшим решением, так как рекордная прибыль 2022г может не повториться в будущем.

ФосАгро – 5.85

КуйбышевАзот – 5.18

Акрон – 11.48

Здесь чем ниже значение – тем дешевле оценены акции. Могу сказать, что российский рынок в целом торгуется гораздо дешевле на сегодняшний день. А оценки этих компаний находятся на уровне и даже выше, чем американские аналоги. Тогда как американский рынок в среднем торгуется с p/e более 15. Вот такая вот несостыковка. Связана она, в первую очередь, с очень высокой рентабельностью российских производителей удобрений, в сравнении с американскими, а также разницей в дивидендной доходности размером в пропасть. У американских компаний див. Доходность составляет до 3% годовых, а у российских более 10%-15%.

P/B

ФосАгро – 4.6

КуйбышевАзот – 2.27

Акрон – 5.8

P/S

ФосАгро – 1.8

КуйбышевАзот – 1.25

Акрон – 3.88

EV/EBITDA

ФосАгро – 4.76

КуйбышевАзот – 3.81

Акрон – 9.18

В целом картина видна сразу, дешевле всех торгуются акции КуйбышевАзота, тогда как Акрона, скорей всего, переоценены. КуйбышевАзот получает плюс, ФосАгро оставляем без оценки, а у Акрона вновь минус.

Перед тем, как переходить к выводам и выбирать победителя, я бы хотел поговорить еще о двух вещах. Первая – о перспективах рынка удобрений, а вторая – о важной новости, касающейся КуйбышевАзот.

Высокие цены на удобрения, скорей всего, сохранятся на протяжении всего 2023г. Причин этому несколько. Как рост населения среди долгосрочных фундаментальных причин, так и самый серьезный фактор – высокие цены на газ. А высокие цены на газ напрямую зависят от геополитической ситуации в мире. Нет причин думать, что российский трубопроводный газ хлынет на европейский рынок вновь и в тех же объемах. Более подробно я уделил этому внимание в свежем обзоре компании Новатэк, ссылка в описании к видео — для тех, кого интересует эта компания.

И по поводу новости, касающейся КуйбышевАзот. Это касается и дивидендов, и цены акций. Дело в том, что я внимательно слежу за сделками инсайдеров – то есть за крупным сделками относительно компаний. И я заметил, что КуйбышевАзот купил собственные акции у своих дочерних предприятий. Пока эти акции были на счетах дочерних предприятий – они считались квазиказначейскими и по ним могли быть выплачены дивиденды. Сейчас же – когда акции находятся у материнской компании – они казначейские, а значит дивиденды по ним выплачены не будут. Первое что приходит в голову – больше дивидендов по оставшимся акциям. Это верно и до тех пор, пока акции находятся на счету у компании — так и будет. Но зачем она это сделала и что может с ними сделать дальше? Она может продать их по рыночной цене, тогда это окажет негативное влияние на котировки. Однако зачем ей это делать? Также она могла поступить с этими акциями и через дочерние компании, но она предпочла выкупить их. Я предполагаю, что акции будут погашены. Это значит, что общее количество акций существенно уменьшится, что повлечет за собой не только больше дивидендов на акцию, но еще и рост котировок. Котировки вырастут из-за того, что с меньшим числом акций – прибыль на акцию также возрастает, а инвесторы такие дела сразу секут и покупают акции.

Переходим к победителям нашего сравнения и выводам

Первое место делят ФосАгро и КуйбышевАзот

Вы молодцы, прошли со мной вместе от начала и до конца, благодарю.

Предупреждаю, что это не инвестиционная рекомендация, а лично моё мнение.

✅Итак! Несмотря на то, что компании делят первое место — я отдаю предпочтение ФосАгро. По крайней мере до тех пор, пока КуйбышевАзот не опубликует отчетность. Но да, признаю, что доходность по акциям КуйбышевАзот может оказаться выше, если реализуется сценарий с погашением выкупленных у дочек акций. Поэтому, ФосАгро — это более спокойная инвестиция, тогда как КуйбышевАзот может быть прибыльней. Тем не менее, до публикации отчетности, КуйбышевАзот дороже чем 410р за акцию не рассматриваю. А что на счет Акрона – так я считаю его переоцененным, но всё решит отчетность, когда они решат ею поделиться. Сейчас же, дороже чем 14600 не рассматриваю.

Сразу без лишних слов ставим плюс ФосАгро, они от нас ничего не скрывают, публикуют полноценную отчетность, и мы это ценим. А вот другим компаниям жирный минус.

Кстати, коллеги, по КуйбышевАзот есть неоднозначная новость, которая может привести к взлёту котировок и увеличению дивидендов, но о ней позже.

Признаюсь, на самом деле это — сценарий для видео, а не статья.

Но если любите больше текст, то можете прочитать:

Акции производителей удобрений не только не обвалились после 24февраля 2022года, а еще и хорошо выросли. Это произошло из-за высоких цен на удобрения в связи с де-индустриализацией Европы на фоне дорогого природного газа. Когда другие поставщики сокращают производство в связи с отсутствием рентабельности из-за дорогого газа – Акрон, Фосагро и КуйбышевАзот получили сверх рентабельность. Судить об этом можно, опять же, исходя из отчетности ФосАгро, тогда как остальные из этой тройки продолжают хранить молчание по поводу состояния дел в их компаниях.

Рентабельность обязательно сравним, насколько это возможно.

Но вначале хотел бы сравнить долю экспорта в выручке этих компаний, а в особенности – сколько % занимают поставки в Европу и Северную Америку. Считаю, что от этого зависели временные трудности в 2022 году с возможной переориентацией на другие рынки.

Итак, на экспорт у ФосАгро приходится более 70% выручки. А на Европу и Северную Америку суммарно приходилось 34%. То есть почти половина всей экспортной выручки.

У КуйбышевАзот экспорт занимает всего 48% от выручки, а на западные страны всего 17% от выручки.

Акрон же лидер по проценту экспорта в выручке – целых 80%, из которых 24% занимают Европа и Северная Америка.

Скажу, что это довольно интересно – ведь ФосАгро крупнейшая из рассматриваемых компаний, а её доля экспорта в западные страны так же самая большая. Да, производители удобрений избежали санкций, ведь эти санкции привели бы к мировому голоду, но исходя из отчетов ФосАгро видно, что все больше клиентов в Европе отказываются от продукции компании в пользу других производителей и ей приходится заниматься переориентацией на другие рынки. Это бьет по рентабельности и маржинальности, верно. Но ситуация не критична, как показывают отчеты.

Интересным считаю именно то, что компания с крупнейшей долей экспорта в страны, которые отказываются от её продукции – продолжила публиковать отчеты, да еще и платить дивиденды. О дивидендах тоже поговорим. Но сейчас хотел бы сказать, что хоть мы и не знаем наверняка, но скорей всего, у КуйбышевАзота трудностей возникло меньше, так как доля западных стран в экспортной выручке меньше всех. Поэтому ему мы засчитываем плюс. Акрон же посередине – оставим без оценки, а вот ФосАгро – ставим минус.

Дивиденды

ФосАгро и КуйбышевАзот продолжают дивидендные выплаты, в то время как Акрон прекратил их после 24 февраля 2022г. Див. Доходность на данный момент за 2022г у ФосАгро составила более 15%, а у КуйбышевАзота около 7%.

Плюс ФосАгро, КуйбышевАзот посередине, и жирный минус Акрону.

Рентабельность.

Поскольку отчетов нет, давайте сравним рентабельность за 2021г. Сравнивать будем операционную рентабельность, т.е. операционную прибыль разделим на выручку и умножим на 100. Так мы получим рентабельность в процентах. Почему именно операционную? Потому что это рентабельность основной деятельности компании, без искажений.

ФосАгро – 39,4%

КуйбышевАзот – 29%

Акрон – 38,6%

Но в первом полугодии 2022году, судя по отчетам ФосАгро – рентабельность возросла. Это произошло в связи с теми же повышенными ценами.

Тем не менее, во втором полугодии дополнительное давление оказывал дешевый доллар. Ведь у компаний существенную долю занимает экспорт, а значит за свою продукцию они получают валюту. Которую меняют на меньше рублей из-за низкого курса во втором полугодии, а потом уже оплачивают все свои возросшие в рублях затраты. Сейчас же, кстати, по поводу доллара – он вернулся к более приемлемым значениям и это должно поддержать сектор.

Так, тут засчитываем плюс ФосАгро и Акрону, а КуйбышевАзоту… нет, минус все же ему засчитывать не будем, так как доля экспорта в его выручке меньше остальных, а значит и от дешевого доллара он пострадал менее других компаний. Оставим без оценки.

Вообще перед тем, как инвестировать в акции какой-либо компании – я считаю просто НЕОБХОДИМЫМ проверить её долговую нагрузку. Я понимаю, что проще сказать, чем сделать, так как многие не обладают знаниями фундаментального анализа. Но если бы кто-то и спросил меня, с чего начинать обучение инвестициям в акции – я бы 100% ответил, что начинать нужно с баланса компании и её долговой нагрузки. Я очень подробно рассмотрел долговую нагрузку в обзоре компании ФосАгро. Да и вообще, если вы не умеете оценивать долговую нагрузку сами, то обращайте на неё внимание в моих обзорах. Их уже собралась, пожалуй, самая крупная база в бесплатном доступе – пользуйтесь, ссылки в комментариях.

Долговую нагрузку оценим, опять же, по данным за 2021г. По большому счету, у ФосАгро за 2022г – отношение долгов к активам и собственному капиталу изменились не сильно. А вот смотреть на отношение долга к прибыли по эффекту высокой базы (имею ввиду высоких цен) – не лучшая идея. Ведь цены такими будут не всегда. Поэтому, оценка по данным за 2021г в этом случае будет даже справедливей.

Debt Ratio, он же Liabilities to Assets, Обязательства делим на активы

ФосАгро – 0.59

КуйбышевАзот – 0.47

Акрон – 0.53

Могу сказать, что до 0,6 – 0,7 можно считать приемлемой долговую нагрузку, однако все же, чем меньше – тем лучше.

Debt to Equity, обязательства делим на собственный капитал

ФосАгро – 1.46

КуйбышевАзот – 0.9

Акрон – 1.11

Приемлемым можно считать до двух. Тем не менее, до единицы – оптимальное значение.

NetDebt/EBITDA, отношение чистого долга(то есть за вычетом денег на счету) поделить на прибыль до налогов, процентов и амортизации

ФосАгро – 0.8

КуйбышевАзот – 0.16

Акрон – 0.92

Здесь, до 2ух – оптимально, до 3х с натяжкой приемлемо(при низких ключевых ставках). Этот показатель, кстати, у ФосАгро, если взять его с прибылью из отчетов за 2022г, при высоких ценах на удобрения – равняется всего 0,12. Скорей всего, у других эмитентов в этом плане также еще улучшились дела, но не факт – ведь отчетности нет.

Хотя у всех эмитентов с долговой нагрузкой – полный порядок, мы все же ради спортивного интереса выберем победителя. КуйбышевАзот явный лидер, тут ему жирный плюс. Затем Акрон и уже затем ФосАгро. Минусов ставить не будем, повторюсь – у всех дела с долговой нагрузкой в порядке.

Теперь не мешало бы оценить, сколько эти самые акции стоят. Ведь долги, рентабельность и всё остальное – это хорошо, но главный вопрос в другом. А именно – сколько это стоит. Дорого или дешево? Переоценены акции или, наоборот, недооценены.

P/E, цену всех акций(капитализацию) поделим на прибыль за 2021г. Здесь также оценивать по прибыли за 2021г может оказаться лучшим решением, так как рекордная прибыль 2022г может не повториться в будущем.

ФосАгро – 5.85

КуйбышевАзот – 5.18

Акрон – 11.48

Здесь чем ниже значение – тем дешевле оценены акции. Могу сказать, что российский рынок в целом торгуется гораздо дешевле на сегодняшний день. А оценки этих компаний находятся на уровне и даже выше, чем американские аналоги. Тогда как американский рынок в среднем торгуется с p/e более 15. Вот такая вот несостыковка. Связана она, в первую очередь, с очень высокой рентабельностью российских производителей удобрений, в сравнении с американскими, а также разницей в дивидендной доходности размером в пропасть. У американских компаний див. Доходность составляет до 3% годовых, а у российских более 10%-15%.

P/B

ФосАгро – 4.6

КуйбышевАзот – 2.27

Акрон – 5.8

P/S

ФосАгро – 1.8

КуйбышевАзот – 1.25

Акрон – 3.88

EV/EBITDA

ФосАгро – 4.76

КуйбышевАзот – 3.81

Акрон – 9.18

В целом картина видна сразу, дешевле всех торгуются акции КуйбышевАзота, тогда как Акрона, скорей всего, переоценены. КуйбышевАзот получает плюс, ФосАгро оставляем без оценки, а у Акрона вновь минус.

Перед тем, как переходить к выводам и выбирать победителя, я бы хотел поговорить еще о двух вещах. Первая – о перспективах рынка удобрений, а вторая – о важной новости, касающейся КуйбышевАзот.

Высокие цены на удобрения, скорей всего, сохранятся на протяжении всего 2023г. Причин этому несколько. Как рост населения среди долгосрочных фундаментальных причин, так и самый серьезный фактор – высокие цены на газ. А высокие цены на газ напрямую зависят от геополитической ситуации в мире. Нет причин думать, что российский трубопроводный газ хлынет на европейский рынок вновь и в тех же объемах. Более подробно я уделил этому внимание в свежем обзоре компании Новатэк, ссылка в описании к видео — для тех, кого интересует эта компания.

И по поводу новости, касающейся КуйбышевАзот. Это касается и дивидендов, и цены акций. Дело в том, что я внимательно слежу за сделками инсайдеров – то есть за крупным сделками относительно компаний. И я заметил, что КуйбышевАзот купил собственные акции у своих дочерних предприятий. Пока эти акции были на счетах дочерних предприятий – они считались квазиказначейскими и по ним могли быть выплачены дивиденды. Сейчас же – когда акции находятся у материнской компании – они казначейские, а значит дивиденды по ним выплачены не будут. Первое что приходит в голову – больше дивидендов по оставшимся акциям. Это верно и до тех пор, пока акции находятся на счету у компании — так и будет. Но зачем она это сделала и что может с ними сделать дальше? Она может продать их по рыночной цене, тогда это окажет негативное влияние на котировки. Однако зачем ей это делать? Также она могла поступить с этими акциями и через дочерние компании, но она предпочла выкупить их. Я предполагаю, что акции будут погашены. Это значит, что общее количество акций существенно уменьшится, что повлечет за собой не только больше дивидендов на акцию, но еще и рост котировок. Котировки вырастут из-за того, что с меньшим числом акций – прибыль на акцию также возрастает, а инвесторы такие дела сразу секут и покупают акции.

Переходим к победителям нашего сравнения и выводам

Первое место делят ФосАгро и КуйбышевАзот

Вы молодцы, прошли со мной вместе от начала и до конца, благодарю.

Предупреждаю, что это не инвестиционная рекомендация, а лично моё мнение.

✅Итак! Несмотря на то, что компании делят первое место — я отдаю предпочтение ФосАгро. По крайней мере до тех пор, пока КуйбышевАзот не опубликует отчетность. Но да, признаю, что доходность по акциям КуйбышевАзот может оказаться выше, если реализуется сценарий с погашением выкупленных у дочек акций. Поэтому, ФосАгро — это более спокойная инвестиция, тогда как КуйбышевАзот может быть прибыльней. Тем не менее, до публикации отчетности, КуйбышевАзот дороже чем 410р за акцию не рассматриваю. А что на счет Акрона – так я считаю его переоцененным, но всё решит отчетность, когда они решат ею поделиться. Сейчас же, дороже чем 14600 не рассматриваю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба