Вопреки первоначальным опасениям, макроэкономическая ситуация в стране складывается значительно лучше. Уже во второй половине 2023 года ВВП России может вернуться на траекторию роста, а банковский сектор, традиционно чувствительный к цикличности, может стать одним из главных бенефициаров такого развития событий.

Тикер: SBER, SBERP

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 190 / 189 руб.

Потенциал роста: 16,5%

Инвестиционный горизонт: 12 месяцев

Главное о компании

ПАО «Сбербанк» — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов, предлагающий весь спектр инвестиционно-банковских услуг. По размеру совокупных активов Сбербанк кратно превосходит ближайших конкурентов. На долю Сбербанка приходится более 40% вкладов населения и розничных кредитов и почти каждый третий кредит юридическим лицам.

Сегодня клиентами розничного бизнеса Сбербанка являются 106,7 млн активных пользователей. За 2022 год эта цифра увеличилась на 2,8%. Количество активных корпоративных клиентов насчитывает 3,0 млн, также прибавив за год около 3%. Сбербанк является безусловным лидером в сегменте ипотеки: на него приходится 54,6% общего объёма ипотечного кредитования в РФ.

Контролирующим акционером «Сбера» является Российская Федерация в лице Министерства финансов, владеющая 52,32% голосующих акций банка.

Финансовые результаты

Прошедший 2022 год в силу известных геополитических событий и последовавших западных санкций оказался непростым для российской экономики и её финансовой системы. Повышенная волатильность валютных курсов, заморозка зарубежных активов и переоценка макроэкономических рисков стали причиной формирования дополнительных резервов, что оказало негативное давление на прибыль и капитал российских банков. При этом Банк России ввёл запрет на раскрытие регулярной отчётности для отечественных финансовых институтов, что существенно осложнило анализ их фактического положения.

Впрочем, начиная с октября Сбербанк возобновил публикацию сокращённых результатов по РСБУ на ежемесячной основе, и опубликованные данные вызвали у инвесторов изрядный оптимизм. Во всяком случае стало понятно, что уже к концу 2022 года спрос на банковские продукты в целом восстановился, тогда как менеджмент Сбербанка хорошо справляется с контролем над расходами даже в сложные времена.

Результаты последних трёх месяцев 2022 года вообще стали самыми сильными в истории Сбербанка, демонстрируя положительную динамику от месяца к месяцу. Так, в октябре чистая прибыль банка составила 122,8 млрд руб. (+12,5% г/г), в ноябре — 124,7 млрд руб. (+22,7% г/г), а в декабре — 125,5 млрд руб. (+40,5% г/г). При этом напомним, что в рекордном на текущий момент 2021 году среднемесячная чистая прибыль Сбербанка составляла куда более скромные 103,8 млрд руб. Мощный финишный спурт стал возможным не в последнюю очередь благодаря сокращению операционных расходов, которые, к примеру, в декабре были на 12% ниже в годовом сопоставлении (и на 5% ниже по итогам всего 2022 года)

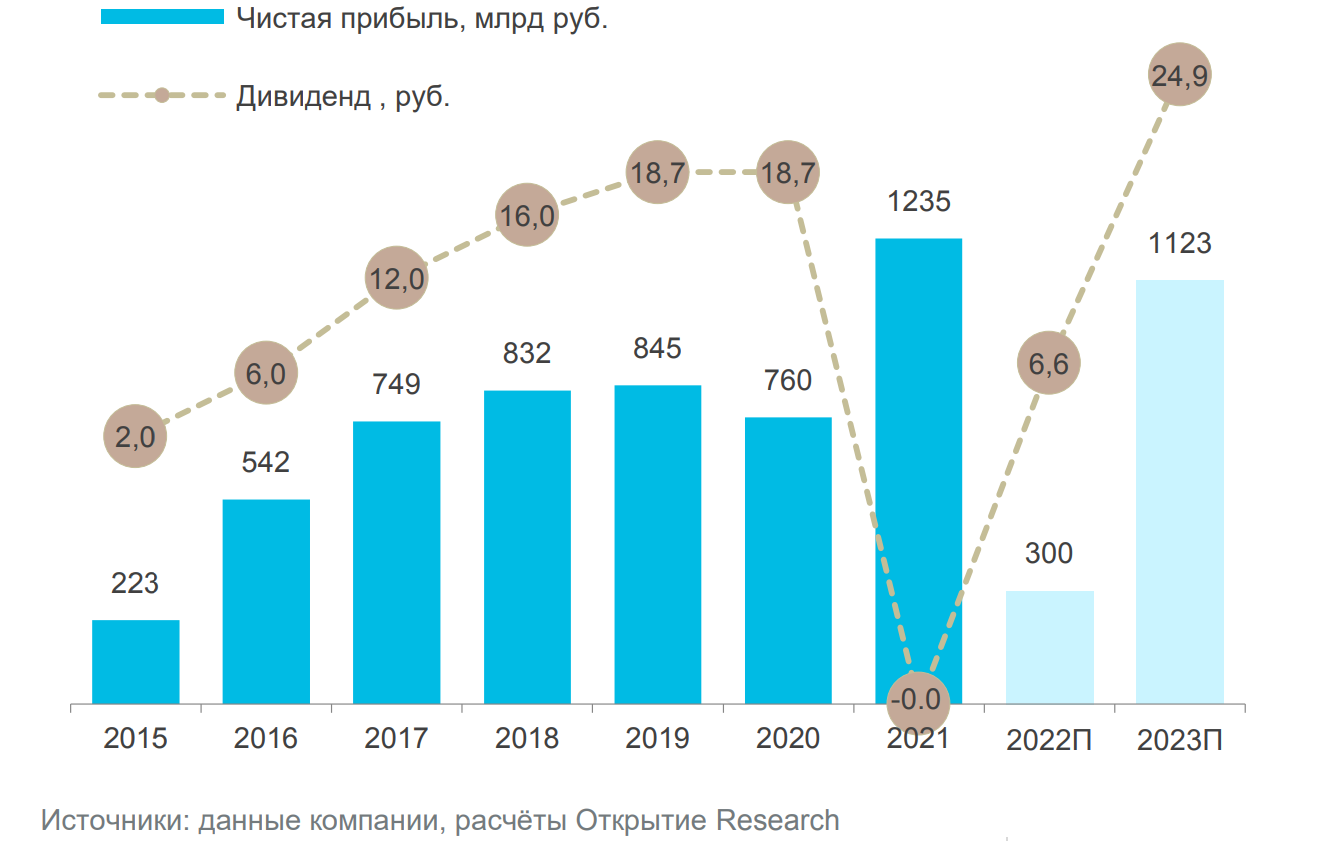

Всего чистая прибыль за 2022 г. составила 300,2 млрд руб., что оказалось на 75,7% меньше в годовом сопоставлении. Впрочем, данный результат можно считать более чем удовлетворительным, учитывая все сложности, с которыми пришлось столкнуться «Сберу» в первой половине года. При этом банк сообщил, что выполняет все требования по нормативам достаточности капитала, не прибегая к послаблениям, одобренным регулятором.

Чистая прибыль по МСФО, млрд руб

Кредитный портфель Сбербанка за 2022 г. увеличился на 12,6%, до почти 31 млрд руб. При этом кредиты частным лицам росли быстрее — на 12,9%, до 12,0 трлн руб. Основным драйвером здесь стал спрос на ипотеку, благодаря чему портфель жилищных кредитов увеличился за год более чем на 20%, до 7,7 трлн руб.

Корпоративный кредитный портфель также показал хороший прирост в размере 12,4% — до 18,8 трлн руб. При этом качество кредитного портфеля осталось стабильным, а доля просроченной задолженности даже снизилась до 2,2%. Средства физических лиц за год увеличились на 8,2%, до 18,3 трлн руб.

Инвестиционные тезисы

Стабилизация экономики. Макроэкономическая ситуация в стране к концу 2022 года стабилизировалась. И хотя по итогам всего года ВВП продемонстрировал падение в пределах 3%, данная динамика оказалась существенно лучше первоначальных ожиданий, когда многие опасались обвала более чем на 10%. Более того, уже во второй половине 2023 года экономика страны может вернуться пусть к скромному, но росту. В частности, об этом на днях заявил МВФ, повысив прогноз по динамике ВВП РФ на 2023 год с -2,3% до +0.3%. Очевидно, что банковский сектор, зависящий от цикличности экономики, станет одним из главных бенефициаров этой истории

Восстановление кредитования и рост финансовых показателей. На фоне стабилизации экономической ситуации мы ждём дальнейшей экспансии кредитного портфеля Сбербанка в 2023 году. При этом рынок жилищного кредитования вновь может стать одним из главных драйверов увеличения объёмов розничных займов. Корпоративный кредитный портфель также имеет хорошие перспективы роста на фоне ожидаемого увеличения инвестиционной активности в РФ. В условиях нормализации стоимости риска и роста комиссионных доходов мы ждём восстановления ROE и кратного роста чистой прибыли в текущем году.

Возвращение к дивидендным выплатам. В рамках действующей дивидендной политики «Сбер» стремится направлять на выплату дивидендов 50% чистой прибыли по МСФО при соблюдении необходимого уровня достаточности капитала (с которым у банка, традиционно, не возникает проблем). Согласно отчётности по РПБУ чистая прибыль Сбербанка в 2022 г. составила 300,2 млрд руб., что, по нашим оценкам, близко к аналогичному показателю по МСФО. В результате расчётный дивиденд на акцию по итогам 2022 года получается равным 6,6 руб. При этом, в случае отсутствия новых негативных шоков, уже в текущем году мы ожидаем возврата показателя прибыли к уровням рекордного для банка 2021 года, и потому выплаты по итогам 2023 г. уже могут составить очень солидные 25 руб. на акцию, что станет отличным бонусом для инвесторов и важным драйвером позитивной переоценки рыночной капитализации Сбербанка. Данный сценарий выглядит более чем реалистично, и потому акции банка разумно рассматривать как привлекательную «дивидендную историю» с прицелом на 2023–2024 гг.

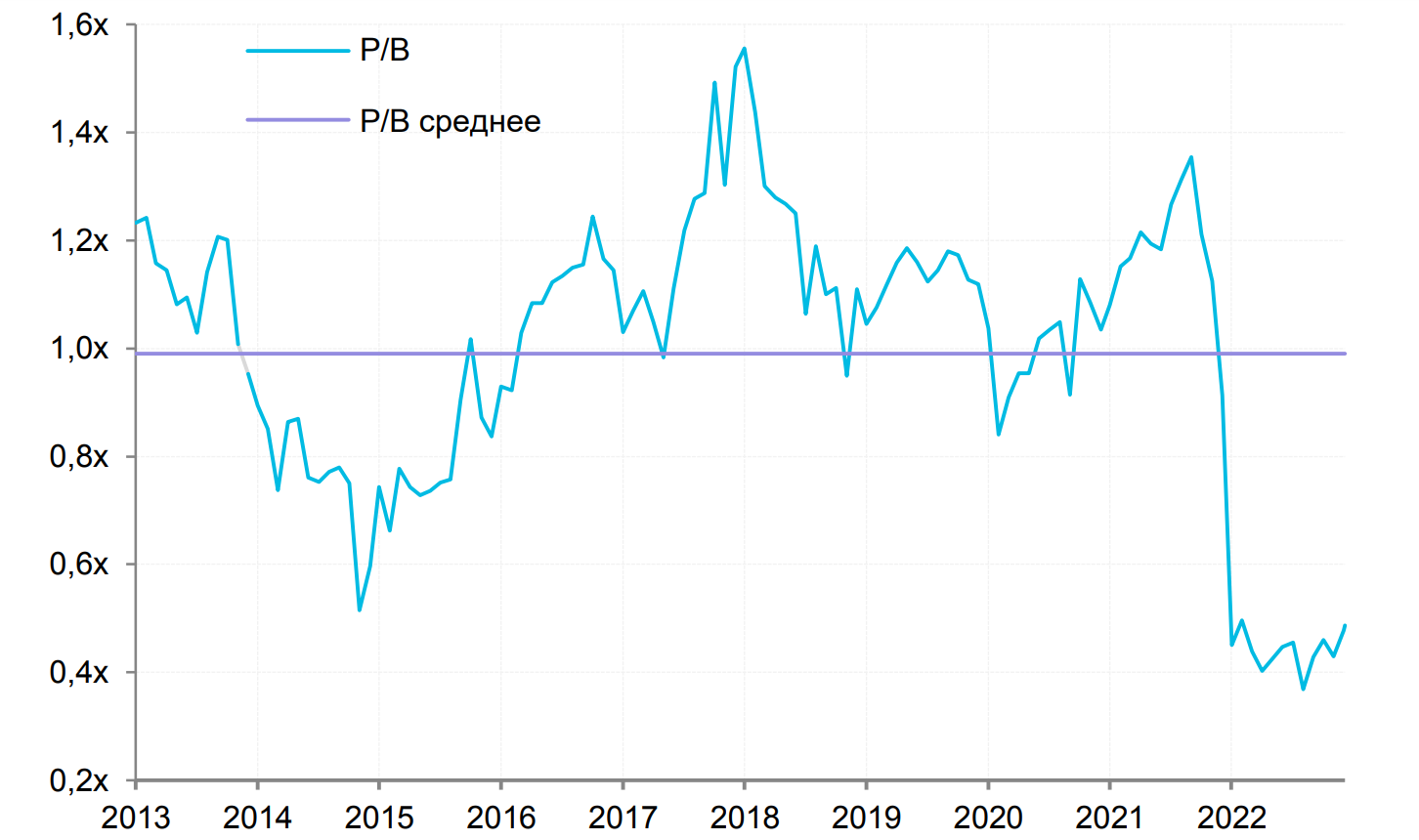

Дешёвая рыночная оценка. На фоне сильного падения рыночной стоимости сегодня коэффициент P/B для Сбербанка находится на минимальном за последние 10 лет уровне. Его текущее значение в районе 0,5х подразумевает существенный потенциал роста капитализации, учитывая среднее историческое значение данного показателя для Сбербанка на уровне 1,0х.

Динамика относительной стоимости P/B

Оценка стоимости

Для оценки стоимости Сбербанка используем модель дисконтирования дивидендов в рамках действующей дивидендной политики банка. В наш прогноз мы закладываем темпы прироста кредитного портфеля в период 2023–2026 гг. в размере 9% с последующим снижением до терминального значения на уровне 6%, соответствующего прогнозным значениям роста номинального ВВП. При этом полагаем, что стоимость риска вернётся к исторической норме в размере 1% от портфеля. Мы также ожидаем быстрое восстановление операционных расходов в 2023 году на 15% после их сокращения в 2022 г. Прочие операционные значения и их динамику закладываем в рамках исторических параметров. Требуемую норму доходности, согласно расчётам, полагаем равной 18%. Вдобавок ожидаем, что на фоне высокой ожидаемой форвардной дивидендной доходности дисконт «префов» к «обычке» сохранится в размере около 1%.

В рамках указанных предположений справедливая стоимость одной обыкновенной и одной привилегированной акции «Сбербанка» составляет 190,00 руб. и 189,00 руб. соответственно. Это подразумевает потенциал роста в размере 16,5% к текущим котировкам по каждой из бумаг, что соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции Сбербанка в частности.

Снижение платёжеспособного спроса населения на фоне затяжной рецессии с последующим сокращением реальных доходов может негативно сказаться на темпах роста и качестве кредитного портфеля Сбербанка, что негативно отразится на его прибыли и, как следствие, дивидендах.

Тикер: SBER, SBERP

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 190 / 189 руб.

Потенциал роста: 16,5%

Инвестиционный горизонт: 12 месяцев

Главное о компании

ПАО «Сбербанк» — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов, предлагающий весь спектр инвестиционно-банковских услуг. По размеру совокупных активов Сбербанк кратно превосходит ближайших конкурентов. На долю Сбербанка приходится более 40% вкладов населения и розничных кредитов и почти каждый третий кредит юридическим лицам.

Сегодня клиентами розничного бизнеса Сбербанка являются 106,7 млн активных пользователей. За 2022 год эта цифра увеличилась на 2,8%. Количество активных корпоративных клиентов насчитывает 3,0 млн, также прибавив за год около 3%. Сбербанк является безусловным лидером в сегменте ипотеки: на него приходится 54,6% общего объёма ипотечного кредитования в РФ.

Контролирующим акционером «Сбера» является Российская Федерация в лице Министерства финансов, владеющая 52,32% голосующих акций банка.

Финансовые результаты

Прошедший 2022 год в силу известных геополитических событий и последовавших западных санкций оказался непростым для российской экономики и её финансовой системы. Повышенная волатильность валютных курсов, заморозка зарубежных активов и переоценка макроэкономических рисков стали причиной формирования дополнительных резервов, что оказало негативное давление на прибыль и капитал российских банков. При этом Банк России ввёл запрет на раскрытие регулярной отчётности для отечественных финансовых институтов, что существенно осложнило анализ их фактического положения.

Впрочем, начиная с октября Сбербанк возобновил публикацию сокращённых результатов по РСБУ на ежемесячной основе, и опубликованные данные вызвали у инвесторов изрядный оптимизм. Во всяком случае стало понятно, что уже к концу 2022 года спрос на банковские продукты в целом восстановился, тогда как менеджмент Сбербанка хорошо справляется с контролем над расходами даже в сложные времена.

Результаты последних трёх месяцев 2022 года вообще стали самыми сильными в истории Сбербанка, демонстрируя положительную динамику от месяца к месяцу. Так, в октябре чистая прибыль банка составила 122,8 млрд руб. (+12,5% г/г), в ноябре — 124,7 млрд руб. (+22,7% г/г), а в декабре — 125,5 млрд руб. (+40,5% г/г). При этом напомним, что в рекордном на текущий момент 2021 году среднемесячная чистая прибыль Сбербанка составляла куда более скромные 103,8 млрд руб. Мощный финишный спурт стал возможным не в последнюю очередь благодаря сокращению операционных расходов, которые, к примеру, в декабре были на 12% ниже в годовом сопоставлении (и на 5% ниже по итогам всего 2022 года)

Всего чистая прибыль за 2022 г. составила 300,2 млрд руб., что оказалось на 75,7% меньше в годовом сопоставлении. Впрочем, данный результат можно считать более чем удовлетворительным, учитывая все сложности, с которыми пришлось столкнуться «Сберу» в первой половине года. При этом банк сообщил, что выполняет все требования по нормативам достаточности капитала, не прибегая к послаблениям, одобренным регулятором.

Чистая прибыль по МСФО, млрд руб

Кредитный портфель Сбербанка за 2022 г. увеличился на 12,6%, до почти 31 млрд руб. При этом кредиты частным лицам росли быстрее — на 12,9%, до 12,0 трлн руб. Основным драйвером здесь стал спрос на ипотеку, благодаря чему портфель жилищных кредитов увеличился за год более чем на 20%, до 7,7 трлн руб.

Корпоративный кредитный портфель также показал хороший прирост в размере 12,4% — до 18,8 трлн руб. При этом качество кредитного портфеля осталось стабильным, а доля просроченной задолженности даже снизилась до 2,2%. Средства физических лиц за год увеличились на 8,2%, до 18,3 трлн руб.

Инвестиционные тезисы

Стабилизация экономики. Макроэкономическая ситуация в стране к концу 2022 года стабилизировалась. И хотя по итогам всего года ВВП продемонстрировал падение в пределах 3%, данная динамика оказалась существенно лучше первоначальных ожиданий, когда многие опасались обвала более чем на 10%. Более того, уже во второй половине 2023 года экономика страны может вернуться пусть к скромному, но росту. В частности, об этом на днях заявил МВФ, повысив прогноз по динамике ВВП РФ на 2023 год с -2,3% до +0.3%. Очевидно, что банковский сектор, зависящий от цикличности экономики, станет одним из главных бенефициаров этой истории

Восстановление кредитования и рост финансовых показателей. На фоне стабилизации экономической ситуации мы ждём дальнейшей экспансии кредитного портфеля Сбербанка в 2023 году. При этом рынок жилищного кредитования вновь может стать одним из главных драйверов увеличения объёмов розничных займов. Корпоративный кредитный портфель также имеет хорошие перспективы роста на фоне ожидаемого увеличения инвестиционной активности в РФ. В условиях нормализации стоимости риска и роста комиссионных доходов мы ждём восстановления ROE и кратного роста чистой прибыли в текущем году.

Возвращение к дивидендным выплатам. В рамках действующей дивидендной политики «Сбер» стремится направлять на выплату дивидендов 50% чистой прибыли по МСФО при соблюдении необходимого уровня достаточности капитала (с которым у банка, традиционно, не возникает проблем). Согласно отчётности по РПБУ чистая прибыль Сбербанка в 2022 г. составила 300,2 млрд руб., что, по нашим оценкам, близко к аналогичному показателю по МСФО. В результате расчётный дивиденд на акцию по итогам 2022 года получается равным 6,6 руб. При этом, в случае отсутствия новых негативных шоков, уже в текущем году мы ожидаем возврата показателя прибыли к уровням рекордного для банка 2021 года, и потому выплаты по итогам 2023 г. уже могут составить очень солидные 25 руб. на акцию, что станет отличным бонусом для инвесторов и важным драйвером позитивной переоценки рыночной капитализации Сбербанка. Данный сценарий выглядит более чем реалистично, и потому акции банка разумно рассматривать как привлекательную «дивидендную историю» с прицелом на 2023–2024 гг.

Дешёвая рыночная оценка. На фоне сильного падения рыночной стоимости сегодня коэффициент P/B для Сбербанка находится на минимальном за последние 10 лет уровне. Его текущее значение в районе 0,5х подразумевает существенный потенциал роста капитализации, учитывая среднее историческое значение данного показателя для Сбербанка на уровне 1,0х.

Динамика относительной стоимости P/B

Оценка стоимости

Для оценки стоимости Сбербанка используем модель дисконтирования дивидендов в рамках действующей дивидендной политики банка. В наш прогноз мы закладываем темпы прироста кредитного портфеля в период 2023–2026 гг. в размере 9% с последующим снижением до терминального значения на уровне 6%, соответствующего прогнозным значениям роста номинального ВВП. При этом полагаем, что стоимость риска вернётся к исторической норме в размере 1% от портфеля. Мы также ожидаем быстрое восстановление операционных расходов в 2023 году на 15% после их сокращения в 2022 г. Прочие операционные значения и их динамику закладываем в рамках исторических параметров. Требуемую норму доходности, согласно расчётам, полагаем равной 18%. Вдобавок ожидаем, что на фоне высокой ожидаемой форвардной дивидендной доходности дисконт «префов» к «обычке» сохранится в размере около 1%.

В рамках указанных предположений справедливая стоимость одной обыкновенной и одной привилегированной акции «Сбербанка» составляет 190,00 руб. и 189,00 руб. соответственно. Это подразумевает потенциал роста в размере 16,5% к текущим котировкам по каждой из бумаг, что соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков и затягивание сроков проведения СВО в перспективе может оказать негативное воздействие на российский фондовый рынок в целом и акции Сбербанка в частности.

Снижение платёжеспособного спроса населения на фоне затяжной рецессии с последующим сокращением реальных доходов может негативно сказаться на темпах роста и качестве кредитного портфеля Сбербанка, что негативно отразится на его прибыли и, как следствие, дивидендах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба