2 февраля многие инвесторы следили за выступлением и заявлениями представителей ФРС США. В итоге ставка была повышена на 0,25 пп, а глава ФРС отметил, что уместно дальнейшее её повышение. Это свидетельствует о том, что регулятору пока не удаётся обуздать растущую инфляцию. В 2023 г. ЕЦБ также планирует увеличивать ставку, причём ещё более быстрыми темпами, чем ФРС. ЦБ РФ тоже, скорее всего, может её на фоне растущих прогнозов инфляции. Ближайшее заседание Банка России по вопросу денежно-кредитной политики состоится в эту пятницу, 10 февраля.

Тем временем ЕС установил потолок цен на нефтепродукты из России в размере 100 долл. на бензин и дизельное топливо, 45 долл. — на продукцию с низкой добавленной стоимостью. Риски для всех секторов растут: меньше нефтяных денег — выше налоги. Но, несмотря на это, аналитики готовы искать интересные идеи на российском рынке.

В данном обзоре мы рассмотрим инвестиционные идеи по акциям «Мечела», АФК «Система», «Совкомфлота» и группы «Мать и дитя».

«Мечел» на китайском позитиве

Коксующийся уголь — критически важный элемент в производстве стали, поэтому долгие годы спрос на него остаётся стабильно высоким. Аналитики считают, что отказ от политики нулевой терпимости к COVID-19 в Китае, а также стимулирование экономики в среднесрочной перспективе спровоцируют рост производства стали в Поднебесной и, как следствие, рост спроса на коксующийся уголь. Благодаря этому «Мечел» (MTLR) может получить хорошие финансовые результаты в начале 2023 г. , поэтому аналитики предлагают покупать обыкновенные акции компании с целью 185 руб.

Цены на коксующийся уголь растут на фоне усиления спроса со стороны Китая — 30 января фьючерсы на этот вид угля из Австралии торговались по 316 долл. за тонну, что на 21% выше уровня конца 2022 г. Вторым по величине драйвером угольного спроса является Индия — поставки коксующего угля из России в этом направлении за девять месяцев прошлого года выросли до 1,5 млн т, а за весь 2020 г. могут составить около 2 млн т против 1,3 млн т в 2021 г.

В начале апреля 2022 г. Евросоюз включил в пятый пакет санкций эмбарго на импорт российского угля, и российским угольщикам пришлось изменить направление экспорта. При этом основным преимуществом российского угля стал значительный дисконт, который доходил до 60% разницы по отношению к мировым ценам.

Операционные результаты «Мечела» за III квартал 2022 г. оказались слабыми. Компания отчиталась о сокращении добычи и продаж коксующегося угля на 12% и 15% соответственно. Производство чугуна и стали сократилось как в годовом, так и в квартальном выражении. При этом компания не публиковала финансовые результаты по МСФО весь прошлый год, что несёт дополнительные риски для инвесторов. По данным РСБУ, выручка «Мечела» по итогам первых 9 месяцев 2022 г. составила 21,38 млрд руб. против 14,85 млрд руб. годом ранее. Чистая прибыль компании в отчётном периоде равна 2,15 млрд руб.

На рост стоимости обыкновенных акций «Мечела» будет влиять размера долга и мультипликатор «чистый долг / EBITDA». Здесь компании есть чем похвалиться перед инвесторами — в I квартале 2022 г. она досрочно погасила два кредита на общую сумму 482 млн долл. Это позволило высвободить из-под залога часть обеспечения, заложенного в банке «ВТБ» (VTBR), а также 25% акций + одна акция «БМК» и 25% акций + одна акция «Мечел-Майнинга». Таким образом, компания почти полностью погасила валютные обязательства ещё до 24 февраля. Хотя в конце 2021 г. более 50% долга было представлено в валюте.

В начале 2023 г. динамика долговых обязательств «Мечела» неизвестна, так как компания не делится полноценными финансовыми результатами. Однако в условиях сильного рубля тенденция к снижению долговой нагрузки могла продолжиться. При этом не стоит ожидать столь выраженной динамики в снижении соотношения чистого долга к EBITDA, как в период с 2020 по 2022 г. На конец 2020 г. этот показатель составлял 7,9, а на конец 2021 г. — 2,3.

Дополнительную защиту обыкновенные акции «Мечела» получают за счёт отсутствия привязки к дивидендам. Неважно, откажется компания распределять прибыль или нет — на котировки это не повлияет. Напротив, если отменят дивиденды, у бизнеса появятся дополнительные средства на погашение долга и модернизацию оборудования.

Фактором риска для «Мечела» служит рост НДПИ (налога на добычу полезных ископаемых) — Минфин планирует изъять у энергетических компаний 30 млрд руб. Однако компенсировать недостачу может снятие экспортных пошлин на энергетический и коксующийся уголь с начала 2023 г.

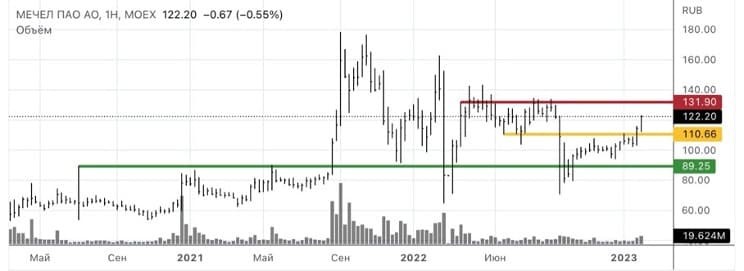

С технической точки зрения акции ПАО «Мечел» пробили локальное сопротивление и направляются к зоне продаж. Сейчас будет безопаснее дождаться пробоя уровня сопротивления и закрепления выше него или отката от этого уровня.

АФК «Система»: без IPO всё не то

Аналитики посчитали стоимость активов АФК «Система» (AFKS) за вычетом чистого долга и 30% дисконта за холдинговую структуру и пришли к выводу, что текущая капитализация материнской компании на 56,3% дешевле фундаментальной стоимости. На этом фоне эксперты рекомендуют покупать бумаги холдинга с целью 20 руб. за акцию.

IPO активов, входящих в состав холдинга, позитивно влияет на раскрытие стоимости АФК «Система». В 2020–2021 гг. компания уже сделала несколько шагов в этом направлении, разместив в публичном поле бумаги Ozon (OZON) и Segezha Group (SGZH). Однако сейчас инвесторы ожидают продолжения движения, и АФК «Система» собиралась их сделать. До февраля 2022 г. к IPO готовилась сеть клиник «Медси», но сейчас процесс приостановлен на фоне неблагоприятной конъюнктуры на рынке. Однако не всё потеряно — компания поддерживает связь с инвесторами, проводя мероприятия для них, а также планирует разместить облигации этой весной.

Ранее подобные шаги делал Whoosh, который в прошлом году вышел на IPO. При этом кикшеринговая компания смогла привлечь только 2,1 млрд руб., что в два раза меньше запланированного объёма, а стоимость акций была зафиксирована на нижней границе размещения — 185 руб. Таким образом, капитализация Whoosh составила 20,6 млрд руб. против оценок в 24–40 млрд.

При подобной оценке активов инвесторами АФК «Система», скорее всего, не готова выводить своих «дочек» на рынок, и это может затормозить рост компании. Однако «Система» имеет дисконт к стоимости уже размещённых компаний, а также изменила дивидендную политику, что способно вернуть внимание инвесторов к компании после возврата к выплатам. Тем временем АФК продолжает приобретать активы и расширять свои бизнесы: недавно компания опубликовала информацию, что приобретает у норвежской Wenaas Hotel Russia AS десять отелей Radisson и Olympia Garden.

Финансовые результаты компании по итогам 9 месяцев 2022 г. оказались неплохими. Выручка группы увеличилась на 17,6% за 9 месяцев и на 9,2% — в III квартале. Чистая прибыль в III квартале взлетела на 3092%, а за 9 месяцев достигла 4,5 млрд руб. против убытка в 5,4 млрд годом ранее. Драйверами стала консолидация результатов группы «Эталон» (ETLN), а также рост выручки «Медси», «Биннофарм Групп» и «МТС» (MTSS). Положительные финансовые результаты могут подтолкнуть компанию к возврату выплаты дивидендов. Аналитики предполагают, что их доходность может достигнуть 8%, и это станет триггером для роста котировок.

С технической точки зрения акции АФК «Система» торгуются между уровнями поддержки и сопротивления. В таком случае оптимально будет дождаться либо пробоя уровня сопротивления, либо спуска к уровню поддержки.

«Совкомфлот»: неожиданно приятно

«Совкомфлот» (FLOT) неожиданно опубликовал финансовые результаты по МСФО за 9 месяцев 2022 г. Аналитики оценили эти результаты как сильные и предположили, что в 2023 г. компания может вернуться к выплате дивидендов. На этом фоне таргетная цена по бумагам была повышена до 55,5 руб.

На фоне санкций против России и ковидных ограничений в Китае ставки фрахта выросли, подтянув за собой финансовые результаты операторов морских перевозок. В итоге за 9 месяцев 2022 г. выручка «Совкомфлота» составила 1,385 млрд долл. против 1,16 млрд годом ранее. За тот же период прибыль компании увеличилась в 16 раз. Однако в начале 2023 г. стоимость фрахта нормализовалась, спустившись к среднему многолетнему значению. Вместе с этим компания отказалась выплачивать дивиденды по итогам 2022 г., но может вернуться к этому вопросу в 12 месяцев, особенно на фоне снижения долговой нагрузки на 66%.

«Совкомфлот» может стать бенефициаром использования теневого флота и продолжить получать прибыль. Сейчас такой флот важен для поставок продукции и сырья покупателям. При этом стоит помнить о мировой рецессии, которая приведёт к снижению спроса на сырьё и к ещё большему падению цен на фрахт.

С технической точки зрения акции «Совкомфлота» пробили уровень 44,9 руб. Для входа в позицию следует дождаться теста этого уровня.

«Мать и дитя»: дело за малым

Ранее мы уже разбирали инвестиционную идею, основанную на возможном возврате группы «Мать и дитя» (MDMG) к выплате дивидендов. С тех пор технические проблемы так и не были решены, но компания работает в этом направлении. На этом фоне аналитики вновь рекомендуют покупать её акции с целью 594 руб.

Группа «Мать и дитя» опубликовала отчётность по итогам III квартала 2022 г., показав рост выручки на 3,3%. Это произошло за счёт увеличения данного показателя по направлениям ЭКО и родов, плановой загрузки региональных стационаров и сильных результатов «MD Лахта» и «MD Тюмень-2».

Долговая нагрузка группы выглядит очень хорошо — чистый долг отрицательный, так как на момент отчётности за II квартал у компании на счетах было 4,7 млрд руб. при долге в 4,6 млрд. Затем компания объявила о погашении ещё 2,2 млрд руб., что отражено в отчёте. Таким образом, долг группы «Мать и дитя» составляет 2,4 млрд руб. при 4,7 млрд руб. на счетах.

При этом, по словам аналитиков, компания планирует вернуться к дивидендам и уже зарегистрировала дочку в российской юрисдикции, что позволит осуществить выплаты.

Хотя дивиденды станут триггером для роста акций, мы можем увидеть давление на результаты группы из-за снижения уровня и качества жизни населения. Также на фоне возросшего стресса и обеспокоенности по поводу финансового благополучия может снизиться количество родов и ЭКО.

Таким образом, инвестиционная идея весьма спорная — акции могут вырасти на фоне возврата к дивидендным выплатам, но перспективы бизнеса туманны.

С технической точки зрения бумаги «Мать и дитя» торгуются вблизи исторических минимумов — в локальной зоне продаж. Однако настроения инвесторов не позволяют рекомендовать бумаги к покупкам даже с учётом объявления дивидендов. Пока лучше воздержаться от поспешных решений и переждать бурю в более предсказуемых активах.

Тем временем ЕС установил потолок цен на нефтепродукты из России в размере 100 долл. на бензин и дизельное топливо, 45 долл. — на продукцию с низкой добавленной стоимостью. Риски для всех секторов растут: меньше нефтяных денег — выше налоги. Но, несмотря на это, аналитики готовы искать интересные идеи на российском рынке.

В данном обзоре мы рассмотрим инвестиционные идеи по акциям «Мечела», АФК «Система», «Совкомфлота» и группы «Мать и дитя».

«Мечел» на китайском позитиве

Коксующийся уголь — критически важный элемент в производстве стали, поэтому долгие годы спрос на него остаётся стабильно высоким. Аналитики считают, что отказ от политики нулевой терпимости к COVID-19 в Китае, а также стимулирование экономики в среднесрочной перспективе спровоцируют рост производства стали в Поднебесной и, как следствие, рост спроса на коксующийся уголь. Благодаря этому «Мечел» (MTLR) может получить хорошие финансовые результаты в начале 2023 г. , поэтому аналитики предлагают покупать обыкновенные акции компании с целью 185 руб.

Цены на коксующийся уголь растут на фоне усиления спроса со стороны Китая — 30 января фьючерсы на этот вид угля из Австралии торговались по 316 долл. за тонну, что на 21% выше уровня конца 2022 г. Вторым по величине драйвером угольного спроса является Индия — поставки коксующего угля из России в этом направлении за девять месяцев прошлого года выросли до 1,5 млн т, а за весь 2020 г. могут составить около 2 млн т против 1,3 млн т в 2021 г.

В начале апреля 2022 г. Евросоюз включил в пятый пакет санкций эмбарго на импорт российского угля, и российским угольщикам пришлось изменить направление экспорта. При этом основным преимуществом российского угля стал значительный дисконт, который доходил до 60% разницы по отношению к мировым ценам.

Операционные результаты «Мечела» за III квартал 2022 г. оказались слабыми. Компания отчиталась о сокращении добычи и продаж коксующегося угля на 12% и 15% соответственно. Производство чугуна и стали сократилось как в годовом, так и в квартальном выражении. При этом компания не публиковала финансовые результаты по МСФО весь прошлый год, что несёт дополнительные риски для инвесторов. По данным РСБУ, выручка «Мечела» по итогам первых 9 месяцев 2022 г. составила 21,38 млрд руб. против 14,85 млрд руб. годом ранее. Чистая прибыль компании в отчётном периоде равна 2,15 млрд руб.

На рост стоимости обыкновенных акций «Мечела» будет влиять размера долга и мультипликатор «чистый долг / EBITDA». Здесь компании есть чем похвалиться перед инвесторами — в I квартале 2022 г. она досрочно погасила два кредита на общую сумму 482 млн долл. Это позволило высвободить из-под залога часть обеспечения, заложенного в банке «ВТБ» (VTBR), а также 25% акций + одна акция «БМК» и 25% акций + одна акция «Мечел-Майнинга». Таким образом, компания почти полностью погасила валютные обязательства ещё до 24 февраля. Хотя в конце 2021 г. более 50% долга было представлено в валюте.

В начале 2023 г. динамика долговых обязательств «Мечела» неизвестна, так как компания не делится полноценными финансовыми результатами. Однако в условиях сильного рубля тенденция к снижению долговой нагрузки могла продолжиться. При этом не стоит ожидать столь выраженной динамики в снижении соотношения чистого долга к EBITDA, как в период с 2020 по 2022 г. На конец 2020 г. этот показатель составлял 7,9, а на конец 2021 г. — 2,3.

Дополнительную защиту обыкновенные акции «Мечела» получают за счёт отсутствия привязки к дивидендам. Неважно, откажется компания распределять прибыль или нет — на котировки это не повлияет. Напротив, если отменят дивиденды, у бизнеса появятся дополнительные средства на погашение долга и модернизацию оборудования.

Фактором риска для «Мечела» служит рост НДПИ (налога на добычу полезных ископаемых) — Минфин планирует изъять у энергетических компаний 30 млрд руб. Однако компенсировать недостачу может снятие экспортных пошлин на энергетический и коксующийся уголь с начала 2023 г.

С технической точки зрения акции ПАО «Мечел» пробили локальное сопротивление и направляются к зоне продаж. Сейчас будет безопаснее дождаться пробоя уровня сопротивления и закрепления выше него или отката от этого уровня.

АФК «Система»: без IPO всё не то

Аналитики посчитали стоимость активов АФК «Система» (AFKS) за вычетом чистого долга и 30% дисконта за холдинговую структуру и пришли к выводу, что текущая капитализация материнской компании на 56,3% дешевле фундаментальной стоимости. На этом фоне эксперты рекомендуют покупать бумаги холдинга с целью 20 руб. за акцию.

IPO активов, входящих в состав холдинга, позитивно влияет на раскрытие стоимости АФК «Система». В 2020–2021 гг. компания уже сделала несколько шагов в этом направлении, разместив в публичном поле бумаги Ozon (OZON) и Segezha Group (SGZH). Однако сейчас инвесторы ожидают продолжения движения, и АФК «Система» собиралась их сделать. До февраля 2022 г. к IPO готовилась сеть клиник «Медси», но сейчас процесс приостановлен на фоне неблагоприятной конъюнктуры на рынке. Однако не всё потеряно — компания поддерживает связь с инвесторами, проводя мероприятия для них, а также планирует разместить облигации этой весной.

Ранее подобные шаги делал Whoosh, который в прошлом году вышел на IPO. При этом кикшеринговая компания смогла привлечь только 2,1 млрд руб., что в два раза меньше запланированного объёма, а стоимость акций была зафиксирована на нижней границе размещения — 185 руб. Таким образом, капитализация Whoosh составила 20,6 млрд руб. против оценок в 24–40 млрд.

При подобной оценке активов инвесторами АФК «Система», скорее всего, не готова выводить своих «дочек» на рынок, и это может затормозить рост компании. Однако «Система» имеет дисконт к стоимости уже размещённых компаний, а также изменила дивидендную политику, что способно вернуть внимание инвесторов к компании после возврата к выплатам. Тем временем АФК продолжает приобретать активы и расширять свои бизнесы: недавно компания опубликовала информацию, что приобретает у норвежской Wenaas Hotel Russia AS десять отелей Radisson и Olympia Garden.

Финансовые результаты компании по итогам 9 месяцев 2022 г. оказались неплохими. Выручка группы увеличилась на 17,6% за 9 месяцев и на 9,2% — в III квартале. Чистая прибыль в III квартале взлетела на 3092%, а за 9 месяцев достигла 4,5 млрд руб. против убытка в 5,4 млрд годом ранее. Драйверами стала консолидация результатов группы «Эталон» (ETLN), а также рост выручки «Медси», «Биннофарм Групп» и «МТС» (MTSS). Положительные финансовые результаты могут подтолкнуть компанию к возврату выплаты дивидендов. Аналитики предполагают, что их доходность может достигнуть 8%, и это станет триггером для роста котировок.

С технической точки зрения акции АФК «Система» торгуются между уровнями поддержки и сопротивления. В таком случае оптимально будет дождаться либо пробоя уровня сопротивления, либо спуска к уровню поддержки.

«Совкомфлот»: неожиданно приятно

«Совкомфлот» (FLOT) неожиданно опубликовал финансовые результаты по МСФО за 9 месяцев 2022 г. Аналитики оценили эти результаты как сильные и предположили, что в 2023 г. компания может вернуться к выплате дивидендов. На этом фоне таргетная цена по бумагам была повышена до 55,5 руб.

На фоне санкций против России и ковидных ограничений в Китае ставки фрахта выросли, подтянув за собой финансовые результаты операторов морских перевозок. В итоге за 9 месяцев 2022 г. выручка «Совкомфлота» составила 1,385 млрд долл. против 1,16 млрд годом ранее. За тот же период прибыль компании увеличилась в 16 раз. Однако в начале 2023 г. стоимость фрахта нормализовалась, спустившись к среднему многолетнему значению. Вместе с этим компания отказалась выплачивать дивиденды по итогам 2022 г., но может вернуться к этому вопросу в 12 месяцев, особенно на фоне снижения долговой нагрузки на 66%.

«Совкомфлот» может стать бенефициаром использования теневого флота и продолжить получать прибыль. Сейчас такой флот важен для поставок продукции и сырья покупателям. При этом стоит помнить о мировой рецессии, которая приведёт к снижению спроса на сырьё и к ещё большему падению цен на фрахт.

С технической точки зрения акции «Совкомфлота» пробили уровень 44,9 руб. Для входа в позицию следует дождаться теста этого уровня.

«Мать и дитя»: дело за малым

Ранее мы уже разбирали инвестиционную идею, основанную на возможном возврате группы «Мать и дитя» (MDMG) к выплате дивидендов. С тех пор технические проблемы так и не были решены, но компания работает в этом направлении. На этом фоне аналитики вновь рекомендуют покупать её акции с целью 594 руб.

Группа «Мать и дитя» опубликовала отчётность по итогам III квартала 2022 г., показав рост выручки на 3,3%. Это произошло за счёт увеличения данного показателя по направлениям ЭКО и родов, плановой загрузки региональных стационаров и сильных результатов «MD Лахта» и «MD Тюмень-2».

Долговая нагрузка группы выглядит очень хорошо — чистый долг отрицательный, так как на момент отчётности за II квартал у компании на счетах было 4,7 млрд руб. при долге в 4,6 млрд. Затем компания объявила о погашении ещё 2,2 млрд руб., что отражено в отчёте. Таким образом, долг группы «Мать и дитя» составляет 2,4 млрд руб. при 4,7 млрд руб. на счетах.

При этом, по словам аналитиков, компания планирует вернуться к дивидендам и уже зарегистрировала дочку в российской юрисдикции, что позволит осуществить выплаты.

Хотя дивиденды станут триггером для роста акций, мы можем увидеть давление на результаты группы из-за снижения уровня и качества жизни населения. Также на фоне возросшего стресса и обеспокоенности по поводу финансового благополучия может снизиться количество родов и ЭКО.

Таким образом, инвестиционная идея весьма спорная — акции могут вырасти на фоне возврата к дивидендным выплатам, но перспективы бизнеса туманны.

С технической точки зрения бумаги «Мать и дитя» торгуются вблизи исторических минимумов — в локальной зоне продаж. Однако настроения инвесторов не позволяют рекомендовать бумаги к покупкам даже с учётом объявления дивидендов. Пока лучше воздержаться от поспешных решений и переждать бурю в более предсказуемых активах.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба