Жизнь с низкой инфляцией, к которой привыкли в США и Западной Европе, закончилась. Инфляция начала расти ещё в конце 2021 г. Но в 2022 г. стало ясно, что это не кратковременный всплеск, связанный с выходом экономики из ковидного локдауна, а тенденция, с которой необходимо бороться всерьёз.

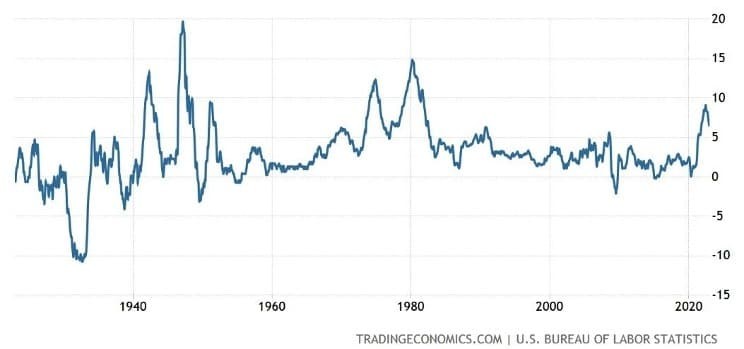

Инфляция в США в XX–XXI вв.

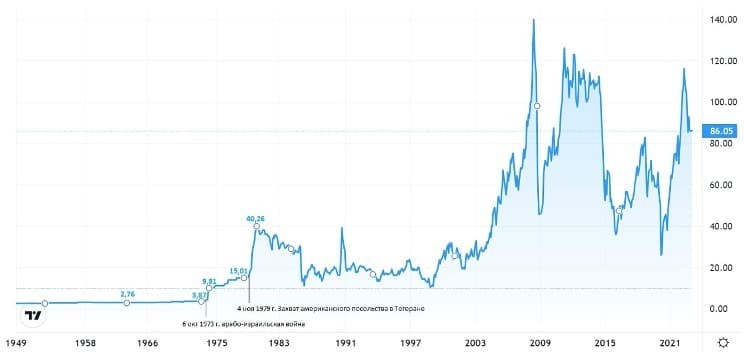

Рост цен на нефть как фактор прошлых инфляций

Инфляционный пик 2022 г. — третий за послевоенное время по абсолютным значениям после всплесков инфляции в 1974 и 1980 гг.

В 1974 г. это во многом стало следствием арабского нефтяного эмбарго в ходе арабо-израильской войны 1973 г. и вызванного им роста цен на нефть.

В 1980 г. всплеск инфляции связан с подорожанием нефти, которое было спровоцировано американо-иранским конфликтом из-за заложников в американском посольстве в Тегеране и последовавшими за этим войной Ирака против Ирана и «танкерной войной» в Ормузском проливе.

Динамика стоимости нефти марки Brent, 1949–2021

Рост цен на нефть в 2008 г. вызвал не очередной всплеск инфляции, а масштабный финансовый кризис. После выхода мировой экономики из этого кризиса цена на нефть вернулась к относительно высоким значениям в диапазоне 97–126 долл. за баррель при сохранении достаточно низкой инфляции.

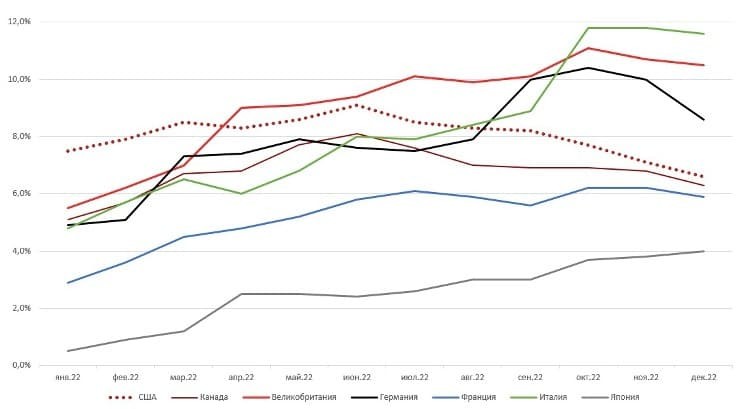

Однако подорожание нефти в ходе послековидного восстановления экономической активности само по себе вряд ли могло послужить основной причиной роста инфляции, ведь не все страны G7 столкнулись с ней в острой форме.

Инфляция в странах G7 в 2022 году

Как протекает инфляция в странах G7

Япония, которая полностью зависит от привозных энергоресурсов, вышла за целевые показатели инфляции лишь немного, и то начиная с апреля 2022 г. — после введения антироссийских санкций. И всё равно значения инфляции в Стране восходящего солнца остались самыми низкими среди стран семёрки.

В то же время во Франции сравнительно низкие темпы инфляции могут объясняться большим удельным весом АЭС в энергогенерации страны, в отличие от Германии, которая избавилась от атомных электростанций в пользу зелёной энергетики. Англия сделала схожий выбор, и там тоже, как и в Германии, темпы инфляции оказались высокими.

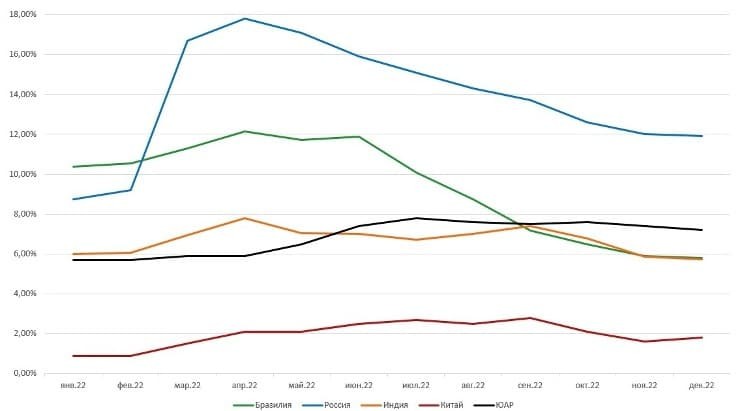

Показатели инфляции в странах BRIKS подтверждают, что высокие цены на углеводороды никак не повлияли на нынешнюю вспышку инфляции.

Инфляция в странах BRIKS в 2022 году

Китай — крупнейший импортёр нефти и газа — показывает предельно низкий уровень инфляции, сравнимый с тем, который ФРС называет конечной целью антикризисной политики.

Индия и ЮАР также демонстрируют стабильные для своей экономики значения. В Индии они чуть выше, чем между концом 2014-го и серединой 2019-го (2–6%), но ниже, чем в 2012–2014 гг., когда инфляция колебалась в пределах 9–12%. Причём Индия также является крупным импортёром нефти и газа. Что касается ЮАР, то там инфляция повысилась по сравнению с 2020 г., но осталась примерно на уровне 2011–2019 гг.

В России в 2022 г. к традиционно повышенному базовому уровню инфляции добавился эффект от введённых санкций.

Инфляция в макрорегиональных центрах

Динамика инфляции в Канаде, одном из экономических центров североамериканского региона, схожа с динамикой инфляции в США. В целом она чуть ниже, чем у южного соседа, но тенденции в американской экономике являются определяющими и для канадской.

Второй макрорегион формируется вокруг Китая. И хотя Пекин ещё не интегрирован в общее пространство экономики тех стран, которые войдут в состав этого макрорегиона, масштаб китайской экономики делает её определяющей.

Центром макрорегиона в будущем может стать и Индия. Её экономика меньше китайской, но численность населения уже обогнала КНР.

Япония вряд ли сумеет создать свой макрорегион — времена, когда это было возможно, для Страны восходящего солнца почти прошли. Но размер её экономики и объём внешней торговли, а также относительная независимость внутренних финансовых тенденций от внешних факторов заставляют выделять её в самостоятельный субъект. Хотя в будущем она будет вынуждена присоединиться к англосфере (блоку AUKUS+) или сделать иной геополитический выбор.

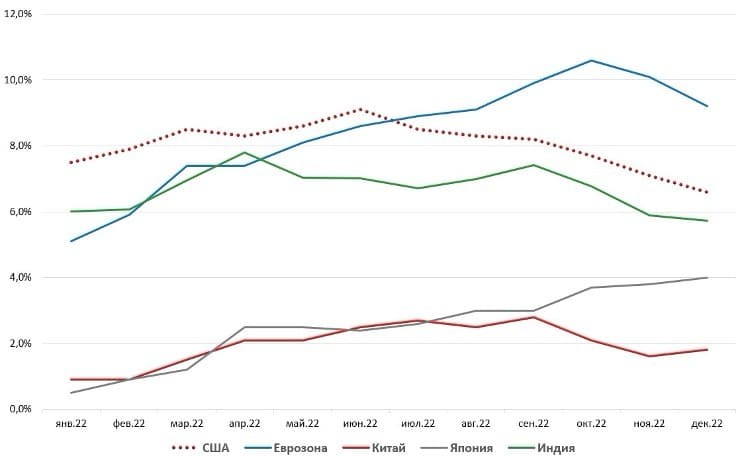

Инфляция в потенциальных центрах будущих макрорегионов в 2022 году

Сравнение макрорегионов показывает, что ни Индия, ни Китай фактически не пережили в 2022 г. значимого всплеска инфляции. Тем временем в Соединённых Штатах инфляция оказалась самой высокой за последние 40 лет, но в ФРС США сумели добиться некоторого снижения её темпов во второй половине года.

Япония столкнулась с проблемой инфляции лишь на исходе 2022 г.: от почти нулевой в начале периода до 4% к его концу. Это не слишком высокий уровень, однако рост продолжался почти весь год и может не остановиться на этом.

В отличие от Японии, в Евросоюзе (точнее, в еврозоне) к концу года удалось добиться некоторого снижения темпов инфляции от очень высоких (по меркам европейской экономики) к просто высоким.

Что влияет на инфляцию сегодня

На уровень инфляции влияет монетарная политика денежных властей, состояние торгового и платёжного баланса, зависимость экономики страны от импорта (а значит, и от импортируемой инфляции). Однако среди пяти представленных макрорегионов выше всего инфляция оказалась там, где больше усилий было приложено к переходу на зелёную энергетику. При этом в США, где причины начала инфляции лежали скорее в области денежно-кредитной политики, в середине 2022 г. начали предпринимать меры по стимулированию роста добычи собственных углеводородов, и инфляция пошла вниз. А в Евросоюзе зелёную энергетику не трогали и просто дождались, когда спрос на газ снизился, а вместе с ним стала снижаться и цена. Китай, Индия и в какой-то степени Япония продолжали использовать углеводородную и ядерную энергетику.

Бесконтрольная долларовая эмиссия будет и дальше провоцировать развитие инфляционных процессов, причём не только в США, но и во всех странах долларовой системы. Скорость, с которой будет снижаться инфляция, зависит от того, насколько решительно ФРС станет сокращать долларовую денежную массу в отсутствие возможностей для расширения зоны использования доллара. Но и цена на энергоресурсы, углеводородные или возобновляемые, тоже будет иметь значение. Наконец, размер рынков, на которые будет работать промышленность той или иной страны, тоже важен. Сокращение рынков — путь к снижению выпуска продукции и росту издержек на её единицу, а значит — к потенциальному росту инфляции.

Инфляция в США в XX–XXI вв.

Рост цен на нефть как фактор прошлых инфляций

Инфляционный пик 2022 г. — третий за послевоенное время по абсолютным значениям после всплесков инфляции в 1974 и 1980 гг.

В 1974 г. это во многом стало следствием арабского нефтяного эмбарго в ходе арабо-израильской войны 1973 г. и вызванного им роста цен на нефть.

В 1980 г. всплеск инфляции связан с подорожанием нефти, которое было спровоцировано американо-иранским конфликтом из-за заложников в американском посольстве в Тегеране и последовавшими за этим войной Ирака против Ирана и «танкерной войной» в Ормузском проливе.

Динамика стоимости нефти марки Brent, 1949–2021

Рост цен на нефть в 2008 г. вызвал не очередной всплеск инфляции, а масштабный финансовый кризис. После выхода мировой экономики из этого кризиса цена на нефть вернулась к относительно высоким значениям в диапазоне 97–126 долл. за баррель при сохранении достаточно низкой инфляции.

Однако подорожание нефти в ходе послековидного восстановления экономической активности само по себе вряд ли могло послужить основной причиной роста инфляции, ведь не все страны G7 столкнулись с ней в острой форме.

Инфляция в странах G7 в 2022 году

Как протекает инфляция в странах G7

Япония, которая полностью зависит от привозных энергоресурсов, вышла за целевые показатели инфляции лишь немного, и то начиная с апреля 2022 г. — после введения антироссийских санкций. И всё равно значения инфляции в Стране восходящего солнца остались самыми низкими среди стран семёрки.

В то же время во Франции сравнительно низкие темпы инфляции могут объясняться большим удельным весом АЭС в энергогенерации страны, в отличие от Германии, которая избавилась от атомных электростанций в пользу зелёной энергетики. Англия сделала схожий выбор, и там тоже, как и в Германии, темпы инфляции оказались высокими.

Показатели инфляции в странах BRIKS подтверждают, что высокие цены на углеводороды никак не повлияли на нынешнюю вспышку инфляции.

Инфляция в странах BRIKS в 2022 году

Китай — крупнейший импортёр нефти и газа — показывает предельно низкий уровень инфляции, сравнимый с тем, который ФРС называет конечной целью антикризисной политики.

Индия и ЮАР также демонстрируют стабильные для своей экономики значения. В Индии они чуть выше, чем между концом 2014-го и серединой 2019-го (2–6%), но ниже, чем в 2012–2014 гг., когда инфляция колебалась в пределах 9–12%. Причём Индия также является крупным импортёром нефти и газа. Что касается ЮАР, то там инфляция повысилась по сравнению с 2020 г., но осталась примерно на уровне 2011–2019 гг.

В России в 2022 г. к традиционно повышенному базовому уровню инфляции добавился эффект от введённых санкций.

Инфляция в макрорегиональных центрах

Динамика инфляции в Канаде, одном из экономических центров североамериканского региона, схожа с динамикой инфляции в США. В целом она чуть ниже, чем у южного соседа, но тенденции в американской экономике являются определяющими и для канадской.

Второй макрорегион формируется вокруг Китая. И хотя Пекин ещё не интегрирован в общее пространство экономики тех стран, которые войдут в состав этого макрорегиона, масштаб китайской экономики делает её определяющей.

Центром макрорегиона в будущем может стать и Индия. Её экономика меньше китайской, но численность населения уже обогнала КНР.

Япония вряд ли сумеет создать свой макрорегион — времена, когда это было возможно, для Страны восходящего солнца почти прошли. Но размер её экономики и объём внешней торговли, а также относительная независимость внутренних финансовых тенденций от внешних факторов заставляют выделять её в самостоятельный субъект. Хотя в будущем она будет вынуждена присоединиться к англосфере (блоку AUKUS+) или сделать иной геополитический выбор.

Инфляция в потенциальных центрах будущих макрорегионов в 2022 году

Сравнение макрорегионов показывает, что ни Индия, ни Китай фактически не пережили в 2022 г. значимого всплеска инфляции. Тем временем в Соединённых Штатах инфляция оказалась самой высокой за последние 40 лет, но в ФРС США сумели добиться некоторого снижения её темпов во второй половине года.

Япония столкнулась с проблемой инфляции лишь на исходе 2022 г.: от почти нулевой в начале периода до 4% к его концу. Это не слишком высокий уровень, однако рост продолжался почти весь год и может не остановиться на этом.

В отличие от Японии, в Евросоюзе (точнее, в еврозоне) к концу года удалось добиться некоторого снижения темпов инфляции от очень высоких (по меркам европейской экономики) к просто высоким.

Что влияет на инфляцию сегодня

На уровень инфляции влияет монетарная политика денежных властей, состояние торгового и платёжного баланса, зависимость экономики страны от импорта (а значит, и от импортируемой инфляции). Однако среди пяти представленных макрорегионов выше всего инфляция оказалась там, где больше усилий было приложено к переходу на зелёную энергетику. При этом в США, где причины начала инфляции лежали скорее в области денежно-кредитной политики, в середине 2022 г. начали предпринимать меры по стимулированию роста добычи собственных углеводородов, и инфляция пошла вниз. А в Евросоюзе зелёную энергетику не трогали и просто дождались, когда спрос на газ снизился, а вместе с ним стала снижаться и цена. Китай, Индия и в какой-то степени Япония продолжали использовать углеводородную и ядерную энергетику.

Бесконтрольная долларовая эмиссия будет и дальше провоцировать развитие инфляционных процессов, причём не только в США, но и во всех странах долларовой системы. Скорость, с которой будет снижаться инфляция, зависит от того, насколько решительно ФРС станет сокращать долларовую денежную массу в отсутствие возможностей для расширения зоны использования доллара. Но и цена на энергоресурсы, углеводородные или возобновляемые, тоже будет иметь значение. Наконец, размер рынков, на которые будет работать промышленность той или иной страны, тоже важен. Сокращение рынков — путь к снижению выпуска продукции и росту издержек на её единицу, а значит — к потенциальному росту инфляции.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба