15 февраля 2023 Локо-Инвест Полевой Дмитрий

Что случилось? На выходных правительство подготовило поправки в налоговый кодекс, корректирующие параметры налогов для нефтяного сектора. Из основного:

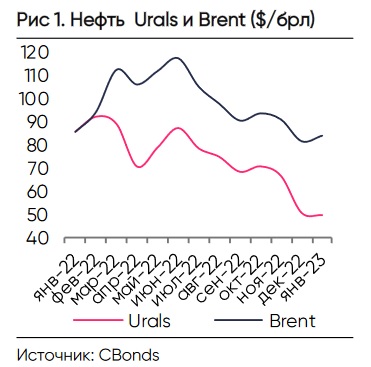

- Для расчета нефтяных налогов вводится ограничение по дисконту цены нефти Urals к Brent (Рис. 1) с US$34/брл. в апреле он будет снижаться ежемесячно на US$3/брл. до US$25/брл. к июлю, и далее оставаться на этом уровне. Если дисконт цен Urals к Brent будет ниже установленного, будет использоваться Urals. Если дисконт будет выше, то «налоговая» стоимость Urals будет считаться как «Brent минус дисконт».

- В очередной раз корректируется механизм нефтяного демпфера. Он был призван стабилизировать внутренние цены на бензин и дизтопливо и основан на сравнении экспортной альтернативы и индикативной внутренней цены на нефтепродукты – если экспортные цены выше, власти доплачивают нефтяникам, и наоборот. В формуле демпфера по бензину коэффициент, отражающий дисконт Urals к Brent, введен с сентября 2022 и ограничен US$20/брл, предлагается его поднять до US$25/брл. По дизтопливу его не было, но планируют ввести, ограничив US$10/брл.

Что это значит и для чего нужно? Во-первых, сдержать сокращение нефтегазовых доходов бюджета, установив приемлемый (для казны) уровень экспортных цен. Во-вторых, снизить стимулы для возможных манипуляций нефтяников с отпускными ценами, ведь одна из гипотез заключается в том, что часть дисконта оседает на офшорных счетах перевозчиков, связанных с нефтяными компаниями. Устанавливая «налоговый» уровень цены выше заявляемой стоимости Urals компаниям, вероятно, придётся возвращать в страну часть этого дисконта, чтобы заплатить повышенные налоги. Для тех, кто продаёт нефть по более низкой цене, логичной среднесрочной альтернативой выглядит снижение добычи, что поддержит мировые цены. А корректировка демпфера позволит снизить выплаты из бюджета нефтяникам, которые в 2022 достигли 2.2 трлн. руб. из-за рекордных мировых цен на нефтепродукты (Рис. 2).

Какое влияние на параметры бюджета, курс рубля и рынок госдолга? Ниже оценки при заявленном снижении добычи нефти с марта на 500 тыс. брл. в сутки, сохранении на этом уровне до конца года и наших исходных (из анализа эмбарго) прогнозах по нефтепродуктам и газу. Оценки также будут значимо зависеть от итоговой стоимости экспортируемых нефтепродуктов после старта эмбарго (цены в ЕС сейчас превышают установленный для бензина/дизтоплива потолок в US$100/брл) и курса рубля.

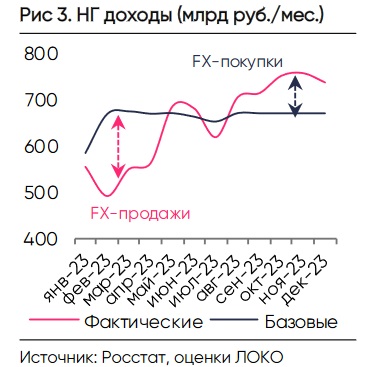

- Нефтегазовые доходы (НГ) могут составить 7.7-7.9 трлн руб. vs 6.8-7.0 трлн. руб. в прежней версии налоговых параметров. В итоге, Минфин постепенно сократит FX-операции на рынке к маю-июлю, и затем будет покупать валюту с августа (Рис. 3).

- Ненефтегазовые доходы с высокой вероятностью превысят запланированные 17 трлн. руб. (17.2-17.4 трлн руб.), без учета обсуждаемого разового взноса с крупного бизнеса (250-300 млрд руб.). Но они пойдут в расходы. Дефицит федерального бюджета может составить 4.1-4.5 трлн руб./2.9% ВВП (план 2.9 трлн руб.)

- Курс рубля, по нашим оценкам, до конца года будет колебаться в диапазоне 68-77/USD, в среднем составив около 73-74/USD. Каждый дополнительный рубль в среднегодовом курсе обеспечит около 100-110 млрд. дополнительных доходов.

- Объем размещения ОФЗ при таких вводных может составить 3.5-3.9 трлн руб., учитывая, что (1) бюджет планировал собрать почти 9 трлн руб. нефтегазовых доходов и (2) Минфин воспользуется правом сократить на 1 трлн руб. трансферт из ФНБ (был запланирован в объеме 2.9 трлн. руб.). Это немало, но занять можно.

Иными словами, несмотря на активное муссирование в СМИ проблемы рекордного дефицита в январе, чрезмерно сгущать краски не стоит. Ситуация с бюджетом, полагаем, сложится хуже плана, но не будет критичной. Важно следить за расходами.

Что это значит для инвесторов? Пока рубль вряд ли будет устойчиво слабее 73-74/USD, краткосрочно не исключаем небольшого укрепления в район 71-72/USD, где находится временное равновесие по рублю. В ОФЗ факторы первичного предложения Минфина и возможного повышения ставки ЦБ (не наш базовый сценарий) будут оставаться ключевыми, требуя от инвесторов осторожности в отношении бумаг с фиксированным купоном. Для рынка акций и нефтяных компаний изменение налогов, перестройка логистики и состояние глобальной экономики остаются важными вызовами. Для остальных – риск разовых/налоговых изъятий и геополитический фон.

- Для расчета нефтяных налогов вводится ограничение по дисконту цены нефти Urals к Brent (Рис. 1) с US$34/брл. в апреле он будет снижаться ежемесячно на US$3/брл. до US$25/брл. к июлю, и далее оставаться на этом уровне. Если дисконт цен Urals к Brent будет ниже установленного, будет использоваться Urals. Если дисконт будет выше, то «налоговая» стоимость Urals будет считаться как «Brent минус дисконт».

- В очередной раз корректируется механизм нефтяного демпфера. Он был призван стабилизировать внутренние цены на бензин и дизтопливо и основан на сравнении экспортной альтернативы и индикативной внутренней цены на нефтепродукты – если экспортные цены выше, власти доплачивают нефтяникам, и наоборот. В формуле демпфера по бензину коэффициент, отражающий дисконт Urals к Brent, введен с сентября 2022 и ограничен US$20/брл, предлагается его поднять до US$25/брл. По дизтопливу его не было, но планируют ввести, ограничив US$10/брл.

Что это значит и для чего нужно? Во-первых, сдержать сокращение нефтегазовых доходов бюджета, установив приемлемый (для казны) уровень экспортных цен. Во-вторых, снизить стимулы для возможных манипуляций нефтяников с отпускными ценами, ведь одна из гипотез заключается в том, что часть дисконта оседает на офшорных счетах перевозчиков, связанных с нефтяными компаниями. Устанавливая «налоговый» уровень цены выше заявляемой стоимости Urals компаниям, вероятно, придётся возвращать в страну часть этого дисконта, чтобы заплатить повышенные налоги. Для тех, кто продаёт нефть по более низкой цене, логичной среднесрочной альтернативой выглядит снижение добычи, что поддержит мировые цены. А корректировка демпфера позволит снизить выплаты из бюджета нефтяникам, которые в 2022 достигли 2.2 трлн. руб. из-за рекордных мировых цен на нефтепродукты (Рис. 2).

Какое влияние на параметры бюджета, курс рубля и рынок госдолга? Ниже оценки при заявленном снижении добычи нефти с марта на 500 тыс. брл. в сутки, сохранении на этом уровне до конца года и наших исходных (из анализа эмбарго) прогнозах по нефтепродуктам и газу. Оценки также будут значимо зависеть от итоговой стоимости экспортируемых нефтепродуктов после старта эмбарго (цены в ЕС сейчас превышают установленный для бензина/дизтоплива потолок в US$100/брл) и курса рубля.

- Нефтегазовые доходы (НГ) могут составить 7.7-7.9 трлн руб. vs 6.8-7.0 трлн. руб. в прежней версии налоговых параметров. В итоге, Минфин постепенно сократит FX-операции на рынке к маю-июлю, и затем будет покупать валюту с августа (Рис. 3).

- Ненефтегазовые доходы с высокой вероятностью превысят запланированные 17 трлн. руб. (17.2-17.4 трлн руб.), без учета обсуждаемого разового взноса с крупного бизнеса (250-300 млрд руб.). Но они пойдут в расходы. Дефицит федерального бюджета может составить 4.1-4.5 трлн руб./2.9% ВВП (план 2.9 трлн руб.)

- Курс рубля, по нашим оценкам, до конца года будет колебаться в диапазоне 68-77/USD, в среднем составив около 73-74/USD. Каждый дополнительный рубль в среднегодовом курсе обеспечит около 100-110 млрд. дополнительных доходов.

- Объем размещения ОФЗ при таких вводных может составить 3.5-3.9 трлн руб., учитывая, что (1) бюджет планировал собрать почти 9 трлн руб. нефтегазовых доходов и (2) Минфин воспользуется правом сократить на 1 трлн руб. трансферт из ФНБ (был запланирован в объеме 2.9 трлн. руб.). Это немало, но занять можно.

Иными словами, несмотря на активное муссирование в СМИ проблемы рекордного дефицита в январе, чрезмерно сгущать краски не стоит. Ситуация с бюджетом, полагаем, сложится хуже плана, но не будет критичной. Важно следить за расходами.

Что это значит для инвесторов? Пока рубль вряд ли будет устойчиво слабее 73-74/USD, краткосрочно не исключаем небольшого укрепления в район 71-72/USD, где находится временное равновесие по рублю. В ОФЗ факторы первичного предложения Минфина и возможного повышения ставки ЦБ (не наш базовый сценарий) будут оставаться ключевыми, требуя от инвесторов осторожности в отношении бумаг с фиксированным купоном. Для рынка акций и нефтяных компаний изменение налогов, перестройка логистики и состояние глобальной экономики остаются важными вызовами. Для остальных – риск разовых/налоговых изъятий и геополитический фон.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба