Эта статья является продолжением серии статей «Инвестиции в России». Это реалити по созданию устойчивого пассивного денежного потока на российском фондовом рынке. До его старта я никогда не инвестировал в России, но за плечами у меня колоссальный опыт инвестирования на рынке США.

Портфель формируется с нуля, и я публикую все свои действия, фиксирую полученные результаты, даю аналитику компаний и описываю ход моих мыслей при принятии инвестиционных решений.

Публично сопровождая этот портфель, я планирую показать, что создать устойчивый денежный поток, инвестируя исключительно в России, можно, а насколько это окажется эффективным с точки зрения общей доходности — покажет время.

Инвестиции планируются долгосрочные, поэтому инвестировать буду в рамках ИИС. Ядро портфеля формируется из долгосрочных ОФЗ, а поступающие купоны реинвестируются в спекулятивную часть портфеля, в которой будут исключительно акции российских эмитентов, входящих в индекс Мосбиржи.

Стратегически я люблю делать ставку на компании «временные аутсайдеры», которые по тем или иным причинам временно показывают результаты хуже индекса, но на длинной дистанции обычно его опережают. Очень часто инвесторы сильно переоценивают временные проблемы бизнеса и на фоне этого сильно недооценивают возможные бустеры. Как говорится, «у страха глаза велики», поэтому я предпочитаю идти туда, где другие боятся. Такая стратегия отлично зарекомендовала себя на рынке США, как она поведет себя на российском рынке — покажет время.

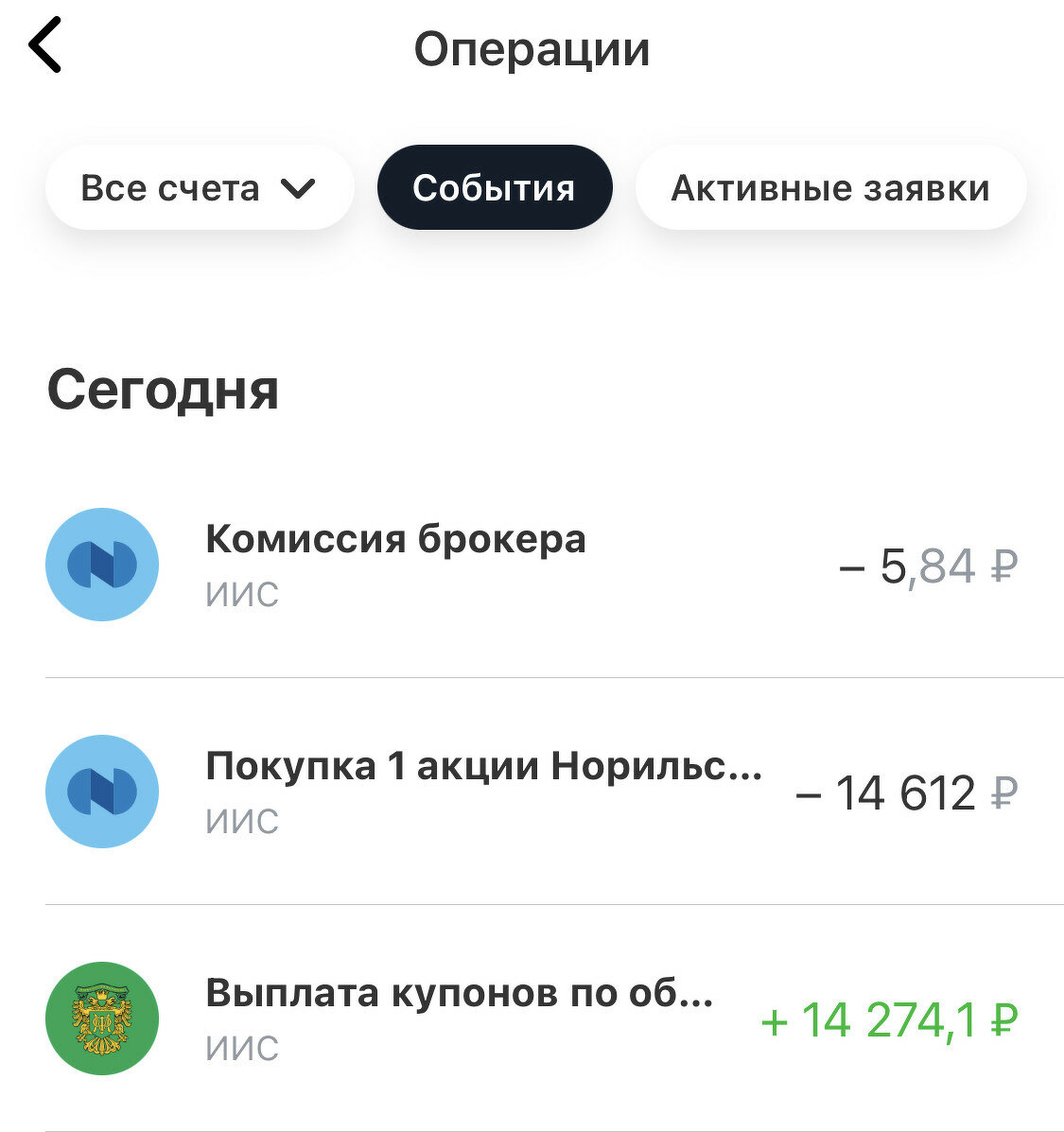

16.02.2023 поступили купоны по ОФЗ 26240 в размере 14 274,10 рублей, а значит пришло время сделать новые инвестиции в спекулятивной части портфеля.

Продолжаю придерживаться стратегии «временных аутсайдеров».

16 февраля купил в портфель акции компании Норникеля.

ГМК «Норильский никель» (MCX:GMKN) — крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди. Основными видами деятельности предприятий Группы являются поиск, разведка, добыча, обогащение и переработка полезных ископаемых, производство и реализация цветных и драгоценных металлов.

Давайте попробуем разобраться с основными страхами инвесторов, и понять, почему акции компании упали на 5,2% за последний месяц, когда индекс IMOEX за этот же период времени снизился всего на 1,7%:

• Основатель компании Владимир Потанин в прошлом году, попал в санкционные списки Великобритании и США, что повышает риски введения ограничений против Норникеля со стороны Запада.

Проблема? Думаю, нет. Во-первых, согласно санкционному законодательству, если доли подсанкционных лиц в компании менее 50%, то компания под санкции автоматически не попадает.

Во-вторых, учитывая серьезные позиции Норникеля на мировом рынке никеля, палладия, платины и меди, еще не очень понятно, пострадает ли вообще Норникель в случае введения санкций, ведь наверняка цены на эти металлы на мировом рынке взлетят еще выше.

• У компании есть определенные логистические трудности с доставкой своей продукции на иностранные рынки. Например, имеются определенные трудности в доставке сырья на свой завод в Финляндии, на котором в 2021 году было произведено 24% никеля компании.

Проблема? В целом да, но загвоздка с финнами была в том, что финский железнодорожный оператор отказался доставлять грузы из России. Эту проблему, судя по всему, уже решили, так как 23 января компания сообщила о заключении контракта на перевозку с другим финским оператором. Да и финнам не резон сильно вставлять палки в колеса, т.к. завод Норникеля в Финляндии градообразующий, и его остановка поставит под удар еще и планы по созданию в регионе аккумуляторного кластера, к слову, первого и пока единственного в ЕС.

• Высокая зависимость от экономических циклов, т.к. покупателем большей части продукции является производственный сектор, в том числе машиностроение.

Проблема? Вовсе нет, т.к. бизнес и ранее был цикличным, а на фоне полноценного открытия экономики Китая часть аналитиков и вовсе ожидают дефицит ключевых металлов.

По прогнозам, мировой рынок никеля в 2023 г. ждет небольшой профицит в объеме порядка 120 000 т из-за развития отрасли в Индонезии. При этом ожидается рост спроса на медь на 2%, что приведет к умеренному дефициту в размере 160 000 т в 2023 г., а дефицит палладия составит 0,3 млн унций. Ну и аналитики Норникеля ожидают рост спроса на палладий около 4% в годовом выражении из-за активного восстановления сектора автопрома.

• У компании возникли проблемы с закупками оборудования и запчастей к нему. По словам старшего вице-президента Норникеля, около половины поставщиков запчастей и оборудования отказались работать с компанией.

Проблема? В краткосрочной перспективе да, НО свято место пусто не бывает, и, судя по росту капитальных затрат, решения уже найдены.

• Чистая прибыль «Норникеля» в 2022 г. снизилась на 16% по сравнению с 2021 г. до $5,9 млрд, сообщила компания 10 февраля 2023 г.

Проблема? В целом да, но выглядит это совершенно не критично на фоне беспрецедентного санкционного давления на Россию. Да и в целом, крепкий рубль тоже был серьезной проблемой для компании в 2022 году, но, как видим, в 2023 году ситуация с курсом рубля уже кардинальным образом изменилась, и текущий курс, я думаю, вполне устраивает компанию.

Да и в любом случае, снижение прибыли — это временная новая норма для российских компаний, да и акции всегда выгоднее покупать, когда компании нечем порадовать инвесторов, потому что когда будет чем порадовать, уже нужно будет пожинать плоды.

Об основных опасениях поговорили, теперь давайте о возможных драйверах будущего роста:

• Из-за высокой доли компании на мировом рынке палладия риск полноценных блокирующих санкций против Норникеля невелик. Основная часть добываемого палладия используется для производства автомобильных катализаторов, а зеленую повестку по всему миру никто не отменял.

• К 2030 году компания планирует реализовать амбициозную стратегию по увеличению производства никеля и меди относительно 2017 года на 25-35%, а металлов платиновой группы — на 50-60%. И учитывая серьезный недавний рост капитальных затрат, есть ощущение, что за реализацию этих планов взялись более серьезно, с учетом текущей геополитики.

• Компания имеет невысокую долговую нагрузку, что оставляет серьезное поле для маневров.

• Компания исторически выплачивала довольно высокие дивиденды. Так, доходность за 2021 год была в районе 12,3% годовых. Ближайшие 2-3 года, думаю, что так весело не будет, но стратегически все вернется на круги своя.

• В настоящий момент торгуется достаточно дешево по мультипликаторам.

Уверен ли я, что моя аргументация сработает на 100%? — Конечно НЕТ!

Достаточно ли аргументации, чтобы поставить на кон полученные от ОФЗ купоны? — 100% ДА!

Портфель формируется с нуля, и я публикую все свои действия, фиксирую полученные результаты, даю аналитику компаний и описываю ход моих мыслей при принятии инвестиционных решений.

Публично сопровождая этот портфель, я планирую показать, что создать устойчивый денежный поток, инвестируя исключительно в России, можно, а насколько это окажется эффективным с точки зрения общей доходности — покажет время.

Инвестиции планируются долгосрочные, поэтому инвестировать буду в рамках ИИС. Ядро портфеля формируется из долгосрочных ОФЗ, а поступающие купоны реинвестируются в спекулятивную часть портфеля, в которой будут исключительно акции российских эмитентов, входящих в индекс Мосбиржи.

Стратегически я люблю делать ставку на компании «временные аутсайдеры», которые по тем или иным причинам временно показывают результаты хуже индекса, но на длинной дистанции обычно его опережают. Очень часто инвесторы сильно переоценивают временные проблемы бизнеса и на фоне этого сильно недооценивают возможные бустеры. Как говорится, «у страха глаза велики», поэтому я предпочитаю идти туда, где другие боятся. Такая стратегия отлично зарекомендовала себя на рынке США, как она поведет себя на российском рынке — покажет время.

16.02.2023 поступили купоны по ОФЗ 26240 в размере 14 274,10 рублей, а значит пришло время сделать новые инвестиции в спекулятивной части портфеля.

Продолжаю придерживаться стратегии «временных аутсайдеров».

16 февраля купил в портфель акции компании Норникеля.

ГМК «Норильский никель» (MCX:GMKN) — крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди. Основными видами деятельности предприятий Группы являются поиск, разведка, добыча, обогащение и переработка полезных ископаемых, производство и реализация цветных и драгоценных металлов.

Давайте попробуем разобраться с основными страхами инвесторов, и понять, почему акции компании упали на 5,2% за последний месяц, когда индекс IMOEX за этот же период времени снизился всего на 1,7%:

• Основатель компании Владимир Потанин в прошлом году, попал в санкционные списки Великобритании и США, что повышает риски введения ограничений против Норникеля со стороны Запада.

Проблема? Думаю, нет. Во-первых, согласно санкционному законодательству, если доли подсанкционных лиц в компании менее 50%, то компания под санкции автоматически не попадает.

Во-вторых, учитывая серьезные позиции Норникеля на мировом рынке никеля, палладия, платины и меди, еще не очень понятно, пострадает ли вообще Норникель в случае введения санкций, ведь наверняка цены на эти металлы на мировом рынке взлетят еще выше.

• У компании есть определенные логистические трудности с доставкой своей продукции на иностранные рынки. Например, имеются определенные трудности в доставке сырья на свой завод в Финляндии, на котором в 2021 году было произведено 24% никеля компании.

Проблема? В целом да, но загвоздка с финнами была в том, что финский железнодорожный оператор отказался доставлять грузы из России. Эту проблему, судя по всему, уже решили, так как 23 января компания сообщила о заключении контракта на перевозку с другим финским оператором. Да и финнам не резон сильно вставлять палки в колеса, т.к. завод Норникеля в Финляндии градообразующий, и его остановка поставит под удар еще и планы по созданию в регионе аккумуляторного кластера, к слову, первого и пока единственного в ЕС.

• Высокая зависимость от экономических циклов, т.к. покупателем большей части продукции является производственный сектор, в том числе машиностроение.

Проблема? Вовсе нет, т.к. бизнес и ранее был цикличным, а на фоне полноценного открытия экономики Китая часть аналитиков и вовсе ожидают дефицит ключевых металлов.

По прогнозам, мировой рынок никеля в 2023 г. ждет небольшой профицит в объеме порядка 120 000 т из-за развития отрасли в Индонезии. При этом ожидается рост спроса на медь на 2%, что приведет к умеренному дефициту в размере 160 000 т в 2023 г., а дефицит палладия составит 0,3 млн унций. Ну и аналитики Норникеля ожидают рост спроса на палладий около 4% в годовом выражении из-за активного восстановления сектора автопрома.

• У компании возникли проблемы с закупками оборудования и запчастей к нему. По словам старшего вице-президента Норникеля, около половины поставщиков запчастей и оборудования отказались работать с компанией.

Проблема? В краткосрочной перспективе да, НО свято место пусто не бывает, и, судя по росту капитальных затрат, решения уже найдены.

• Чистая прибыль «Норникеля» в 2022 г. снизилась на 16% по сравнению с 2021 г. до $5,9 млрд, сообщила компания 10 февраля 2023 г.

Проблема? В целом да, но выглядит это совершенно не критично на фоне беспрецедентного санкционного давления на Россию. Да и в целом, крепкий рубль тоже был серьезной проблемой для компании в 2022 году, но, как видим, в 2023 году ситуация с курсом рубля уже кардинальным образом изменилась, и текущий курс, я думаю, вполне устраивает компанию.

Да и в любом случае, снижение прибыли — это временная новая норма для российских компаний, да и акции всегда выгоднее покупать, когда компании нечем порадовать инвесторов, потому что когда будет чем порадовать, уже нужно будет пожинать плоды.

Об основных опасениях поговорили, теперь давайте о возможных драйверах будущего роста:

• Из-за высокой доли компании на мировом рынке палладия риск полноценных блокирующих санкций против Норникеля невелик. Основная часть добываемого палладия используется для производства автомобильных катализаторов, а зеленую повестку по всему миру никто не отменял.

• К 2030 году компания планирует реализовать амбициозную стратегию по увеличению производства никеля и меди относительно 2017 года на 25-35%, а металлов платиновой группы — на 50-60%. И учитывая серьезный недавний рост капитальных затрат, есть ощущение, что за реализацию этих планов взялись более серьезно, с учетом текущей геополитики.

• Компания имеет невысокую долговую нагрузку, что оставляет серьезное поле для маневров.

• Компания исторически выплачивала довольно высокие дивиденды. Так, доходность за 2021 год была в районе 12,3% годовых. Ближайшие 2-3 года, думаю, что так весело не будет, но стратегически все вернется на круги своя.

• В настоящий момент торгуется достаточно дешево по мультипликаторам.

Уверен ли я, что моя аргументация сработает на 100%? — Конечно НЕТ!

Достаточно ли аргументации, чтобы поставить на кон полученные от ОФЗ купоны? — 100% ДА!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба