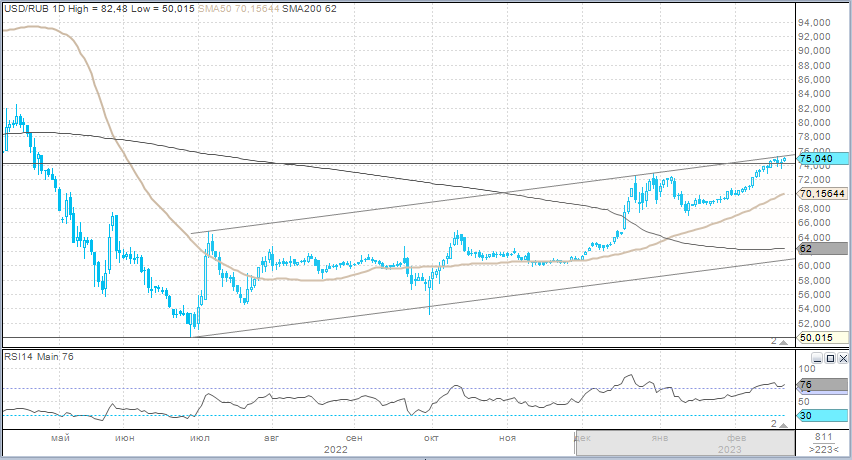

Итоги понедельника. Доллар подорожал к рублю на 21 копейку, до 74,50 руб. Евро подорожал на 33 копейки, до 79,63 руб. Китайский юань прибавил в цене 11 копеек, до 10,87 руб. Давление на рубль по-прежнему оказывала тема санкций, подкреплённая заявлениями президента США Джозефа Байдена, который накануне посетил Украину. Администрация США намерена ввести новые санкции против российского оборонного, энергетического и финансового сектора. Евросоюз должен озвучить официальный состав десятого пакета санкций против России к 24 февраля. В то же время геополитическая напряжённость оставалась высокой перед посланием президента РФ Федеральному собранию.

Торговый объём в парах USD/RUB и CNY/RUB снизились относительно пятницы, а объёмы в паре EUR/RUB выросли.

Торговый объём в паре доллар/рубль (расчётами завтра) составил 82,6 млрд руб. против с 123,7 млрд руб. в предыдущий день.

Торговый объём в паре евро/рубль (расчётами завтра) составил 54,2 млрд руб. против 40 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль (расчётами завтра) составил 101,7 млрд руб. против 112,7 млрд руб. в предыдущий день.

Старт вторника. На утренних торгах USD/RUB дорожал на 45 копеек, до 74,955. При этом EUR/RUB прибавлял 33 копейки, до 79,965. CNY/RUB рос на 3 копейки, до 10,898.

В фокусе геополитика. На наш взгляд, динамика рубля сейчас преимущественно подчинена эмоциональным факторам, обусловленным геополитической напряжённостью. Если в первой половине февраля на рубль преимущественно давили риски, связанные с дефицитом бюджета и снижением экспорта энергоносителей в денежном выражении, то теперь и эти факторы отошли на задний план.

Наш взгляд на перспективы рубля. Мы не исключаем, что на этой неделе увидим реализацию старой биржевой истины «покупай на слухах — продавай на фактах». Когда выступление президента перед Федеральным собранием, а также новые санкции Запада перейдут из разряда ожидаемых событий в разряд событий уже свершившихся, может оказаться так, что рубль будет выглядеть излишне перепроданным.

Пока же в текущей точке диапазон в 70–75 рублей за доллар выглядит более вероятным, нежели диапазон в 75–80 рублей за доллар. Как отмечали ранее, без новых негативных новостей со стороны геополитического фронта рубль будет тяготеть к 70,00, но вряд ли сможет достичь этой отметки в рамках текущей недели. Полагаем, нижняя граница будет краткосрочно ограничена уровнем 72,00.

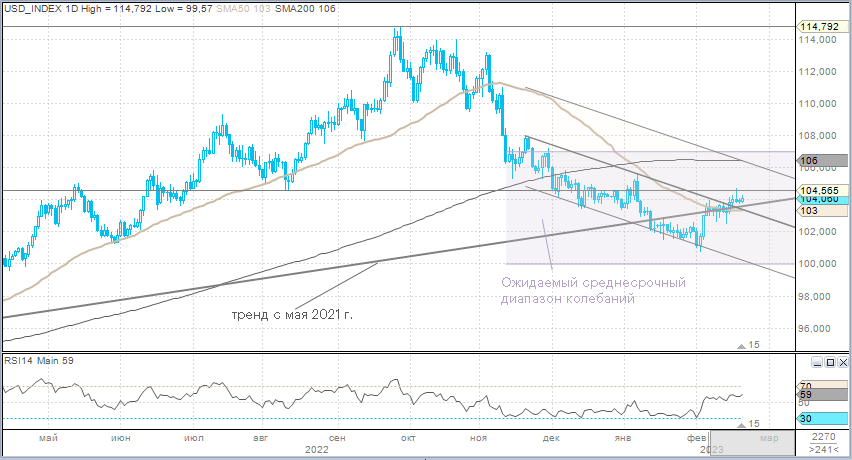

Доллар укрепляется, реагируя на рост доходностей трежерис

Итоги понедельника. Доллар незначительно укрепился к евро, но подешевел против большинства валют Большой десятки. Однако в целом колебания индекса доллара оставались низкими на фоне национального праздника в США. Наиболее заметно подорожала шведская крона, которая стала лидером роста в G10 по итогам понедельника. Опубликованный протокол заседания ЦБ Швеции от 8 февраля, когда ставка была повышена на 50 б.п., до 3%, показал, что регулятор обеспокоен рисками высокой инфляции и ослаблением кроны, что способствует давлению со стороны импортируемой инфляции.

Торги во вторник. Шведская крона и во вторник была лидером роста среди основных валют. Однако доллар слабел только против кроны, но укреплялся против остальных конкурентов из G10. Сегодня после праздников возобновились торги на американском долговом рынке. Доходности трежерис растут по всей длине кривой, оказывая поддержку валюте США. Доходность 2-летних нот выросла на 3,5 б.п., до 4,652%, доходность 10-летних облигаций выросла на 3,7 б.п., до 3,852%. На фондовых площадках Европы сегодня минорная динамика, а фьючерсы на американские индексы торгуются в зоне отрицательных значений, отражая снижение спроса на рискованные активы.

В фокусе рынка. Центральное место в фокусе участников рынка на этой неделе занимают: публикация протокола февральского заседания Комитета по открытым рынкам (FOMC) (в среду), а также январские данные по персональным доходам и расходам, дефлятор PCE (в пятницу). Данные могут подтвердить более высокую решимость ФРС реализовать масштабное повышение ставок в борьбе за контроль над инфляцией.

Наш взгляд на перспективы доллара. Как отмечали ранее, рынок в настоящий момент переоценивает свои ожидания в отношении перспектив процентных ставок в США и других крупных экономиках. Видим риски того, что статистика этой недели (в первую очередь PCE) может увеличить риски более продолжительного периода ястребиной денежно-кредитной политики в США.

Потенциал восходящей коррекции индекса доллара по-прежнему оцениваем в диапазоне 104–106 пунктов. Более существенный рост доллара может произойти в том случае, если данные в ближайшие месяцы начнут указывать на уверенное ускорение инфляции. В этом случае рынок начнёт закладывать ожидания роста ставок ФРС до 6% годовых. Это предполагает более существенный рост индекса доллара. Однако пока наш базовый сценарий не предполагает столь существенного увеличения ставок. Всё-таки есть ещё основания предполагать, что рынок труда в ближайшие месяцы замедлится и базовая инфляция в США, в частности, базовая инфляция в сфере услуг начнёт замедляться более заметно. Поэтому пока сохраняем взгляд так: основная тенденция (ослабление доллара) — в силе, но в ближайшее время возможно дальнейшее укрепление доллара в рамках коррекции с потенциальным тестированием 105,50–106,00 п. по индексу доллара.

Торговый объём в парах USD/RUB и CNY/RUB снизились относительно пятницы, а объёмы в паре EUR/RUB выросли.

Торговый объём в паре доллар/рубль (расчётами завтра) составил 82,6 млрд руб. против с 123,7 млрд руб. в предыдущий день.

Торговый объём в паре евро/рубль (расчётами завтра) составил 54,2 млрд руб. против 40 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль (расчётами завтра) составил 101,7 млрд руб. против 112,7 млрд руб. в предыдущий день.

Старт вторника. На утренних торгах USD/RUB дорожал на 45 копеек, до 74,955. При этом EUR/RUB прибавлял 33 копейки, до 79,965. CNY/RUB рос на 3 копейки, до 10,898.

В фокусе геополитика. На наш взгляд, динамика рубля сейчас преимущественно подчинена эмоциональным факторам, обусловленным геополитической напряжённостью. Если в первой половине февраля на рубль преимущественно давили риски, связанные с дефицитом бюджета и снижением экспорта энергоносителей в денежном выражении, то теперь и эти факторы отошли на задний план.

Наш взгляд на перспективы рубля. Мы не исключаем, что на этой неделе увидим реализацию старой биржевой истины «покупай на слухах — продавай на фактах». Когда выступление президента перед Федеральным собранием, а также новые санкции Запада перейдут из разряда ожидаемых событий в разряд событий уже свершившихся, может оказаться так, что рубль будет выглядеть излишне перепроданным.

Пока же в текущей точке диапазон в 70–75 рублей за доллар выглядит более вероятным, нежели диапазон в 75–80 рублей за доллар. Как отмечали ранее, без новых негативных новостей со стороны геополитического фронта рубль будет тяготеть к 70,00, но вряд ли сможет достичь этой отметки в рамках текущей недели. Полагаем, нижняя граница будет краткосрочно ограничена уровнем 72,00.

Доллар укрепляется, реагируя на рост доходностей трежерис

Итоги понедельника. Доллар незначительно укрепился к евро, но подешевел против большинства валют Большой десятки. Однако в целом колебания индекса доллара оставались низкими на фоне национального праздника в США. Наиболее заметно подорожала шведская крона, которая стала лидером роста в G10 по итогам понедельника. Опубликованный протокол заседания ЦБ Швеции от 8 февраля, когда ставка была повышена на 50 б.п., до 3%, показал, что регулятор обеспокоен рисками высокой инфляции и ослаблением кроны, что способствует давлению со стороны импортируемой инфляции.

Торги во вторник. Шведская крона и во вторник была лидером роста среди основных валют. Однако доллар слабел только против кроны, но укреплялся против остальных конкурентов из G10. Сегодня после праздников возобновились торги на американском долговом рынке. Доходности трежерис растут по всей длине кривой, оказывая поддержку валюте США. Доходность 2-летних нот выросла на 3,5 б.п., до 4,652%, доходность 10-летних облигаций выросла на 3,7 б.п., до 3,852%. На фондовых площадках Европы сегодня минорная динамика, а фьючерсы на американские индексы торгуются в зоне отрицательных значений, отражая снижение спроса на рискованные активы.

В фокусе рынка. Центральное место в фокусе участников рынка на этой неделе занимают: публикация протокола февральского заседания Комитета по открытым рынкам (FOMC) (в среду), а также январские данные по персональным доходам и расходам, дефлятор PCE (в пятницу). Данные могут подтвердить более высокую решимость ФРС реализовать масштабное повышение ставок в борьбе за контроль над инфляцией.

Наш взгляд на перспективы доллара. Как отмечали ранее, рынок в настоящий момент переоценивает свои ожидания в отношении перспектив процентных ставок в США и других крупных экономиках. Видим риски того, что статистика этой недели (в первую очередь PCE) может увеличить риски более продолжительного периода ястребиной денежно-кредитной политики в США.

Потенциал восходящей коррекции индекса доллара по-прежнему оцениваем в диапазоне 104–106 пунктов. Более существенный рост доллара может произойти в том случае, если данные в ближайшие месяцы начнут указывать на уверенное ускорение инфляции. В этом случае рынок начнёт закладывать ожидания роста ставок ФРС до 6% годовых. Это предполагает более существенный рост индекса доллара. Однако пока наш базовый сценарий не предполагает столь существенного увеличения ставок. Всё-таки есть ещё основания предполагать, что рынок труда в ближайшие месяцы замедлится и базовая инфляция в США, в частности, базовая инфляция в сфере услуг начнёт замедляться более заметно. Поэтому пока сохраняем взгляд так: основная тенденция (ослабление доллара) — в силе, но в ближайшее время возможно дальнейшее укрепление доллара в рамках коррекции с потенциальным тестированием 105,50–106,00 п. по индексу доллара.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба