В конце Января делал разборку операционных результатов компании

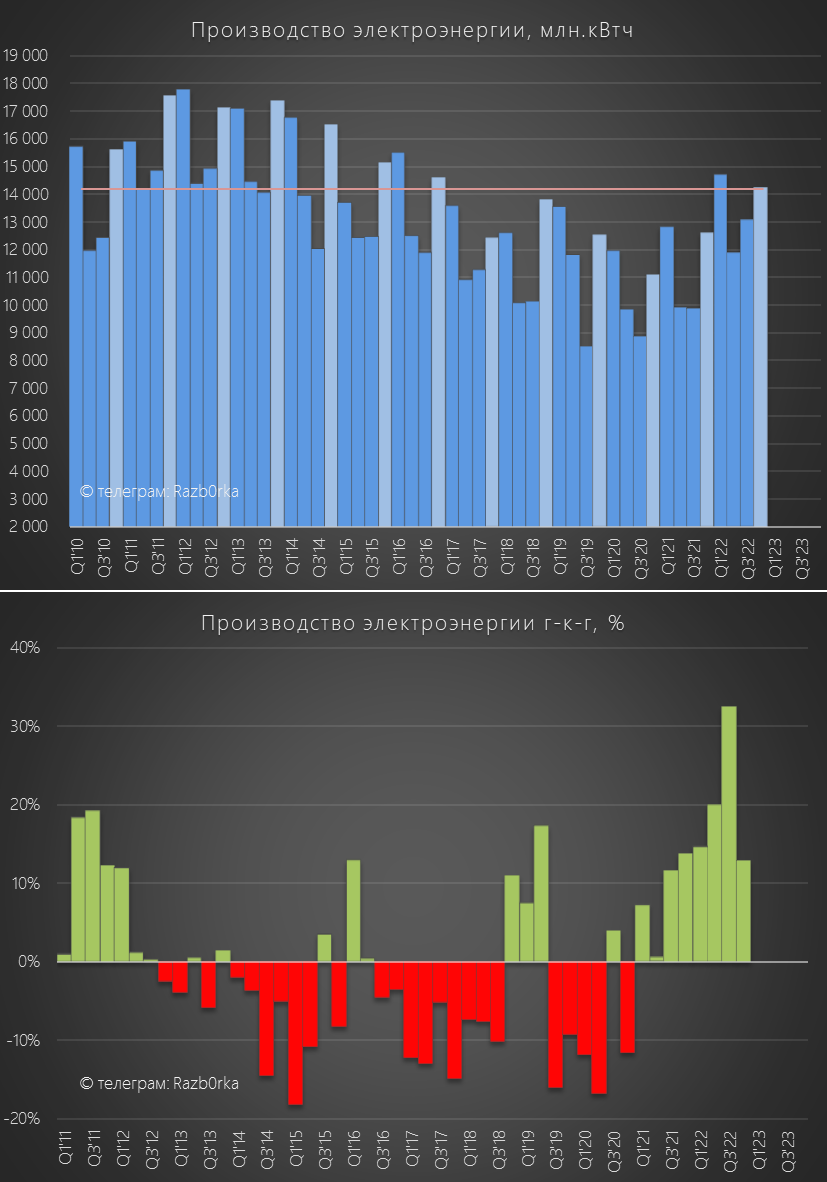

Писал о том, что судя по рекордной выработке электроэнергии результаты 4кв должны были быть сильными

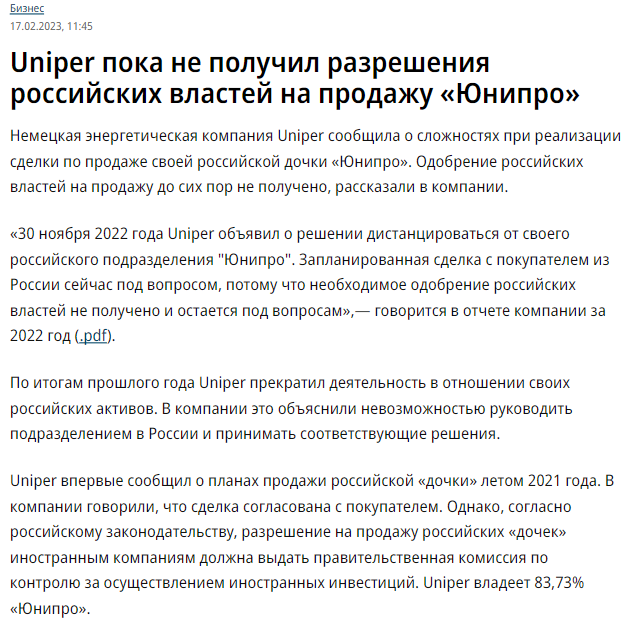

Делился мнением о том, что до момента выхода немцев из состава акционеров отчетность компании не особо важна

Неделю назад, материнская немецкая UNIPER в своем годовом отчете заявила, что не может получить разрешение российских властей на продажу пакета ЮНИПРО

Судьба 84% акций ЮНИПРО находится в подвешенном состоянии

В таких условиях отчетность по-прежнему вторична, но для тех кого не смущает ситуация с заблокированными немцами предлагаю короткий разбор отчета МСФО за 4кв'22

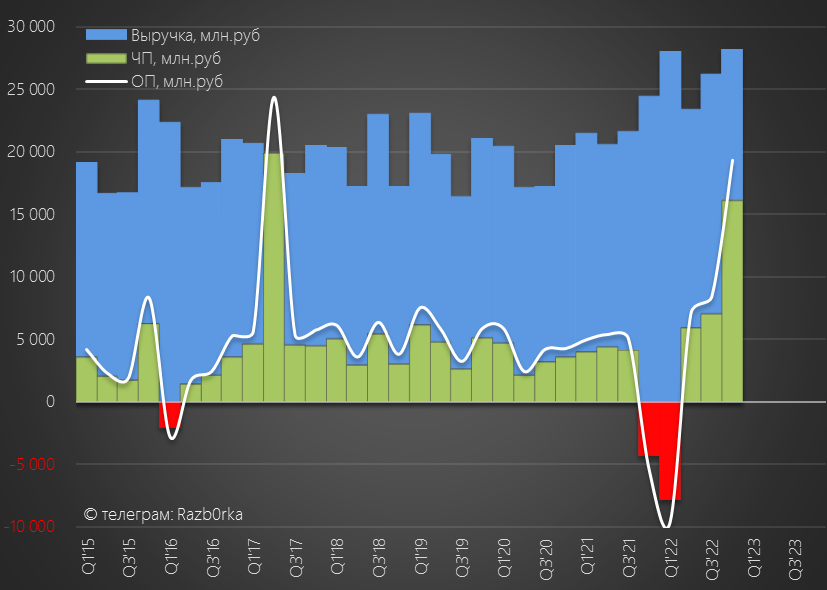

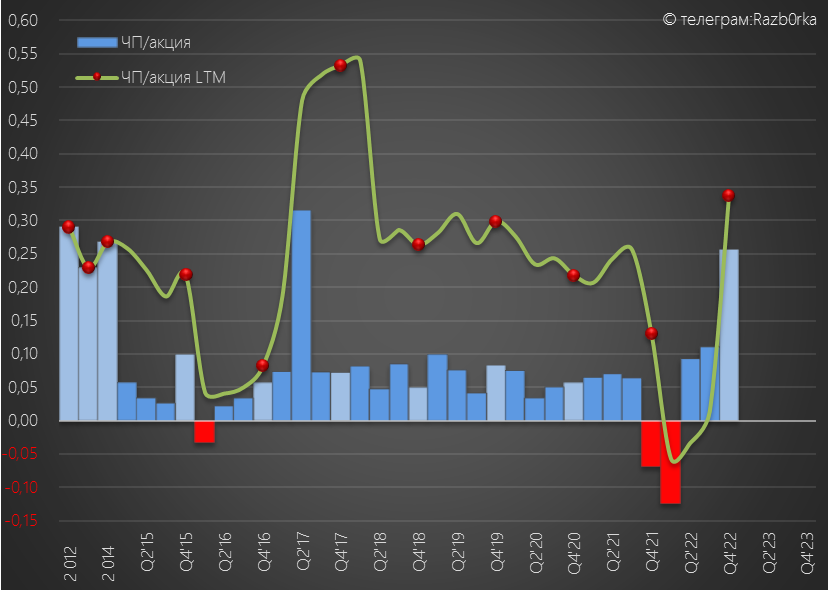

Операционные результаты не обманули, компания в 4кв заработала рекордную выручку, операционную и чистую прибыль

По соотношению синего столбика выручки и белой линии операц.прибыли можно догадаться что рентабельность составила около 70%

Как вы понимаете, в энергетике такая рентабельность физически невозможна

Что произошло и откуда такая большая прибыль?

Дело в том, что компания по каким-то своим причинам относит переоценку основных средств к операционным расходам/доходам

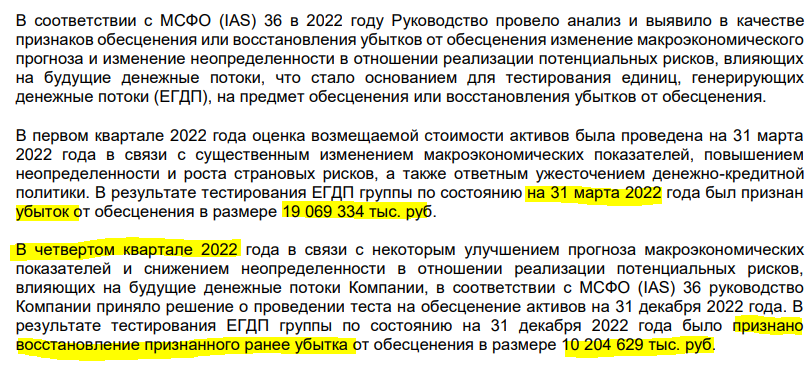

И если в 1кв'22 эта переоценка была отрицательной и увела прибыль в сильный минус

То в 4кв'22 менеджмент решил что можно восстановить 10 млрд руб, это и привело к завышению прибыли

В результате, данные операционной и чистой прибыли за 2022 год сильно искажены

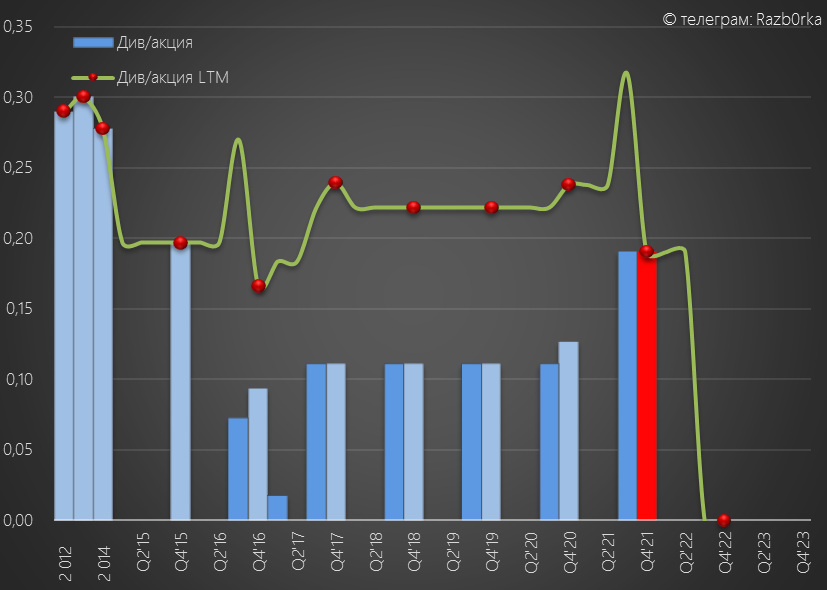

Но для истории зафиксируем, что прибыль составила 0.34 руб/акция

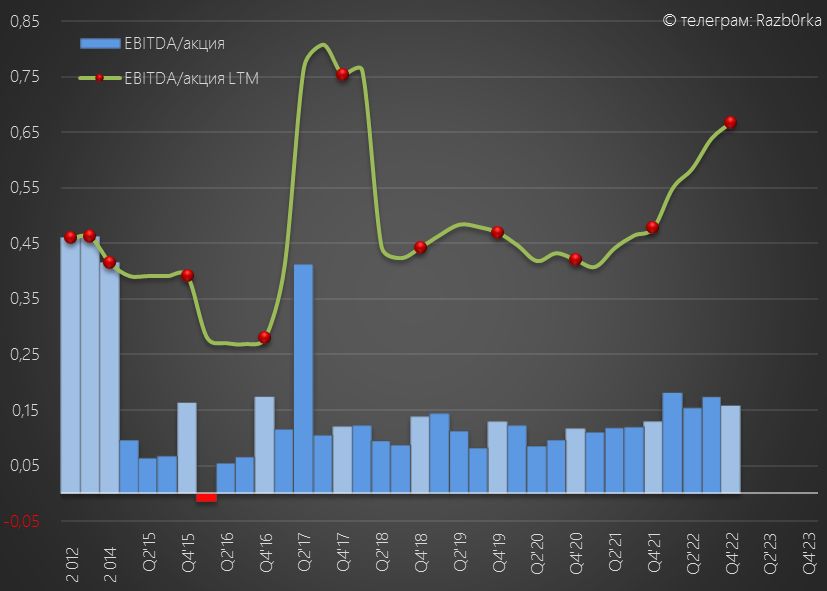

И хоть я и не люблю EBITDA, в данном случае она более показательна

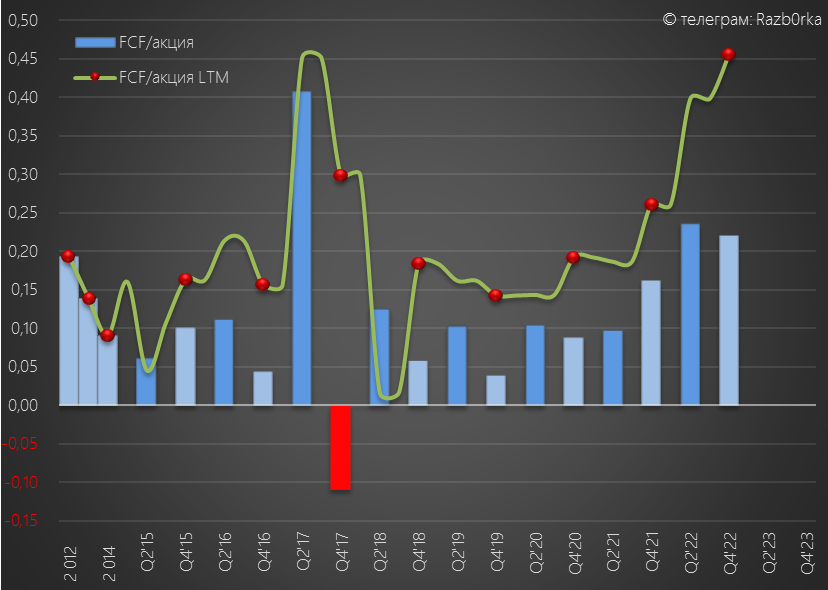

Но еще более показателен свободный денежный поток FCF

За прошлый год показатель FCF составил 0.45 руб/акция

Что означает FCF и почему он важнее прибыли?

FCF 0.45 руб/акция означает, что компания способна накопить за год на своих счетах такое количество живых денег!

И именно столько кэша накоплено на счетах компании на конец 2022 года

0.45 руб/акция это солидные 27 млрд руб кэша, что составляет ~30% капитализации компании

Конечно еще не СУРГУТ, но чем вам не кубышечка?

А ведь за 2023 год будет накоплено еще плюс-минус столько же

В какой-то момент после решения вопроса с немцами, этот денежный поток должен обрушиться на акционеров компании

Но пока дивиденды компании на паузе...

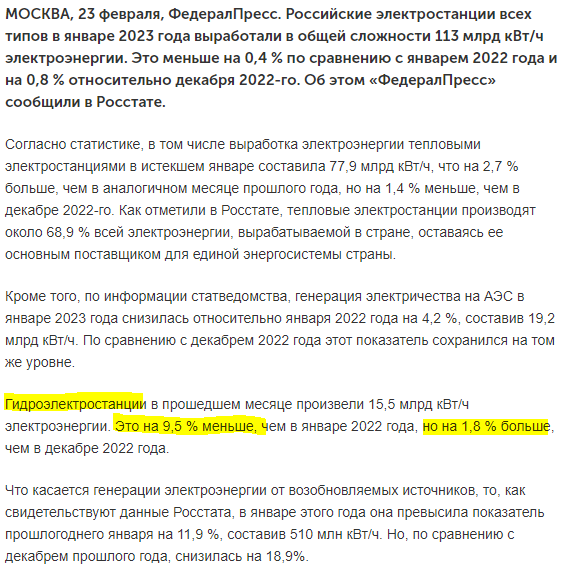

В разборке операционных результатов писал, что из-за более высокой водности водохранилищ РУСГИДРО в этом году может увеличить выработку, что соответственно приведет к падению производства ТЭС, в том числе ЮНИПРО

Но данные РОССТАТ за Январь'23 не подтверждают этого

В качестве итога...

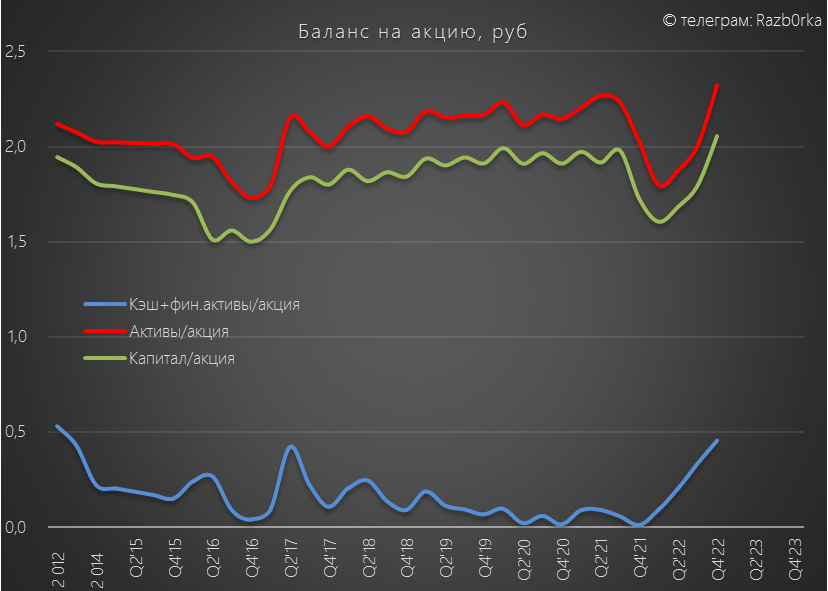

ЮНИПРО всегда был и продолжает оставаться высокоэффективным генератором не только электроэнергии, но и денежных средств

Накоплена и продолжает копиться солидная кубышка

Жду с нетерпением решения вопроса выхода немцев из состава акционеров

Писал о том, что судя по рекордной выработке электроэнергии результаты 4кв должны были быть сильными

Делился мнением о том, что до момента выхода немцев из состава акционеров отчетность компании не особо важна

Неделю назад, материнская немецкая UNIPER в своем годовом отчете заявила, что не может получить разрешение российских властей на продажу пакета ЮНИПРО

Судьба 84% акций ЮНИПРО находится в подвешенном состоянии

В таких условиях отчетность по-прежнему вторична, но для тех кого не смущает ситуация с заблокированными немцами предлагаю короткий разбор отчета МСФО за 4кв'22

Операционные результаты не обманули, компания в 4кв заработала рекордную выручку, операционную и чистую прибыль

По соотношению синего столбика выручки и белой линии операц.прибыли можно догадаться что рентабельность составила около 70%

Как вы понимаете, в энергетике такая рентабельность физически невозможна

Что произошло и откуда такая большая прибыль?

Дело в том, что компания по каким-то своим причинам относит переоценку основных средств к операционным расходам/доходам

И если в 1кв'22 эта переоценка была отрицательной и увела прибыль в сильный минус

То в 4кв'22 менеджмент решил что можно восстановить 10 млрд руб, это и привело к завышению прибыли

В результате, данные операционной и чистой прибыли за 2022 год сильно искажены

Но для истории зафиксируем, что прибыль составила 0.34 руб/акция

И хоть я и не люблю EBITDA, в данном случае она более показательна

Но еще более показателен свободный денежный поток FCF

За прошлый год показатель FCF составил 0.45 руб/акция

Что означает FCF и почему он важнее прибыли?

FCF 0.45 руб/акция означает, что компания способна накопить за год на своих счетах такое количество живых денег!

И именно столько кэша накоплено на счетах компании на конец 2022 года

0.45 руб/акция это солидные 27 млрд руб кэша, что составляет ~30% капитализации компании

Конечно еще не СУРГУТ, но чем вам не кубышечка?

А ведь за 2023 год будет накоплено еще плюс-минус столько же

В какой-то момент после решения вопроса с немцами, этот денежный поток должен обрушиться на акционеров компании

Но пока дивиденды компании на паузе...

В разборке операционных результатов писал, что из-за более высокой водности водохранилищ РУСГИДРО в этом году может увеличить выработку, что соответственно приведет к падению производства ТЭС, в том числе ЮНИПРО

Но данные РОССТАТ за Январь'23 не подтверждают этого

В качестве итога...

ЮНИПРО всегда был и продолжает оставаться высокоэффективным генератором не только электроэнергии, но и денежных средств

Накоплена и продолжает копиться солидная кубышка

Жду с нетерпением решения вопроса выхода немцев из состава акционеров

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба