6 марта 2023 finversia.ru Чайка Федор

Саймон Уайт, макроэкономический стратег Bloomberg, просчитал несколько параметров, согласно которым фондовый рынок США по-прежнему переоценён. А, значит, медвежий рынок ещё далеко не исчерпан.

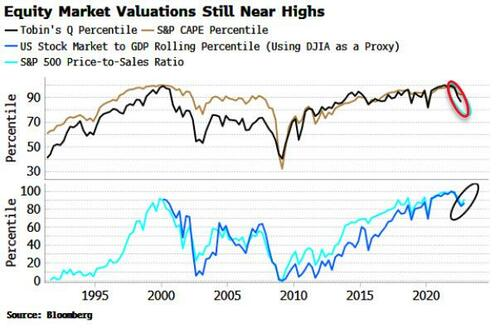

Возвращение к среднему долгосрочному

– Биржевики любят медвежьи рынки. В какой-то момент некоторые компании, включённые в списки наблюдения, начинают выглядеть привлекательно. Однако, несмотря на затяжной спад на фондовом рынке, который мы наблюдаем, оценки эмитентов выглядят здоровыми и даже переоценёнными, – считает Саймон Уайт, стратеги по макроэкономике агентства Bloomberg.

Соотношение P/E по компаниям из индекса S&P500 резко упало за последние два года, но это было от уровня «кровотечения из носа», и сейчас оно вернулось только к своему среднему долгосрочному значению, считает эксперт.

Значение P/E по индексу Nasdaq также резко упало, но оно лишь немногим ниже своего долгосрочного среднего значения.

– Долгосрочная доходность – это то, что имеет значение для большинства инвесторов, и на этой основе разочарование, скорее всего, ожидает любого, кто покупает акции. Наиболее популярным показателем долгосрочной оценки является скорректированный на цикличность P/E (CAPE). Покупка индекса, когда он исторически дёшев, обычно приводит к доходности за 10 лет значительно выше средней, и наоборот, – посчитал стратег.

«Даже если индекс упадёт в этом году на 17%, он всё равно останется в Топ-85-90 его исторических значений», – Саймон Уайт, Bloomberg

Индекс CAPE упал, но по-прежнему остаётся в топе 90% всех его исторических показателей. То же самое относится и к другим показателям долгосрочной стоимости, таким как Q-Тобина (соотношение между рыночной капитализацией фирмы и восстановительной стоимости её активов) и отношение цены к объёму продаж. Наконец, любимый показатель Уоррена Баффета – рыночная капитализация акций США по отношению к ВВП – также остаётся повышенным.

S&P-500 может упасть ещё на 17%

В конце января 2023 года Джереми Грантэм, управляющий и соучредитель GMO, заявил, что индекс S&P500 к концу текущего года снизится до 3200 пунктов, то есть индекс упадёт почти на 17% за весь год и на 20% по сравнению с текущими уровнями.

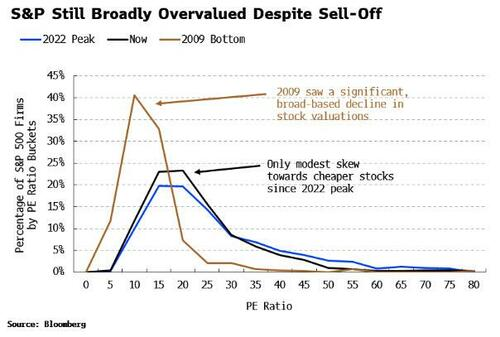

Рынок упал на 17% по сравнению с его максимумами, но показатели остаются в топе 85-90% от всех исторических значений.

Но если вы инвестируете в акции точечно, то вас меньше всего интересуют средние значения индексов, на которые могут чрезмерно влиять оценки нескольких акций с большой капитализацией. Пока есть много акций с более низкой стоимостью на выбор, вы должны быть счастливы.

– Но этого явно не произошло до сих пор на этом медвежьем рынке, – предупреждает аналитик Bloomberg.

Если бы это произошло, мы бы увидели заметный сдвиг в распределении P/E акций из индекса S&P500. Но это мало изменилось по сравнению с тем, что наблюдалось на пике 2022 года. Это резко контрастирует с «дном» 2009 года, когда произошёл недвусмысленный и значительный сдвиг в оценках компаний в сторону понижения, что привело к золотому сундуку для покупателей акций

Трудно утверждать, что фондовый рынок достиг дна, пока мы не увидим широкомасштабное и заслуживающее внимания снижение соотношения P/E, считает аналитик. По его словам, акции вряд ли значительно подешевеют, пока рынок в их стоимость адекватно не заложит два основных риска: инфляцию и прибыль.

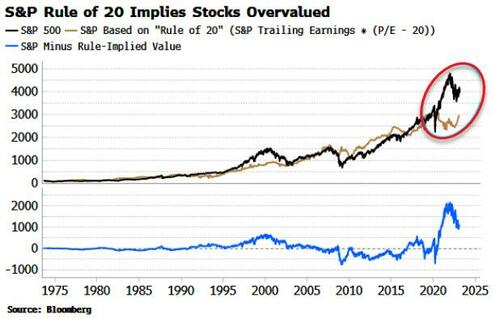

«Правило 20»

Чтобы понять это, стоит вспомнить «Правило 20», которое гласит, что в долгосрочной перспективе соотношение P/E и уровень инфляции должны составлять в сумме 20. Когда эта сумма превышает 20, говорят, что рынок переоценён, и недооценён, когда он ниже 20.

Сегодня эта сумма составляет 27,52 (6,4+21.12), что означает, что рынок всё ещё переоценён.

Саймон Уайт считает, что всё вышеизложенное не является «жёстким приговором для S&P500, но, когда разрыв между подразумеваемым правилом и фактическим уровнем индекса так велик, как сегодня, это даёт чёткое представление о направлении движения рынка.

В Berkshire Hathaway думают также

Индекс S&P 500 упал на 19% в 2022 году, но акции по-прежнему не кажутся дешёвыми Чарли Мангеру, партнёру-миллиардеру Уоррена Баффета в Berkshire Hathaway.

– За всю свою сознательную жизнь я никогда не копил наличные, ожидая лучших условий, – сказал Мангер в интервью в конце 2022 года.

Уильям Даль, обозреватель Yahoo! finance, пишет в своём материале, что Чарли Мангер, тем не менее, признал, что Berkshire Hathaway «сидит на миллиардах долларов наличными». По словам Мангера, Berkshire ничего не покупает, «потому что нет ничего такого, перед чем мы не могли бы устоять».

«Если сумма инфляции и P/E превышает 20, это значит, что рынок переоценён. Сегодня данная сумма составляет 27,52»

Berkshire Hathaway – и любая другая крупная финансовая компания – несколько ограничено в том, что оно может сделать. По закону крупные финансовые учреждения и инвесторы-миллиардеры не могут купить более 5% акций компании, не подав заявление 13-D в качестве бенефициарного владельца в Комиссию по ценным бумагам и биржам (SEC) и не испытав всех связанных с этим головных болей.

– Это, по сути, исключает Баффета из мира инвестирования в микрокапитал – если только Berkshire Hathaway не решит перепрыгнуть через эти регулирующие обручи. И даже если бы компания решила сделать это и раскрыла возможности, увеличенные в 10 раз, положительный эффект был бы едва заметен для Berkshire Hathaway. Если бы пакет в $2 млн превратился бы в $20 млн, это не сдвинуло бы с мёртвой точки компанию, которая ежегодно получает сотни миллионов долларов дивидендов только от своей доли в Coca-Cola.

Возвращение к среднему долгосрочному

– Биржевики любят медвежьи рынки. В какой-то момент некоторые компании, включённые в списки наблюдения, начинают выглядеть привлекательно. Однако, несмотря на затяжной спад на фондовом рынке, который мы наблюдаем, оценки эмитентов выглядят здоровыми и даже переоценёнными, – считает Саймон Уайт, стратеги по макроэкономике агентства Bloomberg.

Соотношение P/E по компаниям из индекса S&P500 резко упало за последние два года, но это было от уровня «кровотечения из носа», и сейчас оно вернулось только к своему среднему долгосрочному значению, считает эксперт.

Значение P/E по индексу Nasdaq также резко упало, но оно лишь немногим ниже своего долгосрочного среднего значения.

– Долгосрочная доходность – это то, что имеет значение для большинства инвесторов, и на этой основе разочарование, скорее всего, ожидает любого, кто покупает акции. Наиболее популярным показателем долгосрочной оценки является скорректированный на цикличность P/E (CAPE). Покупка индекса, когда он исторически дёшев, обычно приводит к доходности за 10 лет значительно выше средней, и наоборот, – посчитал стратег.

«Даже если индекс упадёт в этом году на 17%, он всё равно останется в Топ-85-90 его исторических значений», – Саймон Уайт, Bloomberg

Индекс CAPE упал, но по-прежнему остаётся в топе 90% всех его исторических показателей. То же самое относится и к другим показателям долгосрочной стоимости, таким как Q-Тобина (соотношение между рыночной капитализацией фирмы и восстановительной стоимости её активов) и отношение цены к объёму продаж. Наконец, любимый показатель Уоррена Баффета – рыночная капитализация акций США по отношению к ВВП – также остаётся повышенным.

S&P-500 может упасть ещё на 17%

В конце января 2023 года Джереми Грантэм, управляющий и соучредитель GMO, заявил, что индекс S&P500 к концу текущего года снизится до 3200 пунктов, то есть индекс упадёт почти на 17% за весь год и на 20% по сравнению с текущими уровнями.

Рынок упал на 17% по сравнению с его максимумами, но показатели остаются в топе 85-90% от всех исторических значений.

Но если вы инвестируете в акции точечно, то вас меньше всего интересуют средние значения индексов, на которые могут чрезмерно влиять оценки нескольких акций с большой капитализацией. Пока есть много акций с более низкой стоимостью на выбор, вы должны быть счастливы.

– Но этого явно не произошло до сих пор на этом медвежьем рынке, – предупреждает аналитик Bloomberg.

Если бы это произошло, мы бы увидели заметный сдвиг в распределении P/E акций из индекса S&P500. Но это мало изменилось по сравнению с тем, что наблюдалось на пике 2022 года. Это резко контрастирует с «дном» 2009 года, когда произошёл недвусмысленный и значительный сдвиг в оценках компаний в сторону понижения, что привело к золотому сундуку для покупателей акций

Трудно утверждать, что фондовый рынок достиг дна, пока мы не увидим широкомасштабное и заслуживающее внимания снижение соотношения P/E, считает аналитик. По его словам, акции вряд ли значительно подешевеют, пока рынок в их стоимость адекватно не заложит два основных риска: инфляцию и прибыль.

«Правило 20»

Чтобы понять это, стоит вспомнить «Правило 20», которое гласит, что в долгосрочной перспективе соотношение P/E и уровень инфляции должны составлять в сумме 20. Когда эта сумма превышает 20, говорят, что рынок переоценён, и недооценён, когда он ниже 20.

Сегодня эта сумма составляет 27,52 (6,4+21.12), что означает, что рынок всё ещё переоценён.

Саймон Уайт считает, что всё вышеизложенное не является «жёстким приговором для S&P500, но, когда разрыв между подразумеваемым правилом и фактическим уровнем индекса так велик, как сегодня, это даёт чёткое представление о направлении движения рынка.

В Berkshire Hathaway думают также

Индекс S&P 500 упал на 19% в 2022 году, но акции по-прежнему не кажутся дешёвыми Чарли Мангеру, партнёру-миллиардеру Уоррена Баффета в Berkshire Hathaway.

– За всю свою сознательную жизнь я никогда не копил наличные, ожидая лучших условий, – сказал Мангер в интервью в конце 2022 года.

Уильям Даль, обозреватель Yahoo! finance, пишет в своём материале, что Чарли Мангер, тем не менее, признал, что Berkshire Hathaway «сидит на миллиардах долларов наличными». По словам Мангера, Berkshire ничего не покупает, «потому что нет ничего такого, перед чем мы не могли бы устоять».

«Если сумма инфляции и P/E превышает 20, это значит, что рынок переоценён. Сегодня данная сумма составляет 27,52»

Berkshire Hathaway – и любая другая крупная финансовая компания – несколько ограничено в том, что оно может сделать. По закону крупные финансовые учреждения и инвесторы-миллиардеры не могут купить более 5% акций компании, не подав заявление 13-D в качестве бенефициарного владельца в Комиссию по ценным бумагам и биржам (SEC) и не испытав всех связанных с этим головных болей.

– Это, по сути, исключает Баффета из мира инвестирования в микрокапитал – если только Berkshire Hathaway не решит перепрыгнуть через эти регулирующие обручи. И даже если бы компания решила сделать это и раскрыла возможности, увеличенные в 10 раз, положительный эффект был бы едва заметен для Berkshire Hathaway. Если бы пакет в $2 млн превратился бы в $20 млн, это не сдвинуло бы с мёртвой точки компанию, которая ежегодно получает сотни миллионов долларов дивидендов только от своей доли в Coca-Cola.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба