18 марта 2023 Открытие Сыроваткин Олег

Европа

Вечером пятницы Stoxx Europe 600 снижался, закрывая неделю в уверенном минусе. По состоянию на 17:30 все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали энергетика, ИТ и здравоохранение. Главными аутсайдерами выступали финансы, недвижимость и производство товаров длительного пользования.

В начале сессии акции финансовых компаний предприняли попытку роста, однако затем вновь возглавили список аутсайдеров. Спасение проблемного американского регионального банка First

Republic Bank ненадолго улучшило настроения инвесторов, да и бумаги самого банка сегодня теряли около 25%.

Кроме того, вчера ЕЦБ вновь повысил процентные ставки на 50 б.п., проигнорировав проблемы банковского сектора. Решение было вполне ожидаемым, но оптимизма рынку не добавило.

Дивидендная доходность Stoxx Europe 600 составляет 3,5%. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 11,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

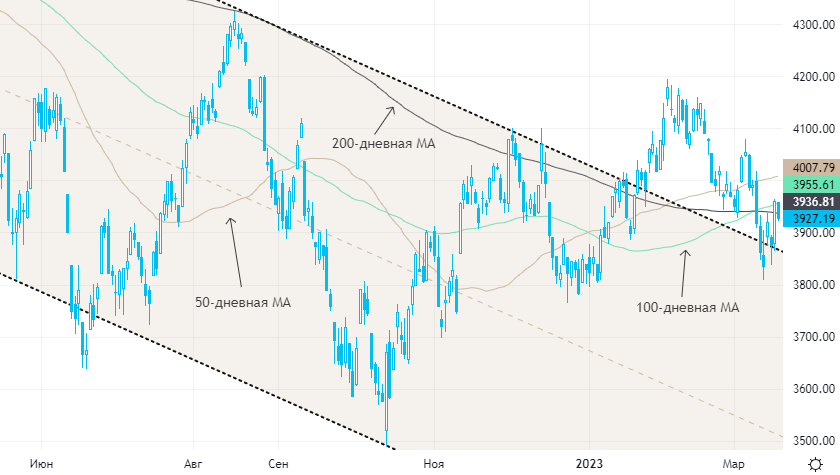

Далее из состава Stoxx Europe 600: 28,8% компаний индекса торгуются выше своей 50-дневной МА, 48,7% торгуются выше своей 100-дневной МА, 60,3% торгуются выше своей 200-дневной МА.

На 17:30 мск:

Индекс MSCI EM -941,35 п. (-0,58%), с нач. года -1,6%

Stoxx Europe 600 -435,76 п. (-1,33%), с нач. года +2,6%

DAX -14 732,34 п. (-1,57%) с нач. года +5,8%

FTSE 100 — 7 324,52 п. (-1,15%), с нач. года -1,7%

США

Вечером пятницы S&P 500 снижался, корректируясь после мощного роста накануне. По состоянию на 17:30 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали ИТ, телекомы и здравоохранение. Главными аутсайдерами выступали финансы, промышленность и недвижимость.

После вчерашней паузы инвесторы вновь начали продавать рискованные активы и покупать облигации и золото. На этом фоне доходность двухлетних трежерис вернулась ниже 4%, а ожидания по пиковому уровню ставки по федеральным фондам (предполагается, что он будет достигнут в мае) опустились со вчерашних 4,95% до 4,84%. В понедельник этот показатель опускался до 4,56%.

Вероятности сохранения ставки на текущем уровне / ее повышения на 25 б.п. 22 марта оцениваются рынком фьючерсов в 25,5%/74,5% против 13,6%/86,4% сегодня утром.

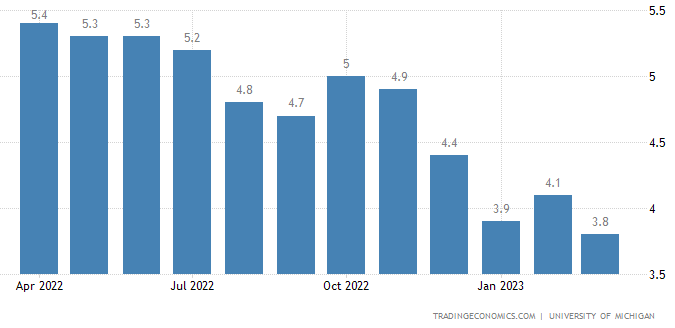

Отметим, что снижению доходностей гособлигаций США сегодня также способствовало снижение инфляционных ожиданий американских потребителей, замер которых ежемесячно проводит Мичиганский университет. В частности, инфляционные ожидания на ближайший год, по предварительным оценкам, снизились до 3,8% с 4,1%.

За прошедшую неделю банки США заняли у ФРС $164,8 млрд, что, по данным Bloomberg, является рекордным значением за всю историю. Предыдущий максимум на уровне $111 млрд за неделю был достигнут во время мирового финансового кризиса 2008 года.

Дивидендная доходность S&P 500 составляет 1,8%. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 16,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 24,5% компаний индекса торгуются выше своей 50-дневной МА, 36,3% торгуются выше своей 100-дневной МА, 44,7% торгуются выше своей 200-дневной МА.

На 17:30 мск:

S&P 500 — 3 920,85 п. (-1,00%), с нач. года +2,1%

VIX — 24,54 пт (+1.55 пт), с нач. года +2.87 пт

MSCI World — 2 677,99 п. (+1,50%), с нач. года +2,9%

Нефть и другие сырьевые активы

Вечером пятницы нефть дешевела, теряя по итогам недели около 11,5% и рискуя закрыть наихудшую неделю с начала августа. Давление на рынок оказывают наиболее масштабные потрясения в банковском секторе США со времен мирового финансового кризиса 2008 года. Credit Suisse и First Republic Bank были спасены вливаниями ликвидности, но настроения инвесторов заметно ухудшились.

Дополнительного негатива добавляет тот факт, что последние три с половиной месяца цены на нефть консолидировались в довольно узком диапазоне, но на этой неделе опустились ниже его основания. С технической точки зрения это создает предпосылки для дальнейшего снижения.

Золото, напротив, по итогам недели прибавляло примерно 5%, что является наилучшим результатом с ноября. Спрос на этот драгметалл обусловлен усилением спроса на защитные активы и некоторой слабостью доллара, которая является следствием снижения доходности гособлигаций США и ожиданий по пиковому уровню ставки по федеральным фондам.

Медь и алюминий закрывали неделю снижением по той же причине, что и нефть. Запасы меди на Шанхайской фьючерсной бирже снизились третью неделю подряд (-15% н/н до 182,3 тыс. тонн).

На 17:30 мск:

Brent, $/бар. — 72,73 (-2,64%) с нач. года -15,3%

WTI, $/бар. — 66,46 (-2,77%) с нач. года -17,2%

Urals, $/бар. — 46,40 (-3,21%) с нач. года -27,5%

Золото, $/тр. унц. — 1 961,12 (+2,17%) с нач. года +7,5%

Серебро, $/тр. унц. — 22,18 (+2,23%) с нач. года -7,4%

Алюминий, $/т — 2 291,00 (+1,04%) с нач. года -3,7%

Медь, $/т — 8 571,50 (+0,63%) с нач. года +2,4%

Никель, $/т — 23 430,00 (+0,83%) с нач. года -22,0%

Вечером пятницы Stoxx Europe 600 снижался, закрывая неделю в уверенном минусе. По состоянию на 17:30 все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали энергетика, ИТ и здравоохранение. Главными аутсайдерами выступали финансы, недвижимость и производство товаров длительного пользования.

В начале сессии акции финансовых компаний предприняли попытку роста, однако затем вновь возглавили список аутсайдеров. Спасение проблемного американского регионального банка First

Republic Bank ненадолго улучшило настроения инвесторов, да и бумаги самого банка сегодня теряли около 25%.

Кроме того, вчера ЕЦБ вновь повысил процентные ставки на 50 б.п., проигнорировав проблемы банковского сектора. Решение было вполне ожидаемым, но оптимизма рынку не добавило.

Дивидендная доходность Stoxx Europe 600 составляет 3,5%. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 11,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 28,8% компаний индекса торгуются выше своей 50-дневной МА, 48,7% торгуются выше своей 100-дневной МА, 60,3% торгуются выше своей 200-дневной МА.

На 17:30 мск:

Индекс MSCI EM -941,35 п. (-0,58%), с нач. года -1,6%

Stoxx Europe 600 -435,76 п. (-1,33%), с нач. года +2,6%

DAX -14 732,34 п. (-1,57%) с нач. года +5,8%

FTSE 100 — 7 324,52 п. (-1,15%), с нач. года -1,7%

США

Вечером пятницы S&P 500 снижался, корректируясь после мощного роста накануне. По состоянию на 17:30 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали ИТ, телекомы и здравоохранение. Главными аутсайдерами выступали финансы, промышленность и недвижимость.

После вчерашней паузы инвесторы вновь начали продавать рискованные активы и покупать облигации и золото. На этом фоне доходность двухлетних трежерис вернулась ниже 4%, а ожидания по пиковому уровню ставки по федеральным фондам (предполагается, что он будет достигнут в мае) опустились со вчерашних 4,95% до 4,84%. В понедельник этот показатель опускался до 4,56%.

Вероятности сохранения ставки на текущем уровне / ее повышения на 25 б.п. 22 марта оцениваются рынком фьючерсов в 25,5%/74,5% против 13,6%/86,4% сегодня утром.

Отметим, что снижению доходностей гособлигаций США сегодня также способствовало снижение инфляционных ожиданий американских потребителей, замер которых ежемесячно проводит Мичиганский университет. В частности, инфляционные ожидания на ближайший год, по предварительным оценкам, снизились до 3,8% с 4,1%.

За прошедшую неделю банки США заняли у ФРС $164,8 млрд, что, по данным Bloomberg, является рекордным значением за всю историю. Предыдущий максимум на уровне $111 млрд за неделю был достигнут во время мирового финансового кризиса 2008 года.

Дивидендная доходность S&P 500 составляет 1,8%. Индекс торгуется с коэффициентом 19,0 к прибыли за прошедший год (P/E) и с коэффициентом 16,3 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 24,5% компаний индекса торгуются выше своей 50-дневной МА, 36,3% торгуются выше своей 100-дневной МА, 44,7% торгуются выше своей 200-дневной МА.

На 17:30 мск:

S&P 500 — 3 920,85 п. (-1,00%), с нач. года +2,1%

VIX — 24,54 пт (+1.55 пт), с нач. года +2.87 пт

MSCI World — 2 677,99 п. (+1,50%), с нач. года +2,9%

Нефть и другие сырьевые активы

Вечером пятницы нефть дешевела, теряя по итогам недели около 11,5% и рискуя закрыть наихудшую неделю с начала августа. Давление на рынок оказывают наиболее масштабные потрясения в банковском секторе США со времен мирового финансового кризиса 2008 года. Credit Suisse и First Republic Bank были спасены вливаниями ликвидности, но настроения инвесторов заметно ухудшились.

Дополнительного негатива добавляет тот факт, что последние три с половиной месяца цены на нефть консолидировались в довольно узком диапазоне, но на этой неделе опустились ниже его основания. С технической точки зрения это создает предпосылки для дальнейшего снижения.

Золото, напротив, по итогам недели прибавляло примерно 5%, что является наилучшим результатом с ноября. Спрос на этот драгметалл обусловлен усилением спроса на защитные активы и некоторой слабостью доллара, которая является следствием снижения доходности гособлигаций США и ожиданий по пиковому уровню ставки по федеральным фондам.

Медь и алюминий закрывали неделю снижением по той же причине, что и нефть. Запасы меди на Шанхайской фьючерсной бирже снизились третью неделю подряд (-15% н/н до 182,3 тыс. тонн).

На 17:30 мск:

Brent, $/бар. — 72,73 (-2,64%) с нач. года -15,3%

WTI, $/бар. — 66,46 (-2,77%) с нач. года -17,2%

Urals, $/бар. — 46,40 (-3,21%) с нач. года -27,5%

Золото, $/тр. унц. — 1 961,12 (+2,17%) с нач. года +7,5%

Серебро, $/тр. унц. — 22,18 (+2,23%) с нач. года -7,4%

Алюминий, $/т — 2 291,00 (+1,04%) с нач. года -3,7%

Медь, $/т — 8 571,50 (+0,63%) с нач. года +2,4%

Никель, $/т — 23 430,00 (+0,83%) с нач. года -22,0%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба