20 марта 2023 Yahoo finance

Для того чтобы понять, что же произошло или происходит с банковской системой США, потребуются годы. Как ни крути, мы все еще говорим о событиях 2008 года.

В минувший четверг произошло логическое завершение истории - консорциум из 11 банков США вложил $30 млрд в проблемный First Republic (FRC), стабилизировав деятельность финансовой организации, балансирующей на грани того, чтобы стать четвертым американским банком, потерпевшим крах за последние две недели.

В течение последних нескольких недель начало складываться более четкое представление о том, что уже успело произойти в текущем кризисе.

На наш взгляд, благодаря нижеприведенным диаграммам и графикам можно изложить и проиллюстрировать большую часть пути, пройденного экономикой США после пандемии.

Давайте разберемся.

На первом графике можно увидеть динамику инфляции. Вы уже прекрасно знаете, что она находится сейчас на высоком уровне, а ответственность за то, чтобы довести ее до целевых 2% в год, несет ФРС.

Агрессивным инструментом ФРС для достижения этой цели является повышение процентных ставок.

Именно так глава Федрезерва Джером Пауэлл, а также другие руководители центральных банков мира и поступали: они поднимали ставки. И происходило это вновь и вновь.

Внезапно финансовые решения, которые приносили много денег и казались отличными в период низких ставок, превратились в серьезные обязательства, когда ставки начали расти.

Растущие ставки начали уничтожать все, что было создано в плоскости процентных ставок, например, затрагивать отрасли, которые полагались на дешевый капитал для расширения и продвижения. В частности, сектор технологий.

Вот почему Meta (признана в России экстремистской организацией и ее деятельность запрещена в стране – ред. Finam.ru), а также другие технологические компании принялись увольнять так много сотрудников и постоянно говорят об «эффективности», а не о «росте».

Именно поэтому Silicon Valley Bank вдруг обнаружил, что многие из его клиентов технологической сферы уходят. Так, после наблюдавшегося бума депозитов в 2021-2022 гг. банк был застигнут врасплох, когда в феврале этого года его клиенты, работающие в сфере технологий, перестали вносить на счета большие сумму наличности.

Помимо этого, SVB выкупил огромное количество долгосрочных облигаций, когда ставки были низкими. Но теперь, когда ставки оказались намного выше, стоимость этих казначейских облигаций заметно снизилась (когда процентные ставки и доходность растут, цены на облигации падают).

Убытки, которые SVB понес от имеющегося портфеля облигаций, наряду с оттоком депозитов, можно сравнить с двумя огромными пробоинами в корпусе корабля. В результате кредитный рейтинг банка был снижен.

Более того, банк был ориентирован на стартапы и технологические компании, а, следовательно, был более подвержен риску, поскольку такие компании обычно имеют много незастрахованных депозитов, то есть любую сумму, которая превышает страховой лимит FDIC в размере $250 000.

Компании действительно занервничали и вывели свою наличность, что обвалило акции, как только данная информация обнаружилась.

Неделю назад банк потерпел крах и перешел под управление FDIC.

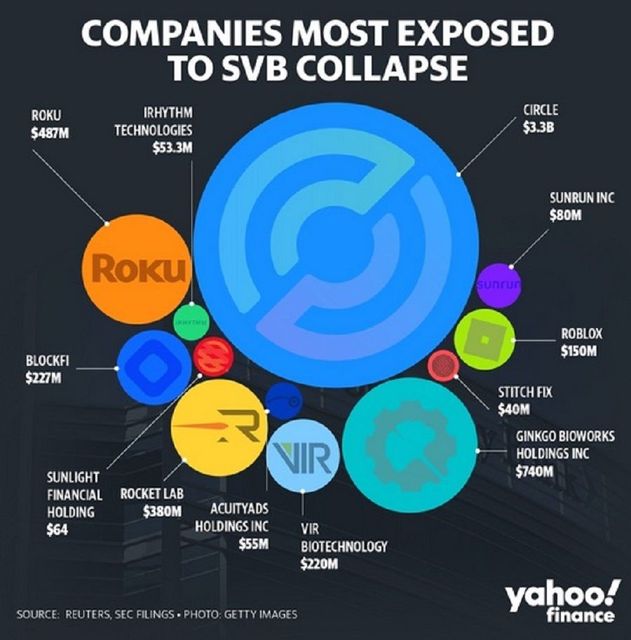

При этом не каждый получил свои деньги, однако FDIC заверила, что защитит всех вкладчиков. Список компаний, наиболее сильно пострадавших от краха SVB, представлен ниже.

После краха Silicon Valley Bank и крипто-ориентированного Silvergate инвесторы обеспокоились положением небольших региональных банков или других финорганизаций с более узкой клиентурой.

Позднее, нью-йоркский региональный банк Signature Bank был также закрыт американскими регуляторами.

Как и Silvergate, Signature пользовался популярностью у владельцев криптовалют, а в четвертом квартале объем его депозитов упал на 17%, ослабив баланс банка.

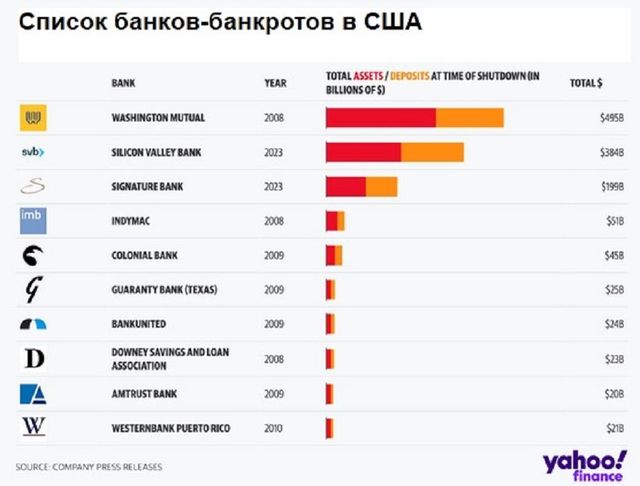

Silicon Valley Bank и Signature занимают второе и третье место среди крупнейших банков-банкротов США за всю историю

Тем не менее, многие стремятся указать на то, что они маленькие и нишевые.

Акции крупных банков чувствуют себя немного лучше, как и акции региональных банков, что можно увидеть на диаграмме ниже. (Инвестиционная стратегия фонда SPDR S&P Bank ETF заключается в следовании за индексом банковской индустрии США S&P Banks Select Industry Index. В индекс входят компании из банковской сферы, которые также входят в индекс S&P Total Market Index – прим. Finam.ru).

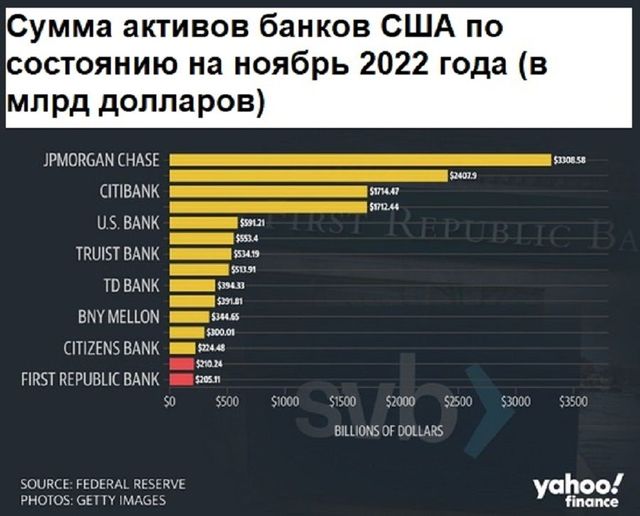

Ниже можно сравнить положение SVB и First Republic с положением других крупных банков США.

First Republic, наиболее пострадавший на рынке, был спасен консорциумом из 11 банков США, включая JPMorgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs и Morgan Stanley, вложивших в него в общей сложности $30 млрд.

Мы до сих пор не знаем, чем закончится этот кризис и какие еще банки могут столкнуться с подобной судьбой.

С одной стороны, причина, которая вызвала этот крах - рост ставок для борьбы с инфляцией - может обнажить другие структуры, которые создавались за последние несколько десятилетий без должной защиты.

С другой стороны, драма на рынках, которую создала эта неразбериха в банковской сфере, снизила вероятность дальнейшего повышения ставок, которого очень ждали. Возможно, это сможет успокоить нервы инвесторов, торгующих на фондовом рынке.

В минувший четверг произошло логическое завершение истории - консорциум из 11 банков США вложил $30 млрд в проблемный First Republic (FRC), стабилизировав деятельность финансовой организации, балансирующей на грани того, чтобы стать четвертым американским банком, потерпевшим крах за последние две недели.

В течение последних нескольких недель начало складываться более четкое представление о том, что уже успело произойти в текущем кризисе.

На наш взгляд, благодаря нижеприведенным диаграммам и графикам можно изложить и проиллюстрировать большую часть пути, пройденного экономикой США после пандемии.

Давайте разберемся.

На первом графике можно увидеть динамику инфляции. Вы уже прекрасно знаете, что она находится сейчас на высоком уровне, а ответственность за то, чтобы довести ее до целевых 2% в год, несет ФРС.

Агрессивным инструментом ФРС для достижения этой цели является повышение процентных ставок.

Именно так глава Федрезерва Джером Пауэлл, а также другие руководители центральных банков мира и поступали: они поднимали ставки. И происходило это вновь и вновь.

Внезапно финансовые решения, которые приносили много денег и казались отличными в период низких ставок, превратились в серьезные обязательства, когда ставки начали расти.

Растущие ставки начали уничтожать все, что было создано в плоскости процентных ставок, например, затрагивать отрасли, которые полагались на дешевый капитал для расширения и продвижения. В частности, сектор технологий.

Вот почему Meta (признана в России экстремистской организацией и ее деятельность запрещена в стране – ред. Finam.ru), а также другие технологические компании принялись увольнять так много сотрудников и постоянно говорят об «эффективности», а не о «росте».

Именно поэтому Silicon Valley Bank вдруг обнаружил, что многие из его клиентов технологической сферы уходят. Так, после наблюдавшегося бума депозитов в 2021-2022 гг. банк был застигнут врасплох, когда в феврале этого года его клиенты, работающие в сфере технологий, перестали вносить на счета большие сумму наличности.

Помимо этого, SVB выкупил огромное количество долгосрочных облигаций, когда ставки были низкими. Но теперь, когда ставки оказались намного выше, стоимость этих казначейских облигаций заметно снизилась (когда процентные ставки и доходность растут, цены на облигации падают).

Убытки, которые SVB понес от имеющегося портфеля облигаций, наряду с оттоком депозитов, можно сравнить с двумя огромными пробоинами в корпусе корабля. В результате кредитный рейтинг банка был снижен.

Более того, банк был ориентирован на стартапы и технологические компании, а, следовательно, был более подвержен риску, поскольку такие компании обычно имеют много незастрахованных депозитов, то есть любую сумму, которая превышает страховой лимит FDIC в размере $250 000.

Компании действительно занервничали и вывели свою наличность, что обвалило акции, как только данная информация обнаружилась.

Неделю назад банк потерпел крах и перешел под управление FDIC.

При этом не каждый получил свои деньги, однако FDIC заверила, что защитит всех вкладчиков. Список компаний, наиболее сильно пострадавших от краха SVB, представлен ниже.

После краха Silicon Valley Bank и крипто-ориентированного Silvergate инвесторы обеспокоились положением небольших региональных банков или других финорганизаций с более узкой клиентурой.

Позднее, нью-йоркский региональный банк Signature Bank был также закрыт американскими регуляторами.

Как и Silvergate, Signature пользовался популярностью у владельцев криптовалют, а в четвертом квартале объем его депозитов упал на 17%, ослабив баланс банка.

Silicon Valley Bank и Signature занимают второе и третье место среди крупнейших банков-банкротов США за всю историю

Тем не менее, многие стремятся указать на то, что они маленькие и нишевые.

Акции крупных банков чувствуют себя немного лучше, как и акции региональных банков, что можно увидеть на диаграмме ниже. (Инвестиционная стратегия фонда SPDR S&P Bank ETF заключается в следовании за индексом банковской индустрии США S&P Banks Select Industry Index. В индекс входят компании из банковской сферы, которые также входят в индекс S&P Total Market Index – прим. Finam.ru).

Ниже можно сравнить положение SVB и First Republic с положением других крупных банков США.

First Republic, наиболее пострадавший на рынке, был спасен консорциумом из 11 банков США, включая JPMorgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs и Morgan Stanley, вложивших в него в общей сложности $30 млрд.

Мы до сих пор не знаем, чем закончится этот кризис и какие еще банки могут столкнуться с подобной судьбой.

С одной стороны, причина, которая вызвала этот крах - рост ставок для борьбы с инфляцией - может обнажить другие структуры, которые создавались за последние несколько десятилетий без должной защиты.

С другой стороны, драма на рынках, которую создала эта неразбериха в банковской сфере, снизила вероятность дальнейшего повышения ставок, которого очень ждали. Возможно, это сможет успокоить нервы инвесторов, торгующих на фондовом рынке.

http://finance.yahoo.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба